從土耳其買石油微觀困境 到金價受壓的宏觀閉環

2026-07-10 21:59:17

在當今錯綜複雜的全球宏觀經濟大局中,美伊地緣衝突的爆發並未遵循傳統的“大宗商品暴漲、美國經濟陷入滯脹”的舊劇本。

相反,當前的金融市場正在上演一場由預期通脹放緩、全球避險資本回流、科技跨代革命共同交織而成的“高名義利率與高實際利率”的雙升變奏曲。

要解開這個複雜的邏輯謎題,我們既需要從全球宏觀的“硬幣正面”審視美聯儲的政策取向,更需要從諸如“土耳其買石油”的微觀“硬幣反面”,去窺探全球美元大循環的齒輪是如何轉動的。

從短期宏觀視角來看,當前美國名義利率的持續抬升與高企,正面臨一個微妙的經濟環境:由於霍爾木茲海峽等關鍵航道在衝突中依然保持開啓,全球能源供給的引線並未被徹底點燃,油價反而從高位震盪回落。這一現象直接引發了市場對遠期通脹預期的放緩。

根據經典宏觀經濟學的費雪方程式,最終落腳為名義利率等於實際利率-通脹預期

當美聯儲為了鞏固抗通脹成果而將名義利率牢牢焊死在高位時,遠期通脹預期的下降,意味着目前高利率並且未來通脹也不會吃掉太多的利息收益,實際利率隨着通脹預期反而在上漲。

這種名義利率高懸而通脹回落的錯位,導致實體經濟承受的實際利率反而一路走高,正是這一機制,從實體經濟的根基上收緊了全球的銀根。

這裏涉及到了兩個太高實際利率的手段,一是AI導致的資金需求過多,錢少了就貴了,另一個是政府投資過多導致民間投資可以用的錢變的很少。

在可貸資金市場的供求圖景中,實際利率的居高不下得到了供給端與需求端的雙重支撐:

供給端(政府赤字與擠出效應):地緣政治局勢的持續緊張,迫使美國政府為了國防、安全及地緣競爭維持高額的財政開支。

這種“大財政”模式極大地消耗了國民總儲蓄,政府作為市場上巨大的“吸金黑洞”不斷增發國債,對民間投資產生了經典的“擠出效應”,從供給端推高了實際利率。

需求端(AI科技革命的生產率浪潮):與傳統經濟衰退期不同,當下的實體經濟正經歷一場由人工智能(AI)引領的跨代技術革命。即便面對如此高的融資成本,全球科技巨頭為了未來的行業統治力,依然在瘋狂進行資本開支(Capex)。這種極其旺盛的實體貸款與投資需求,成為了焊死實際利率下行空間的剛性鐵板。

然而,美國政府的高額髮債之所以沒有讓美債市場崩盤,反而支撐了美元的主導地位,關鍵在於全球避險模型中一場精彩的“資金接力”。我們可以通過一個典型的微觀切面——土耳其在危機中的兩難抉擇——來理解這一全球資本回流範式。

當地緣衝突加劇、不確定性陡增時,像土耳其這樣缺乏核心資源且本幣(里拉)面臨巨大貶值風險的國家,其微觀行為便成為了全球金融齒輪的一部分:

美元走強的動力源泉:土耳其為了購買石油這一剛性生產要素,必須支付國際硬通貨——美元,而沙特等產油國絕不接受貶值風險巨大的里拉。土耳其等國在國際外匯市場上拋售本幣、瘋狂搶購美元的行為,正是全球無數避險主體自發行為的縮影。

這種全球性的剛性需求,讓美元在危機中非但沒有走弱,反而購買力大增,進一步強化了美元的走強。

美債利率的剛性支撐(資金接力):為了換取急需的美元現金付給沙特,土耳其不得不掛牌出售其持有的美債資產。

這種拋售理論上會推高利率。然而,地緣衝突同時導致了全球“避險風暴”,歐洲的基金、亞洲的富豪正拿着搶購來的美元滿世界尋找避風港。他們看到正在打折且收益率極高的新發美債,立刻選擇“接盤”搶購。

隨後,沙特賺取了土耳其付給的龐大石油美元,為了資產保值,這些美元最終又通過購買美債或存入美國銀行的方式,重新流回美國體系。

正是這種“土耳其賣美債換美元→歐洲/沙特資本接盤美債、迴流美國”的閉環,完美地化解了美國政府大舉發債的壓力。

全球資本的源源不斷輸血,形成了對美債強勁的剛性需求,最終支撐了美國的實際利率維持在相當高、且具備極強彈性的剛性水平。

當上述所有邏輯鏈條天衣無縫地交織在一起時,宏觀推演的終點便必然指向了全球傳統避險資產——黃金。

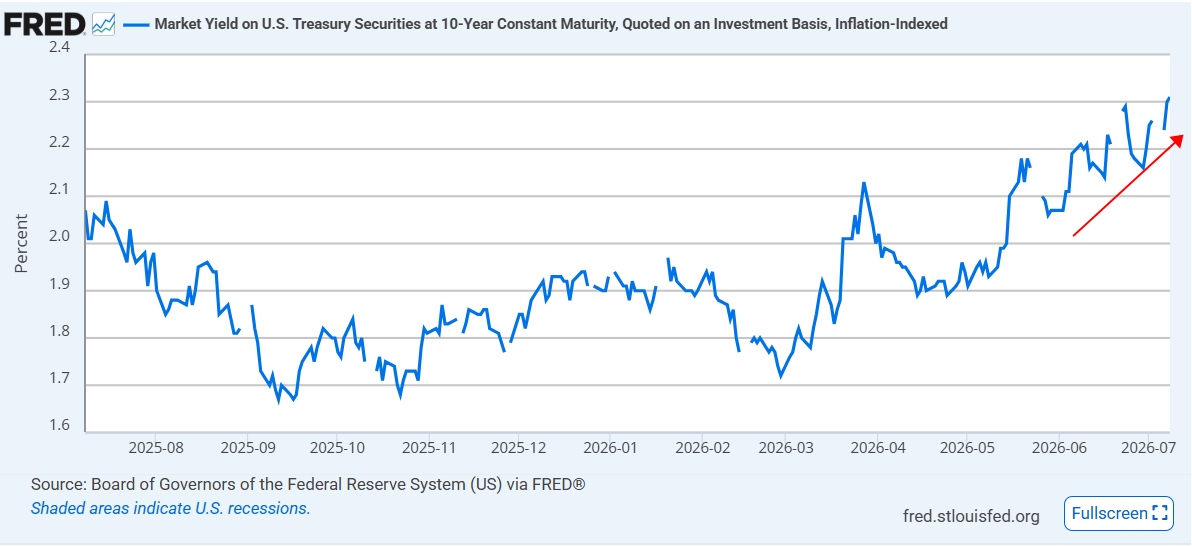

(實際利率走勢日線圖,來源:紐約聯儲)

在傳統的零碎認知中,地緣衝突通常是金價飆升的催化劑。然而,在全球美元大循環的精密範式下,黃金的這一光環正受到高實際利率的嚴厲壓制。

黃金作為一種不產生任何利息的“零息資產”,其持有的機會成本正是市場上的實際利率。如今,在“遠期通脹放緩、政府赤字擠出、AI投資需求旺盛”以及“土耳其式微觀避險資本回流”的共同推高下,無風險的美債實際收益率(實際利率)已經攀升至令人矚目的高位。

這意味着,投資者持有黃金去對抗地緣風險的機會成本變得極其高昂。相比於不生息的黃金,那些由全球避險資金、石油美元瘋狂接盤的“高實際利率美元資產”,顯然提供了更為誘人的無風險真實回報。

因此,在全球美元走強與實際利率剛性抬升的雙重引力夾擊下,黃金的吸引力被系統性削弱,其價格在宏觀層面上必然受到強烈的震盪與技術性壓制。

(現貨黃金日線圖,來源:易匯通)

北京時間21:55,現貨黃金現報4100美元/盎司。

相反,當前的金融市場正在上演一場由預期通脹放緩、全球避險資本回流、科技跨代革命共同交織而成的“高名義利率與高實際利率”的雙升變奏曲。

要解開這個複雜的邏輯謎題,我們既需要從全球宏觀的“硬幣正面”審視美聯儲的政策取向,更需要從諸如“土耳其買石油”的微觀“硬幣反面”,去窺探全球美元大循環的齒輪是如何轉動的。

名義利率與通脹放緩的錯位:費雪效應下的實際利率走高

從短期宏觀視角來看,當前美國名義利率的持續抬升與高企,正面臨一個微妙的經濟環境:由於霍爾木茲海峽等關鍵航道在衝突中依然保持開啓,全球能源供給的引線並未被徹底點燃,油價反而從高位震盪回落。這一現象直接引發了市場對遠期通脹預期的放緩。

根據經典宏觀經濟學的費雪方程式,最終落腳為名義利率等於實際利率-通脹預期

當美聯儲為了鞏固抗通脹成果而將名義利率牢牢焊死在高位時,遠期通脹預期的下降,意味着目前高利率並且未來通脹也不會吃掉太多的利息收益,實際利率隨着通脹預期反而在上漲。

這種名義利率高懸而通脹回落的錯位,導致實體經濟承受的實際利率反而一路走高,正是這一機制,從實體經濟的根基上收緊了全球的銀根。

供需兩側的宏觀剛性:擠出效應與AI資本開支的共振

這裏涉及到了兩個太高實際利率的手段,一是AI導致的資金需求過多,錢少了就貴了,另一個是政府投資過多導致民間投資可以用的錢變的很少。

在可貸資金市場的供求圖景中,實際利率的居高不下得到了供給端與需求端的雙重支撐:

供給端(政府赤字與擠出效應):地緣政治局勢的持續緊張,迫使美國政府為了國防、安全及地緣競爭維持高額的財政開支。

這種“大財政”模式極大地消耗了國民總儲蓄,政府作為市場上巨大的“吸金黑洞”不斷增發國債,對民間投資產生了經典的“擠出效應”,從供給端推高了實際利率。

需求端(AI科技革命的生產率浪潮):與傳統經濟衰退期不同,當下的實體經濟正經歷一場由人工智能(AI)引領的跨代技術革命。即便面對如此高的融資成本,全球科技巨頭為了未來的行業統治力,依然在瘋狂進行資本開支(Capex)。這種極其旺盛的實體貸款與投資需求,成為了焊死實際利率下行空間的剛性鐵板。

微觀齒輪的咬合:“土耳其買石油”引發的資本回流範式

然而,美國政府的高額髮債之所以沒有讓美債市場崩盤,反而支撐了美元的主導地位,關鍵在於全球避險模型中一場精彩的“資金接力”。我們可以通過一個典型的微觀切面——土耳其在危機中的兩難抉擇——來理解這一全球資本回流範式。

當地緣衝突加劇、不確定性陡增時,像土耳其這樣缺乏核心資源且本幣(里拉)面臨巨大貶值風險的國家,其微觀行為便成為了全球金融齒輪的一部分:

美元走強的動力源泉:土耳其為了購買石油這一剛性生產要素,必須支付國際硬通貨——美元,而沙特等產油國絕不接受貶值風險巨大的里拉。土耳其等國在國際外匯市場上拋售本幣、瘋狂搶購美元的行為,正是全球無數避險主體自發行為的縮影。

這種全球性的剛性需求,讓美元在危機中非但沒有走弱,反而購買力大增,進一步強化了美元的走強。

美債利率的剛性支撐(資金接力):為了換取急需的美元現金付給沙特,土耳其不得不掛牌出售其持有的美債資產。

這種拋售理論上會推高利率。然而,地緣衝突同時導致了全球“避險風暴”,歐洲的基金、亞洲的富豪正拿着搶購來的美元滿世界尋找避風港。他們看到正在打折且收益率極高的新發美債,立刻選擇“接盤”搶購。

隨後,沙特賺取了土耳其付給的龐大石油美元,為了資產保值,這些美元最終又通過購買美債或存入美國銀行的方式,重新流回美國體系。

正是這種“土耳其賣美債換美元→歐洲/沙特資本接盤美債、迴流美國”的閉環,完美地化解了美國政府大舉發債的壓力。

全球資本的源源不斷輸血,形成了對美債強勁的剛性需求,最終支撐了美國的實際利率維持在相當高、且具備極強彈性的剛性水平。

邏輯的終點:實際利率高企與黃金價值的必然受壓

當上述所有邏輯鏈條天衣無縫地交織在一起時,宏觀推演的終點便必然指向了全球傳統避險資產——黃金。

(實際利率走勢日線圖,來源:紐約聯儲)

在傳統的零碎認知中,地緣衝突通常是金價飆升的催化劑。然而,在全球美元大循環的精密範式下,黃金的這一光環正受到高實際利率的嚴厲壓制。

黃金作為一種不產生任何利息的“零息資產”,其持有的機會成本正是市場上的實際利率。如今,在“遠期通脹放緩、政府赤字擠出、AI投資需求旺盛”以及“土耳其式微觀避險資本回流”的共同推高下,無風險的美債實際收益率(實際利率)已經攀升至令人矚目的高位。

這意味着,投資者持有黃金去對抗地緣風險的機會成本變得極其高昂。相比於不生息的黃金,那些由全球避險資金、石油美元瘋狂接盤的“高實際利率美元資產”,顯然提供了更為誘人的無風險真實回報。

因此,在全球美元走強與實際利率剛性抬升的雙重引力夾擊下,黃金的吸引力被系統性削弱,其價格在宏觀層面上必然受到強烈的震盪與技術性壓制。

(現貨黃金日線圖,來源:易匯通)

北京時間21:55,現貨黃金現報4100美元/盎司。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。