Từ những khó khăn ở cấp độ vi mô trong việc mua dầu của Thổ Nhĩ Kỳ đến áp lực ở cấp độ vĩ mô đối với giá vàng, một vòng luẩn quẩn khép kín đã hình thành.

2026-07-10 21:59:21

Trong bối cảnh kinh tế vĩ mô toàn cầu phức tạp hiện nay, sự bùng phát xung đột địa chính trị Mỹ-Iran không diễn ra theo kịch bản truyền thống "giá cả hàng hóa tăng vọt và lạm phát đình trệ trong nền kinh tế Mỹ".

Ngược lại, thị trường tài chính hiện nay đang chứng kiến sự biến động kép của "lãi suất danh nghĩa cao và lãi suất thực cao", đan xen với kỳ vọng lạm phát sẽ chậm lại, sự trở lại của dòng vốn trú ẩn an toàn toàn cầu và cuộc cách mạng công nghệ mang tính thế hệ.

Để giải mã câu đố logic phức tạp này, chúng ta cần xem xét định hướng chính sách của Cục Dự trữ Liên bang từ cả khía cạnh vĩ mô toàn cầu lẫn vi mô, chẳng hạn như việc "Thổ Nhĩ Kỳ mua dầu", để hiểu được cách thức vận hành của chu kỳ đô la toàn cầu.

Từ góc độ kinh tế vĩ mô ngắn hạn, việc lãi suất danh nghĩa hiện đang tăng cao và duy trì ở mức cao tại Hoa Kỳ đang tạo ra một môi trường kinh tế đầy thách thức: do các tuyến vận chuyển quan trọng như eo biển Hormuz vẫn mở cửa bất chấp xung đột, nên nguồn cung năng lượng toàn cầu chưa được đáp ứng đầy đủ, và giá dầu thay vào đó đã biến động và giảm từ mức cao nhất. Hiện tượng này đã trực tiếp dẫn đến sự suy giảm kỳ vọng của thị trường về lạm phát dài hạn.

Theo phương trình Fisher trong kinh tế vĩ mô cổ điển, phương trình cuối cùng là: lãi suất danh nghĩa bằng lãi suất thực trừ đi kỳ vọng lạm phát.

Khi Cục Dự trữ Liên bang duy trì lãi suất danh nghĩa ở mức cao nhằm củng cố nỗ lực chống lạm phát, sự suy giảm kỳ vọng lạm phát dài hạn đồng nghĩa với việc lãi suất cao hiện tại và thực tế là lạm phát trong tương lai sẽ không làm giảm quá nhiều thu nhập từ lãi suất, dẫn đến lãi suất thực tăng lên cùng với kỳ vọng lạm phát.

Sự mất cân bằng giữa lãi suất danh nghĩa cao và lạm phát giảm đã dẫn đến việc lãi suất thực tế trong nền kinh tế thực liên tục tăng. Chính cơ chế này đã làm thắt chặt chính sách tiền tệ toàn cầu ngay từ gốc rễ.

Điều này liên quan đến hai yếu tố dẫn đến lãi suất thực tế quá cao. Thứ nhất là nhu cầu vốn quá lớn do trí tuệ nhân tạo (AI) gây ra, dẫn đến thiếu hụt vốn và giá cả tăng cao. Thứ hai là đầu tư quá mức của chính phủ, làm giảm lượng tiền dành cho đầu tư tư nhân.

Trong bối cảnh cung cầu của thị trường vốn cho vay, lãi suất thực tế duy trì ở mức cao được cả phía cung và phía cầu hỗ trợ:

Về phía cung (thâm hụt ngân sách chính phủ và hiệu ứng lấn át): Căng thẳng địa chính trị kéo dài buộc chính phủ Mỹ phải duy trì chi tiêu ngân sách cao cho quốc phòng, an ninh và cạnh tranh địa chính trị.

Mô hình "tài chính lớn" này đã làm cạn kiệt đáng kể nguồn tiết kiệm quốc gia. Chính phủ, như một "hố đen hút tiền" khổng lồ trên thị trường, liên tục phát hành thêm nợ quốc gia, tạo ra hiệu ứng "lấn át" điển hình đối với đầu tư tư nhân và đẩy lãi suất thực lên cao từ phía cung.

Về phía cầu (làn sóng năng suất của cuộc cách mạng công nghệ AI): Không giống như các cuộc suy thoái kinh tế truyền thống, nền kinh tế thực hiện nay đang trải qua một cuộc cách mạng công nghệ xuyên thế hệ do trí tuệ nhân tạo (AI) dẫn đầu. Ngay cả khi đối mặt với chi phí tài chính cao như vậy, các gã khổng lồ công nghệ toàn cầu vẫn đang thực hiện các khoản chi tiêu vốn (Capex) khổng lồ để đảm bảo vị thế thống trị ngành trong tương lai. Nhu cầu cực kỳ mạnh mẽ đối với các khoản vay và đầu tư trong nền kinh tế thực đã trở thành một rào cản cứng nhắc ngăn cản lãi suất thực giảm xuống.

Tuy nhiên, lý do tại sao việc phát hành nợ khổng lồ của chính phủ Mỹ không gây ra sự sụp đổ của thị trường trái phiếu kho bạc Mỹ, mà thay vào đó lại hỗ trợ sự thống trị của đồng đô la Mỹ, nằm ở một "cơ chế chuyển tiếp vốn" khéo léo trong mô hình toàn cầu ngại rủi ro. Chúng ta có thể hiểu được mô hình hồi hương vốn toàn cầu này thông qua một góc nhìn vi mô điển hình - tình thế khó xử của Thổ Nhĩ Kỳ trong cuộc khủng hoảng.

Khi các xung đột địa chính trị leo thang và sự bất ổn gia tăng mạnh, hành vi vi mô của các quốc gia như Thổ Nhĩ Kỳ, vốn thiếu các nguồn lực cốt lõi và có đồng tiền (lira) đối mặt với rủi ro mất giá đáng kể, trở thành một phần của cỗ máy tài chính toàn cầu.

Động lực thúc đẩy sự tăng giá của đồng đô la Mỹ là: Thổ Nhĩ Kỳ phải thanh toán bằng đô la Mỹ, một loại tiền tệ mạnh trên thị trường quốc tế, để mua dầu mỏ - một yếu tố sản xuất cố định, trong khi các nước sản xuất dầu như Ả Rập Xê Út sẽ không bao giờ chấp nhận đồng lira, loại tiền tệ có nguy cơ mất giá cao. Hành động của Thổ Nhĩ Kỳ và các quốc gia khác trong việc bán tiền tệ của chính họ và mua đô la Mỹ ồ ạt trên thị trường ngoại hối quốc tế là một ví dụ thu nhỏ về hành vi tự phát của vô số thực thể ngại rủi ro trên khắp thế giới.

Nhu cầu toàn cầu mạnh mẽ này đồng nghĩa với việc đồng đô la không suy yếu trong suốt cuộc khủng hoảng; thay vào đó, sức mua của nó tăng lên đáng kể, càng củng cố thêm xu hướng tăng giá của đồng đô la.

Hỗ trợ mạnh mẽ cho lợi suất trái phiếu kho bạc Mỹ (cơ chế chuyển tiếp nguồn vốn): Để có được lượng tiền mặt đô la Mỹ cần thiết khẩn cấp để trả cho Ả Rập Xê Út, Thổ Nhĩ Kỳ đã phải bán đi lượng trái phiếu kho bạc Mỹ mà họ đang nắm giữ.

Về lý thuyết, đợt bán tháo này sẽ đẩy lãi suất lên cao. Tuy nhiên, các xung đột địa chính trị cũng đã gây ra một "cơn bão né tránh rủi ro" toàn cầu, khiến các quỹ đầu tư châu Âu và các tỷ phú châu Á đổ xô mua đô la và tìm kiếm nơi trú ẩn an toàn trên khắp thế giới. Họ ngay lập tức lao vào mua trái phiếu kho bạc Mỹ mới phát hành được chào bán với giá chiết khấu và lợi suất cực cao.

Sau đó, Ả Rập Xê Út thu được một lượng lớn tiền dầu mỏ từ Thổ Nhĩ Kỳ. Để bảo toàn giá trị tài sản của mình, số đô la này cuối cùng đã chảy ngược trở lại hệ thống của Mỹ bằng cách mua trái phiếu kho bạc Mỹ hoặc gửi vào các ngân hàng Mỹ.

Chính vòng tuần hoàn khép kín "Thổ Nhĩ Kỳ bán trái phiếu kho bạc Mỹ để lấy đô la Mỹ → vốn châu Âu/Ả Rập Xê Út mua trái phiếu kho bạc Mỹ và chảy ngược về Hoa Kỳ" đã giải quyết hoàn hảo áp lực từ việc chính phủ Mỹ phát hành một lượng lớn nợ.

Dòng vốn toàn cầu liên tục đổ vào đã tạo ra nhu cầu mạnh mẽ và ổn định đối với trái phiếu kho bạc Mỹ, cuối cùng hỗ trợ duy trì lãi suất thực tương đối cao và linh hoạt tại Hoa Kỳ.

Khi tất cả các chuỗi logic nêu trên được đan xen liền mạch, điểm cuối cùng của suy luận kinh tế vĩ mô chắc chắn sẽ hướng về vàng, một tài sản trú ẩn an toàn truyền thống trên toàn cầu.

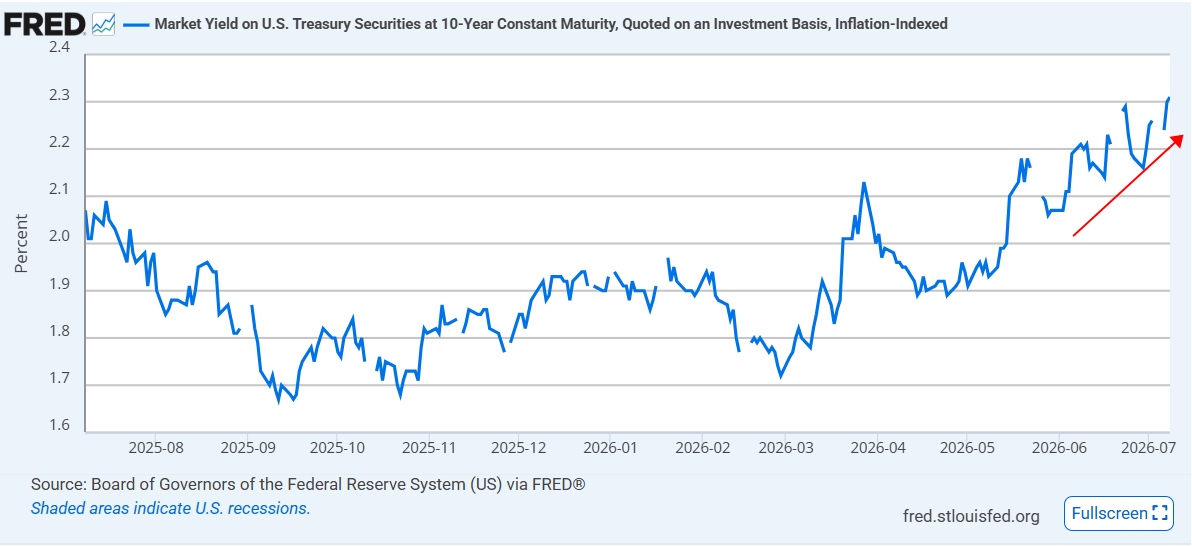

(Biểu đồ xu hướng lãi suất thực hàng ngày, nguồn: Ngân hàng Dự trữ Liên bang New York)

Theo cách hiểu truyền thống và rời rạc, các xung đột địa chính trị thường được xem là chất xúc tác cho sự tăng vọt của giá vàng. Tuy nhiên, trong khuôn khổ phức tạp của chu kỳ đô la toàn cầu, hào quang bao quanh vàng đang bị kìm hãm nghiêm trọng bởi lãi suất thực cao.

Là một "tài sản không sinh lãi", chi phí cơ hội khi nắm giữ vàng chính là lãi suất thực trên thị trường. Hiện nay, do các yếu tố như "lạm phát giảm dần, thâm hụt ngân sách chính phủ gia tăng, nhu cầu đầu tư vào trí tuệ nhân tạo (AI) tăng cao" và "việc hồi hương vốn an toàn ở cấp độ vi mô theo kiểu Thổ Nhĩ Kỳ", lợi suất thực (lãi suất thực) của trái phiếu kho bạc Mỹ không rủi ro đã tăng lên mức cao đáng kể.

Điều này có nghĩa là chi phí cơ hội đối với các nhà đầu tư khi nắm giữ vàng để phòng ngừa rủi ro địa chính trị đã trở nên cực kỳ cao. So với vàng không sinh lãi, "các tài sản bằng đô la có lãi suất thực cao", được các quỹ trú ẩn an toàn toàn cầu và petrodollar mua vào một cách điên cuồng, rõ ràng mang lại lợi nhuận thực không rủi ro hấp dẫn hơn.

Do đó, dưới áp lực kép của đồng đô la Mỹ mạnh lên và lãi suất thực tăng mạnh, sức hấp dẫn của vàng đã bị suy yếu một cách có hệ thống, và giá vàng chắc chắn sẽ chịu những biến động mạnh và bị kìm hãm về mặt kỹ thuật ở cấp độ vĩ mô.

(Biểu đồ giá vàng giao ngay hàng ngày, nguồn: FX678)

Vào lúc 21:55 giờ Bắc Kinh, giá vàng giao ngay hiện đang ở mức 4.100 đô la Mỹ/ounce.

Ngược lại, thị trường tài chính hiện nay đang chứng kiến sự biến động kép của "lãi suất danh nghĩa cao và lãi suất thực cao", đan xen với kỳ vọng lạm phát sẽ chậm lại, sự trở lại của dòng vốn trú ẩn an toàn toàn cầu và cuộc cách mạng công nghệ mang tính thế hệ.

Để giải mã câu đố logic phức tạp này, chúng ta cần xem xét định hướng chính sách của Cục Dự trữ Liên bang từ cả khía cạnh vĩ mô toàn cầu lẫn vi mô, chẳng hạn như việc "Thổ Nhĩ Kỳ mua dầu", để hiểu được cách thức vận hành của chu kỳ đô la toàn cầu.

Sự không phù hợp giữa lãi suất danh nghĩa và lạm phát giảm dần: lãi suất thực tăng do hiệu ứng Fisher.

Từ góc độ kinh tế vĩ mô ngắn hạn, việc lãi suất danh nghĩa hiện đang tăng cao và duy trì ở mức cao tại Hoa Kỳ đang tạo ra một môi trường kinh tế đầy thách thức: do các tuyến vận chuyển quan trọng như eo biển Hormuz vẫn mở cửa bất chấp xung đột, nên nguồn cung năng lượng toàn cầu chưa được đáp ứng đầy đủ, và giá dầu thay vào đó đã biến động và giảm từ mức cao nhất. Hiện tượng này đã trực tiếp dẫn đến sự suy giảm kỳ vọng của thị trường về lạm phát dài hạn.

Theo phương trình Fisher trong kinh tế vĩ mô cổ điển, phương trình cuối cùng là: lãi suất danh nghĩa bằng lãi suất thực trừ đi kỳ vọng lạm phát.

Khi Cục Dự trữ Liên bang duy trì lãi suất danh nghĩa ở mức cao nhằm củng cố nỗ lực chống lạm phát, sự suy giảm kỳ vọng lạm phát dài hạn đồng nghĩa với việc lãi suất cao hiện tại và thực tế là lạm phát trong tương lai sẽ không làm giảm quá nhiều thu nhập từ lãi suất, dẫn đến lãi suất thực tăng lên cùng với kỳ vọng lạm phát.

Sự mất cân bằng giữa lãi suất danh nghĩa cao và lạm phát giảm đã dẫn đến việc lãi suất thực tế trong nền kinh tế thực liên tục tăng. Chính cơ chế này đã làm thắt chặt chính sách tiền tệ toàn cầu ngay từ gốc rễ.

Sự cứng nhắc về kinh tế vĩ mô ở cả phía cung và cầu: sự tương quan giữa hiệu ứng lấn át và chi tiêu vốn cho trí tuệ nhân tạo.

Điều này liên quan đến hai yếu tố dẫn đến lãi suất thực tế quá cao. Thứ nhất là nhu cầu vốn quá lớn do trí tuệ nhân tạo (AI) gây ra, dẫn đến thiếu hụt vốn và giá cả tăng cao. Thứ hai là đầu tư quá mức của chính phủ, làm giảm lượng tiền dành cho đầu tư tư nhân.

Trong bối cảnh cung cầu của thị trường vốn cho vay, lãi suất thực tế duy trì ở mức cao được cả phía cung và phía cầu hỗ trợ:

Về phía cung (thâm hụt ngân sách chính phủ và hiệu ứng lấn át): Căng thẳng địa chính trị kéo dài buộc chính phủ Mỹ phải duy trì chi tiêu ngân sách cao cho quốc phòng, an ninh và cạnh tranh địa chính trị.

Mô hình "tài chính lớn" này đã làm cạn kiệt đáng kể nguồn tiết kiệm quốc gia. Chính phủ, như một "hố đen hút tiền" khổng lồ trên thị trường, liên tục phát hành thêm nợ quốc gia, tạo ra hiệu ứng "lấn át" điển hình đối với đầu tư tư nhân và đẩy lãi suất thực lên cao từ phía cung.

Về phía cầu (làn sóng năng suất của cuộc cách mạng công nghệ AI): Không giống như các cuộc suy thoái kinh tế truyền thống, nền kinh tế thực hiện nay đang trải qua một cuộc cách mạng công nghệ xuyên thế hệ do trí tuệ nhân tạo (AI) dẫn đầu. Ngay cả khi đối mặt với chi phí tài chính cao như vậy, các gã khổng lồ công nghệ toàn cầu vẫn đang thực hiện các khoản chi tiêu vốn (Capex) khổng lồ để đảm bảo vị thế thống trị ngành trong tương lai. Nhu cầu cực kỳ mạnh mẽ đối với các khoản vay và đầu tư trong nền kinh tế thực đã trở thành một rào cản cứng nhắc ngăn cản lãi suất thực giảm xuống.

Sự ăn khớp của các bánh răng siêu nhỏ: Mô hình hồi hương vốn được khởi xướng bởi việc Thổ Nhĩ Kỳ mua dầu.

Tuy nhiên, lý do tại sao việc phát hành nợ khổng lồ của chính phủ Mỹ không gây ra sự sụp đổ của thị trường trái phiếu kho bạc Mỹ, mà thay vào đó lại hỗ trợ sự thống trị của đồng đô la Mỹ, nằm ở một "cơ chế chuyển tiếp vốn" khéo léo trong mô hình toàn cầu ngại rủi ro. Chúng ta có thể hiểu được mô hình hồi hương vốn toàn cầu này thông qua một góc nhìn vi mô điển hình - tình thế khó xử của Thổ Nhĩ Kỳ trong cuộc khủng hoảng.

Khi các xung đột địa chính trị leo thang và sự bất ổn gia tăng mạnh, hành vi vi mô của các quốc gia như Thổ Nhĩ Kỳ, vốn thiếu các nguồn lực cốt lõi và có đồng tiền (lira) đối mặt với rủi ro mất giá đáng kể, trở thành một phần của cỗ máy tài chính toàn cầu.

Động lực thúc đẩy sự tăng giá của đồng đô la Mỹ là: Thổ Nhĩ Kỳ phải thanh toán bằng đô la Mỹ, một loại tiền tệ mạnh trên thị trường quốc tế, để mua dầu mỏ - một yếu tố sản xuất cố định, trong khi các nước sản xuất dầu như Ả Rập Xê Út sẽ không bao giờ chấp nhận đồng lira, loại tiền tệ có nguy cơ mất giá cao. Hành động của Thổ Nhĩ Kỳ và các quốc gia khác trong việc bán tiền tệ của chính họ và mua đô la Mỹ ồ ạt trên thị trường ngoại hối quốc tế là một ví dụ thu nhỏ về hành vi tự phát của vô số thực thể ngại rủi ro trên khắp thế giới.

Nhu cầu toàn cầu mạnh mẽ này đồng nghĩa với việc đồng đô la không suy yếu trong suốt cuộc khủng hoảng; thay vào đó, sức mua của nó tăng lên đáng kể, càng củng cố thêm xu hướng tăng giá của đồng đô la.

Hỗ trợ mạnh mẽ cho lợi suất trái phiếu kho bạc Mỹ (cơ chế chuyển tiếp nguồn vốn): Để có được lượng tiền mặt đô la Mỹ cần thiết khẩn cấp để trả cho Ả Rập Xê Út, Thổ Nhĩ Kỳ đã phải bán đi lượng trái phiếu kho bạc Mỹ mà họ đang nắm giữ.

Về lý thuyết, đợt bán tháo này sẽ đẩy lãi suất lên cao. Tuy nhiên, các xung đột địa chính trị cũng đã gây ra một "cơn bão né tránh rủi ro" toàn cầu, khiến các quỹ đầu tư châu Âu và các tỷ phú châu Á đổ xô mua đô la và tìm kiếm nơi trú ẩn an toàn trên khắp thế giới. Họ ngay lập tức lao vào mua trái phiếu kho bạc Mỹ mới phát hành được chào bán với giá chiết khấu và lợi suất cực cao.

Sau đó, Ả Rập Xê Út thu được một lượng lớn tiền dầu mỏ từ Thổ Nhĩ Kỳ. Để bảo toàn giá trị tài sản của mình, số đô la này cuối cùng đã chảy ngược trở lại hệ thống của Mỹ bằng cách mua trái phiếu kho bạc Mỹ hoặc gửi vào các ngân hàng Mỹ.

Chính vòng tuần hoàn khép kín "Thổ Nhĩ Kỳ bán trái phiếu kho bạc Mỹ để lấy đô la Mỹ → vốn châu Âu/Ả Rập Xê Út mua trái phiếu kho bạc Mỹ và chảy ngược về Hoa Kỳ" đã giải quyết hoàn hảo áp lực từ việc chính phủ Mỹ phát hành một lượng lớn nợ.

Dòng vốn toàn cầu liên tục đổ vào đã tạo ra nhu cầu mạnh mẽ và ổn định đối với trái phiếu kho bạc Mỹ, cuối cùng hỗ trợ duy trì lãi suất thực tương đối cao và linh hoạt tại Hoa Kỳ.

Kết luận hợp lý: Lãi suất thực cao chắc chắn sẽ gây áp lực lên giá trị của vàng.

Khi tất cả các chuỗi logic nêu trên được đan xen liền mạch, điểm cuối cùng của suy luận kinh tế vĩ mô chắc chắn sẽ hướng về vàng, một tài sản trú ẩn an toàn truyền thống trên toàn cầu.

(Biểu đồ xu hướng lãi suất thực hàng ngày, nguồn: Ngân hàng Dự trữ Liên bang New York)

Theo cách hiểu truyền thống và rời rạc, các xung đột địa chính trị thường được xem là chất xúc tác cho sự tăng vọt của giá vàng. Tuy nhiên, trong khuôn khổ phức tạp của chu kỳ đô la toàn cầu, hào quang bao quanh vàng đang bị kìm hãm nghiêm trọng bởi lãi suất thực cao.

Là một "tài sản không sinh lãi", chi phí cơ hội khi nắm giữ vàng chính là lãi suất thực trên thị trường. Hiện nay, do các yếu tố như "lạm phát giảm dần, thâm hụt ngân sách chính phủ gia tăng, nhu cầu đầu tư vào trí tuệ nhân tạo (AI) tăng cao" và "việc hồi hương vốn an toàn ở cấp độ vi mô theo kiểu Thổ Nhĩ Kỳ", lợi suất thực (lãi suất thực) của trái phiếu kho bạc Mỹ không rủi ro đã tăng lên mức cao đáng kể.

Điều này có nghĩa là chi phí cơ hội đối với các nhà đầu tư khi nắm giữ vàng để phòng ngừa rủi ro địa chính trị đã trở nên cực kỳ cao. So với vàng không sinh lãi, "các tài sản bằng đô la có lãi suất thực cao", được các quỹ trú ẩn an toàn toàn cầu và petrodollar mua vào một cách điên cuồng, rõ ràng mang lại lợi nhuận thực không rủi ro hấp dẫn hơn.

Do đó, dưới áp lực kép của đồng đô la Mỹ mạnh lên và lãi suất thực tăng mạnh, sức hấp dẫn của vàng đã bị suy yếu một cách có hệ thống, và giá vàng chắc chắn sẽ chịu những biến động mạnh và bị kìm hãm về mặt kỹ thuật ở cấp độ vĩ mô.

(Biểu đồ giá vàng giao ngay hàng ngày, nguồn: FX678)

Vào lúc 21:55 giờ Bắc Kinh, giá vàng giao ngay hiện đang ở mức 4.100 đô la Mỹ/ounce.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.