一张图:海岬型船运价大幅走弱拖累 波罗的海指数录得周线显著下跌

2026-07-18 00:29:16

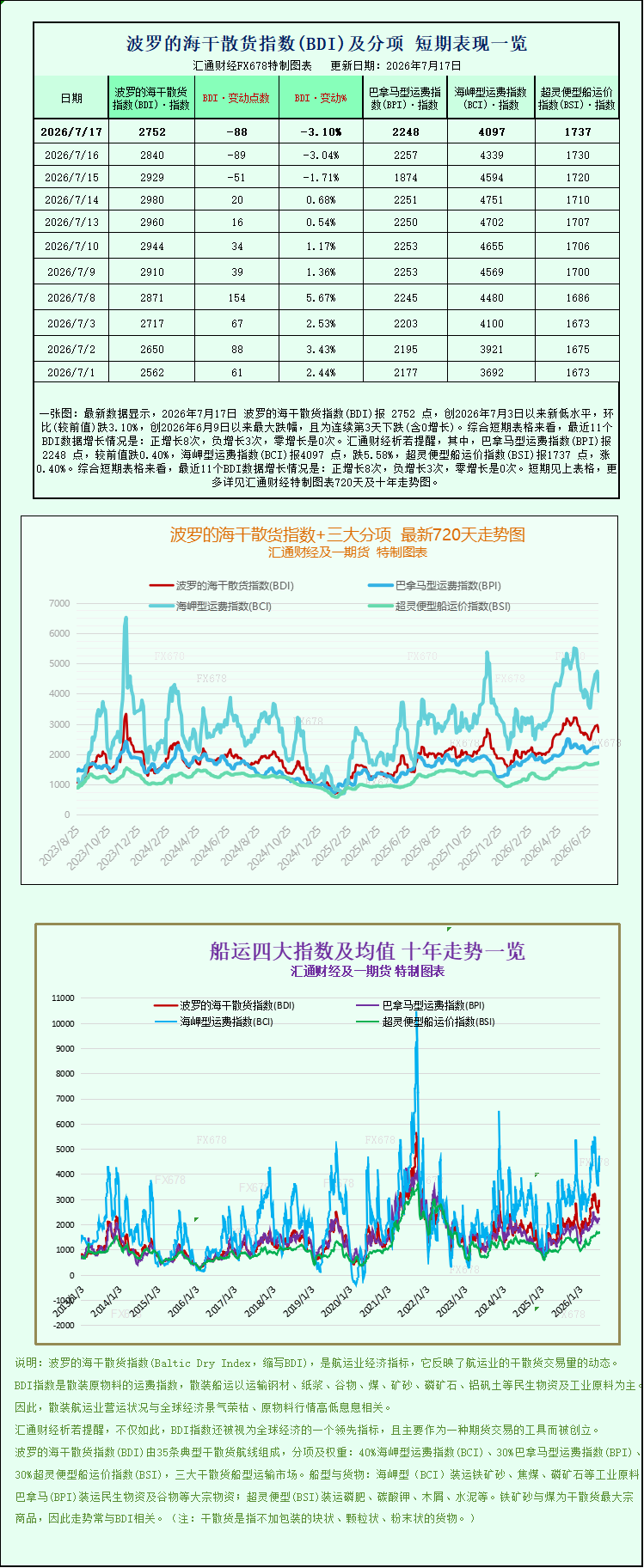

最新数据显示,2026年7月17日 波罗的海干散货指数(BDI)报 2752 点,创2026年7月3日以来新低水平,环比(较前值)跌3.10%,创2026年6月9日以来最大跌幅,且为连续第3天下跌(含0增长)。综合短期表格来看,最近11个BDI数据增长情况是:正增长8次,负增长3次,零增长是0次。其中,巴拿马型运费指数(BPI)报2248 点,较前值跌0.40%,海岬型运费指数(BCI)报4097 点,跌5.58%,超灵便型船运价指数(BSI)报1737 点,涨0.40%。波罗的海干散货指数+三大分项的最新720天走势图、十年走势图等详见特制图表。

作为全球干散货海运市场的核心风向标,波罗的海交易所干散货运费指数(BDI)在本周持续承压下行,周五收盘再度大跌,最终录得幅度可观的周线跌幅。本次指数回落核心拖累因素为海岬型(好望角型)船舶运价大幅疲软,尽管铁矿石期货市场出现小幅回暖态势,但未能扭转海运市场整体偏弱的格局,市场供需错配、短期货运需求降温成为本轮运价下跌的核心推手。

数据显示,涵盖海岬型、巴拿马型、超灵便型三大主流干散货船型运价表现的波罗的海核心指数,当日大跌88点,单日跌幅达3.1%,最终收于2752点,创下7月3日以来的近两周最低点位。从周度表现来看,该指数本周累计跌幅突破6%,终结了此前阶段性震荡走强的走势,反映出全球干散货海运市场景气度明显回落。作为衡量全球大宗商品海运活跃度、国际贸易景气度的重要先行指标,BDI的周度大幅回落,也体现出全球工业原材料短期运输需求的阶段性收缩。

本轮指数下跌的核心拖累力量来自大型海岬型船舶市场,该船型主要承载铁矿石、煤炭等超重型工业原材料,是干散货市场的核心权重板块,其运价波动对整体指数影响最为显著。本周海岬型船指数跌幅远超大盘,单日暴跌242点,跌幅高达5.6%,收盘报4097点,周度累计跌幅逼近12%,成为拖累BDI走弱的最大元凶。

具体盈利数据更能直观体现海岬型船市场的疲软态势,主营15万吨级大宗工业原料运输的海岬型船舶日均收益大幅下滑,单日平均收入减少2196美元,最新日均收益降至33653美元。业内分析指出,海岬型船运价大幅回落,主要源于短期铁矿石、煤炭远洋运输需求降温。近期全球钢厂开工节奏放缓,叠加前期大宗商品集中运输窗口期结束,市场出现“船多货少”的供需格局,同时年内新增干散货运力持续投放,进一步压制了大型船舶的运价上涨空间,导致本轮大型船型运价深度回调。

值得注意的是,海运市场与大宗商品期货市场呈现出明显的分化走势。在海运运价持续走弱的同时,国内铁矿石期货价格逆势走强,有望实现连续第二周上涨。此次铁矿石价格回暖主要得益于国内港口库存持续回落,下游钢材市场需求阶段性修复,带动铁矿石补库需求升温,为矿价提供了有力支撑。不过从中期维度来看,全球铁矿石供应整体充足,海外主流矿山出货稳定,充足的货源供给大幅限制了矿价的上涨空间,导致期货市场回暖力度有限,也无法反向带动海运运输需求的持续复苏。

相较于海岬型船的大幅下跌,中型巴拿马型船舶市场表现相对抗跌,整体波动更为温和。数据显示,巴拿马型船指数当日小幅下跌9点,单日跌幅仅0.4%,收于2248点,本周累计跌幅仅0.2%,基本维持震荡平稳态势。该船型主要承运6万至7万吨级的煤炭、谷物等大宗商品,贴合全球粮食贸易、区域性能源运输需求,市场韧性相对更强。其船舶日均收入小幅回落80美元,最新均值为20236美元,盈利水平保持稳定,未出现大幅缩水,凸显出细分货种运输需求的结构性差异。

小型船舶方面,超灵便型船舶指数本周同样延续弱势震荡格局。作为干散货市场数量最多、灵活性最强的船型,超灵便型船舶覆盖多元小众散货运输场景,受大型工业原料运输周期波动影响较小,但在整体市场情绪偏弱、全行业运力供给宽松的大环境下,依旧未能走出独立行情,运价跟随大盘同步承压,进一步完善了全市场偏弱的走势格局。

综合来看,本轮波罗的海指数周线下跌是结构性需求回落与行业供给宽松共同作用的结果。短期而言,海岬型船对应的工业大宗原料运输需求阶段性走弱,是指数下行的直接诱因;中长期来看,2026年全球干散货新船集中交付,市场整体运力过剩的格局持续存在,对运价形成持续性压制。市场人士分析,后续BDI能否企稳反弹,核心取决于国内基建、制造业复工复产节奏,以及铁矿石、煤炭终端运输需求的回暖力度,若下游需求持续修复,海运市场有望逐步止跌企稳。

作为全球干散货海运市场的核心风向标,波罗的海交易所干散货运费指数(BDI)在本周持续承压下行,周五收盘再度大跌,最终录得幅度可观的周线跌幅。本次指数回落核心拖累因素为海岬型(好望角型)船舶运价大幅疲软,尽管铁矿石期货市场出现小幅回暖态势,但未能扭转海运市场整体偏弱的格局,市场供需错配、短期货运需求降温成为本轮运价下跌的核心推手。

数据显示,涵盖海岬型、巴拿马型、超灵便型三大主流干散货船型运价表现的波罗的海核心指数,当日大跌88点,单日跌幅达3.1%,最终收于2752点,创下7月3日以来的近两周最低点位。从周度表现来看,该指数本周累计跌幅突破6%,终结了此前阶段性震荡走强的走势,反映出全球干散货海运市场景气度明显回落。作为衡量全球大宗商品海运活跃度、国际贸易景气度的重要先行指标,BDI的周度大幅回落,也体现出全球工业原材料短期运输需求的阶段性收缩。

本轮指数下跌的核心拖累力量来自大型海岬型船舶市场,该船型主要承载铁矿石、煤炭等超重型工业原材料,是干散货市场的核心权重板块,其运价波动对整体指数影响最为显著。本周海岬型船指数跌幅远超大盘,单日暴跌242点,跌幅高达5.6%,收盘报4097点,周度累计跌幅逼近12%,成为拖累BDI走弱的最大元凶。

具体盈利数据更能直观体现海岬型船市场的疲软态势,主营15万吨级大宗工业原料运输的海岬型船舶日均收益大幅下滑,单日平均收入减少2196美元,最新日均收益降至33653美元。业内分析指出,海岬型船运价大幅回落,主要源于短期铁矿石、煤炭远洋运输需求降温。近期全球钢厂开工节奏放缓,叠加前期大宗商品集中运输窗口期结束,市场出现“船多货少”的供需格局,同时年内新增干散货运力持续投放,进一步压制了大型船舶的运价上涨空间,导致本轮大型船型运价深度回调。

值得注意的是,海运市场与大宗商品期货市场呈现出明显的分化走势。在海运运价持续走弱的同时,国内铁矿石期货价格逆势走强,有望实现连续第二周上涨。此次铁矿石价格回暖主要得益于国内港口库存持续回落,下游钢材市场需求阶段性修复,带动铁矿石补库需求升温,为矿价提供了有力支撑。不过从中期维度来看,全球铁矿石供应整体充足,海外主流矿山出货稳定,充足的货源供给大幅限制了矿价的上涨空间,导致期货市场回暖力度有限,也无法反向带动海运运输需求的持续复苏。

相较于海岬型船的大幅下跌,中型巴拿马型船舶市场表现相对抗跌,整体波动更为温和。数据显示,巴拿马型船指数当日小幅下跌9点,单日跌幅仅0.4%,收于2248点,本周累计跌幅仅0.2%,基本维持震荡平稳态势。该船型主要承运6万至7万吨级的煤炭、谷物等大宗商品,贴合全球粮食贸易、区域性能源运输需求,市场韧性相对更强。其船舶日均收入小幅回落80美元,最新均值为20236美元,盈利水平保持稳定,未出现大幅缩水,凸显出细分货种运输需求的结构性差异。

小型船舶方面,超灵便型船舶指数本周同样延续弱势震荡格局。作为干散货市场数量最多、灵活性最强的船型,超灵便型船舶覆盖多元小众散货运输场景,受大型工业原料运输周期波动影响较小,但在整体市场情绪偏弱、全行业运力供给宽松的大环境下,依旧未能走出独立行情,运价跟随大盘同步承压,进一步完善了全市场偏弱的走势格局。

综合来看,本轮波罗的海指数周线下跌是结构性需求回落与行业供给宽松共同作用的结果。短期而言,海岬型船对应的工业大宗原料运输需求阶段性走弱,是指数下行的直接诱因;中长期来看,2026年全球干散货新船集中交付,市场整体运力过剩的格局持续存在,对运价形成持续性压制。市场人士分析,后续BDI能否企稳反弹,核心取决于国内基建、制造业复工复产节奏,以及铁矿石、煤炭终端运输需求的回暖力度,若下游需求持续修复,海运市场有望逐步止跌企稳。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。