Biểu đồ cho thấy sự sụt giảm mạnh giá cước vận chuyển tàu Capesize đã kéo theo sự giảm của Chỉ số Vận tải Hàng khô Baltic, dẫn đến mức giảm đáng kể hàng tuần.

2026-07-18 00:29:20

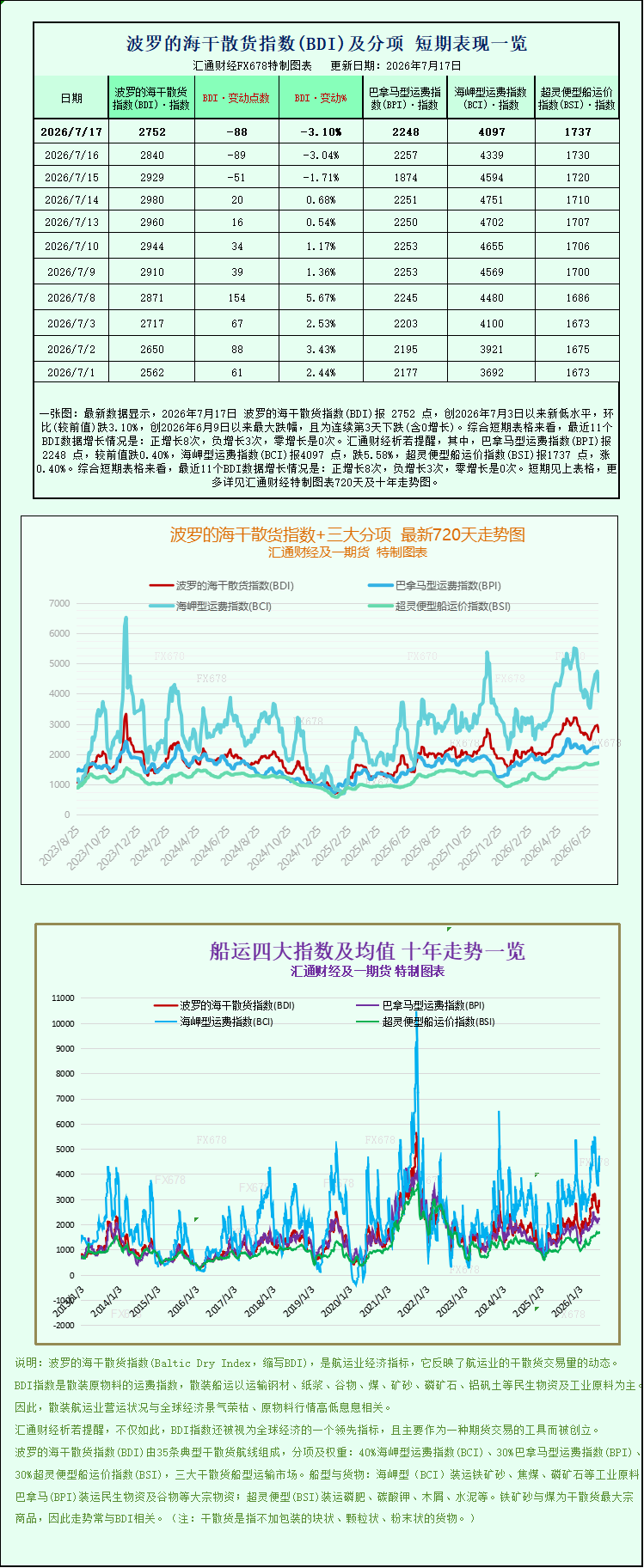

Dữ liệu mới nhất cho thấy Chỉ số Vận tải Hàng khô Baltic (BDI) đóng cửa ở mức 2752 điểm vào ngày 17 tháng 7 năm 2026, mức thấp kỷ lục kể từ ngày 3 tháng 7 năm 2026, giảm 3,10% so với tháng trước, mức giảm lớn nhất kể từ ngày 9 tháng 6 năm 2026 và đánh dấu ngày giảm thứ ba liên tiếp (bao gồm cả ngày không tăng trưởng). Nhìn vào biểu đồ ngắn hạn, 11 điểm dữ liệu BDI gần đây cho thấy: 8 lần tăng tích cực, 3 lần tăng tiêu cực và 0 lần tăng bằng không. Cụ thể, Chỉ số Vận tải Panamax (BPI) đóng cửa ở mức 2248 điểm, giảm 0,40% so với giá trị trước đó; Chỉ số Vận tải Capesize (BCI) đóng cửa ở mức 4097 điểm, giảm 5,58%; và Chỉ số Vận tải Supramax (BSI) đóng cửa ở mức 1737 điểm, tăng 0,40%. Để xem biểu đồ xu hướng chi tiết 720 ngày và 10 năm của Chỉ số Vận tải Hàng khô Baltic và ba chỉ số phụ chính của nó, vui lòng tham khảo các biểu đồ được thiết kế đặc biệt.

Là một chỉ báo quan trọng của thị trường vận tải hàng khô toàn cầu, Chỉ số Vận tải Hàng khô Baltic (BDI) tiếp tục chịu áp lực giảm trong tuần này, đóng cửa giảm mạnh vào thứ Sáu và cuối cùng ghi nhận mức giảm đáng kể trong tuần. Nguyên nhân chính gây ảnh hưởng tiêu cực đến chỉ số này là sự suy yếu đáng kể của giá cước vận chuyển tàu Capesize (Good Hope). Mặc dù thị trường hợp đồng tương lai quặng sắt cho thấy sự phục hồi nhẹ, nhưng nó không thể đảo ngược xu hướng suy yếu chung của thị trường vận tải biển. Sự mất cân bằng giữa cung và cầu và sự giảm sút nhu cầu vận chuyển hàng hóa ngắn hạn là những động lực chính dẫn đến đợt giảm giá cước vận chuyển này.

Dữ liệu cho thấy Chỉ số Vận tải Hàng khô Baltic (BDI), bao gồm giá cước vận chuyển của ba loại tàu chở hàng khô chính—Capesize, Panamax và Supramax—đã giảm mạnh 88 điểm trong ngày, tương đương mức giảm 3,1%, cuối cùng đóng cửa ở mức 2752 điểm, mức thấp nhất trong gần hai tuần kể từ ngày 3 tháng 7. Xét về diễn biến hàng tuần, chỉ số này đã giảm hơn 6% trong tuần này, chấm dứt giai đoạn tăng giảm trước đó và phản ánh sự sụt giảm đáng kể trên thị trường vận tải hàng khô toàn cầu. Là một chỉ báo quan trọng về hoạt động vận chuyển hàng hóa toàn cầu và hoạt động thương mại quốc tế, sự sụt giảm mạnh hàng tuần của BDI cũng phản ánh sự thu hẹp tạm thời trong nhu cầu vận chuyển nguyên liệu thô công nghiệp ngắn hạn trên toàn cầu.

Yếu tố chính gây ra sự sụt giảm chỉ số trong đợt này đến từ thị trường tàu Capesize cỡ lớn. Loại tàu này chủ yếu vận chuyển các nguyên liệu thô công nghiệp siêu nặng như quặng sắt và than đá, và là một phân khúc có trọng số lớn trong thị trường vận tải hàng rời; sự biến động giá cước vận chuyển của nó có tác động đáng kể nhất đến chỉ số chung. Tuần này, chỉ số Capesize giảm mạnh hơn nhiều so với thị trường chung, giảm 242 điểm chỉ trong một ngày, tương đương mức giảm 5,6%, đóng cửa ở mức 4097 điểm. Mức giảm lũy kế hàng tuần lên tới gần 12%, khiến nó trở thành thủ phạm lớn nhất kéo chỉ số BDI xuống.

Dữ liệu lợi nhuận cụ thể phản ánh trực tiếp hơn sự trì trệ của thị trường tàu Capesize. Thu nhập bình quân hàng ngày của các tàu Capesize, chủ yếu tham gia vận chuyển nguyên liệu thô công nghiệp dạng rời 150.000 tấn, đã giảm mạnh, với mức giảm doanh thu bình quân hàng ngày là 2.196 đô la, đưa thu nhập bình quân hàng ngày mới nhất xuống còn 33.653 đô la. Các nhà phân tích ngành chỉ ra rằng sự sụt giảm mạnh giá cước vận chuyển tàu Capesize chủ yếu là do nhu cầu vận chuyển quặng sắt và than đá bằng đường biển giảm trong ngắn hạn. Gần đây, tốc độ hoạt động của các nhà máy thép toàn cầu đã chậm lại, cùng với việc kết thúc giai đoạn vận chuyển tập trung trước đây đối với hàng hóa dạng rời, dẫn đến tình trạng cung cầu "nhiều tàu hơn hàng hóa". Đồng thời, việc liên tục bổ sung thêm năng lực vận chuyển hàng rời trong năm nay đã càng làm giảm tiềm năng tăng giá cước vận chuyển tàu lớn, dẫn đến đợt điều chỉnh sâu giá cước vận chuyển tàu lớn lần này.

Điều đáng chú ý là thị trường vận tải biển và thị trường hợp đồng tương lai hàng hóa đang cho thấy sự khác biệt rõ rệt. Trong khi giá cước vận chuyển tiếp tục giảm, giá hợp đồng tương lai quặng sắt trong nước lại đi ngược xu hướng và đang chuẩn bị cho tuần tăng thứ hai liên tiếp. Sự phục hồi của giá quặng sắt chủ yếu là do lượng tồn kho tại các cảng trong nước tiếp tục giảm và nhu cầu thị trường thép hạ nguồn tạm thời phục hồi, điều này đã thúc đẩy nhu cầu bổ sung quặng sắt và hỗ trợ mạnh mẽ cho giá cả. Tuy nhiên, xét về trung hạn, nguồn cung quặng sắt toàn cầu vẫn dồi dào, với các lô hàng ổn định từ các mỏ lớn ở nước ngoài. Nguồn cung dồi dào này hạn chế đáng kể tiềm năng tăng giá, dẫn đến sự phục hồi hạn chế trên thị trường hợp đồng tương lai và không thúc đẩy được sự phục hồi bền vững trong nhu cầu vận chuyển.

So với sự sụt giảm mạnh của tàu Capesize, thị trường tàu Panamax cỡ trung bình cho thấy khả năng phục hồi tương đối tốt hơn, với những biến động tổng thể ôn hòa hơn. Dữ liệu cho thấy chỉ số Panamax giảm nhẹ 9 điểm trong ngày hôm đó, tương đương mức giảm 0,4% hàng ngày, đóng cửa ở mức 2248 điểm. Mức giảm lũy kế trong tuần chỉ là 0,2%, duy trì xu hướng tương đối ổn định. Loại tàu này chủ yếu vận chuyển từ 60.000 đến 70.000 tấn hàng hóa rời như than đá và ngũ cốc, phục vụ nhu cầu thương mại thực phẩm toàn cầu và vận chuyển năng lượng khu vực, do đó thể hiện khả năng phục hồi thị trường tương đối mạnh mẽ hơn. Doanh thu trung bình hàng ngày giảm nhẹ 80 đô la, với mức trung bình mới nhất là 20.236 đô la, duy trì lợi nhuận ổn định mà không giảm đáng kể, làm nổi bật sự khác biệt về cấu trúc trong nhu cầu đối với các loại hàng hóa cụ thể.

Trong lĩnh vực tàu nhỏ, chỉ số tàu Supramax tiếp tục xu hướng yếu và biến động trong tuần này. Là loại tàu phổ biến và linh hoạt nhất trên thị trường vận tải hàng rời, tàu Supramax đáp ứng nhiều kịch bản vận chuyển hàng rời chuyên biệt và ít bị ảnh hưởng bởi sự biến động theo chu kỳ của vận chuyển nguyên liệu công nghiệp quy mô lớn. Tuy nhiên, trong bối cảnh tâm lý thị trường chung yếu và nguồn cung năng lực vận chuyển dồi dào trên toàn ngành, chúng vẫn không thể tách rời khỏi xu hướng thị trường độc lập, với giá cước vận chuyển theo sát thị trường chung và chịu áp lực, càng làm trầm trọng thêm xu hướng yếu kém chung của thị trường.

Tóm lại, sự sụt giảm hàng tuần gần đây của Chỉ số Vận tải Hàng khô Baltic (BDI) là kết quả của cả sự suy giảm nhu cầu mang tính cấu trúc và nguồn cung dồi dào trong ngành. Trong ngắn hạn, nhu cầu vận chuyển nguyên liệu thô số lượng lớn cho các tàu Capesize giảm là nguyên nhân trực tiếp dẫn đến sự sụt giảm của chỉ số này. Trong trung và dài hạn, việc tập trung giao hàng các tàu chở hàng khô mới trên toàn cầu vào năm 2026 sẽ làm trầm trọng thêm tình trạng dư thừa công suất trên thị trường, gây áp lực giảm giá cước vận chuyển. Các nhà phân tích thị trường tin rằng liệu BDI có thể ổn định và phục hồi hay không phụ thuộc chủ yếu vào tốc độ khôi phục hoạt động sản xuất trong cơ sở hạ tầng và công nghiệp chế tạo trong nước, cũng như sức mạnh của sự phục hồi nhu cầu tiêu dùng cuối cùng đối với quặng sắt và than đá. Nếu nhu cầu ở khâu hạ nguồn tiếp tục phục hồi, thị trường vận tải biển dự kiến sẽ dần ổn định.

Là một chỉ báo quan trọng của thị trường vận tải hàng khô toàn cầu, Chỉ số Vận tải Hàng khô Baltic (BDI) tiếp tục chịu áp lực giảm trong tuần này, đóng cửa giảm mạnh vào thứ Sáu và cuối cùng ghi nhận mức giảm đáng kể trong tuần. Nguyên nhân chính gây ảnh hưởng tiêu cực đến chỉ số này là sự suy yếu đáng kể của giá cước vận chuyển tàu Capesize (Good Hope). Mặc dù thị trường hợp đồng tương lai quặng sắt cho thấy sự phục hồi nhẹ, nhưng nó không thể đảo ngược xu hướng suy yếu chung của thị trường vận tải biển. Sự mất cân bằng giữa cung và cầu và sự giảm sút nhu cầu vận chuyển hàng hóa ngắn hạn là những động lực chính dẫn đến đợt giảm giá cước vận chuyển này.

Dữ liệu cho thấy Chỉ số Vận tải Hàng khô Baltic (BDI), bao gồm giá cước vận chuyển của ba loại tàu chở hàng khô chính—Capesize, Panamax và Supramax—đã giảm mạnh 88 điểm trong ngày, tương đương mức giảm 3,1%, cuối cùng đóng cửa ở mức 2752 điểm, mức thấp nhất trong gần hai tuần kể từ ngày 3 tháng 7. Xét về diễn biến hàng tuần, chỉ số này đã giảm hơn 6% trong tuần này, chấm dứt giai đoạn tăng giảm trước đó và phản ánh sự sụt giảm đáng kể trên thị trường vận tải hàng khô toàn cầu. Là một chỉ báo quan trọng về hoạt động vận chuyển hàng hóa toàn cầu và hoạt động thương mại quốc tế, sự sụt giảm mạnh hàng tuần của BDI cũng phản ánh sự thu hẹp tạm thời trong nhu cầu vận chuyển nguyên liệu thô công nghiệp ngắn hạn trên toàn cầu.

Yếu tố chính gây ra sự sụt giảm chỉ số trong đợt này đến từ thị trường tàu Capesize cỡ lớn. Loại tàu này chủ yếu vận chuyển các nguyên liệu thô công nghiệp siêu nặng như quặng sắt và than đá, và là một phân khúc có trọng số lớn trong thị trường vận tải hàng rời; sự biến động giá cước vận chuyển của nó có tác động đáng kể nhất đến chỉ số chung. Tuần này, chỉ số Capesize giảm mạnh hơn nhiều so với thị trường chung, giảm 242 điểm chỉ trong một ngày, tương đương mức giảm 5,6%, đóng cửa ở mức 4097 điểm. Mức giảm lũy kế hàng tuần lên tới gần 12%, khiến nó trở thành thủ phạm lớn nhất kéo chỉ số BDI xuống.

Dữ liệu lợi nhuận cụ thể phản ánh trực tiếp hơn sự trì trệ của thị trường tàu Capesize. Thu nhập bình quân hàng ngày của các tàu Capesize, chủ yếu tham gia vận chuyển nguyên liệu thô công nghiệp dạng rời 150.000 tấn, đã giảm mạnh, với mức giảm doanh thu bình quân hàng ngày là 2.196 đô la, đưa thu nhập bình quân hàng ngày mới nhất xuống còn 33.653 đô la. Các nhà phân tích ngành chỉ ra rằng sự sụt giảm mạnh giá cước vận chuyển tàu Capesize chủ yếu là do nhu cầu vận chuyển quặng sắt và than đá bằng đường biển giảm trong ngắn hạn. Gần đây, tốc độ hoạt động của các nhà máy thép toàn cầu đã chậm lại, cùng với việc kết thúc giai đoạn vận chuyển tập trung trước đây đối với hàng hóa dạng rời, dẫn đến tình trạng cung cầu "nhiều tàu hơn hàng hóa". Đồng thời, việc liên tục bổ sung thêm năng lực vận chuyển hàng rời trong năm nay đã càng làm giảm tiềm năng tăng giá cước vận chuyển tàu lớn, dẫn đến đợt điều chỉnh sâu giá cước vận chuyển tàu lớn lần này.

Điều đáng chú ý là thị trường vận tải biển và thị trường hợp đồng tương lai hàng hóa đang cho thấy sự khác biệt rõ rệt. Trong khi giá cước vận chuyển tiếp tục giảm, giá hợp đồng tương lai quặng sắt trong nước lại đi ngược xu hướng và đang chuẩn bị cho tuần tăng thứ hai liên tiếp. Sự phục hồi của giá quặng sắt chủ yếu là do lượng tồn kho tại các cảng trong nước tiếp tục giảm và nhu cầu thị trường thép hạ nguồn tạm thời phục hồi, điều này đã thúc đẩy nhu cầu bổ sung quặng sắt và hỗ trợ mạnh mẽ cho giá cả. Tuy nhiên, xét về trung hạn, nguồn cung quặng sắt toàn cầu vẫn dồi dào, với các lô hàng ổn định từ các mỏ lớn ở nước ngoài. Nguồn cung dồi dào này hạn chế đáng kể tiềm năng tăng giá, dẫn đến sự phục hồi hạn chế trên thị trường hợp đồng tương lai và không thúc đẩy được sự phục hồi bền vững trong nhu cầu vận chuyển.

So với sự sụt giảm mạnh của tàu Capesize, thị trường tàu Panamax cỡ trung bình cho thấy khả năng phục hồi tương đối tốt hơn, với những biến động tổng thể ôn hòa hơn. Dữ liệu cho thấy chỉ số Panamax giảm nhẹ 9 điểm trong ngày hôm đó, tương đương mức giảm 0,4% hàng ngày, đóng cửa ở mức 2248 điểm. Mức giảm lũy kế trong tuần chỉ là 0,2%, duy trì xu hướng tương đối ổn định. Loại tàu này chủ yếu vận chuyển từ 60.000 đến 70.000 tấn hàng hóa rời như than đá và ngũ cốc, phục vụ nhu cầu thương mại thực phẩm toàn cầu và vận chuyển năng lượng khu vực, do đó thể hiện khả năng phục hồi thị trường tương đối mạnh mẽ hơn. Doanh thu trung bình hàng ngày giảm nhẹ 80 đô la, với mức trung bình mới nhất là 20.236 đô la, duy trì lợi nhuận ổn định mà không giảm đáng kể, làm nổi bật sự khác biệt về cấu trúc trong nhu cầu đối với các loại hàng hóa cụ thể.

Trong lĩnh vực tàu nhỏ, chỉ số tàu Supramax tiếp tục xu hướng yếu và biến động trong tuần này. Là loại tàu phổ biến và linh hoạt nhất trên thị trường vận tải hàng rời, tàu Supramax đáp ứng nhiều kịch bản vận chuyển hàng rời chuyên biệt và ít bị ảnh hưởng bởi sự biến động theo chu kỳ của vận chuyển nguyên liệu công nghiệp quy mô lớn. Tuy nhiên, trong bối cảnh tâm lý thị trường chung yếu và nguồn cung năng lực vận chuyển dồi dào trên toàn ngành, chúng vẫn không thể tách rời khỏi xu hướng thị trường độc lập, với giá cước vận chuyển theo sát thị trường chung và chịu áp lực, càng làm trầm trọng thêm xu hướng yếu kém chung của thị trường.

Tóm lại, sự sụt giảm hàng tuần gần đây của Chỉ số Vận tải Hàng khô Baltic (BDI) là kết quả của cả sự suy giảm nhu cầu mang tính cấu trúc và nguồn cung dồi dào trong ngành. Trong ngắn hạn, nhu cầu vận chuyển nguyên liệu thô số lượng lớn cho các tàu Capesize giảm là nguyên nhân trực tiếp dẫn đến sự sụt giảm của chỉ số này. Trong trung và dài hạn, việc tập trung giao hàng các tàu chở hàng khô mới trên toàn cầu vào năm 2026 sẽ làm trầm trọng thêm tình trạng dư thừa công suất trên thị trường, gây áp lực giảm giá cước vận chuyển. Các nhà phân tích thị trường tin rằng liệu BDI có thể ổn định và phục hồi hay không phụ thuộc chủ yếu vào tốc độ khôi phục hoạt động sản xuất trong cơ sở hạ tầng và công nghiệp chế tạo trong nước, cũng như sức mạnh của sự phục hồi nhu cầu tiêu dùng cuối cùng đối với quặng sắt và than đá. Nếu nhu cầu ở khâu hạ nguồn tiếp tục phục hồi, thị trường vận tải biển dự kiến sẽ dần ổn định.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.