一張圖:海岬型船運價大幅走弱拖累 波羅的海指數錄得周線顯著下跌

2026-07-18 00:29:16

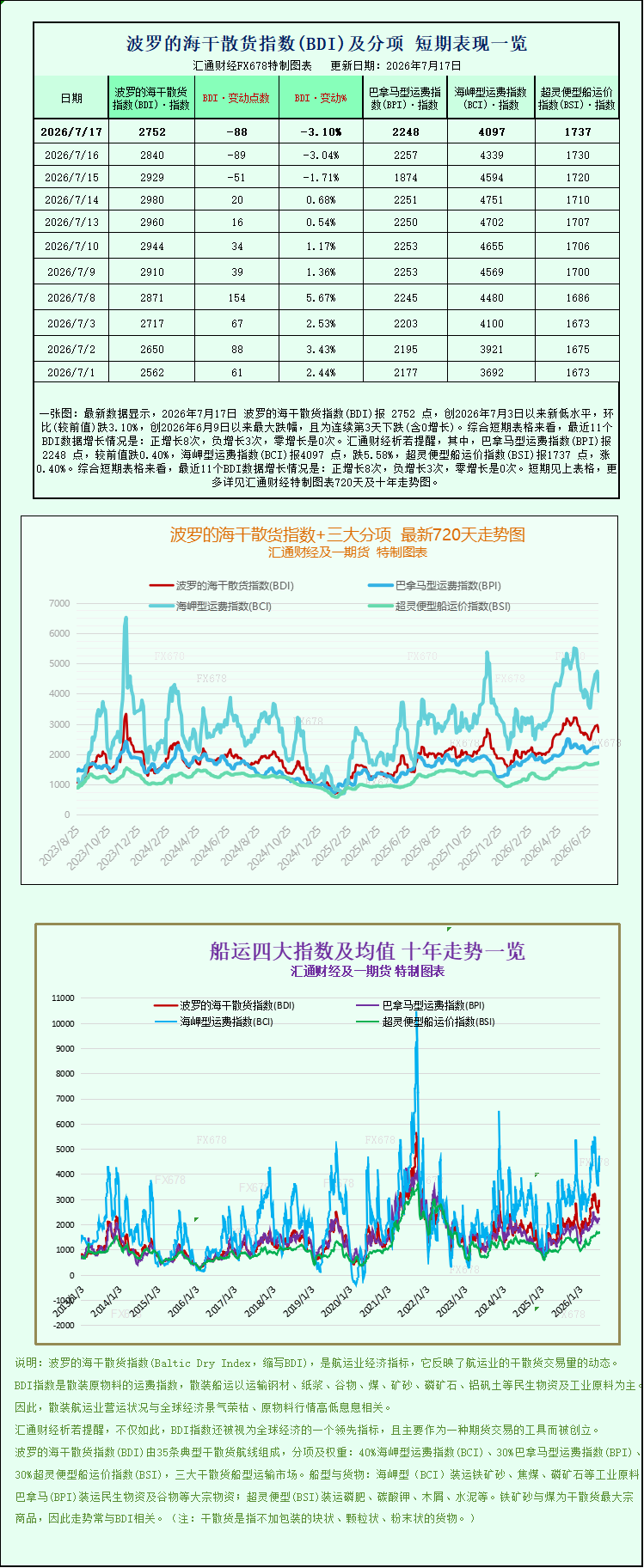

最新數據顯示,2026年7月17日 波羅的海乾散貨指數(BDI)報 2752 點,創2026年7月3日以來新低水平,環比(較前值)跌3.10%,創2026年6月9日以來最大跌幅,且為連續第3天下跌(含0增長)。綜合短期表格來看,最近11個BDI數據增長情況是:正增長8次,負增長3次,零增長是0次。其中,巴拿馬型運費指數(BPI)報2248 點,較前值跌0.40%,海岬型運費指數(BCI)報4097 點,跌5.58%,超靈便型船運價指數(BSI)報1737 點,漲0.40%。波羅的海乾散貨指數+三大分項的最新720天走勢圖、十年走勢圖等詳見特製圖表。

作為全球幹散貨海運市場的核心風向標,波羅的海交易所幹散貨運費指數(BDI)在本週持續承壓下行,週五收盤再度大跌,最終錄得幅度可觀的周線跌幅。本次指數回落核心拖累因素為海岬型(好望角型)船舶運價大幅疲軟,儘管鐵礦石期貨市場出現小幅回暖態勢,但未能扭轉海運市場整體偏弱的格局,市場供需錯配、短期貨運需求降温成為本輪運價下跌的核心推手。

數據顯示,涵蓋海岬型、巴拿馬型、超靈便型三大主流乾散貨船型運價表現的波羅的海核心指數,當日大跌88點,單日跌幅達3.1%,最終收於2752點,創下7月3日以來的近兩週最低點位。從周度表現來看,該指數本週累計跌幅突破6%,終結了此前階段性震盪走強的走勢,反映出全球幹散貨海運市場景氣度明顯回落。作為衡量全球大宗商品海運活躍度、國際貿易景氣度的重要先行指標,BDI的周度大幅回落,也體現出全球工業原材料短期運輸需求的階段性收縮。

本輪指數下跌的核心拖累力量來自大型海岬型船舶市場,該船型主要承載鐵礦石、煤炭等超重型工業原材料,是幹散貨市場的核心權重板塊,其運價波動對整體指數影響最為顯著。本週海岬型船指數跌幅遠超大盤,單日暴跌242點,跌幅高達5.6%,收盤報4097點,周度累計跌幅逼近12%,成為拖累BDI走弱的最大元兇。

具體盈利數據更能直觀體現海岬型船市場的疲軟態勢,主營15萬噸級大宗工業原料運輸的海岬型船舶日均收益大幅下滑,單日平均收入減少2196美元,最新日均收益降至33653美元。業內分析指出,海岬型船運價大幅回落,主要源於短期鐵礦石、煤炭遠洋運輸需求降温。近期全球鋼廠開工節奏放緩,疊加前期大宗商品集中運輸窗口期結束,市場出現“船多貨少”的供需格局,同時年內新增幹散貨運力持續投放,進一步壓制了大型船舶的運價上漲空間,導致本輪大型船型運價深度回調。

值得注意的是,海運市場與大宗商品期貨市場呈現出明顯的分化走勢。在海運運價持續走弱的同時,國內鐵礦石期貨價格逆勢走強,有望實現連續第二週上漲。此次鐵礦石價格回暖主要得益於國內港口庫存持續回落,下游鋼材市場需求階段性修復,帶動鐵礦石補庫需求升温,為礦價提供了有力支撐。不過從中期維度來看,全球鐵礦石供應整體充足,海外主流礦山出貨穩定,充足的貨源供給大幅限制了礦價的上漲空間,導致期貨市場回暖力度有限,也無法反向帶動海運運輸需求的持續復甦。

相較於海岬型船的大幅下跌,中型巴拿馬型船舶市場表現相對抗跌,整體波動更為温和。數據顯示,巴拿馬型船指數當日小幅下跌9點,單日跌幅僅0.4%,收於2248點,本週累計跌幅僅0.2%,基本維持震盪平穩態勢。該船型主要承運6萬至7萬噸級的煤炭、穀物等大宗商品,貼合全球糧食貿易、區域性能源運輸需求,市場韌性相對更強。其船舶日均收入小幅回落80美元,最新均值為20236美元,盈利水平保持穩定,未出現大幅縮水,凸顯出細分貨種運輸需求的結構性差異。

小型船舶方面,超靈便型船舶指數本週同樣延續弱勢震盪格局。作為幹散貨市場數量最多、靈活性最強的船型,超靈便型船舶覆蓋多元小眾散貨運輸場景,受大型工業原料運輸週期波動影響較小,但在整體市場情緒偏弱、全行業運力供給寬鬆的大環境下,依舊未能走出獨立行情,運價跟隨大盤同步承壓,進一步完善了全市場偏弱的走勢格局。

綜合來看,本輪波羅的海指數週線下跌是結構性需求回落與行業供給寬鬆共同作用的結果。短期而言,海岬型船對應的工業大宗原料運輸需求階段性走弱,是指數下行的直接誘因;中長期來看,2026年全球幹散貨新船集中交付,市場整體運力過剩的格局持續存在,對運價形成持續性壓制。市場人士分析,後續BDI能否企穩反彈,核心取決於國內基建、製造業復工復產節奏,以及鐵礦石、煤炭終端運輸需求的回暖力度,若下游需求持續修復,海運市場有望逐步止跌企穩。

作為全球幹散貨海運市場的核心風向標,波羅的海交易所幹散貨運費指數(BDI)在本週持續承壓下行,週五收盤再度大跌,最終錄得幅度可觀的周線跌幅。本次指數回落核心拖累因素為海岬型(好望角型)船舶運價大幅疲軟,儘管鐵礦石期貨市場出現小幅回暖態勢,但未能扭轉海運市場整體偏弱的格局,市場供需錯配、短期貨運需求降温成為本輪運價下跌的核心推手。

數據顯示,涵蓋海岬型、巴拿馬型、超靈便型三大主流乾散貨船型運價表現的波羅的海核心指數,當日大跌88點,單日跌幅達3.1%,最終收於2752點,創下7月3日以來的近兩週最低點位。從周度表現來看,該指數本週累計跌幅突破6%,終結了此前階段性震盪走強的走勢,反映出全球幹散貨海運市場景氣度明顯回落。作為衡量全球大宗商品海運活躍度、國際貿易景氣度的重要先行指標,BDI的周度大幅回落,也體現出全球工業原材料短期運輸需求的階段性收縮。

本輪指數下跌的核心拖累力量來自大型海岬型船舶市場,該船型主要承載鐵礦石、煤炭等超重型工業原材料,是幹散貨市場的核心權重板塊,其運價波動對整體指數影響最為顯著。本週海岬型船指數跌幅遠超大盤,單日暴跌242點,跌幅高達5.6%,收盤報4097點,周度累計跌幅逼近12%,成為拖累BDI走弱的最大元兇。

具體盈利數據更能直觀體現海岬型船市場的疲軟態勢,主營15萬噸級大宗工業原料運輸的海岬型船舶日均收益大幅下滑,單日平均收入減少2196美元,最新日均收益降至33653美元。業內分析指出,海岬型船運價大幅回落,主要源於短期鐵礦石、煤炭遠洋運輸需求降温。近期全球鋼廠開工節奏放緩,疊加前期大宗商品集中運輸窗口期結束,市場出現“船多貨少”的供需格局,同時年內新增幹散貨運力持續投放,進一步壓制了大型船舶的運價上漲空間,導致本輪大型船型運價深度回調。

值得注意的是,海運市場與大宗商品期貨市場呈現出明顯的分化走勢。在海運運價持續走弱的同時,國內鐵礦石期貨價格逆勢走強,有望實現連續第二週上漲。此次鐵礦石價格回暖主要得益於國內港口庫存持續回落,下游鋼材市場需求階段性修復,帶動鐵礦石補庫需求升温,為礦價提供了有力支撐。不過從中期維度來看,全球鐵礦石供應整體充足,海外主流礦山出貨穩定,充足的貨源供給大幅限制了礦價的上漲空間,導致期貨市場回暖力度有限,也無法反向帶動海運運輸需求的持續復甦。

相較於海岬型船的大幅下跌,中型巴拿馬型船舶市場表現相對抗跌,整體波動更為温和。數據顯示,巴拿馬型船指數當日小幅下跌9點,單日跌幅僅0.4%,收於2248點,本週累計跌幅僅0.2%,基本維持震盪平穩態勢。該船型主要承運6萬至7萬噸級的煤炭、穀物等大宗商品,貼合全球糧食貿易、區域性能源運輸需求,市場韌性相對更強。其船舶日均收入小幅回落80美元,最新均值為20236美元,盈利水平保持穩定,未出現大幅縮水,凸顯出細分貨種運輸需求的結構性差異。

小型船舶方面,超靈便型船舶指數本週同樣延續弱勢震盪格局。作為幹散貨市場數量最多、靈活性最強的船型,超靈便型船舶覆蓋多元小眾散貨運輸場景,受大型工業原料運輸週期波動影響較小,但在整體市場情緒偏弱、全行業運力供給寬鬆的大環境下,依舊未能走出獨立行情,運價跟隨大盤同步承壓,進一步完善了全市場偏弱的走勢格局。

綜合來看,本輪波羅的海指數週線下跌是結構性需求回落與行業供給寬鬆共同作用的結果。短期而言,海岬型船對應的工業大宗原料運輸需求階段性走弱,是指數下行的直接誘因;中長期來看,2026年全球幹散貨新船集中交付,市場整體運力過剩的格局持續存在,對運價形成持續性壓制。市場人士分析,後續BDI能否企穩反彈,核心取決於國內基建、製造業復工復產節奏,以及鐵礦石、煤炭終端運輸需求的回暖力度,若下游需求持續修復,海運市場有望逐步止跌企穩。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。