สภาทองคำโลก: ความต้องการทองคำพุ่งแตะระดับสูงสุดใหม่ 132 พันล้านดอลลาร์ในไตรมาสที่สองของปี 2568

2025-08-01 09:39:45

รายงานไตรมาส 2 ปี 2568 ของสภาทองคำโลก (World Gold Council) เผยให้เห็นว่าตลาดทองคำกำลังเผชิญกับการต่อสู้หลายด้าน การซื้อทองคำของธนาคารกลางและค่าเงินดอลลาร์สหรัฐที่อ่อนค่าลงเป็นแรงหนุนระยะยาว ขณะที่การขยายตัวของอุตสาหกรรมเหมืองแร่และอุปสงค์ที่อ่อนแอเป็นแรงฉุดรั้ง ปฏิสัมพันธ์ระหว่างอุปทาน อุปสงค์ และปัจจัยอื่นๆ อีกมากมายยังคงมีอิทธิพลต่อราคาทองคำ

รายงานระบุว่าความต้องการทองคำรวมทั่วโลก (รวมการลงทุนนอกตลาด) เพิ่มขึ้นร้อยละ 3 เมื่อเทียบเป็นรายปี อยู่ที่ 1,249 ตันในไตรมาสที่สองของปี 2568 ในแง่ของมูลค่า ความต้องการทองคำรวมทั่วโลกพุ่งสูงขึ้นอย่างมีนัยสำคัญร้อยละ 45 เมื่อเทียบเป็นรายปี อยู่ที่ 132,000 ล้านดอลลาร์สหรัฐ

กองทุน ETF ทองคำทั่วโลกยังคงรักษาความต้องการที่แข็งแกร่งต่อเนื่องเป็นไตรมาสที่สอง ซึ่งเป็นปัจจัยสำคัญที่ผลักดันการเติบโตของความต้องการโดยรวมในไตรมาสที่สอง ความไม่แน่นอนอย่างต่อเนื่องของนโยบายการค้าโลกและความวุ่นวายทางภูมิรัฐศาสตร์ที่ทวีความรุนแรงขึ้น ประกอบกับราคาทองคำที่พุ่งสูงขึ้น ส่งผลให้มีเงินทุนไหลเข้ากองทุน ETF ทองคำ

ด้วยแรงดึงดูดจากราคาทองคำที่พุ่งสูงขึ้นและคุณสมบัติสินทรัพย์ปลอดภัย นักลงทุนในทองคำแท่งและเหรียญจึงแห่เข้าสู่ตลาด ความต้องการทองคำในภาคส่วนนี้ยังคงเติบโตอย่างต่อเนื่องเป็นเวลาสองไตรมาส ส่งผลให้การลงทุนในทองคำแท่งและเหรียญในช่วงครึ่งแรกของปี 2568 พุ่งสูงสุดนับตั้งแต่ปี 2556

ธนาคารกลางยังคงเป็นเสาหลักสำคัญของความต้องการทองคำทั่วโลก โดยปริมาณสำรองทองคำอย่างเป็นทางการทั่วโลกเพิ่มขึ้น 166 ตันในไตรมาสที่สอง แม้ว่าการซื้อทองคำจะชะลอตัวลง แต่แนวโน้มความต้องการทองคำของธนาคารกลางยังคงเป็นไปในเชิงบวก

ความต้องการเครื่องประดับทองคำและปริมาณการบริโภคยังคงแตกต่างกัน โดยความต้องการเครื่องประดับทองคำในภูมิภาคส่วนใหญ่ลดลงเมื่อเทียบเป็นรายปี และประสิทธิภาพที่ซบเซาเกือบจะกลับคืนสู่ระดับระหว่างการระบาดในปี 2020 อย่างไรก็ตาม ปริมาณการบริโภคเครื่องประดับทองคำโดยทั่วไปกลับเพิ่มขึ้น

ความต้องการทองคำที่ใช้ในเทคโนโลยีอยู่ภายใต้แรงกดดันจากผลกระทบที่อาจเกิดขึ้นจากภาษีศุลกากรของสหรัฐฯ แต่การเติบโตของความต้องการทองคำที่เกี่ยวข้องกับแอปพลิเคชัน AI ยังคงเป็นจุดที่สดใส

การสนับสนุนเชิงกลยุทธ์ระยะยาวสำหรับการซื้อทองคำของธนาคารกลาง

การซื้อทองคำของธนาคารกลางถือเป็นพฤติกรรมเชิงกลยุทธ์ระยะยาวที่มุ่งลดการพึ่งพาสินทรัพย์ดอลลาร์สหรัฐ (เช่น พันธบัตรกระทรวงการคลังสหรัฐ) และเพิ่มการกระจายสินทรัพย์สำรอง

ธนาคารกลางยังคงเป็นเสาหลักของอุปสงค์ทั่วโลก โดยมีทองคำสำรองอย่างเป็นทางการเพิ่มขึ้น 166 ตันในไตรมาสที่สองของปี 2568 ซึ่งถือเป็นการลดลง 33% เมื่อเทียบกับปีก่อนหน้า แต่การชะลอตัวของการซื้อทองคำนั้นเป็นเพียงการปรับจังหวะ ไม่ใช่การกลับทิศทางของแนวโน้ม

แนวโน้มนี้จะไม่ย้อนกลับจากความผันผวนระยะสั้นของราคาทองคำ โดยเฉพาะอย่างยิ่งในบริบทของความไม่แน่นอนทางภูมิรัฐศาสตร์และเศรษฐกิจระดับโลกที่เพิ่มมากขึ้น เนื่องจากคุณสมบัติของทองคำในฐานะ "ประกันวิกฤต" ยังคงแข็งแกร่งขึ้นเรื่อยๆ

คาดการณ์ระยะกลางถึงการอ่อนค่าเชิงโครงสร้างของดอลลาร์สหรัฐ

สถานะของเงินดอลลาร์สหรัฐในฐานะสกุลเงินสำรองหลักของโลกกำลังเผชิญกับความท้าทาย โดยการขาดดุลการค้าของสหรัฐฯ ที่เพิ่มขึ้น หนี้สินที่สูง และความไม่แน่นอนด้านนโยบาย (เช่น ภาษีศุลกากร) ส่งผลให้ค่าเงินมีแนวโน้มอ่อนค่าลงเร็วขึ้น

ดอลลาร์ที่อ่อนค่าลงโดยตรงจะลดต้นทุนการถือครองทองคำที่กำหนดมูลค่าเป็นดอลลาร์ ขณะเดียวกันก็ผลักดันเงินทุนไปสู่สินทรัพย์ที่ไม่ใช่ดอลลาร์ เช่น ทองคำ

การเปลี่ยนแปลงเชิงโครงสร้างนี้จะยังคงส่งผลกระทบต่อราคาทองคำต่อไป นับตั้งแต่ต้นปี 2568 ดัชนีดอลลาร์สหรัฐฯ ลดลงประมาณ 10% ซึ่งช่วยส่งเสริมความน่าดึงดูดของทองคำอย่างมีนัยสำคัญ

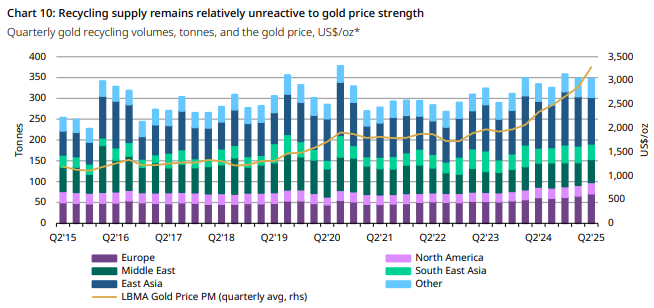

เกมระยะยาวระหว่างการขยายตัวของผู้ผลิตและข้อจำกัดในการรีไซเคิล

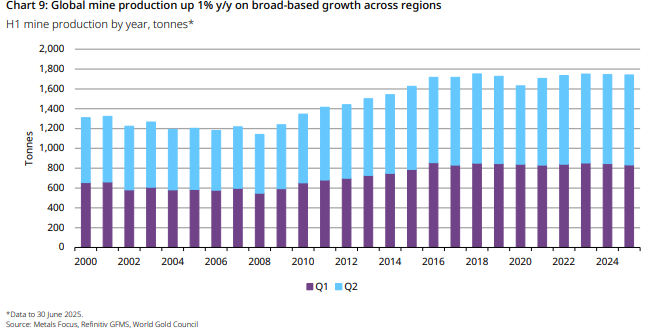

ราคาทองคำที่สูงเป็นแรงกระตุ้นการขยายตัวของการผลิตทองคำในโครงการใหม่ๆ ในประเทศต่างๆ เช่น กานา แคนาดา และชิลี คาดการณ์ว่าการผลิตทองคำจากเหมืองทั่วโลกจะสูงเกิน 3,600 ตันในปี 2568 ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์

อย่างไรก็ตาม ปริมาณการรีไซเคิลนั้นมีข้อจำกัดเนื่องจากนิสัยทางวัฒนธรรม เช่น ผู้บริโภคชาวอินเดียนิยมซื้อขายทองคำเก่ามากกว่าจะขาย และไม่มีภาวะเศรษฐกิจถดถอยครั้งใหญ่ที่จะทำให้ผู้คนต้องขายทองคำ ดังนั้นการเพิ่มขึ้นของการผลิตทองคำจึงไม่สามารถชดเชยช่องว่างด้านอุปทานได้ทั้งหมด

ในระยะยาว การเติบโตของแร่ทองคำอาจกดพื้นที่ขาขึ้นของราคาทองคำ แต่คอขวดในการรีไซเคิลจะคอยสนับสนุน โดยก่อให้เกิดเกมระยะยาวของ "ระบบอุปทานแบบสองทาง"

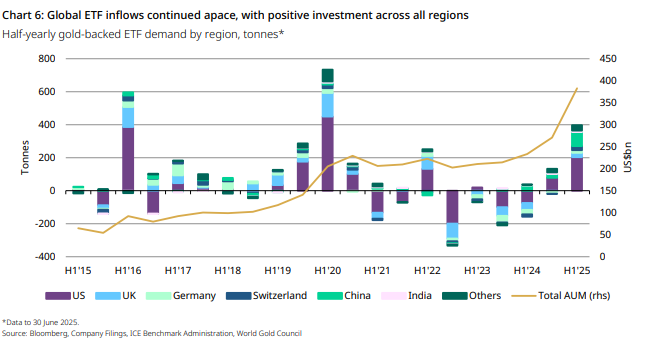

ETF และการไหลเข้าต่อเนื่องของการลงทุนจากสถาบัน

การถือครองทองคำใน ETF ยังคงเติบโตอย่างต่อเนื่องจากจุดต่ำสุดในปี 2020 โดยมีเงินไหลเข้าสุทธิ 397 ตัน (ประมาณ 4 หมื่นล้านดอลลาร์สหรัฐ) ในช่วงครึ่งแรกของปี 2025 ส่งผลให้สินทรัพย์ภายใต้การบริหารจัดการ (AUM) พุ่งสูงกว่า 450 พันล้านดอลลาร์สหรัฐ บริษัทประกันภัยจีนจะได้รับอนุญาตให้ลงทุนในตลาดทองคำในปี 2025 ซึ่งคาดว่าจะทำให้ความต้องการทองคำเพิ่มขึ้นเฉลี่ย 50-80 ตันต่อปี

นักลงทุนสถาบัน (เช่น กองทุนความมั่งคั่งแห่งชาติและกองทุนบำเหน็จบำนาญ) มักรวมทองคำไว้ในการจัดสรรเชิงกลยุทธ์เพื่อป้องกันความเสี่ยงจากเงินเฟ้อและความผันผวนของตลาดหุ้น ความต้องการในการจัดสรรนี้เป็นระยะยาว

ความต้องการเชิงโครงสร้างเปลี่ยนแปลงในจีนและอินเดีย

จีนเปลี่ยนจาก “การบริโภคเครื่องประดับเป็นตัวขับเคลื่อน” มาเป็น “การลงทุนและการบริโภคเป็นตัวขับเคลื่อนคู่” ในช่วงครึ่งแรกของปี 2568 ความต้องการทองคำแท่งและเหรียญทองเพิ่มขึ้น 26% เมื่อเทียบกับปีก่อนหน้า และการลงทุนทองคำของภาคค้าปลีกในจีนก็สูงกว่าความต้องการเครื่องประดับ

เนื่องจากราคาทองคำที่สูงและนิสัยทางวัฒนธรรม (เช่น ความต้องการที่เข้มงวดในช่วงวันหยุด) อินเดียจึงได้สร้างแบบจำลองเฉพาะตัวของ "การฟื้นตัวต่ำ + หลักประกันสูง" ซึ่งทำให้การปลดปล่อยอุปทานถูกระงับมาเป็นเวลานาน

ทั้งสองประเทศมีความต้องการทองคำรวมกันคิดเป็นร้อยละ 45 ของความต้องการทองคำทั่วโลก และการเปลี่ยนแปลงโครงสร้างของทั้งสองประเทศจะส่งผลกระทบอย่างมากต่อแนวโน้มราคาทองคำในระยะยาว

การปรับลดอัตราดอกเบี้ยเชิงนโยบายและการสร้างต้นทุนโอกาสใหม่ในระยะยาว

คาดว่าธนาคารกลางสหรัฐฯ จะลดอัตราดอกเบี้ยลง 75 จุดพื้นฐานในปี 2568 และอัตราดอกเบี้ยที่แท้จริง (อัตราดอกเบี้ยตามชื่อ - อัตราเงินเฟ้อ) อาจติดลบ ส่งผลให้ต้นทุนการถือครองทองคำลดลง

แม้ว่าอัตราดอกเบี้ยระยะสั้นจะผันผวน แต่ความสัมพันธ์ที่ต่ำระหว่างทองคำและพันธบัตรรัฐบาลสหรัฐฯ (ค่าสัมประสิทธิ์สหสัมพันธ์ในปี 2568 อยู่ที่ 0.12 เท่านั้น) ทำให้ทองคำเป็น "ตัวปรับเสถียรภาพ" สำหรับการจัดสรรสินทรัพย์ในระยะยาว

ข้อมูลในอดีตแสดงให้เห็นว่าอัตราดอกเบี้ยที่แท้จริงลดลงทุกๆ 1% จะทำให้ผลตอบแทนเฉลี่ยต่อปีของทองคำเพิ่มขึ้น 8-10% รูปแบบนี้เห็นได้ชัดเจนเป็นพิเศษในช่วงรอบการลดอัตราดอกเบี้ย

การขยายตัวของอุปทานแร่ทองคำทำให้ราคาทองคำลดลง

ดังที่ได้กล่าวไปแล้ว การผลิตทองคำที่ขุดได้ทั่วโลกยังคงเติบโตอย่างต่อเนื่อง โดยแตะระดับสูงสุดในรอบไตรมาสที่ 909 ตันในไตรมาสที่สองของปี 2568 และคาดว่าจะทำสถิติสูงสุดใหม่ตลอดทั้งปี อัตรากำไรของผู้ผลิตเพิ่มขึ้นและยังคงอยู่ในระดับสูงในช่วงครึ่งปีแรก กระตุ้นให้มีการขยายกำลังการผลิตและพัฒนาโครงการใหม่ๆ ส่งผลให้ราคาทองคำถูกกดดันให้ลดลงในระยะยาวเนื่องจากอุปทานที่เพิ่มขึ้น

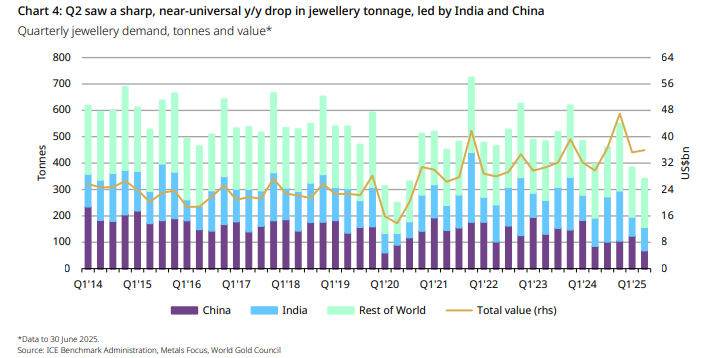

ความต้องการเครื่องประดับยังคงอ่อนตัวลง

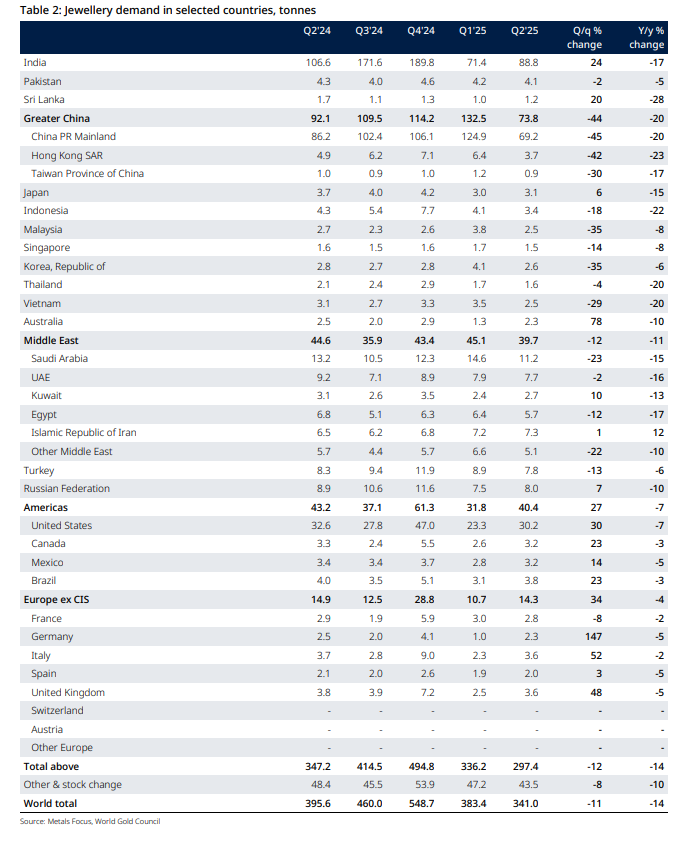

ราคาทองคำที่สูงเป็นอุปสรรคสำคัญต่อความสามารถในการซื้อของผู้บริโภค ส่งผลให้ความต้องการเครื่องประดับทองคำทั่วโลกลดลง การบริโภคเครื่องประดับของอินเดียลดลง 17% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เหลือ 89 ตันในไตรมาสที่สอง โดยความต้องการเพิ่มขึ้นแตะระดับ 160 ตันในช่วงครึ่งปีแรก ซึ่งสูงกว่าช่วงการระบาดใหญ่ในปี 2020 เพียงเล็กน้อย สหรัฐอเมริกาและยุโรปต่างประสบปัญหาปริมาณทองคำลดลงติดต่อกันหลายไตรมาส โดยปริมาณทองคำของยุโรปลดลง 4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และสหรัฐอเมริกาลดลงเหลือ 30 ตัน

ผู้บริโภคหันมาเลือกเครื่องประดับที่มีน้ำหนักเบาและมีความบริสุทธิ์ต่ำกว่า (เช่น ทองคำบริสุทธิ์ 18K จากอินเดีย และเครื่องประดับที่ได้รับการรับรอง 9K) หรือแม้แต่เครื่องประดับเงินชุบทอง แม้ว่ามูลค่าการบริโภคเครื่องประดับจะเพิ่มขึ้นเนื่องจากราคาทองคำที่สูงขึ้น แต่ความต้องการทางกายภาพที่ลดลงกลับทำให้คุณสมบัติของทองคำในสินค้าโภคภัณฑ์ลดลงโดยตรง

การใช้เทคโนโลยีทางการเงินเผชิญกับความท้าทายมากมาย

นโยบายภาษีศุลกากรของสหรัฐฯ ส่งผลโดยตรงต่อการใช้ทองคำในเทคโนโลยี ประกอบกับการเติบโตทางเศรษฐกิจที่ชะลอตัวและราคาทองคำที่สูง ความต้องการในภาคเทคโนโลยีแบบดั้งเดิมจึงตกอยู่ภายใต้แรงกดดัน

แม้ว่าความต้องการแอปพลิเคชันที่เกี่ยวข้องกับ AI (เช่น วัสดุทำความเย็นสำหรับศูนย์ข้อมูล) จะเติบโตขึ้น แต่ก็ไม่น่าจะชดเชยแรงกดดันด้านลบโดยรวมได้ทั้งหมด ความต้องการในภาคอิเล็กทรอนิกส์เพื่อผู้บริโภคซึ่งได้รับผลกระทบจากภาษีศุลกากรยังคงอ่อนแอ และการเติบโตของการใช้จ่ายด้าน AI ยังอยู่ในช่วงเริ่มต้น โดยยังไม่สามารถเห็นผลกระทบจากการทดแทนอย่างมีนัยสำคัญ

ความขัดแย้งทางโครงสร้างนี้จำกัดบทบาทสนับสนุนของทองคำสำหรับการใช้เทคโนโลยี

อัตราการซื้อทองคำของธนาคารกลางชะลอตัวลงชั่วคราว

ธนาคารกลางทั่วโลกเพิ่มปริมาณสำรองทองคำ 166 ตันในไตรมาสที่สอง แม้ว่าปริมาณสำรองทองคำยังคงเป็นเสาหลักของอุปสงค์ แต่อัตราการซื้อทองคำกลับชะลอตัวลงอย่างมากเมื่อเทียบกับไตรมาสแรก ส่งผลให้สถาบันต่างๆ ปรับลดการคาดการณ์ความต้องการทองคำของธนาคารกลางในปี 2568 ลงเล็กน้อย แม้ว่าความต้องการอาจฟื้นตัวในช่วงครึ่งหลังของปี เนื่องจากราคาทองคำผันผวน แต่การลดลงของปริมาณการซื้อทองคำในระยะสั้นจะลดโมเมนตัมขาขึ้นของตลาด

ที่น่าสังเกตคือธนาคารกลางบางแห่งเริ่มเปลี่ยนไปใช้กลยุทธ์การสำรองเงินแบบกระจายความเสี่ยง และอัตราการเพิ่มขึ้นของสัดส่วนทองคำในเงินสำรองแลกเปลี่ยนเงินตราต่างประเทศก็ชะลอตัวลง

ความเสี่ยงจากการชอร์ตดอลลาร์ทำให้ความผันผวนรุนแรงขึ้น

การเทขายดอลลาร์สหรัฐอย่างรวดเร็วในช่วงครึ่งปีแรกเนื่องจากความกังวลเกี่ยวกับภาษีศุลกากรและภาษีต่างๆ ส่งผลให้ค่าเงินดอลลาร์สหรัฐฯ ต่ำกว่ามูลค่าที่เหมาะสมที่แสดงโดยส่วนต่างของอัตราดอกเบี้ยอย่างมาก จึงมีความเสี่ยงที่จะเกิดการปิดสถานะชอร์ต

หากค่าเงินดอลลาร์สหรัฐฟื้นตัวในระยะสั้น ราคาทองคำที่ซื้อขายเป็นดอลลาร์สหรัฐอาจได้รับแรงกดดัน โดยเฉพาะอย่างยิ่งจะขัดขวางความเต็มใจในการจัดสรรในระยะสั้นของนักลงทุนสถาบัน

แม้ว่าจะมีการคาดการณ์ว่าค่าเงินดอลลาร์สหรัฐจะอ่อนค่าลงเชิงโครงสร้างในระยะกลาง แต่หากความเชื่อมั่นของตลาดกลับตัว อาจกระตุ้นให้เงินทุนไหลออกจากกองทุน ETF ทองคำเป็นการชั่วคราว สัดส่วนการถือครอง ETF ทองคำทั่วโลกลดลงเล็กน้อยในเดือนพฤษภาคม

ผลกระทบจากการเบี่ยงเบนตลาดหุ้นกำลังเกิดขึ้น

ผลการดำเนินงานของตลาดหุ้นจีนและอินเดียมีผลทดแทนการลงทุนทองคำ

หากจีนดำเนินนโยบายผ่อนคลายเพื่อกระตุ้นเศรษฐกิจ อาจผลักดันให้ตลาดหุ้นที่มีมูลค่าต่ำกว่าความเป็นจริงฟื้นตัว และจำกัดความน่าดึงดูดของทองคำในฐานะสินทรัพย์ปลอดภัย ตลาดหุ้นอินเดียมีผลประกอบการที่แข็งแกร่งในช่วงไม่กี่ปีที่ผ่านมาและมีมูลค่าสูง แม้ว่าภาวะเศรษฐกิจชะลอตัวในช่วงครึ่งหลังของปีอาจช่วยบรรเทา “แรงต้านอุปสงค์ทองคำ” แต่ผลกระทบจากความมั่งคั่งของตลาดหุ้นอาจยังคงเบี่ยงเบนความสนใจของเงินทุนบางส่วน

ปัญหาความสามารถในการซื้อจำกัดความต้องการการลงทุน

ผลกระทบกระตุ้นจากราคาทองคำที่สูงต่อการลงทุนของผู้บริโภครายย่อยมีผลกระทบเพียงเล็กน้อย ความต้องการทองคำแท่งและเหรียญสหรัฐฯ ลดลง 35% เมื่อเทียบเป็นรายปี เหลือ 9 ตัน ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ปี 2019 สะท้อนให้เห็นถึงทัศนคติที่ระมัดระวังของนักลงทุนทั่วไปเมื่อเผชิญกับราคาทองคำที่สูง

ในญี่ปุ่น ความแตกต่างเชิงโครงสร้างระหว่างนักลงทุนรุ่นใหม่กับนักลงทุนรุ่นเก่าที่ขายทองคำ ส่งผลให้ความต้องการลงทุนมีความผันผวนมากขึ้น นอกจากนี้ ตลาดเกิดใหม่ เช่น เวียดนามและอินโดนีเซีย พบว่าความต้องการลงทุนทางกายภาพลดลง 20% เมื่อเทียบกับปีก่อนหน้า เนื่องจากค่าเงินอ่อนค่าลงและราคาทองคำที่สูง ซึ่งแสดงให้เห็นว่าปัญหาความสามารถในการซื้อได้แพร่กระจายไปยังภูมิภาคต่างๆ มากขึ้น

ความไม่แน่นอนของนโยบายรบกวนความรู้สึกของตลาด

การปรับตัวที่อาจเกิดขึ้นของนโยบายภาษีศุลกากรของสหรัฐฯ การเปลี่ยนแปลงนโยบายภาษีของประเทศต่างๆ (เช่น ภาษีกำไรจากการขายสินทรัพย์) และผลกระทบจากความขัดแย้งทางภูมิรัฐศาสตร์ ล้วนเพิ่มความไม่แน่นอนในตลาดทองคำ สหรัฐฯ ได้กำหนดภาษีศุลกากรสำหรับผลิตภัณฑ์ทองคำบางรายการ ส่งผลให้ความต้องการทองคำแท่งและเหรียญทองคำของสหรัฐฯ ลดลงในไตรมาสที่สอง

ราคาทองคำร่วงลงอย่างหนักเนื่องจากห่วงโซ่อุปทานหยุดชะงัก ขณะที่ความต้องการสินทรัพย์ปลอดภัยที่เกิดจากความขัดแย้งทางทหารในตะวันออกกลางกระตุ้นการลงทุนในระยะสั้น แต่มีแนวโน้มที่จะเกิดการเทขายทำกำไรตามมาเมื่อความขัดแย้งยุติลง ปัจจัยด้านนโยบายและภูมิรัฐศาสตร์ที่หยุดชะงักทั้งสองประการนี้ยิ่งทำให้คุณสมบัติสินทรัพย์ปลอดภัยของทองคำทวีความรุนแรงขึ้น และก่อให้เกิดความผันผวนในการซื้อขายระยะสั้น

รายงานระบุว่าความต้องการทองคำรวมทั่วโลก (รวมการลงทุนนอกตลาด) เพิ่มขึ้นร้อยละ 3 เมื่อเทียบเป็นรายปี อยู่ที่ 1,249 ตันในไตรมาสที่สองของปี 2568 ในแง่ของมูลค่า ความต้องการทองคำรวมทั่วโลกพุ่งสูงขึ้นอย่างมีนัยสำคัญร้อยละ 45 เมื่อเทียบเป็นรายปี อยู่ที่ 132,000 ล้านดอลลาร์สหรัฐ

กองทุน ETF ทองคำทั่วโลกยังคงรักษาความต้องการที่แข็งแกร่งต่อเนื่องเป็นไตรมาสที่สอง ซึ่งเป็นปัจจัยสำคัญที่ผลักดันการเติบโตของความต้องการโดยรวมในไตรมาสที่สอง ความไม่แน่นอนอย่างต่อเนื่องของนโยบายการค้าโลกและความวุ่นวายทางภูมิรัฐศาสตร์ที่ทวีความรุนแรงขึ้น ประกอบกับราคาทองคำที่พุ่งสูงขึ้น ส่งผลให้มีเงินทุนไหลเข้ากองทุน ETF ทองคำ

ด้วยแรงดึงดูดจากราคาทองคำที่พุ่งสูงขึ้นและคุณสมบัติสินทรัพย์ปลอดภัย นักลงทุนในทองคำแท่งและเหรียญจึงแห่เข้าสู่ตลาด ความต้องการทองคำในภาคส่วนนี้ยังคงเติบโตอย่างต่อเนื่องเป็นเวลาสองไตรมาส ส่งผลให้การลงทุนในทองคำแท่งและเหรียญในช่วงครึ่งแรกของปี 2568 พุ่งสูงสุดนับตั้งแต่ปี 2556

ธนาคารกลางยังคงเป็นเสาหลักสำคัญของความต้องการทองคำทั่วโลก โดยปริมาณสำรองทองคำอย่างเป็นทางการทั่วโลกเพิ่มขึ้น 166 ตันในไตรมาสที่สอง แม้ว่าการซื้อทองคำจะชะลอตัวลง แต่แนวโน้มความต้องการทองคำของธนาคารกลางยังคงเป็นไปในเชิงบวก

ความต้องการเครื่องประดับทองคำและปริมาณการบริโภคยังคงแตกต่างกัน โดยความต้องการเครื่องประดับทองคำในภูมิภาคส่วนใหญ่ลดลงเมื่อเทียบเป็นรายปี และประสิทธิภาพที่ซบเซาเกือบจะกลับคืนสู่ระดับระหว่างการระบาดในปี 2020 อย่างไรก็ตาม ปริมาณการบริโภคเครื่องประดับทองคำโดยทั่วไปกลับเพิ่มขึ้น

ความต้องการทองคำที่ใช้ในเทคโนโลยีอยู่ภายใต้แรงกดดันจากผลกระทบที่อาจเกิดขึ้นจากภาษีศุลกากรของสหรัฐฯ แต่การเติบโตของความต้องการทองคำที่เกี่ยวข้องกับแอปพลิเคชัน AI ยังคงเป็นจุดที่สดใส

การสนับสนุนเชิงกลยุทธ์ระยะยาวสำหรับการซื้อทองคำของธนาคารกลาง

การซื้อทองคำของธนาคารกลางถือเป็นพฤติกรรมเชิงกลยุทธ์ระยะยาวที่มุ่งลดการพึ่งพาสินทรัพย์ดอลลาร์สหรัฐ (เช่น พันธบัตรกระทรวงการคลังสหรัฐ) และเพิ่มการกระจายสินทรัพย์สำรอง

ธนาคารกลางยังคงเป็นเสาหลักของอุปสงค์ทั่วโลก โดยมีทองคำสำรองอย่างเป็นทางการเพิ่มขึ้น 166 ตันในไตรมาสที่สองของปี 2568 ซึ่งถือเป็นการลดลง 33% เมื่อเทียบกับปีก่อนหน้า แต่การชะลอตัวของการซื้อทองคำนั้นเป็นเพียงการปรับจังหวะ ไม่ใช่การกลับทิศทางของแนวโน้ม

แนวโน้มนี้จะไม่ย้อนกลับจากความผันผวนระยะสั้นของราคาทองคำ โดยเฉพาะอย่างยิ่งในบริบทของความไม่แน่นอนทางภูมิรัฐศาสตร์และเศรษฐกิจระดับโลกที่เพิ่มมากขึ้น เนื่องจากคุณสมบัติของทองคำในฐานะ "ประกันวิกฤต" ยังคงแข็งแกร่งขึ้นเรื่อยๆ

คาดการณ์ระยะกลางถึงการอ่อนค่าเชิงโครงสร้างของดอลลาร์สหรัฐ

สถานะของเงินดอลลาร์สหรัฐในฐานะสกุลเงินสำรองหลักของโลกกำลังเผชิญกับความท้าทาย โดยการขาดดุลการค้าของสหรัฐฯ ที่เพิ่มขึ้น หนี้สินที่สูง และความไม่แน่นอนด้านนโยบาย (เช่น ภาษีศุลกากร) ส่งผลให้ค่าเงินมีแนวโน้มอ่อนค่าลงเร็วขึ้น

ดอลลาร์ที่อ่อนค่าลงโดยตรงจะลดต้นทุนการถือครองทองคำที่กำหนดมูลค่าเป็นดอลลาร์ ขณะเดียวกันก็ผลักดันเงินทุนไปสู่สินทรัพย์ที่ไม่ใช่ดอลลาร์ เช่น ทองคำ

การเปลี่ยนแปลงเชิงโครงสร้างนี้จะยังคงส่งผลกระทบต่อราคาทองคำต่อไป นับตั้งแต่ต้นปี 2568 ดัชนีดอลลาร์สหรัฐฯ ลดลงประมาณ 10% ซึ่งช่วยส่งเสริมความน่าดึงดูดของทองคำอย่างมีนัยสำคัญ

เกมระยะยาวระหว่างการขยายตัวของผู้ผลิตและข้อจำกัดในการรีไซเคิล

ราคาทองคำที่สูงเป็นแรงกระตุ้นการขยายตัวของการผลิตทองคำในโครงการใหม่ๆ ในประเทศต่างๆ เช่น กานา แคนาดา และชิลี คาดการณ์ว่าการผลิตทองคำจากเหมืองทั่วโลกจะสูงเกิน 3,600 ตันในปี 2568 ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์

อย่างไรก็ตาม ปริมาณการรีไซเคิลนั้นมีข้อจำกัดเนื่องจากนิสัยทางวัฒนธรรม เช่น ผู้บริโภคชาวอินเดียนิยมซื้อขายทองคำเก่ามากกว่าจะขาย และไม่มีภาวะเศรษฐกิจถดถอยครั้งใหญ่ที่จะทำให้ผู้คนต้องขายทองคำ ดังนั้นการเพิ่มขึ้นของการผลิตทองคำจึงไม่สามารถชดเชยช่องว่างด้านอุปทานได้ทั้งหมด

ในระยะยาว การเติบโตของแร่ทองคำอาจกดพื้นที่ขาขึ้นของราคาทองคำ แต่คอขวดในการรีไซเคิลจะคอยสนับสนุน โดยก่อให้เกิดเกมระยะยาวของ "ระบบอุปทานแบบสองทาง"

ETF และการไหลเข้าต่อเนื่องของการลงทุนจากสถาบัน

การถือครองทองคำใน ETF ยังคงเติบโตอย่างต่อเนื่องจากจุดต่ำสุดในปี 2020 โดยมีเงินไหลเข้าสุทธิ 397 ตัน (ประมาณ 4 หมื่นล้านดอลลาร์สหรัฐ) ในช่วงครึ่งแรกของปี 2025 ส่งผลให้สินทรัพย์ภายใต้การบริหารจัดการ (AUM) พุ่งสูงกว่า 450 พันล้านดอลลาร์สหรัฐ บริษัทประกันภัยจีนจะได้รับอนุญาตให้ลงทุนในตลาดทองคำในปี 2025 ซึ่งคาดว่าจะทำให้ความต้องการทองคำเพิ่มขึ้นเฉลี่ย 50-80 ตันต่อปี

นักลงทุนสถาบัน (เช่น กองทุนความมั่งคั่งแห่งชาติและกองทุนบำเหน็จบำนาญ) มักรวมทองคำไว้ในการจัดสรรเชิงกลยุทธ์เพื่อป้องกันความเสี่ยงจากเงินเฟ้อและความผันผวนของตลาดหุ้น ความต้องการในการจัดสรรนี้เป็นระยะยาว

ความต้องการเชิงโครงสร้างเปลี่ยนแปลงในจีนและอินเดีย

จีนเปลี่ยนจาก “การบริโภคเครื่องประดับเป็นตัวขับเคลื่อน” มาเป็น “การลงทุนและการบริโภคเป็นตัวขับเคลื่อนคู่” ในช่วงครึ่งแรกของปี 2568 ความต้องการทองคำแท่งและเหรียญทองเพิ่มขึ้น 26% เมื่อเทียบกับปีก่อนหน้า และการลงทุนทองคำของภาคค้าปลีกในจีนก็สูงกว่าความต้องการเครื่องประดับ

เนื่องจากราคาทองคำที่สูงและนิสัยทางวัฒนธรรม (เช่น ความต้องการที่เข้มงวดในช่วงวันหยุด) อินเดียจึงได้สร้างแบบจำลองเฉพาะตัวของ "การฟื้นตัวต่ำ + หลักประกันสูง" ซึ่งทำให้การปลดปล่อยอุปทานถูกระงับมาเป็นเวลานาน

ทั้งสองประเทศมีความต้องการทองคำรวมกันคิดเป็นร้อยละ 45 ของความต้องการทองคำทั่วโลก และการเปลี่ยนแปลงโครงสร้างของทั้งสองประเทศจะส่งผลกระทบอย่างมากต่อแนวโน้มราคาทองคำในระยะยาว

การปรับลดอัตราดอกเบี้ยเชิงนโยบายและการสร้างต้นทุนโอกาสใหม่ในระยะยาว

คาดว่าธนาคารกลางสหรัฐฯ จะลดอัตราดอกเบี้ยลง 75 จุดพื้นฐานในปี 2568 และอัตราดอกเบี้ยที่แท้จริง (อัตราดอกเบี้ยตามชื่อ - อัตราเงินเฟ้อ) อาจติดลบ ส่งผลให้ต้นทุนการถือครองทองคำลดลง

แม้ว่าอัตราดอกเบี้ยระยะสั้นจะผันผวน แต่ความสัมพันธ์ที่ต่ำระหว่างทองคำและพันธบัตรรัฐบาลสหรัฐฯ (ค่าสัมประสิทธิ์สหสัมพันธ์ในปี 2568 อยู่ที่ 0.12 เท่านั้น) ทำให้ทองคำเป็น "ตัวปรับเสถียรภาพ" สำหรับการจัดสรรสินทรัพย์ในระยะยาว

ข้อมูลในอดีตแสดงให้เห็นว่าอัตราดอกเบี้ยที่แท้จริงลดลงทุกๆ 1% จะทำให้ผลตอบแทนเฉลี่ยต่อปีของทองคำเพิ่มขึ้น 8-10% รูปแบบนี้เห็นได้ชัดเจนเป็นพิเศษในช่วงรอบการลดอัตราดอกเบี้ย

อีกด้านหนึ่งของกระดานหมากรุก

การขยายตัวของอุปทานแร่ทองคำทำให้ราคาทองคำลดลง

ดังที่ได้กล่าวไปแล้ว การผลิตทองคำที่ขุดได้ทั่วโลกยังคงเติบโตอย่างต่อเนื่อง โดยแตะระดับสูงสุดในรอบไตรมาสที่ 909 ตันในไตรมาสที่สองของปี 2568 และคาดว่าจะทำสถิติสูงสุดใหม่ตลอดทั้งปี อัตรากำไรของผู้ผลิตเพิ่มขึ้นและยังคงอยู่ในระดับสูงในช่วงครึ่งปีแรก กระตุ้นให้มีการขยายกำลังการผลิตและพัฒนาโครงการใหม่ๆ ส่งผลให้ราคาทองคำถูกกดดันให้ลดลงในระยะยาวเนื่องจากอุปทานที่เพิ่มขึ้น

ความต้องการเครื่องประดับยังคงอ่อนตัวลง

ราคาทองคำที่สูงเป็นอุปสรรคสำคัญต่อความสามารถในการซื้อของผู้บริโภค ส่งผลให้ความต้องการเครื่องประดับทองคำทั่วโลกลดลง การบริโภคเครื่องประดับของอินเดียลดลง 17% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เหลือ 89 ตันในไตรมาสที่สอง โดยความต้องการเพิ่มขึ้นแตะระดับ 160 ตันในช่วงครึ่งปีแรก ซึ่งสูงกว่าช่วงการระบาดใหญ่ในปี 2020 เพียงเล็กน้อย สหรัฐอเมริกาและยุโรปต่างประสบปัญหาปริมาณทองคำลดลงติดต่อกันหลายไตรมาส โดยปริมาณทองคำของยุโรปลดลง 4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และสหรัฐอเมริกาลดลงเหลือ 30 ตัน

ผู้บริโภคหันมาเลือกเครื่องประดับที่มีน้ำหนักเบาและมีความบริสุทธิ์ต่ำกว่า (เช่น ทองคำบริสุทธิ์ 18K จากอินเดีย และเครื่องประดับที่ได้รับการรับรอง 9K) หรือแม้แต่เครื่องประดับเงินชุบทอง แม้ว่ามูลค่าการบริโภคเครื่องประดับจะเพิ่มขึ้นเนื่องจากราคาทองคำที่สูงขึ้น แต่ความต้องการทางกายภาพที่ลดลงกลับทำให้คุณสมบัติของทองคำในสินค้าโภคภัณฑ์ลดลงโดยตรง

การใช้เทคโนโลยีทางการเงินเผชิญกับความท้าทายมากมาย

นโยบายภาษีศุลกากรของสหรัฐฯ ส่งผลโดยตรงต่อการใช้ทองคำในเทคโนโลยี ประกอบกับการเติบโตทางเศรษฐกิจที่ชะลอตัวและราคาทองคำที่สูง ความต้องการในภาคเทคโนโลยีแบบดั้งเดิมจึงตกอยู่ภายใต้แรงกดดัน

แม้ว่าความต้องการแอปพลิเคชันที่เกี่ยวข้องกับ AI (เช่น วัสดุทำความเย็นสำหรับศูนย์ข้อมูล) จะเติบโตขึ้น แต่ก็ไม่น่าจะชดเชยแรงกดดันด้านลบโดยรวมได้ทั้งหมด ความต้องการในภาคอิเล็กทรอนิกส์เพื่อผู้บริโภคซึ่งได้รับผลกระทบจากภาษีศุลกากรยังคงอ่อนแอ และการเติบโตของการใช้จ่ายด้าน AI ยังอยู่ในช่วงเริ่มต้น โดยยังไม่สามารถเห็นผลกระทบจากการทดแทนอย่างมีนัยสำคัญ

ความขัดแย้งทางโครงสร้างนี้จำกัดบทบาทสนับสนุนของทองคำสำหรับการใช้เทคโนโลยี

อัตราการซื้อทองคำของธนาคารกลางชะลอตัวลงชั่วคราว

ธนาคารกลางทั่วโลกเพิ่มปริมาณสำรองทองคำ 166 ตันในไตรมาสที่สอง แม้ว่าปริมาณสำรองทองคำยังคงเป็นเสาหลักของอุปสงค์ แต่อัตราการซื้อทองคำกลับชะลอตัวลงอย่างมากเมื่อเทียบกับไตรมาสแรก ส่งผลให้สถาบันต่างๆ ปรับลดการคาดการณ์ความต้องการทองคำของธนาคารกลางในปี 2568 ลงเล็กน้อย แม้ว่าความต้องการอาจฟื้นตัวในช่วงครึ่งหลังของปี เนื่องจากราคาทองคำผันผวน แต่การลดลงของปริมาณการซื้อทองคำในระยะสั้นจะลดโมเมนตัมขาขึ้นของตลาด

ที่น่าสังเกตคือธนาคารกลางบางแห่งเริ่มเปลี่ยนไปใช้กลยุทธ์การสำรองเงินแบบกระจายความเสี่ยง และอัตราการเพิ่มขึ้นของสัดส่วนทองคำในเงินสำรองแลกเปลี่ยนเงินตราต่างประเทศก็ชะลอตัวลง

ความเสี่ยงจากการชอร์ตดอลลาร์ทำให้ความผันผวนรุนแรงขึ้น

การเทขายดอลลาร์สหรัฐอย่างรวดเร็วในช่วงครึ่งปีแรกเนื่องจากความกังวลเกี่ยวกับภาษีศุลกากรและภาษีต่างๆ ส่งผลให้ค่าเงินดอลลาร์สหรัฐฯ ต่ำกว่ามูลค่าที่เหมาะสมที่แสดงโดยส่วนต่างของอัตราดอกเบี้ยอย่างมาก จึงมีความเสี่ยงที่จะเกิดการปิดสถานะชอร์ต

หากค่าเงินดอลลาร์สหรัฐฟื้นตัวในระยะสั้น ราคาทองคำที่ซื้อขายเป็นดอลลาร์สหรัฐอาจได้รับแรงกดดัน โดยเฉพาะอย่างยิ่งจะขัดขวางความเต็มใจในการจัดสรรในระยะสั้นของนักลงทุนสถาบัน

แม้ว่าจะมีการคาดการณ์ว่าค่าเงินดอลลาร์สหรัฐจะอ่อนค่าลงเชิงโครงสร้างในระยะกลาง แต่หากความเชื่อมั่นของตลาดกลับตัว อาจกระตุ้นให้เงินทุนไหลออกจากกองทุน ETF ทองคำเป็นการชั่วคราว สัดส่วนการถือครอง ETF ทองคำทั่วโลกลดลงเล็กน้อยในเดือนพฤษภาคม

ผลกระทบจากการเบี่ยงเบนตลาดหุ้นกำลังเกิดขึ้น

ผลการดำเนินงานของตลาดหุ้นจีนและอินเดียมีผลทดแทนการลงทุนทองคำ

หากจีนดำเนินนโยบายผ่อนคลายเพื่อกระตุ้นเศรษฐกิจ อาจผลักดันให้ตลาดหุ้นที่มีมูลค่าต่ำกว่าความเป็นจริงฟื้นตัว และจำกัดความน่าดึงดูดของทองคำในฐานะสินทรัพย์ปลอดภัย ตลาดหุ้นอินเดียมีผลประกอบการที่แข็งแกร่งในช่วงไม่กี่ปีที่ผ่านมาและมีมูลค่าสูง แม้ว่าภาวะเศรษฐกิจชะลอตัวในช่วงครึ่งหลังของปีอาจช่วยบรรเทา “แรงต้านอุปสงค์ทองคำ” แต่ผลกระทบจากความมั่งคั่งของตลาดหุ้นอาจยังคงเบี่ยงเบนความสนใจของเงินทุนบางส่วน

ปัญหาความสามารถในการซื้อจำกัดความต้องการการลงทุน

ผลกระทบกระตุ้นจากราคาทองคำที่สูงต่อการลงทุนของผู้บริโภครายย่อยมีผลกระทบเพียงเล็กน้อย ความต้องการทองคำแท่งและเหรียญสหรัฐฯ ลดลง 35% เมื่อเทียบเป็นรายปี เหลือ 9 ตัน ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ปี 2019 สะท้อนให้เห็นถึงทัศนคติที่ระมัดระวังของนักลงทุนทั่วไปเมื่อเผชิญกับราคาทองคำที่สูง

ในญี่ปุ่น ความแตกต่างเชิงโครงสร้างระหว่างนักลงทุนรุ่นใหม่กับนักลงทุนรุ่นเก่าที่ขายทองคำ ส่งผลให้ความต้องการลงทุนมีความผันผวนมากขึ้น นอกจากนี้ ตลาดเกิดใหม่ เช่น เวียดนามและอินโดนีเซีย พบว่าความต้องการลงทุนทางกายภาพลดลง 20% เมื่อเทียบกับปีก่อนหน้า เนื่องจากค่าเงินอ่อนค่าลงและราคาทองคำที่สูง ซึ่งแสดงให้เห็นว่าปัญหาความสามารถในการซื้อได้แพร่กระจายไปยังภูมิภาคต่างๆ มากขึ้น

ความไม่แน่นอนของนโยบายรบกวนความรู้สึกของตลาด

การปรับตัวที่อาจเกิดขึ้นของนโยบายภาษีศุลกากรของสหรัฐฯ การเปลี่ยนแปลงนโยบายภาษีของประเทศต่างๆ (เช่น ภาษีกำไรจากการขายสินทรัพย์) และผลกระทบจากความขัดแย้งทางภูมิรัฐศาสตร์ ล้วนเพิ่มความไม่แน่นอนในตลาดทองคำ สหรัฐฯ ได้กำหนดภาษีศุลกากรสำหรับผลิตภัณฑ์ทองคำบางรายการ ส่งผลให้ความต้องการทองคำแท่งและเหรียญทองคำของสหรัฐฯ ลดลงในไตรมาสที่สอง

ราคาทองคำร่วงลงอย่างหนักเนื่องจากห่วงโซ่อุปทานหยุดชะงัก ขณะที่ความต้องการสินทรัพย์ปลอดภัยที่เกิดจากความขัดแย้งทางทหารในตะวันออกกลางกระตุ้นการลงทุนในระยะสั้น แต่มีแนวโน้มที่จะเกิดการเทขายทำกำไรตามมาเมื่อความขัดแย้งยุติลง ปัจจัยด้านนโยบายและภูมิรัฐศาสตร์ที่หยุดชะงักทั้งสองประการนี้ยิ่งทำให้คุณสมบัติสินทรัพย์ปลอดภัยของทองคำทวีความรุนแรงขึ้น และก่อให้เกิดความผันผวนในการซื้อขายระยะสั้น

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง