Hội đồng Vàng Thế giới: Nhu cầu vàng tăng vọt lên mức kỷ lục mới là 132 tỷ đô la trong quý 2 năm 2025

2025-08-01 09:39:46

Báo cáo Quý 2 năm 2025 của Hội đồng Vàng Thế giới (WGC) cho thấy thị trường vàng đang trải qua một cuộc đấu tranh đa chiều giữa các thế lực. Việc các ngân hàng trung ương mua vàng và đồng đô la Mỹ suy yếu tạo ra sự hỗ trợ dài hạn, trong khi việc mở rộng khai thác và nhu cầu yếu lại là lực cản. Sự tương tác giữa cung, cầu và nhiều yếu tố khác tiếp tục ảnh hưởng đến giá vàng.

Báo cáo cho thấy tổng nhu cầu vàng toàn cầu (bao gồm cả đầu tư không cần kê đơn) đã tăng 3% so với cùng kỳ năm trước lên 1.249 tấn trong quý 2 năm 2025. Về giá trị, tổng nhu cầu vàng toàn cầu tăng vọt 45% so với cùng kỳ năm trước lên 132 tỷ đô la Mỹ.

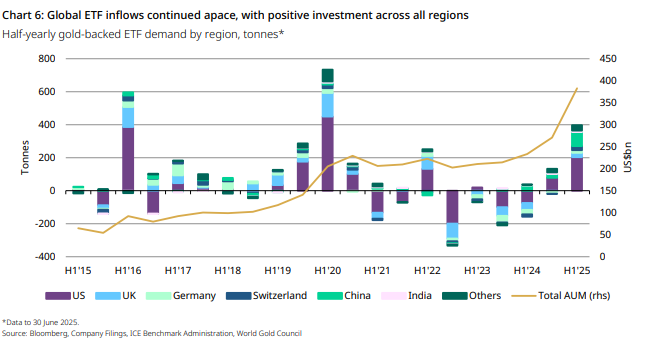

Các quỹ ETF vàng toàn cầu duy trì nhu cầu mạnh mẽ trong hai quý liên tiếp, một yếu tố quan trọng thúc đẩy tăng trưởng nhu cầu chung trong quý II. Sự bất ổn liên tục trong chính sách thương mại toàn cầu và tình hình địa chính trị ngày càng căng thẳng, cùng với giá vàng tăng cao, đã thúc đẩy dòng vốn đổ vào các quỹ ETF vàng.

Được thu hút bởi giá vàng tăng và tính chất an toàn của nó, các nhà đầu tư vàng miếng và vàng xu cũng đổ xô vào thị trường. Nhu cầu trong lĩnh vực này cũng tăng trưởng vượt trội trong hai quý liên tiếp, góp phần đẩy đầu tư vàng miếng và vàng xu trong nửa đầu năm 2025 lên mức cao nhất kể từ năm 2013.

Các ngân hàng trung ương vẫn là trụ cột chính của nhu cầu vàng toàn cầu, với dự trữ vàng chính thức toàn cầu tăng 166 tấn trong quý II. Mặc dù nhu cầu mua vàng chậm lại, triển vọng nhu cầu vàng của các ngân hàng trung ương vẫn tích cực.

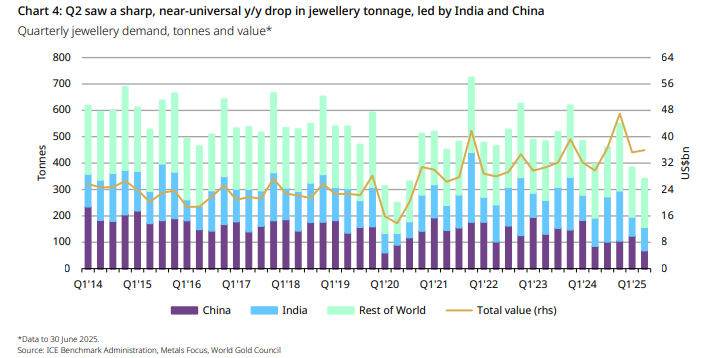

Nhu cầu trang sức vàng và lượng tiêu thụ tiếp tục phân kỳ: nhu cầu trang sức vàng ở hầu hết các khu vực đều giảm so với cùng kỳ năm trước và tình hình ảm đạm gần như trở lại mức trong thời kỳ dịch bệnh năm 2020; tuy nhiên, lượng tiêu thụ trang sức vàng nhìn chung vẫn tăng.

Nhu cầu vàng dùng trong công nghệ đang chịu áp lực từ tác động tiềm tàng của thuế quan Hoa Kỳ, nhưng sự tăng trưởng nhu cầu vàng liên quan đến các ứng dụng AI vẫn là điểm sáng.

Hỗ trợ chiến lược dài hạn cho việc mua vàng của ngân hàng trung ương

Việc ngân hàng trung ương mua vàng là hành vi chiến lược dài hạn nhằm giảm sự phụ thuộc vào tài sản bằng đô la Mỹ (như trái phiếu kho bạc Hoa Kỳ) và tăng cường đa dạng hóa tài sản dự trữ.

Các ngân hàng trung ương vẫn là trụ cột cốt lõi của nhu cầu toàn cầu, với 166 tấn dự trữ vàng chính thức được bổ sung vào quý 2 năm 2025. Con số này cho thấy mức giảm 33% so với cùng kỳ năm ngoái, nhưng việc chậm lại trong hoạt động mua vàng chỉ là sự điều chỉnh nhịp điệu chứ không phải là sự đảo ngược xu hướng.

Xu hướng này sẽ không bị đảo ngược bởi những biến động ngắn hạn của giá vàng, đặc biệt là trong bối cảnh bất ổn địa chính trị và kinh tế toàn cầu ngày càng gia tăng, vì đặc tính "bảo hiểm khủng hoảng" của vàng tiếp tục được củng cố.

Kỳ vọng trung hạn về sự suy yếu mang tính cấu trúc của đồng đô la Mỹ

Vị thế đồng đô la Mỹ là đồng tiền dự trữ chính của thế giới đang phải đối mặt với nhiều thách thức khi thâm hụt thương mại của Hoa Kỳ ngày càng gia tăng, nợ công cao và bất ổn chính sách (như thuế quan) làm tăng tốc xu hướng mất giá của đồng tiền này.

Đồng đô la yếu hơn trực tiếp làm giảm chi phí nắm giữ vàng được định giá bằng đô la, đồng thời thúc đẩy dòng tiền đổ vào các tài sản không phải đô la như vàng.

Sự thay đổi về cấu trúc này sẽ tiếp tục ảnh hưởng đến giá vàng. Kể từ đầu năm 2025, chỉ số đô la Mỹ đã giảm khoảng 10%, thúc đẩy đáng kể sức hấp dẫn của vàng.

Trò chơi dài hạn giữa việc mở rộng của nhà sản xuất và hạn chế tái chế

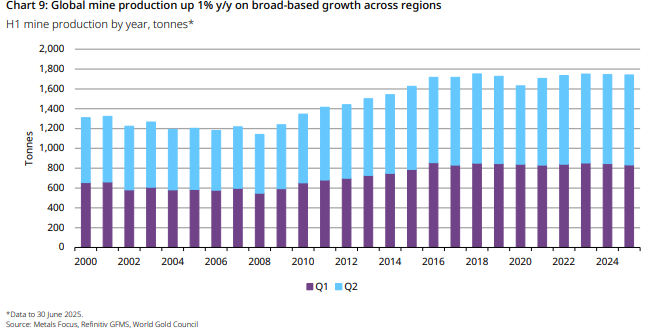

Giá vàng cao đang thúc đẩy việc mở rộng sản xuất vàng tại các dự án mới ở các quốc gia như Ghana, Canada và Chile. Sản lượng khai thác vàng toàn cầu dự kiến sẽ vượt 3.600 tấn vào năm 2025, mức cao kỷ lục.

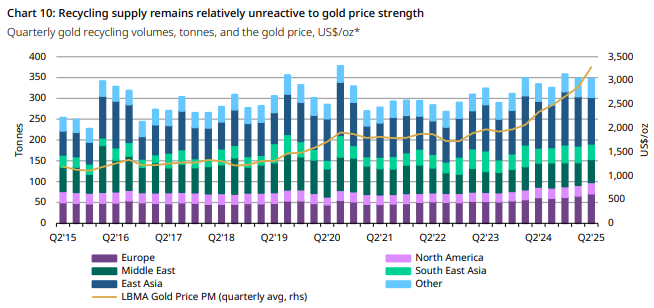

Nhưng khối lượng tái chế bị hạn chế bởi thói quen văn hóa, chẳng hạn như người tiêu dùng Ấn Độ thích giao dịch vàng cũ hơn là bán nó, và không có suy thoái kinh tế lớn nào đòi hỏi mọi người phải bán vàng của họ, vì vậy sự gia tăng sản lượng vàng không thể bù đắp hoàn toàn cho khoảng cách cung.

Về lâu dài, sự tăng trưởng của vàng khoáng sản có thể kìm hãm không gian tăng giá vàng, nhưng nút thắt tái chế lại hỗ trợ, hình thành nên trò chơi "hệ thống cung ứng đường đôi" dài hạn.

ETF và dòng vốn đầu tư liên tục của các tổ chức

Lượng nắm giữ vàng của các quỹ ETF tiếp tục tăng từ mức thấp nhất năm 2020, với dòng vốn ròng đổ vào đạt 397 tấn (khoảng 40 tỷ đô la) trong nửa đầu năm 2025, đưa tổng tài sản được quản lý (AUM) lên hơn 450 tỷ đô la. Các công ty bảo hiểm Trung Quốc sẽ được phép đầu tư vào thị trường vàng vào năm 2025, dự kiến sẽ tạo ra mức tăng trưởng nhu cầu trung bình hàng năm từ 50-80 tấn.

Các nhà đầu tư tổ chức (như quỹ đầu tư quốc gia và quỹ hưu trí) đưa vàng vào danh mục phân bổ chiến lược của mình để phòng ngừa lạm phát và biến động thị trường chứng khoán. Nhu cầu phân bổ này mang tính dài hạn.

Sự thay đổi nhu cầu về cơ cấu ở Trung Quốc và Ấn Độ

Trung Quốc đã chuyển từ "tiêu thụ trang sức dựa trên động lực" sang "đầu tư + tiêu dùng dựa trên động lực kép". Trong nửa đầu năm 2025, nhu cầu vàng miếng và tiền vàng tăng 26% so với cùng kỳ năm trước, và đầu tư vàng lẻ tại Trung Quốc đã vượt quá nhu cầu trang sức.

Do giá vàng cao và thói quen văn hóa (như nhu cầu nghỉ lễ cứng nhắc), Ấn Độ đã hình thành nên mô hình độc đáo "thu hồi thấp + thế chấp cao", từ lâu đã kìm hãm việc giải phóng nguồn cung.

Hai quốc gia này chiếm tổng cộng 45% nhu cầu vàng toàn cầu và những thay đổi về cơ cấu của họ sẽ có tác động sâu sắc đến xu hướng giá vàng dài hạn.

Việc cắt giảm lãi suất chính sách và tái cấu trúc chi phí cơ hội dài hạn

Cục Dự trữ Liên bang dự kiến sẽ cắt giảm lãi suất 75 điểm cơ bản vào năm 2025 và lãi suất thực (lãi suất danh nghĩa - lạm phát) có thể chuyển sang âm, làm giảm chi phí nắm giữ vàng.

Ngay cả khi lãi suất ngắn hạn biến động, mối tương quan thấp giữa vàng và trái phiếu kho bạc Hoa Kỳ (hệ số tương quan vào năm 2025 chỉ là 0,12) khiến vàng trở thành "chất ổn định" cho việc phân bổ tài sản dài hạn.

Dữ liệu lịch sử cho thấy cứ mỗi 1% lãi suất thực tế giảm, lợi nhuận trung bình hàng năm từ vàng tăng 8-10%. Xu hướng này đặc biệt rõ ràng trong các chu kỳ cắt giảm lãi suất.

Việc mở rộng nguồn cung vàng khoáng sản làm giảm giá vàng

Như đã đề cập ở trên, sản lượng vàng khai thác toàn cầu tiếp tục tăng trưởng, đạt mức kỷ lục hàng quý là 909 tấn trong quý II năm 2025, và dự kiến sẽ đạt mức cao mới trong cả năm. Biên lợi nhuận của các nhà sản xuất tăng và duy trì ở mức cao trong nửa đầu năm, thúc đẩy việc mở rộng sản xuất và phát triển các dự án mới, dẫn đến áp lực giảm giá vàng dài hạn do nguồn cung tăng.

Nhu cầu trang sức tiếp tục suy yếu

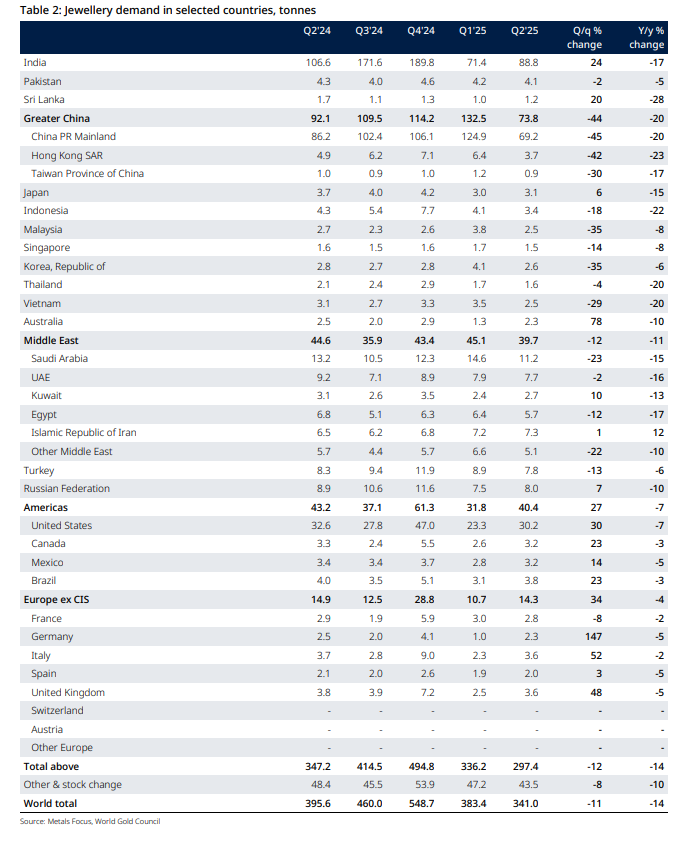

Giá vàng cao đã ảnh hưởng nghiêm trọng đến khả năng chi trả của người tiêu dùng, dẫn đến nhu cầu trang sức vàng toàn cầu suy giảm. Tiêu thụ trang sức của Ấn Độ đã giảm 17% so với cùng kỳ năm ngoái xuống còn 89 tấn trong quý II, trong khi nhu cầu đạt 160 tấn trong nửa đầu năm, chỉ vượt qua giai đoạn đại dịch năm 2020. Hoa Kỳ và Châu Âu đã trải qua hai quý liên tiếp giảm sản lượng, với sản lượng của Châu Âu giảm 4% so với cùng kỳ năm ngoái và Hoa Kỳ giảm xuống còn 30 tấn.

Người tiêu dùng đang chuyển sang trang sức nhẹ hơn, có độ tinh khiết thấp hơn (như vàng nguyên chất 18K từ Ấn Độ và trang sức đạt chứng nhận 9K), hoặc thậm chí lựa chọn trang sức bạc mạ vàng. Mặc dù giá trị tiêu thụ trang sức đã tăng lên do giá vàng tăng, nhưng nhu cầu vật chất giảm sút đã trực tiếp làm suy yếu các thuộc tính hàng hóa của vàng.

Việc sử dụng công nghệ trong tài chính phải đối mặt với nhiều thách thức

Chính sách thuế quan của Hoa Kỳ đã tác động trực tiếp đến việc sử dụng vàng trong công nghệ. Cùng với sự suy giảm tăng trưởng kinh tế và giá vàng cao, nhu cầu trong lĩnh vực công nghệ truyền thống đang chịu áp lực.

Mặc dù nhu cầu về các ứng dụng liên quan đến AI (như vật liệu làm mát trung tâm dữ liệu) đang tăng lên, nhưng khó có thể bù đắp hoàn toàn cho áp lực giảm chung. Nhu cầu trong lĩnh vực điện tử tiêu dùng, vốn bị ảnh hưởng bởi thuế quan, vẫn còn yếu, và tăng trưởng chi tiêu cho AI vẫn đang ở giai đoạn đầu, chưa có hiệu ứng thay thế đáng kể nào được thể hiện.

Mâu thuẫn về cấu trúc này hạn chế vai trò hỗ trợ của vàng trong ứng dụng công nghệ.

Tốc độ mua vàng của ngân hàng trung ương đã tạm thời chậm lại

Các ngân hàng trung ương toàn cầu đã bổ sung 166 tấn dự trữ vàng trong quý II. Mặc dù dự trữ vàng vẫn là trụ cột cốt lõi của nhu cầu, tốc độ mua vàng đã chậm lại đáng kể so với quý I. Điều này đã khiến các tổ chức hạ nhẹ dự báo về nhu cầu của ngân hàng trung ương trong năm 2025. Mặc dù nhu cầu có thể phục hồi trong nửa cuối năm khi các yếu tố bất lợi về giá giảm bớt, nhưng sự sụt giảm ngắn hạn trong hoạt động mua vàng sẽ làm giảm đà tăng giá của thị trường.

Điều đáng chú ý là một số ngân hàng trung ương đã bắt đầu chuyển sang chiến lược dự trữ đa dạng hóa và tốc độ tăng tỷ trọng vàng trong dự trữ ngoại hối đã chậm lại.

Rủi ro che đậy sự bán khống đồng đô la làm trầm trọng thêm sự biến động

Việc bán tháo mạnh đồng đô la Mỹ trong nửa đầu năm do lo ngại về thuế quan và thuế đã đẩy tỷ giá hối đoái của đồng đô la Mỹ xuống thấp hơn nhiều so với giá trị hợp lý ngụ ý bởi chênh lệch lãi suất, gây ra rủi ro che đậy tình trạng bán khống.

Nếu đồng đô la Mỹ phục hồi trong ngắn hạn, giá vàng tính bằng đô la Mỹ có thể chịu áp lực, đặc biệt là cản trở sự sẵn lòng phân bổ ngắn hạn của các nhà đầu tư tổ chức.

Mặc dù có kỳ vọng mạnh mẽ về sự suy yếu mang tính cấu trúc của đồng đô la Mỹ trong trung hạn, nhưng sự đảo ngược tâm lý thị trường có thể gây ra sự rút vốn tạm thời khỏi các quỹ ETF vàng. Lượng nắm giữ ETF vàng toàn cầu đã giảm nhẹ trong tháng 5.

Hiệu ứng chuyển hướng thị trường chứng khoán đang nổi lên

Hiệu suất thị trường chứng khoán của Trung Quốc và Ấn Độ có tác động thay thế đến đầu tư vàng.

Nếu Trung Quốc áp dụng các chính sách nới lỏng để kích thích kinh tế, điều này có thể thúc đẩy sự phục hồi của thị trường chứng khoán vốn đang bị định giá thấp và làm giảm sức hấp dẫn của vàng như một tài sản trú ẩn an toàn; thị trường chứng khoán Ấn Độ đã hoạt động mạnh mẽ trong những năm gần đây và có định giá cao. Mặc dù sự suy thoái kinh tế trong nửa cuối năm có thể làm giảm "kháng cự nhu cầu vàng", nhưng hiệu ứng tài sản trên thị trường chứng khoán vẫn có thể làm chệch hướng một số dòng vốn.

Các vấn đề về khả năng chi trả hạn chế nhu cầu đầu tư

Tác động kích thích của giá vàng cao đối với đầu tư bán lẻ có tác động biên giảm dần. Nhu cầu vàng miếng và vàng xu của Mỹ giảm 35% so với cùng kỳ năm trước, xuống còn 9 tấn, mức thấp nhất kể từ năm 2019, phản ánh thái độ thận trọng của các nhà đầu tư thông thường trước giá vàng cao.

Tại Nhật Bản, sự phân hóa về cơ cấu, với các nhà đầu tư trẻ mua vàng và các nhà đầu tư lớn tuổi bán vàng, đã dẫn đến sự biến động gia tăng trong nhu cầu đầu tư. Hơn nữa, nhu cầu đầu tư vật chất tại các thị trường mới nổi như Việt Nam và Indonesia đã giảm 20% so với cùng kỳ năm trước do đồng nội tệ mất giá và giá vàng cao, cho thấy vấn đề về khả năng chi trả đã lan rộng sang nhiều khu vực hơn.

Sự bất ổn về chính sách làm xáo trộn tâm lý thị trường

Việc điều chỉnh chính sách thuế quan của Hoa Kỳ, những thay đổi trong chính sách thuế của nhiều quốc gia (như thuế lãi vốn) và tác động lan tỏa của các xung đột địa chính trị đã làm gia tăng sự bất ổn trên thị trường vàng. Hoa Kỳ đã áp thuế đối với một số sản phẩm vàng, dẫn đến nhu cầu vàng miếng và vàng xu của Hoa Kỳ giảm trong quý II.

Giá vàng giảm mạnh do gián đoạn chuỗi cung ứng; trong khi nhu cầu trú ẩn an toàn do xung đột quân sự ở Trung Đông thúc đẩy đầu tư trong ngắn hạn, thì hoạt động chốt lời có thể sẽ diễn ra sau khi xung đột kết thúc. Sự gián đoạn kép về chính sách và các yếu tố địa chính trị này càng làm tăng thêm tính chất trú ẩn an toàn của vàng và gây ra biến động trong giao dịch ngắn hạn.

Báo cáo cho thấy tổng nhu cầu vàng toàn cầu (bao gồm cả đầu tư không cần kê đơn) đã tăng 3% so với cùng kỳ năm trước lên 1.249 tấn trong quý 2 năm 2025. Về giá trị, tổng nhu cầu vàng toàn cầu tăng vọt 45% so với cùng kỳ năm trước lên 132 tỷ đô la Mỹ.

Các quỹ ETF vàng toàn cầu duy trì nhu cầu mạnh mẽ trong hai quý liên tiếp, một yếu tố quan trọng thúc đẩy tăng trưởng nhu cầu chung trong quý II. Sự bất ổn liên tục trong chính sách thương mại toàn cầu và tình hình địa chính trị ngày càng căng thẳng, cùng với giá vàng tăng cao, đã thúc đẩy dòng vốn đổ vào các quỹ ETF vàng.

Được thu hút bởi giá vàng tăng và tính chất an toàn của nó, các nhà đầu tư vàng miếng và vàng xu cũng đổ xô vào thị trường. Nhu cầu trong lĩnh vực này cũng tăng trưởng vượt trội trong hai quý liên tiếp, góp phần đẩy đầu tư vàng miếng và vàng xu trong nửa đầu năm 2025 lên mức cao nhất kể từ năm 2013.

Các ngân hàng trung ương vẫn là trụ cột chính của nhu cầu vàng toàn cầu, với dự trữ vàng chính thức toàn cầu tăng 166 tấn trong quý II. Mặc dù nhu cầu mua vàng chậm lại, triển vọng nhu cầu vàng của các ngân hàng trung ương vẫn tích cực.

Nhu cầu trang sức vàng và lượng tiêu thụ tiếp tục phân kỳ: nhu cầu trang sức vàng ở hầu hết các khu vực đều giảm so với cùng kỳ năm trước và tình hình ảm đạm gần như trở lại mức trong thời kỳ dịch bệnh năm 2020; tuy nhiên, lượng tiêu thụ trang sức vàng nhìn chung vẫn tăng.

Nhu cầu vàng dùng trong công nghệ đang chịu áp lực từ tác động tiềm tàng của thuế quan Hoa Kỳ, nhưng sự tăng trưởng nhu cầu vàng liên quan đến các ứng dụng AI vẫn là điểm sáng.

Hỗ trợ chiến lược dài hạn cho việc mua vàng của ngân hàng trung ương

Việc ngân hàng trung ương mua vàng là hành vi chiến lược dài hạn nhằm giảm sự phụ thuộc vào tài sản bằng đô la Mỹ (như trái phiếu kho bạc Hoa Kỳ) và tăng cường đa dạng hóa tài sản dự trữ.

Các ngân hàng trung ương vẫn là trụ cột cốt lõi của nhu cầu toàn cầu, với 166 tấn dự trữ vàng chính thức được bổ sung vào quý 2 năm 2025. Con số này cho thấy mức giảm 33% so với cùng kỳ năm ngoái, nhưng việc chậm lại trong hoạt động mua vàng chỉ là sự điều chỉnh nhịp điệu chứ không phải là sự đảo ngược xu hướng.

Xu hướng này sẽ không bị đảo ngược bởi những biến động ngắn hạn của giá vàng, đặc biệt là trong bối cảnh bất ổn địa chính trị và kinh tế toàn cầu ngày càng gia tăng, vì đặc tính "bảo hiểm khủng hoảng" của vàng tiếp tục được củng cố.

Kỳ vọng trung hạn về sự suy yếu mang tính cấu trúc của đồng đô la Mỹ

Vị thế đồng đô la Mỹ là đồng tiền dự trữ chính của thế giới đang phải đối mặt với nhiều thách thức khi thâm hụt thương mại của Hoa Kỳ ngày càng gia tăng, nợ công cao và bất ổn chính sách (như thuế quan) làm tăng tốc xu hướng mất giá của đồng tiền này.

Đồng đô la yếu hơn trực tiếp làm giảm chi phí nắm giữ vàng được định giá bằng đô la, đồng thời thúc đẩy dòng tiền đổ vào các tài sản không phải đô la như vàng.

Sự thay đổi về cấu trúc này sẽ tiếp tục ảnh hưởng đến giá vàng. Kể từ đầu năm 2025, chỉ số đô la Mỹ đã giảm khoảng 10%, thúc đẩy đáng kể sức hấp dẫn của vàng.

Trò chơi dài hạn giữa việc mở rộng của nhà sản xuất và hạn chế tái chế

Giá vàng cao đang thúc đẩy việc mở rộng sản xuất vàng tại các dự án mới ở các quốc gia như Ghana, Canada và Chile. Sản lượng khai thác vàng toàn cầu dự kiến sẽ vượt 3.600 tấn vào năm 2025, mức cao kỷ lục.

Nhưng khối lượng tái chế bị hạn chế bởi thói quen văn hóa, chẳng hạn như người tiêu dùng Ấn Độ thích giao dịch vàng cũ hơn là bán nó, và không có suy thoái kinh tế lớn nào đòi hỏi mọi người phải bán vàng của họ, vì vậy sự gia tăng sản lượng vàng không thể bù đắp hoàn toàn cho khoảng cách cung.

Về lâu dài, sự tăng trưởng của vàng khoáng sản có thể kìm hãm không gian tăng giá vàng, nhưng nút thắt tái chế lại hỗ trợ, hình thành nên trò chơi "hệ thống cung ứng đường đôi" dài hạn.

ETF và dòng vốn đầu tư liên tục của các tổ chức

Lượng nắm giữ vàng của các quỹ ETF tiếp tục tăng từ mức thấp nhất năm 2020, với dòng vốn ròng đổ vào đạt 397 tấn (khoảng 40 tỷ đô la) trong nửa đầu năm 2025, đưa tổng tài sản được quản lý (AUM) lên hơn 450 tỷ đô la. Các công ty bảo hiểm Trung Quốc sẽ được phép đầu tư vào thị trường vàng vào năm 2025, dự kiến sẽ tạo ra mức tăng trưởng nhu cầu trung bình hàng năm từ 50-80 tấn.

Các nhà đầu tư tổ chức (như quỹ đầu tư quốc gia và quỹ hưu trí) đưa vàng vào danh mục phân bổ chiến lược của mình để phòng ngừa lạm phát và biến động thị trường chứng khoán. Nhu cầu phân bổ này mang tính dài hạn.

Sự thay đổi nhu cầu về cơ cấu ở Trung Quốc và Ấn Độ

Trung Quốc đã chuyển từ "tiêu thụ trang sức dựa trên động lực" sang "đầu tư + tiêu dùng dựa trên động lực kép". Trong nửa đầu năm 2025, nhu cầu vàng miếng và tiền vàng tăng 26% so với cùng kỳ năm trước, và đầu tư vàng lẻ tại Trung Quốc đã vượt quá nhu cầu trang sức.

Do giá vàng cao và thói quen văn hóa (như nhu cầu nghỉ lễ cứng nhắc), Ấn Độ đã hình thành nên mô hình độc đáo "thu hồi thấp + thế chấp cao", từ lâu đã kìm hãm việc giải phóng nguồn cung.

Hai quốc gia này chiếm tổng cộng 45% nhu cầu vàng toàn cầu và những thay đổi về cơ cấu của họ sẽ có tác động sâu sắc đến xu hướng giá vàng dài hạn.

Việc cắt giảm lãi suất chính sách và tái cấu trúc chi phí cơ hội dài hạn

Cục Dự trữ Liên bang dự kiến sẽ cắt giảm lãi suất 75 điểm cơ bản vào năm 2025 và lãi suất thực (lãi suất danh nghĩa - lạm phát) có thể chuyển sang âm, làm giảm chi phí nắm giữ vàng.

Ngay cả khi lãi suất ngắn hạn biến động, mối tương quan thấp giữa vàng và trái phiếu kho bạc Hoa Kỳ (hệ số tương quan vào năm 2025 chỉ là 0,12) khiến vàng trở thành "chất ổn định" cho việc phân bổ tài sản dài hạn.

Dữ liệu lịch sử cho thấy cứ mỗi 1% lãi suất thực tế giảm, lợi nhuận trung bình hàng năm từ vàng tăng 8-10%. Xu hướng này đặc biệt rõ ràng trong các chu kỳ cắt giảm lãi suất.

Ở phía bên kia của bàn cờ

Việc mở rộng nguồn cung vàng khoáng sản làm giảm giá vàng

Như đã đề cập ở trên, sản lượng vàng khai thác toàn cầu tiếp tục tăng trưởng, đạt mức kỷ lục hàng quý là 909 tấn trong quý II năm 2025, và dự kiến sẽ đạt mức cao mới trong cả năm. Biên lợi nhuận của các nhà sản xuất tăng và duy trì ở mức cao trong nửa đầu năm, thúc đẩy việc mở rộng sản xuất và phát triển các dự án mới, dẫn đến áp lực giảm giá vàng dài hạn do nguồn cung tăng.

Nhu cầu trang sức tiếp tục suy yếu

Giá vàng cao đã ảnh hưởng nghiêm trọng đến khả năng chi trả của người tiêu dùng, dẫn đến nhu cầu trang sức vàng toàn cầu suy giảm. Tiêu thụ trang sức của Ấn Độ đã giảm 17% so với cùng kỳ năm ngoái xuống còn 89 tấn trong quý II, trong khi nhu cầu đạt 160 tấn trong nửa đầu năm, chỉ vượt qua giai đoạn đại dịch năm 2020. Hoa Kỳ và Châu Âu đã trải qua hai quý liên tiếp giảm sản lượng, với sản lượng của Châu Âu giảm 4% so với cùng kỳ năm ngoái và Hoa Kỳ giảm xuống còn 30 tấn.

Người tiêu dùng đang chuyển sang trang sức nhẹ hơn, có độ tinh khiết thấp hơn (như vàng nguyên chất 18K từ Ấn Độ và trang sức đạt chứng nhận 9K), hoặc thậm chí lựa chọn trang sức bạc mạ vàng. Mặc dù giá trị tiêu thụ trang sức đã tăng lên do giá vàng tăng, nhưng nhu cầu vật chất giảm sút đã trực tiếp làm suy yếu các thuộc tính hàng hóa của vàng.

Việc sử dụng công nghệ trong tài chính phải đối mặt với nhiều thách thức

Chính sách thuế quan của Hoa Kỳ đã tác động trực tiếp đến việc sử dụng vàng trong công nghệ. Cùng với sự suy giảm tăng trưởng kinh tế và giá vàng cao, nhu cầu trong lĩnh vực công nghệ truyền thống đang chịu áp lực.

Mặc dù nhu cầu về các ứng dụng liên quan đến AI (như vật liệu làm mát trung tâm dữ liệu) đang tăng lên, nhưng khó có thể bù đắp hoàn toàn cho áp lực giảm chung. Nhu cầu trong lĩnh vực điện tử tiêu dùng, vốn bị ảnh hưởng bởi thuế quan, vẫn còn yếu, và tăng trưởng chi tiêu cho AI vẫn đang ở giai đoạn đầu, chưa có hiệu ứng thay thế đáng kể nào được thể hiện.

Mâu thuẫn về cấu trúc này hạn chế vai trò hỗ trợ của vàng trong ứng dụng công nghệ.

Tốc độ mua vàng của ngân hàng trung ương đã tạm thời chậm lại

Các ngân hàng trung ương toàn cầu đã bổ sung 166 tấn dự trữ vàng trong quý II. Mặc dù dự trữ vàng vẫn là trụ cột cốt lõi của nhu cầu, tốc độ mua vàng đã chậm lại đáng kể so với quý I. Điều này đã khiến các tổ chức hạ nhẹ dự báo về nhu cầu của ngân hàng trung ương trong năm 2025. Mặc dù nhu cầu có thể phục hồi trong nửa cuối năm khi các yếu tố bất lợi về giá giảm bớt, nhưng sự sụt giảm ngắn hạn trong hoạt động mua vàng sẽ làm giảm đà tăng giá của thị trường.

Điều đáng chú ý là một số ngân hàng trung ương đã bắt đầu chuyển sang chiến lược dự trữ đa dạng hóa và tốc độ tăng tỷ trọng vàng trong dự trữ ngoại hối đã chậm lại.

Rủi ro che đậy sự bán khống đồng đô la làm trầm trọng thêm sự biến động

Việc bán tháo mạnh đồng đô la Mỹ trong nửa đầu năm do lo ngại về thuế quan và thuế đã đẩy tỷ giá hối đoái của đồng đô la Mỹ xuống thấp hơn nhiều so với giá trị hợp lý ngụ ý bởi chênh lệch lãi suất, gây ra rủi ro che đậy tình trạng bán khống.

Nếu đồng đô la Mỹ phục hồi trong ngắn hạn, giá vàng tính bằng đô la Mỹ có thể chịu áp lực, đặc biệt là cản trở sự sẵn lòng phân bổ ngắn hạn của các nhà đầu tư tổ chức.

Mặc dù có kỳ vọng mạnh mẽ về sự suy yếu mang tính cấu trúc của đồng đô la Mỹ trong trung hạn, nhưng sự đảo ngược tâm lý thị trường có thể gây ra sự rút vốn tạm thời khỏi các quỹ ETF vàng. Lượng nắm giữ ETF vàng toàn cầu đã giảm nhẹ trong tháng 5.

Hiệu ứng chuyển hướng thị trường chứng khoán đang nổi lên

Hiệu suất thị trường chứng khoán của Trung Quốc và Ấn Độ có tác động thay thế đến đầu tư vàng.

Nếu Trung Quốc áp dụng các chính sách nới lỏng để kích thích kinh tế, điều này có thể thúc đẩy sự phục hồi của thị trường chứng khoán vốn đang bị định giá thấp và làm giảm sức hấp dẫn của vàng như một tài sản trú ẩn an toàn; thị trường chứng khoán Ấn Độ đã hoạt động mạnh mẽ trong những năm gần đây và có định giá cao. Mặc dù sự suy thoái kinh tế trong nửa cuối năm có thể làm giảm "kháng cự nhu cầu vàng", nhưng hiệu ứng tài sản trên thị trường chứng khoán vẫn có thể làm chệch hướng một số dòng vốn.

Các vấn đề về khả năng chi trả hạn chế nhu cầu đầu tư

Tác động kích thích của giá vàng cao đối với đầu tư bán lẻ có tác động biên giảm dần. Nhu cầu vàng miếng và vàng xu của Mỹ giảm 35% so với cùng kỳ năm trước, xuống còn 9 tấn, mức thấp nhất kể từ năm 2019, phản ánh thái độ thận trọng của các nhà đầu tư thông thường trước giá vàng cao.

Tại Nhật Bản, sự phân hóa về cơ cấu, với các nhà đầu tư trẻ mua vàng và các nhà đầu tư lớn tuổi bán vàng, đã dẫn đến sự biến động gia tăng trong nhu cầu đầu tư. Hơn nữa, nhu cầu đầu tư vật chất tại các thị trường mới nổi như Việt Nam và Indonesia đã giảm 20% so với cùng kỳ năm trước do đồng nội tệ mất giá và giá vàng cao, cho thấy vấn đề về khả năng chi trả đã lan rộng sang nhiều khu vực hơn.

Sự bất ổn về chính sách làm xáo trộn tâm lý thị trường

Việc điều chỉnh chính sách thuế quan của Hoa Kỳ, những thay đổi trong chính sách thuế của nhiều quốc gia (như thuế lãi vốn) và tác động lan tỏa của các xung đột địa chính trị đã làm gia tăng sự bất ổn trên thị trường vàng. Hoa Kỳ đã áp thuế đối với một số sản phẩm vàng, dẫn đến nhu cầu vàng miếng và vàng xu của Hoa Kỳ giảm trong quý II.

Giá vàng giảm mạnh do gián đoạn chuỗi cung ứng; trong khi nhu cầu trú ẩn an toàn do xung đột quân sự ở Trung Đông thúc đẩy đầu tư trong ngắn hạn, thì hoạt động chốt lời có thể sẽ diễn ra sau khi xung đột kết thúc. Sự gián đoạn kép về chính sách và các yếu tố địa chính trị này càng làm tăng thêm tính chất trú ẩn an toàn của vàng và gây ra biến động trong giao dịch ngắn hạn.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.