ข้อมูลไม่น่าทึ่ง แต่ความผันผวนก็เพิ่มขึ้น: ขั้นตอนต่อไปของดอลลาร์สหรัฐขึ้นอยู่กับสามสิ่งนี้

2025-09-11 21:38:00

สำนักงานสถิติแรงงานสหรัฐฯ เผยแพร่ตัวเลขเงินเฟ้อเดือนสิงหาคม เวลา 20.30 น. ของวันพฤหัสบดี (11 กันยายน) ดัชนีราคาผู้บริโภค (CPI) เพิ่มขึ้นเป็น 2.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และ 0.4% เมื่อเทียบกับเดือนก่อนหน้าในเดือนสิงหาคม ขณะที่ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) ทรงตัวที่ 3.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยได้รับแรงหนุนหลักจากการเพิ่มขึ้นของราคาที่อยู่อาศัย อาหาร และน้ำมันเบนซิน จำนวนผู้ยื่นขอสวัสดิการว่างงานครั้งแรกก็สูงกว่าที่คาดการณ์ไว้เช่นกัน โดยอยู่ที่ 263,000 ราย ซึ่งบ่งชี้ถึงการชะลอตัวของการจ้างงานเล็กน้อย โดยทั่วไป ตลาดยังคงคาดการณ์ว่าธนาคารกลางสหรัฐฯ (เฟด) จะปรับลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานในสัปดาห์หน้า (โดยมีความน่าจะเป็น 92%) โดยการปรับลดอัตราดอกเบี้ยสะสมสำหรับปีนี้จะอยู่ระหว่าง 50 ถึง 75 จุดพื้นฐาน ขึ้นอยู่กับผลการดำเนินงานของอัตราดอกเบี้ยพื้นฐานรายเดือนในภายหลัง

ก่อนการประกาศดังกล่าว ตลาดคาดการณ์ว่าดัชนีราคาผู้บริโภค (CPI) โดยรวมจะเพิ่มขึ้น 2.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เพิ่มขึ้นจาก 2.7% ในเดือนกรกฎาคม อัตราดอกเบี้ยรายเดือนคาดว่าจะอยู่ที่ 0.3% ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) จะเพิ่มขึ้น 3.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และ 0.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน สำหรับอัตราดอกเบี้ย CME FedWatch แสดงให้เห็นว่าตลาดคาดการณ์การลดอัตราดอกเบี้ย 25bp ในสัปดาห์หน้าไว้ที่ประมาณ 92% และมีความน่าจะเป็นประมาณ 70% ที่จะมีการลดอัตราดอกเบี้ยสะสม 75bp ในปีนี้

ประเด็นเศรษฐกิจมหภาคมุ่งเน้นไปที่ประเด็นสำคัญสองประเด็น ได้แก่ อัตราเงินเฟ้อสินค้าโภคภัณฑ์ที่ขับเคลื่อนด้วยภาษีศุลกากรจะกลับมาอีกครั้งหรือไม่ และการเติบโตของการจ้างงานจะลดลงเล็กน้อยหรือไม่ ซึ่งจะเป็นตัวกำหนดขอบเขตของการปรับลดอัตราดอกเบี้ยในปีนี้ ณ เวลาที่ประกาศข่าว ดัชนีดอลลาร์สหรัฐอ่อนค่าลงเล็กน้อย โดยอยู่ที่ 97.75 ณ เวลาที่ข่าวเผยแพร่ ลดลงประมาณ 0.06%

ดัชนีราคาผู้บริโภค (CPI) โดยรวมในเดือนสิงหาคมเพิ่มขึ้น 2.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งสอดคล้องกับที่คาดการณ์ไว้และสูงกว่า 2.7% ในเดือนกรกฎาคม อัตราเงินเฟ้อรายเดือนอยู่ที่ 0.4% เร็วกว่า 0.2% ในเดือนกรกฎาคม ดัชนี CPI พื้นฐานเพิ่มขึ้น 3.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งสอดคล้องกับเดือนกรกฎาคมและการคาดการณ์ ดัชนีที่อยู่อาศัยเพิ่มขึ้น 0.4% เมื่อเทียบเป็นรายเดือน ซึ่งเป็นปัจจัยสำคัญที่ทำให้ดัชนีเพิ่มขึ้นโดยรวม ดัชนีอาหารเพิ่มขึ้น 0.5% เมื่อเทียบเป็นรายเดือน โดยดัชนี "อาหารที่บ้าน" เพิ่มขึ้น 0.6% และดัชนี "อาหารนอกบ้าน" เพิ่มขึ้น 0.3% ดัชนีพลังงานเพิ่มขึ้น 0.7% เมื่อเทียบเป็นรายเดือน และราคาน้ำมันเบนซินเพิ่มขึ้น 1.9% ข้อมูลนี้ชี้ให้เห็นถึงนัยสำคัญสองประการ ประการแรก แรงกดดันด้านราคาสินค้าโภคภัณฑ์ยังคงมีอยู่สำหรับพลังงานและสินค้าคงทนบางประเภท ซึ่งสอดคล้องกับหลักการ "การส่งผ่านภาษีศุลกากรอย่างค่อยเป็นค่อยไป" และการนำต้นทุนกลับประเทศ ประการที่สอง ความยืดหยุ่นของภาคบริการหลักยังคงมีอยู่ โดยภาคที่อยู่อาศัยไม่น่าจะลดลงในระยะใกล้ อัตราดอกเบี้ยรายเดือนที่สูงกว่าที่คาดการณ์ไว้ที่ 0.3% ทำให้แนวโน้มเงินเฟ้อโดยรวมมีแนวโน้มสูงขึ้นอย่างยั่งยืนมากขึ้น โดยรวมแล้ว ภาวะเงินเฟ้อพื้นฐานที่ทรงตัวและอัตราเงินเฟ้อโดยรวมที่สูงขึ้น ถือเป็นความท้าทายต่อความเร่งด่วนของการปรับลดอัตราดอกเบี้ยครั้งใหญ่ในปีนี้

จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกที่ประกาศในวันเดียวกัน อยู่ที่ 263,000 ราย เพิ่มขึ้นจากตัวเลขก่อนหน้าที่ 236,000 ราย (ปรับจาก 237,000 ราย) และต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 235,000 ราย ตัวเลขผู้ขอรับสวัสดิการว่างงานต่อเนื่องที่ปรับตามฤดูกาลอยู่ที่ 1.939 ล้านราย ไม่เปลี่ยนแปลงจากเดือนก่อนหน้า อัตราการว่างงานที่มีประกันสังคมที่ปรับตามฤดูกาลอยู่ที่ 1.3% บ่งชี้ว่าตลาดแรงงานชะลอตัวลงเล็กน้อย แต่ไม่ได้อ่อนตัวลงอย่างมาก เมื่อพิจารณาการฟื้นตัวของอัตราเงินเฟ้อรายเดือนควบคู่ไปกับการอ่อนตัวลงของจำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรก ทำให้เกิดภาพรวมที่ซับซ้อนของตัวชี้วัดการเติบโตที่ชะลอตัวลงและตัวชี้วัดราคาที่ค่อนข้างยืดหยุ่น ซึ่งตอกย้ำถึงการพึ่งพาเส้นทางการฟื้นตัวของเศรษฐกิจจากการลดลง 25 จุดพื้นฐานในเดือนกันยายน โดยที่อัตราการเติบโตในปีนี้ยังคงขึ้นอยู่กับข้อมูลใหม่

ก่อนเข้าสู่ช่วงเงียบเหงา มุมมองของเจ้าหน้าที่แตกต่างกันอย่างมาก กูลส์บีเชื่อว่าอัตราเงินเฟ้ออาจฟื้นตัวขึ้น คัชคารีเน้นย้ำว่าภาษีศุลกากรเป็นสาเหตุของอัตราเงินเฟ้อสินค้าโภคภัณฑ์ที่สูงขึ้น แต่ยังคงต้องติดตามกันต่อไปว่าสถานการณ์เช่นนี้จะคงอยู่ต่อไปหรือไม่ ในทางตรงกันข้าม เดลีมองว่าการขึ้นราคาสินค้าที่เกิดจากภาษีศุลกากรเป็นเพียง "เหตุการณ์ช็อกครั้งเดียว" ขณะที่วอลเลอร์พูดตรงไปตรงมามากกว่า โดยมองว่าเป็น "เหตุการณ์ชั่วคราว" โดยคาดการณ์ว่าอัตราเงินเฟ้อจะกลับสู่แนวโน้มที่ใกล้เคียง 2% ในอีกประมาณหกเดือน โดยรวมแล้ว คณะกรรมการใกล้บรรลุฉันทามติที่จะ "ลดอัตราดอกเบี้ยลงหนึ่งขั้นก่อน แล้วจึงค่อยติดตามข้อมูล" แต่อัตราเงินเฟ้อสะสมจะลดลงเหลือ 50 หรือ 75 จุดพื้นฐานในปีนี้ ขึ้นอยู่กับว่าอัตราเงินเฟ้อพื้นฐานรายเดือนจะลดลงเหลือประมาณ 0.2% ในอีกไม่กี่เดือนข้างหน้าหรือไม่

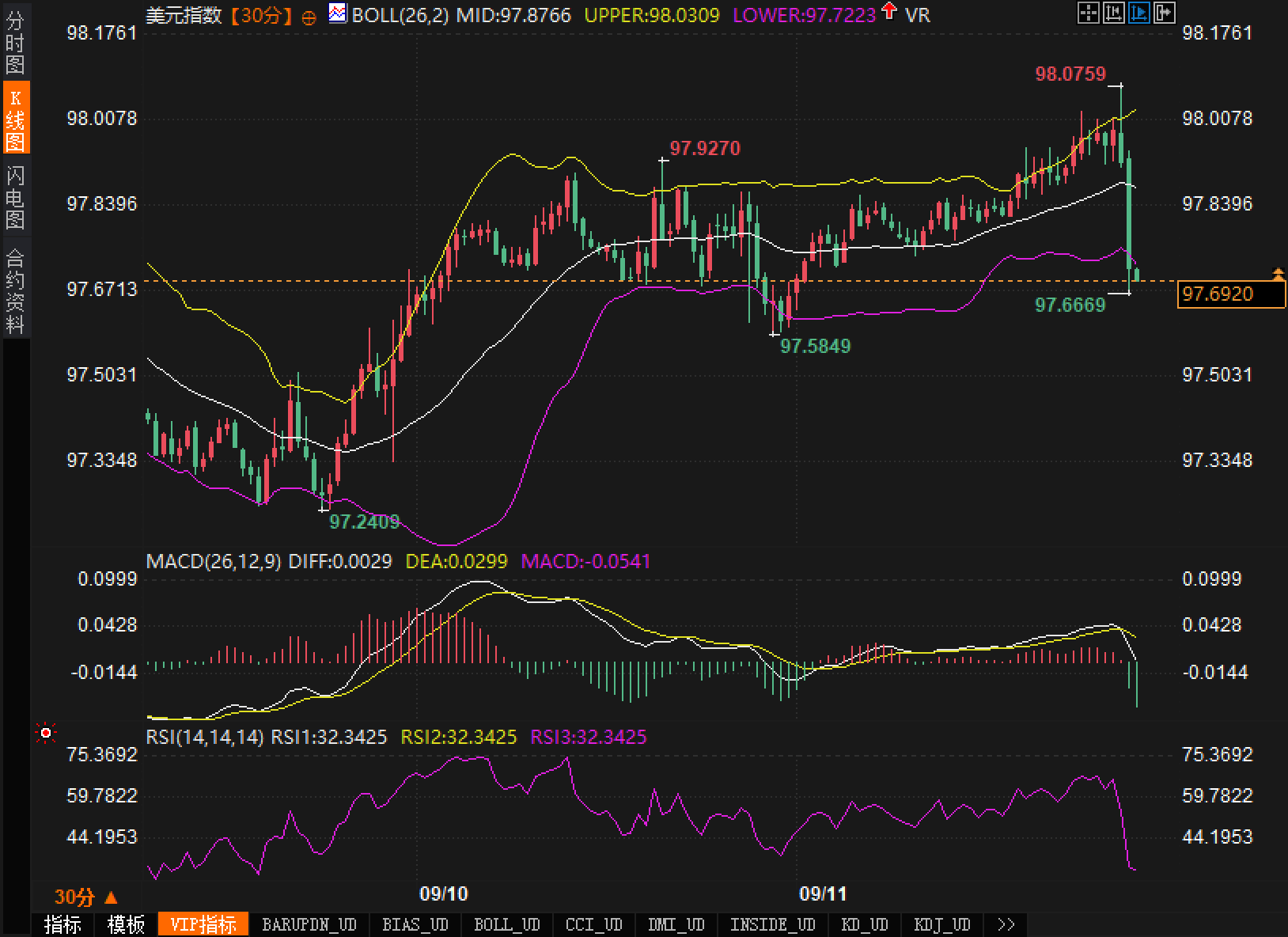

1) ดัชนีดอลลาร์สหรัฐ: จากมุมมองทางเทคนิค กราฟ 30 นาทีแสดงให้เห็นว่าดัชนีดอลลาร์สหรัฐฯ ปรับตัวลดลงจากจุดสูงสุดที่ 98.0759 ก่อตัวเป็นแท่งเทียนยาวแบบแท่งจริงในทิศทางขาลงหลังจากการปรับฐาน เส้นกลางของ Bollinger Bands อยู่ที่ 97.8766 เส้นบนอยู่ที่ 98.0309 และเส้นล่างอยู่ที่ 97.7223 ราคาซื้อขายใกล้กับเส้นล่าง บ่งชี้แนวโน้มขาลงระยะสั้น ค่า RSI (14) อยู่ที่ 32.3425 ใกล้ถึงขอบของโซนอ่อนตัว ฮิสโทแกรม MACD เปลี่ยนเป็นสีเขียวและขยายตัวลง บ่งชี้ถึงโมเมนตัมขาลง ตามหลักเหตุผลแล้ว อัตราเงินเฟ้อสอดคล้องกับที่คาดการณ์ไว้ แต่อัตราดอกเบี้ยรายเดือนที่สูงขึ้นช่วยชดเชยการขอรับสวัสดิการว่างงานครั้งแรกที่อ่อนแอลง ทำให้ปฏิกิริยา "ขาลงก่อน แล้วจึงผันผวน" ของดอลลาร์สหรัฐฯ เป็นไปอย่างสมเหตุสมผล

2) อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ: อัตราผลตอบแทนรายเดือนที่ 0.4% ทำให้ยากที่จะปรับตัวให้สอดคล้องกับแนวโน้มขาลงอย่างเต็มที่ แต่การลดลงของการเรียกร้องสิทธิครั้งแรกถือเป็นทางเลือกที่ปลอดภัย เส้นอัตราผลตอบแทนที่คาดการณ์ไว้ในตอนแรกตอบสนองต่อ "ภาวะขาลงช่วงแรกและช่วงระยะยาว" แต่แนวโน้มขาขึ้นที่ยั่งยืนของอัตราดอกเบี้ยระยะยาวยังคงต้องได้รับการยืนยันจากอัตราดอกเบี้ยรายเดือนพื้นฐานที่ตามมา

3) ทองคำ: ค่าเงินดอลลาร์สหรัฐที่อ่อนค่าลงและความลังเลของอัตราดอกเบี้ยที่เป็นตัวเงินเป็นปัจจัยสำคัญที่ทำให้ราคาทองคำแข็งค่าขึ้นในระยะสั้น อย่างไรก็ตาม หากอัตราเงินเฟ้อพื้นฐานยังคงมีความยืดหยุ่นในข้อมูลภายหลัง อัตราดอกเบี้ยที่แท้จริงจะลดลงอย่างรวดเร็วได้ยาก และความยืดหยุ่นในการปรับตัวขึ้นของราคาทองคำก็จะมีจำกัด

4) ตลาดหุ้น: หากนำ “อัตราเงินเฟ้อรายเดือนที่แข็งแกร่ง” และ “การเรียกร้องเริ่มแรกที่อ่อนตัว” มารวมกัน รูปแบบของตลาดหุ้นอาจมีแนวโน้มที่จะเป็นการกำหนดค่าเชิงป้องกันของ “กำไรที่มีคุณภาพสูงและมั่นคง” แต่สำหรับภาคส่วนการเติบโต หากอัตราดอกเบี้ยระยะยาวยังคงอยู่ในขอบเขต แรงกดดันในการประเมินมูลค่าก็สามารถควบคุมได้

5) อัตราแลกเปลี่ยน: สำหรับสกุลเงินหลักที่ไม่ใช่สกุลเงินดอลลาร์สหรัฐฯ ปัจจัยขับเคลื่อนระยะสั้นยังคงเป็นปัจจัยมหภาคของสหรัฐฯ มากกว่าปัจจัยพื้นฐานของคู่สัญญา การต่อสู้เพื่อแย่งชิงดอลลาร์สหรัฐฯ ในช่วง 97.5-98.0 จะเป็นปัจจัยสำคัญที่ส่งผลต่อความผันผวนของอัตราแลกเปลี่ยนในอีก 1-2 วันข้างหน้า

สถาบันต่างๆ มีความกังวลมากขึ้นเกี่ยวกับ "เมื่อใดที่บริการหลัก โดยเฉพาะที่อยู่อาศัย จะลดลงอย่างมาก" เมื่อพิจารณาจากความน่าจะเป็น 92% ของ FedWatch การพิจารณาว่าอัตราดอกเบี้ยสะสมจะอยู่ที่ 50bp หรือ 75bp ในปีนี้ จะพิจารณาจากอัตราดอกเบี้ยรายเดือนพื้นฐานที่ลดลงเหลือ 0.2% นักลงทุนรายย่อยให้ความสนใจกับผลกระทบของ "ราคาน้ำมันและน้ำมันเบนซิน" ต่อต้นทุนรายวันมากกว่า โดยมีแนวโน้มที่จะมองว่าการฟื้นตัว 0.4% ของราคารวมในเดือนนั้นมาจากพลังงาน ซึ่งส่งผลให้ความต้องการทองคำเพิ่มขึ้นชั่วคราว แต่มุมมองต่อดอลลาร์สหรัฐฯ มีความแตกต่างกันมากขึ้น ราคาฟิวเจอร์สแสดงให้เห็นว่าหากอัตราดอกเบี้ยรายเดือนพื้นฐานต่ำกว่า 0.3% ในอีกสองเดือนข้างหน้า สถานการณ์การลดลงสะสมถึง 75bp ในปีนี้มีแนวโน้มที่จะเกิดขึ้นอีกครั้ง ในทางกลับกัน หากอัตราดอกเบี้ยรายเดือนยังคงทรงตัวอยู่ระหว่าง 0.3% ถึง 0.4% ตลาดอาจโน้มเอียงไปที่อัตราดอกเบี้ยสะสม 50bp

มีจุดสังเกตสำคัญ 3 ประการ ประการแรก คือ บริการหลักสามารถแสดงการชะลอตัวแบบแพร่หลายในเดือนกันยายนและตุลาคมได้หรือไม่ โดยเฉพาะตัวชี้วัดการเช่าความถี่สูงของรายการที่อยู่อาศัย ประการที่สอง การตรวจสอบการจ้างงานและด้านอุปสงค์อีกครั้ง โดยการเรียกร้องเบื้องต้นได้แสดงสัญญาณแล้ว และหากรายงานการจ้างงานและยอดขายปลีกที่ตามมาชะลอตัวลงพร้อมกัน ก็จะเปิดช่องว่างให้เกิดเส้นทางการลดอัตราดอกเบี้ยที่ลึกขึ้น และประการที่สาม การส่งผ่านราคาของสินค้าที่เกี่ยวข้องกับภาษีศุลกากรจะยังคงดำเนินต่อไปหรือไม่

ความเสี่ยงคือ หากราคาน้ำมันและอาหารยังคงผลักดันให้อัตราดอกเบี้ยรายเดือนรวมอยู่ในช่วง 0.3-0.4% ขณะที่การลดลงของอัตราดอกเบี้ยพื้นฐานยังคงต่ำกว่าที่คาดการณ์ไว้ ตลาดจะปรับการคาดการณ์เกี่ยวกับขอบเขตการลดอัตราดอกเบี้ยสะสมในปีนี้ ซึ่งอาจจำกัดระยะเวลาที่ดอลลาร์จะต่ำกว่า 97.7 ในทางกลับกัน หากอัตราดอกเบี้ยพื้นฐานลดลงอย่างรวดเร็ว และจำนวนผู้ขอรับสวัสดิการว่างงานและต่อเนื่องเพิ่มขึ้นพร้อมกัน แนวรับด้านหน้าจะยังคงลดลงต่อไป ซึ่งเป็นผลดีต่อทองคำและพันธบัตรระยะยาว และดอลลาร์อาจปรับตัวลดลงไปใกล้ระดับต่ำสุดที่ 97.5849 และ 97.2409

ก่อนการประกาศดังกล่าว ตลาดคาดการณ์ว่าดัชนีราคาผู้บริโภค (CPI) โดยรวมจะเพิ่มขึ้น 2.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เพิ่มขึ้นจาก 2.7% ในเดือนกรกฎาคม อัตราดอกเบี้ยรายเดือนคาดว่าจะอยู่ที่ 0.3% ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) จะเพิ่มขึ้น 3.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และ 0.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน สำหรับอัตราดอกเบี้ย CME FedWatch แสดงให้เห็นว่าตลาดคาดการณ์การลดอัตราดอกเบี้ย 25bp ในสัปดาห์หน้าไว้ที่ประมาณ 92% และมีความน่าจะเป็นประมาณ 70% ที่จะมีการลดอัตราดอกเบี้ยสะสม 75bp ในปีนี้

ประเด็นเศรษฐกิจมหภาคมุ่งเน้นไปที่ประเด็นสำคัญสองประเด็น ได้แก่ อัตราเงินเฟ้อสินค้าโภคภัณฑ์ที่ขับเคลื่อนด้วยภาษีศุลกากรจะกลับมาอีกครั้งหรือไม่ และการเติบโตของการจ้างงานจะลดลงเล็กน้อยหรือไม่ ซึ่งจะเป็นตัวกำหนดขอบเขตของการปรับลดอัตราดอกเบี้ยในปีนี้ ณ เวลาที่ประกาศข่าว ดัชนีดอลลาร์สหรัฐอ่อนค่าลงเล็กน้อย โดยอยู่ที่ 97.75 ณ เวลาที่ข่าวเผยแพร่ ลดลงประมาณ 0.06%

การนำเสนอและตีความข้อมูล

ดัชนีราคาผู้บริโภค (CPI) โดยรวมในเดือนสิงหาคมเพิ่มขึ้น 2.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งสอดคล้องกับที่คาดการณ์ไว้และสูงกว่า 2.7% ในเดือนกรกฎาคม อัตราเงินเฟ้อรายเดือนอยู่ที่ 0.4% เร็วกว่า 0.2% ในเดือนกรกฎาคม ดัชนี CPI พื้นฐานเพิ่มขึ้น 3.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งสอดคล้องกับเดือนกรกฎาคมและการคาดการณ์ ดัชนีที่อยู่อาศัยเพิ่มขึ้น 0.4% เมื่อเทียบเป็นรายเดือน ซึ่งเป็นปัจจัยสำคัญที่ทำให้ดัชนีเพิ่มขึ้นโดยรวม ดัชนีอาหารเพิ่มขึ้น 0.5% เมื่อเทียบเป็นรายเดือน โดยดัชนี "อาหารที่บ้าน" เพิ่มขึ้น 0.6% และดัชนี "อาหารนอกบ้าน" เพิ่มขึ้น 0.3% ดัชนีพลังงานเพิ่มขึ้น 0.7% เมื่อเทียบเป็นรายเดือน และราคาน้ำมันเบนซินเพิ่มขึ้น 1.9% ข้อมูลนี้ชี้ให้เห็นถึงนัยสำคัญสองประการ ประการแรก แรงกดดันด้านราคาสินค้าโภคภัณฑ์ยังคงมีอยู่สำหรับพลังงานและสินค้าคงทนบางประเภท ซึ่งสอดคล้องกับหลักการ "การส่งผ่านภาษีศุลกากรอย่างค่อยเป็นค่อยไป" และการนำต้นทุนกลับประเทศ ประการที่สอง ความยืดหยุ่นของภาคบริการหลักยังคงมีอยู่ โดยภาคที่อยู่อาศัยไม่น่าจะลดลงในระยะใกล้ อัตราดอกเบี้ยรายเดือนที่สูงกว่าที่คาดการณ์ไว้ที่ 0.3% ทำให้แนวโน้มเงินเฟ้อโดยรวมมีแนวโน้มสูงขึ้นอย่างยั่งยืนมากขึ้น โดยรวมแล้ว ภาวะเงินเฟ้อพื้นฐานที่ทรงตัวและอัตราเงินเฟ้อโดยรวมที่สูงขึ้น ถือเป็นความท้าทายต่อความเร่งด่วนของการปรับลดอัตราดอกเบี้ยครั้งใหญ่ในปีนี้

ตลาดแรงงาน: สัญญาณเล็กน้อยจากการเรียกร้องเบื้องต้น

จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกที่ประกาศในวันเดียวกัน อยู่ที่ 263,000 ราย เพิ่มขึ้นจากตัวเลขก่อนหน้าที่ 236,000 ราย (ปรับจาก 237,000 ราย) และต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 235,000 ราย ตัวเลขผู้ขอรับสวัสดิการว่างงานต่อเนื่องที่ปรับตามฤดูกาลอยู่ที่ 1.939 ล้านราย ไม่เปลี่ยนแปลงจากเดือนก่อนหน้า อัตราการว่างงานที่มีประกันสังคมที่ปรับตามฤดูกาลอยู่ที่ 1.3% บ่งชี้ว่าตลาดแรงงานชะลอตัวลงเล็กน้อย แต่ไม่ได้อ่อนตัวลงอย่างมาก เมื่อพิจารณาการฟื้นตัวของอัตราเงินเฟ้อรายเดือนควบคู่ไปกับการอ่อนตัวลงของจำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรก ทำให้เกิดภาพรวมที่ซับซ้อนของตัวชี้วัดการเติบโตที่ชะลอตัวลงและตัวชี้วัดราคาที่ค่อนข้างยืดหยุ่น ซึ่งตอกย้ำถึงการพึ่งพาเส้นทางการฟื้นตัวของเศรษฐกิจจากการลดลง 25 จุดพื้นฐานในเดือนกันยายน โดยที่อัตราการเติบโตในปีนี้ยังคงขึ้นอยู่กับข้อมูลใหม่

แถลงการณ์อย่างเป็นทางการและกรอบนโยบาย

ก่อนเข้าสู่ช่วงเงียบเหงา มุมมองของเจ้าหน้าที่แตกต่างกันอย่างมาก กูลส์บีเชื่อว่าอัตราเงินเฟ้ออาจฟื้นตัวขึ้น คัชคารีเน้นย้ำว่าภาษีศุลกากรเป็นสาเหตุของอัตราเงินเฟ้อสินค้าโภคภัณฑ์ที่สูงขึ้น แต่ยังคงต้องติดตามกันต่อไปว่าสถานการณ์เช่นนี้จะคงอยู่ต่อไปหรือไม่ ในทางตรงกันข้าม เดลีมองว่าการขึ้นราคาสินค้าที่เกิดจากภาษีศุลกากรเป็นเพียง "เหตุการณ์ช็อกครั้งเดียว" ขณะที่วอลเลอร์พูดตรงไปตรงมามากกว่า โดยมองว่าเป็น "เหตุการณ์ชั่วคราว" โดยคาดการณ์ว่าอัตราเงินเฟ้อจะกลับสู่แนวโน้มที่ใกล้เคียง 2% ในอีกประมาณหกเดือน โดยรวมแล้ว คณะกรรมการใกล้บรรลุฉันทามติที่จะ "ลดอัตราดอกเบี้ยลงหนึ่งขั้นก่อน แล้วจึงค่อยติดตามข้อมูล" แต่อัตราเงินเฟ้อสะสมจะลดลงเหลือ 50 หรือ 75 จุดพื้นฐานในปีนี้ ขึ้นอยู่กับว่าอัตราเงินเฟ้อพื้นฐานรายเดือนจะลดลงเหลือประมาณ 0.2% ในอีกไม่กี่เดือนข้างหน้าหรือไม่

ปฏิกิริยาตอบสนองของตลาดทันที

1) ดัชนีดอลลาร์สหรัฐ: จากมุมมองทางเทคนิค กราฟ 30 นาทีแสดงให้เห็นว่าดัชนีดอลลาร์สหรัฐฯ ปรับตัวลดลงจากจุดสูงสุดที่ 98.0759 ก่อตัวเป็นแท่งเทียนยาวแบบแท่งจริงในทิศทางขาลงหลังจากการปรับฐาน เส้นกลางของ Bollinger Bands อยู่ที่ 97.8766 เส้นบนอยู่ที่ 98.0309 และเส้นล่างอยู่ที่ 97.7223 ราคาซื้อขายใกล้กับเส้นล่าง บ่งชี้แนวโน้มขาลงระยะสั้น ค่า RSI (14) อยู่ที่ 32.3425 ใกล้ถึงขอบของโซนอ่อนตัว ฮิสโทแกรม MACD เปลี่ยนเป็นสีเขียวและขยายตัวลง บ่งชี้ถึงโมเมนตัมขาลง ตามหลักเหตุผลแล้ว อัตราเงินเฟ้อสอดคล้องกับที่คาดการณ์ไว้ แต่อัตราดอกเบี้ยรายเดือนที่สูงขึ้นช่วยชดเชยการขอรับสวัสดิการว่างงานครั้งแรกที่อ่อนแอลง ทำให้ปฏิกิริยา "ขาลงก่อน แล้วจึงผันผวน" ของดอลลาร์สหรัฐฯ เป็นไปอย่างสมเหตุสมผล

2) อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ: อัตราผลตอบแทนรายเดือนที่ 0.4% ทำให้ยากที่จะปรับตัวให้สอดคล้องกับแนวโน้มขาลงอย่างเต็มที่ แต่การลดลงของการเรียกร้องสิทธิครั้งแรกถือเป็นทางเลือกที่ปลอดภัย เส้นอัตราผลตอบแทนที่คาดการณ์ไว้ในตอนแรกตอบสนองต่อ "ภาวะขาลงช่วงแรกและช่วงระยะยาว" แต่แนวโน้มขาขึ้นที่ยั่งยืนของอัตราดอกเบี้ยระยะยาวยังคงต้องได้รับการยืนยันจากอัตราดอกเบี้ยรายเดือนพื้นฐานที่ตามมา

3) ทองคำ: ค่าเงินดอลลาร์สหรัฐที่อ่อนค่าลงและความลังเลของอัตราดอกเบี้ยที่เป็นตัวเงินเป็นปัจจัยสำคัญที่ทำให้ราคาทองคำแข็งค่าขึ้นในระยะสั้น อย่างไรก็ตาม หากอัตราเงินเฟ้อพื้นฐานยังคงมีความยืดหยุ่นในข้อมูลภายหลัง อัตราดอกเบี้ยที่แท้จริงจะลดลงอย่างรวดเร็วได้ยาก และความยืดหยุ่นในการปรับตัวขึ้นของราคาทองคำก็จะมีจำกัด

4) ตลาดหุ้น: หากนำ “อัตราเงินเฟ้อรายเดือนที่แข็งแกร่ง” และ “การเรียกร้องเริ่มแรกที่อ่อนตัว” มารวมกัน รูปแบบของตลาดหุ้นอาจมีแนวโน้มที่จะเป็นการกำหนดค่าเชิงป้องกันของ “กำไรที่มีคุณภาพสูงและมั่นคง” แต่สำหรับภาคส่วนการเติบโต หากอัตราดอกเบี้ยระยะยาวยังคงอยู่ในขอบเขต แรงกดดันในการประเมินมูลค่าก็สามารถควบคุมได้

5) อัตราแลกเปลี่ยน: สำหรับสกุลเงินหลักที่ไม่ใช่สกุลเงินดอลลาร์สหรัฐฯ ปัจจัยขับเคลื่อนระยะสั้นยังคงเป็นปัจจัยมหภาคของสหรัฐฯ มากกว่าปัจจัยพื้นฐานของคู่สัญญา การต่อสู้เพื่อแย่งชิงดอลลาร์สหรัฐฯ ในช่วง 97.5-98.0 จะเป็นปัจจัยสำคัญที่ส่งผลต่อความผันผวนของอัตราแลกเปลี่ยนในอีก 1-2 วันข้างหน้า

ความแตกต่างระหว่างมุมมองของนักลงทุนสถาบันและนักลงทุนรายย่อย

สถาบันต่างๆ มีความกังวลมากขึ้นเกี่ยวกับ "เมื่อใดที่บริการหลัก โดยเฉพาะที่อยู่อาศัย จะลดลงอย่างมาก" เมื่อพิจารณาจากความน่าจะเป็น 92% ของ FedWatch การพิจารณาว่าอัตราดอกเบี้ยสะสมจะอยู่ที่ 50bp หรือ 75bp ในปีนี้ จะพิจารณาจากอัตราดอกเบี้ยรายเดือนพื้นฐานที่ลดลงเหลือ 0.2% นักลงทุนรายย่อยให้ความสนใจกับผลกระทบของ "ราคาน้ำมันและน้ำมันเบนซิน" ต่อต้นทุนรายวันมากกว่า โดยมีแนวโน้มที่จะมองว่าการฟื้นตัว 0.4% ของราคารวมในเดือนนั้นมาจากพลังงาน ซึ่งส่งผลให้ความต้องการทองคำเพิ่มขึ้นชั่วคราว แต่มุมมองต่อดอลลาร์สหรัฐฯ มีความแตกต่างกันมากขึ้น ราคาฟิวเจอร์สแสดงให้เห็นว่าหากอัตราดอกเบี้ยรายเดือนพื้นฐานต่ำกว่า 0.3% ในอีกสองเดือนข้างหน้า สถานการณ์การลดลงสะสมถึง 75bp ในปีนี้มีแนวโน้มที่จะเกิดขึ้นอีกครั้ง ในทางกลับกัน หากอัตราดอกเบี้ยรายเดือนยังคงทรงตัวอยู่ระหว่าง 0.3% ถึง 0.4% ตลาดอาจโน้มเอียงไปที่อัตราดอกเบี้ยสะสม 50bp

แนวโน้มตลาดและความเสี่ยง

มีจุดสังเกตสำคัญ 3 ประการ ประการแรก คือ บริการหลักสามารถแสดงการชะลอตัวแบบแพร่หลายในเดือนกันยายนและตุลาคมได้หรือไม่ โดยเฉพาะตัวชี้วัดการเช่าความถี่สูงของรายการที่อยู่อาศัย ประการที่สอง การตรวจสอบการจ้างงานและด้านอุปสงค์อีกครั้ง โดยการเรียกร้องเบื้องต้นได้แสดงสัญญาณแล้ว และหากรายงานการจ้างงานและยอดขายปลีกที่ตามมาชะลอตัวลงพร้อมกัน ก็จะเปิดช่องว่างให้เกิดเส้นทางการลดอัตราดอกเบี้ยที่ลึกขึ้น และประการที่สาม การส่งผ่านราคาของสินค้าที่เกี่ยวข้องกับภาษีศุลกากรจะยังคงดำเนินต่อไปหรือไม่

ความเสี่ยงคือ หากราคาน้ำมันและอาหารยังคงผลักดันให้อัตราดอกเบี้ยรายเดือนรวมอยู่ในช่วง 0.3-0.4% ขณะที่การลดลงของอัตราดอกเบี้ยพื้นฐานยังคงต่ำกว่าที่คาดการณ์ไว้ ตลาดจะปรับการคาดการณ์เกี่ยวกับขอบเขตการลดอัตราดอกเบี้ยสะสมในปีนี้ ซึ่งอาจจำกัดระยะเวลาที่ดอลลาร์จะต่ำกว่า 97.7 ในทางกลับกัน หากอัตราดอกเบี้ยพื้นฐานลดลงอย่างรวดเร็ว และจำนวนผู้ขอรับสวัสดิการว่างงานและต่อเนื่องเพิ่มขึ้นพร้อมกัน แนวรับด้านหน้าจะยังคงลดลงต่อไป ซึ่งเป็นผลดีต่อทองคำและพันธบัตรระยะยาว และดอลลาร์อาจปรับตัวลดลงไปใกล้ระดับต่ำสุดที่ 97.5849 และ 97.2409

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง