ความแตกต่างในแผนภาพจุดเผยให้เห็นการแยกส่วนครั้งใหญ่ในธนาคารกลางสหรัฐ โดยที่ 2.75% ของมิลานทำหน้าที่เป็นสัญญาณบอกทาง

2025-09-19 02:38:40

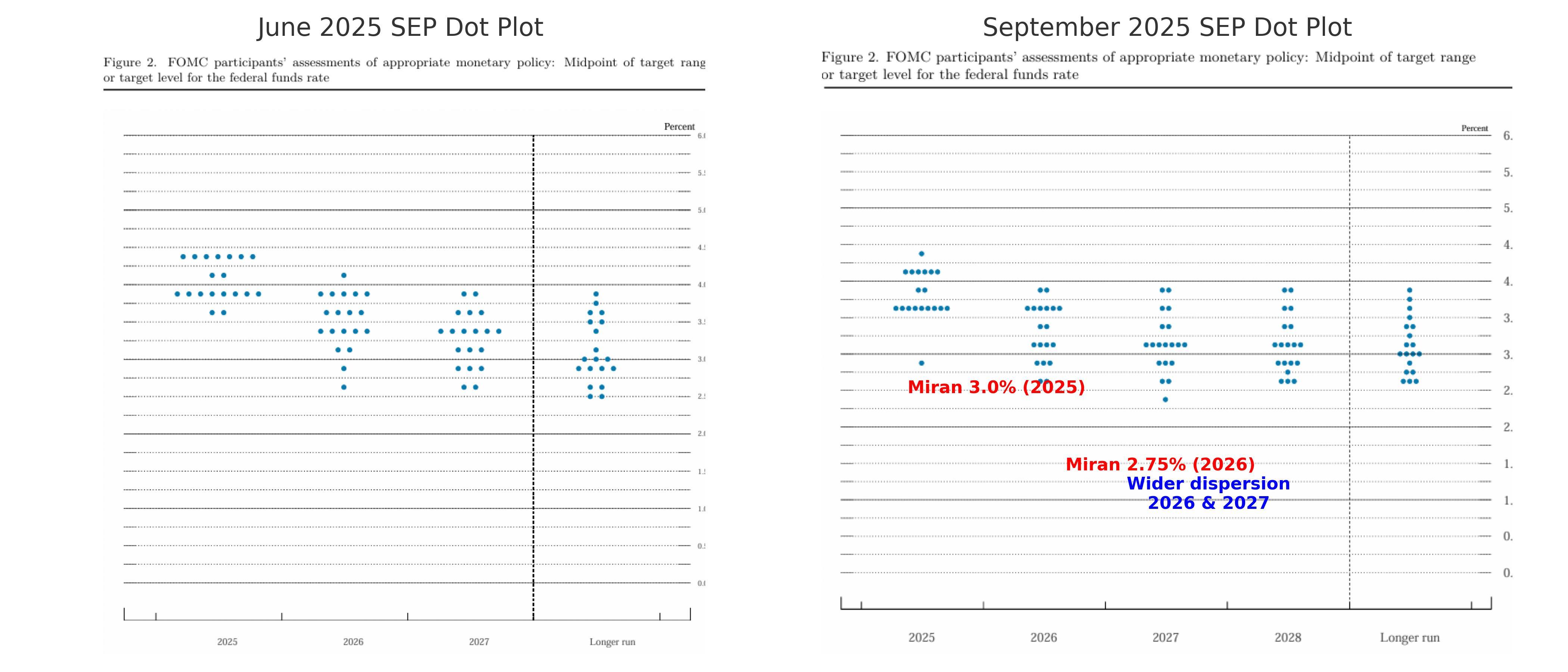

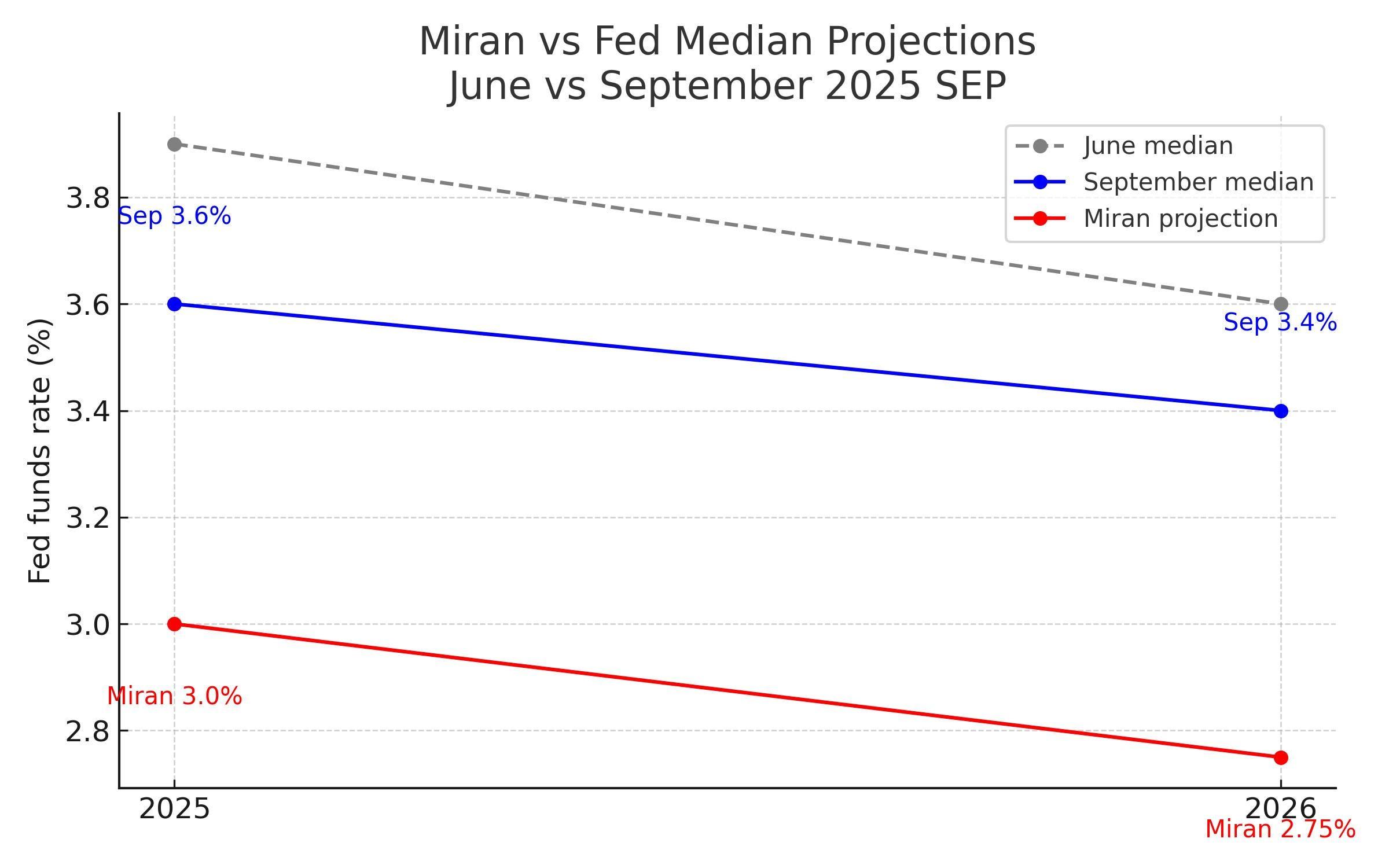

กราฟจุดของธนาคารกลางสหรัฐฯ ไม่เพียงแต่เป็นมาตรวัดสัญญาณนโยบายเท่านั้น แต่ยังเป็นตัวบ่งชี้ที่แม่นยำถึงความเคลื่อนไหวของตลาดอีกด้วย กราฟจุดล่าสุดลงวันที่ 17 กันยายน 2568 เผยให้เห็นความแตกแยกที่ไม่เคยเกิดขึ้นมาก่อนภายในธนาคารกลางสหรัฐฯ การคาดการณ์อัตราดอกเบี้ยอยู่ในช่วง 2.9% ถึง 4.4% โดยมีค่ามัธยฐานอยู่ที่ 3.6% ซึ่งถือเป็นรอยร้าวครั้งใหญ่ที่สุดในประวัติศาสตร์ของ FOMC หัวใจสำคัญของความขัดแย้งนี้คือความขัดแย้งระหว่าง “กลุ่มอัตราดอกเบี้ยต่ำ” ที่นำโดยสตีเฟน มิแรน และคริส วอลเลอร์ กับกลุ่มผู้สนับสนุนการขึ้นอัตราดอกเบี้ยเพียงกลุ่มเดียวที่สนับสนุนการขึ้นอัตราดอกเบี้ย 4.5% นี่ไม่ใช่แค่เกมตัวเลข แต่เป็นการเดิมพันครั้งใหญ่ในแนวโน้มเศรษฐกิจ ผลกระทบจากภาษีศุลกากร แรงงานที่ซบเซา และนโยบายการเข้าเมืองที่เปลี่ยนแปลงไป กำลังผลักดันให้สหรัฐอเมริกาเข้าสู่ทางแยกที่ไม่เคยมีใครสำรวจมาก่อน เหตุใดการคาดการณ์อัตราดอกเบี้ยต่ำจึงสำคัญกว่าค่ามัธยฐาน? เรามาสำรวจข้อมูลและค้นหาความจริงกัน

การแยกจุดของพล็อต: สัญญาณในพายุ

แผนภาพจุดสะท้อนถึงความแตกแยกภายในธนาคารกลางสหรัฐฯ เกี่ยวกับอนาคตทางเศรษฐกิจ มิลานคาดการณ์ว่าอัตราดอกเบี้ยจะอยู่ที่ระดับต่ำสุดที่ 2.75%–3.0% ภายในสิ้นปี 2568 โดยวอลเลอร์เข้าร่วม "กลุ่มอัตราดอกเบี้ยต่ำ" ของเขา ขณะเดียวกัน สมาชิกฝ่ายเหยี่ยวก็สนับสนุนอย่างเต็มที่ โดยสนับสนุนให้ขึ้นอัตราดอกเบี้ยเป็น 4.5% ช่วงอัตราดอกเบี้ยที่ 2.9%–4.4% นี้สูงกว่าที่คาดการณ์ไว้ที่ 3.5%–3.75% ในเดือนมิถุนายนอย่างมีนัยสำคัญ ซึ่งถือเป็นการเปลี่ยนแปลงในการอภิปรายของคณะกรรมการกำหนดนโยบายการเงิน (FOMC) จากระดับคะแนนเสียงข้างมากไปสู่ระดับคะแนนเสียงข้างมาก

บรูซ แคสแมน หัวหน้านักเศรษฐศาสตร์ของเจพีมอร์แกน เชส กล่าวอย่างกระชับว่า "ความแตกต่างนี้เปรียบเสมือนพายุ จุดต่ำสุดที่ 2.9% บ่งบอกถึงความเสี่ยงที่แท้จริงของภาวะเศรษฐกิจตกต่ำ ขณะที่ 4.5% เปรียบเสมือนปราสาทในอากาศ" บลูมเบิร์กยังชี้ให้เห็นอีกว่า การคาดการณ์ของมิลานที่ 2.75% "กระตุ้นให้ตลาดคาดการณ์นโยบายที่ผ่อนคลาย" โดยเฉพาะอย่างยิ่งในบริบทของภาษีศุลกากรที่ดันอัตราเงินเฟ้อให้สูงขึ้นถึง 3.5% แต่อาจทำให้ GDP ลดลงเหลือ 1.3% ในปี 2568

โจนาธาน มิลเลน นักเศรษฐศาสตร์ของ Barclays เรียกความไม่เห็นด้วยครั้งนี้ว่าเป็น "จุดเปลี่ยนสำคัญสำหรับ FOMC" โดยที่การคาดการณ์ที่ต่ำเป็นการประเมินความเสี่ยงต่อภาวะเศรษฐกิจถดถอยอย่างมีสติ และฝ่ายที่มองโลกในแง่ดีเกินไปก็มองในแง่ดีเกินไป

ไฟแนนเชียลไทมส์ชี้ให้เห็นอย่างชัดเจนว่าแผนภาพจุดเผยให้เห็น "ช่องว่างในความเข้าใจของธนาคารกลางสหรัฐฯ เกี่ยวกับผลกระทบของภาษีศุลกากรและนโยบายตรวจคนเข้าเมือง" โดยกลุ่มผู้มองอัตราดอกเบี้ยต่ำกังวลมากขึ้นเกี่ยวกับความจริงที่ว่าปัญหาการขาดแคลนแรงงานกำลังผลักดันให้ค่าแรงสูงขึ้น แต่กลับทำให้การบริโภคอ่อนแอลง โดมินิก ปัปปาลาร์โด หัวหน้าฝ่ายกลยุทธ์สินทรัพย์หลายประเภทของมอร์นิ่งสตาร์ กล่าวอย่างเหมาะเจาะว่า "อัตราดอกเบี้ย 2.75% ของมิลานเป็นสัญญาณที่ชี้ให้เห็นถึงความเสี่ยงของการบริโภคที่หดตัวและต้นทุนหนี้ที่สูงขึ้นในปี 2568 ขณะที่ค่ามัธยฐานที่ 3.6% เป็นเพียงภาพลวงตาของการประนีประนอม"

กลุ่มอัตราดอกเบี้ยต่ำมีจุดยืนบนพื้นฐานความเป็นจริงสามประการ ได้แก่ อัตราการเติบโตของ GDP ในปี 2568 จะอยู่ที่เพียง 1.6% การขาดดุลงบประมาณของรัฐบาลกลางจะอยู่ที่ 6.5% ของ GDP และข้อจำกัดด้านการย้ายถิ่นฐานจะทำให้ปัญหาการขาดแคลนแรงงานรุนแรงขึ้น ส่งผลให้ค่าจ้างสูงขึ้นแต่กลับกดความต้องการ ปัจจัยทั้งหมดนี้ชี้ให้เห็นข้อสรุปเดียวคือ การลดอัตราดอกเบี้ยลงอย่างรวดเร็วเหลือ 2.5%–3.0% เป็นสิ่งจำเป็น

เหยี่ยวโดดเดี่ยว: ทำไม 4.5% จึงไม่สามารถสร้างความแตกต่างได้เพียงลำพัง

สมาชิกกลุ่ม dot plot ที่มีท่าทีแข็งกร้าว ซึ่งสนับสนุนให้ขึ้นอัตราดอกเบี้ยเป็น 4.5% ภายในสิ้นปี 2568 ถือเป็นบุคคลที่โดดเด่นเพียงคนเดียว เขามุ่งเน้นไปที่แรงกดดันด้านเงินเฟ้อที่เกิดจากภาษีศุลกากร (PCE อาจทะลุ 3.5%) และโต้แย้งว่านโยบายการเงินแบบเข้มงวดเป็นสิ่งจำเป็นเพื่อป้องกันภาวะเศรษฐกิจร้อนแรงเกินไป อย่างไรก็ตาม จุดยืนนี้ได้รับการสนับสนุนเพียงเล็กน้อยจากคณะกรรมการกำหนดนโยบายการเงิน (FOMC) และในตลาด

แอนดรูว์ โฮลเลนฮอร์สต์ หัวหน้านักเศรษฐศาสตร์ของซิตี้กรุ๊ป กล่าวอย่างตรงไปตรงมาว่า "การคาดการณ์อัตราดอกเบี้ย 4.5% ของเหยี่ยวตัวนี้ เหมือนกับยืนอยู่บนขอบหน้าผา โดยมองข้ามผลกระทบอันเลวร้ายของภาษีศุลกากรต่ออุปสงค์" นักลงทุนบนแพลตฟอร์มโซเชียลมีเดีย X ต่างวิพากษ์วิจารณ์การคาดการณ์การขึ้นอัตราดอกเบี้ยว่า "ไม่สอดคล้องกับความเป็นจริง" โดยชี้ให้เห็นว่าตลาดแรงงานที่อ่อนแอ (อัตราการว่างงาน 4.5%) และการบริโภคที่หดตัว (การเติบโตของรายได้ที่แท้จริงเพียง 0.8%) มีแนวโน้มที่จะฉุดรั้งการเติบโตทางเศรษฐกิจ วอลล์สตรีทเจอร์นัลวิเคราะห์ว่าการโดดเดี่ยวของเหยี่ยวตัวนี้ สะท้อนให้เห็นถึงความกังวลอย่างมากเกี่ยวกับภาวะเงินเฟ้อในระยะยาว และการขาดการสนับสนุนที่เพียงพอที่จะสั่นคลอนความคาดหวังของตลาด ในทางตรงกันข้าม ความเป็นจริงของกลุ่มอัตราดอกเบี้ยต่ำกำลังได้เปรียบ และจุดต่ำสุดของแผนภาพจุด (dot plot) ได้กลายเป็นตัวบ่งชี้ทิศทางนโยบายที่แท้จริง

คาดการณ์ต่ำของมิลาน: สัญญาณไฟสำหรับตลาด

การคาดการณ์อัตราเงินเฟ้อ 2.75-3.0% ของสตีเฟน มิลาน เปรียบเสมือนแสงวาบของฟ้าแลบ ทำลายหมอกหนาทึบในแผนภาพจุด (dot plot) และกลายเป็นจุดสนใจของตลาด เขาเชื่อว่าผลกระทบของภาษีศุลกากรและแรงงานที่อ่อนแอจะกด GDP ลงเหลือ 1.3% ในปี 2568 และจำเป็นต้องลดอัตราดอกเบี้ยลงอย่างมากเพื่อรักษาเสถียรภาพของอุปสงค์

พอล โดโนแวน หัวหน้านักเศรษฐศาสตร์ของ UBS กล่าวว่า "จุดต่ำสุดของมิลานเป็นเสมือนสัญญาณเตือนให้ตลาดตระหนักว่าเฟดประเมินความเสี่ยงที่จะเกิดภาวะเศรษฐกิจถดถอยต่ำเกินไป" ตลาดตอบสนองอย่างรวดเร็ว โดยอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีลดลงเหลือ 3.7% ในเดือนกันยายน ส่วนหนึ่งเป็นผลมาจากการที่นักลงทุนเห็นด้วยกับการคาดการณ์ของมิลาน แพลตฟอร์มโซเชียลมีเดียต่างพากันพูดถึงการคาดการณ์ของเขา โดยอ้างว่า "จับกระแสของภาวะเศรษฐกิจตกต่ำ" โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงความเป็นไปได้ที่จะมีข้อจำกัดด้านการย้ายถิ่นฐานเพื่อกระตุ้นค่าจ้าง แต่กลับทำให้การบริโภคอ่อนแอลง

แมทธิว ลุซเซ็ตติ หัวหน้านักเศรษฐศาสตร์ของธนาคารดอยซ์แบงก์ กล่าวไว้อย่างชัดเจนว่า "อัตราดอกเบี้ย 2.75% ของมิลานไม่ได้เป็นเพียงแค่ตัวเลขเท่านั้น แต่ยังเป็นการบ่งบอกถึงนโยบายในอนาคตอีกด้วย ตลาดได้ประเมินราคาไว้ล่วงหน้าแล้ว" จุดต่ำสุดของมิลานกำลังกลายเป็นสัญญาณเตือนภัยสำหรับนักลงทุน โดยบ่งชี้ว่าอัตราดอกเบี้ยระยะสั้นอาจลดลงอีกก่อนเดือนตุลาคม 2568 ซึ่งกระตุ้นให้เกิดความคาดหวังต่อนโยบายที่ผ่อนคลายมากขึ้น

การเพิ่มขึ้นของกลุ่มอัตราดอกเบี้ยต่ำ: สัญญาณบ่งชี้ถึงการเปลี่ยนแปลงที่ผ่อนคลาย

การเพิ่มขึ้นของกลุ่มอัตราดอกเบี้ยต่ำเป็นสัญญาณของการประเมินแนวโน้มเศรษฐกิจของธนาคารกลางสหรัฐฯ อีกครั้ง การคาดการณ์ของมิลานและวอลเลอร์ที่ 2.75%–3.0% ถือเป็นสัญญาณบ่งชี้ถึงการเปลี่ยนไปสู่การผ่อนคลายนโยบาย ข้อมูลเชิงลึกของพวกเขาตั้งอยู่บนพื้นฐานความเสี่ยงหลักสามประการ ได้แก่ ภาษีศุลกากรกำลังผลักดันให้เงินเฟ้อสูงขึ้น (PCE อาจสูงถึง 3.5%) ขณะที่อุปสงค์ถูกกดทับ ตลาดแรงงานที่ซบเซา (อัตราการว่างงานอยู่ที่ 4.5% และการเติบโตของการจ้างงานนอกภาคเกษตรที่ชะลอตัว) กำลังทำให้การบริโภคหดตัวรุนแรงขึ้น และข้อจำกัดด้านการย้ายถิ่นฐานกำลังนำไปสู่ปัญหาการขาดแคลนแรงงาน ส่งผลให้ค่าจ้างสูงขึ้นแต่ทำให้การเติบโตทางเศรษฐกิจอ่อนแอลง

สำนักข่าวบลูมเบิร์กวิเคราะห์ว่า "กลุ่มอัตราดอกเบี้ยต่ำกำลังปรับเปลี่ยนความคาดหวังของตลาด ดังจะเห็นได้จากอัตราผลตอบแทนพันธบัตรรัฐบาลที่ลดลงเหลือ 3.7% ในเดือนกันยายน" วอลเลอร์กล่าวเมื่อเร็วๆ นี้ว่า หากภาษีศุลกากรนำไปสู่การเลิกจ้าง เขาสนับสนุนการลดอัตราดอกเบี้ยให้เร็วขึ้น ซึ่งสะท้อนจุดยืนของมิลาน อลัน ซีเนอร์ หัวหน้านักเศรษฐศาสตร์ของมอร์แกน สแตนลีย์ กล่าวว่า "การเพิ่มขึ้นของกลุ่มอัตราดอกเบี้ยต่ำบ่งชี้ถึงการผ่อนคลายนโยบายการเงินที่เร่งขึ้นในปี 2568 เพื่อแก้ไขปัญหาต้นทุนหนี้ที่เพิ่มขึ้น 20% และรายได้ที่แท้จริงเพิ่มขึ้นเพียง 0.8%" แพลตฟอร์ม X แสดงให้เห็นว่านักลงทุนกำลังแห่เข้าสู่กลุ่มอัตราดอกเบี้ยต่ำ โดยเชื่อว่าการคาดการณ์สอดคล้องกับภาวะเศรษฐกิจมากกว่า ภายในสิ้นวาระของพาวเวลล์ในเดือนพฤษภาคม 2569 อิทธิพลของมิลานและวอลเลอร์จะยิ่งทวีความรุนแรงขึ้น และอัตราดอกเบี้ยระยะสั้นอาจลดลงเร็วกว่าเดิม ซึ่งเป็นสัญญาณบ่งชี้ถึงการเปลี่ยนแปลงเชิงโครงสร้างของธนาคารกลางสหรัฐฯ (เฟด) ไปสู่นโยบายที่ผ่อนคลายมากขึ้น

ความสำคัญเชิงกลยุทธ์ของพล็อตจุดต่ำ

ความแตกต่างในแผนภาพจุด (dot plot) จากระดับ 4.5% ที่ค่อนข้างแข็งกร้าว ไปสู่ระดับ 2.75% ที่ค่อนข้างแข็งกร้าว นำไปสู่บทใหม่ในนโยบายของธนาคารกลางสหรัฐฯ การเพิ่มขึ้นของกลุ่มอัตราดอกเบี้ยต่ำสะท้อนให้เห็นถึงการประเมินความเสี่ยงด้านลบต่อเศรษฐกิจอย่างชัดเจน โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากความซับซ้อนของนโยบายภาษี ตลาดแรงงาน และนโยบายการเข้าเมือง MacroAnchor เชื่อมั่นว่าอัตราดอกเบี้ยควรลดลงเหลือ 2.5%–3.0% ภายในสิ้นปี 2569 เพื่อบรรเทาภาระหนี้ ฟื้นฟูรายได้ที่ใช้จ่ายได้ และรักษาเสถียรภาพของอุปสงค์

แมทธิว ลุซเซ็ตติ หัวหน้านักเศรษฐศาสตร์ของธนาคารดอยซ์แบงก์ สรุปว่า "จุดต่ำสุดในแผนภาพจุด (dot plot) ได้ชี้ให้เห็นถึงความเสี่ยงต่อภาวะเศรษฐกิจถดถอยสำหรับนักลงทุน ซึ่งอาจผลักดันให้ตลาดคาดการณ์ว่าจะมีการผ่อนคลายนโยบายการเงินเพิ่มเติมในปี 2568" การคาดการณ์จุดต่ำสุดนี้สูงกว่าค่ามัธยฐาน 3.6% ซึ่งเป็นแนวทางที่สมจริงยิ่งขึ้นสำหรับตลาดและผู้กำหนดนโยบาย ข้อมูลดัชนีราคาผู้บริโภค (CPI) และการจ้างงานในเดือนตุลาคมจะมีความสำคัญอย่างยิ่งในการกำหนดว่ากลุ่มอัตราดอกเบี้ยต่ำจะสามารถครอบงำอนาคตของธนาคารกลางสหรัฐฯ ได้หรือไม่

การแยกจุดของพล็อต: สัญญาณในพายุ

แผนภาพจุดสะท้อนถึงความแตกแยกภายในธนาคารกลางสหรัฐฯ เกี่ยวกับอนาคตทางเศรษฐกิจ มิลานคาดการณ์ว่าอัตราดอกเบี้ยจะอยู่ที่ระดับต่ำสุดที่ 2.75%–3.0% ภายในสิ้นปี 2568 โดยวอลเลอร์เข้าร่วม "กลุ่มอัตราดอกเบี้ยต่ำ" ของเขา ขณะเดียวกัน สมาชิกฝ่ายเหยี่ยวก็สนับสนุนอย่างเต็มที่ โดยสนับสนุนให้ขึ้นอัตราดอกเบี้ยเป็น 4.5% ช่วงอัตราดอกเบี้ยที่ 2.9%–4.4% นี้สูงกว่าที่คาดการณ์ไว้ที่ 3.5%–3.75% ในเดือนมิถุนายนอย่างมีนัยสำคัญ ซึ่งถือเป็นการเปลี่ยนแปลงในการอภิปรายของคณะกรรมการกำหนดนโยบายการเงิน (FOMC) จากระดับคะแนนเสียงข้างมากไปสู่ระดับคะแนนเสียงข้างมาก

บรูซ แคสแมน หัวหน้านักเศรษฐศาสตร์ของเจพีมอร์แกน เชส กล่าวอย่างกระชับว่า "ความแตกต่างนี้เปรียบเสมือนพายุ จุดต่ำสุดที่ 2.9% บ่งบอกถึงความเสี่ยงที่แท้จริงของภาวะเศรษฐกิจตกต่ำ ขณะที่ 4.5% เปรียบเสมือนปราสาทในอากาศ" บลูมเบิร์กยังชี้ให้เห็นอีกว่า การคาดการณ์ของมิลานที่ 2.75% "กระตุ้นให้ตลาดคาดการณ์นโยบายที่ผ่อนคลาย" โดยเฉพาะอย่างยิ่งในบริบทของภาษีศุลกากรที่ดันอัตราเงินเฟ้อให้สูงขึ้นถึง 3.5% แต่อาจทำให้ GDP ลดลงเหลือ 1.3% ในปี 2568

โจนาธาน มิลเลน นักเศรษฐศาสตร์ของ Barclays เรียกความไม่เห็นด้วยครั้งนี้ว่าเป็น "จุดเปลี่ยนสำคัญสำหรับ FOMC" โดยที่การคาดการณ์ที่ต่ำเป็นการประเมินความเสี่ยงต่อภาวะเศรษฐกิจถดถอยอย่างมีสติ และฝ่ายที่มองโลกในแง่ดีเกินไปก็มองในแง่ดีเกินไป

ไฟแนนเชียลไทมส์ชี้ให้เห็นอย่างชัดเจนว่าแผนภาพจุดเผยให้เห็น "ช่องว่างในความเข้าใจของธนาคารกลางสหรัฐฯ เกี่ยวกับผลกระทบของภาษีศุลกากรและนโยบายตรวจคนเข้าเมือง" โดยกลุ่มผู้มองอัตราดอกเบี้ยต่ำกังวลมากขึ้นเกี่ยวกับความจริงที่ว่าปัญหาการขาดแคลนแรงงานกำลังผลักดันให้ค่าแรงสูงขึ้น แต่กลับทำให้การบริโภคอ่อนแอลง โดมินิก ปัปปาลาร์โด หัวหน้าฝ่ายกลยุทธ์สินทรัพย์หลายประเภทของมอร์นิ่งสตาร์ กล่าวอย่างเหมาะเจาะว่า "อัตราดอกเบี้ย 2.75% ของมิลานเป็นสัญญาณที่ชี้ให้เห็นถึงความเสี่ยงของการบริโภคที่หดตัวและต้นทุนหนี้ที่สูงขึ้นในปี 2568 ขณะที่ค่ามัธยฐานที่ 3.6% เป็นเพียงภาพลวงตาของการประนีประนอม"

กลุ่มอัตราดอกเบี้ยต่ำมีจุดยืนบนพื้นฐานความเป็นจริงสามประการ ได้แก่ อัตราการเติบโตของ GDP ในปี 2568 จะอยู่ที่เพียง 1.6% การขาดดุลงบประมาณของรัฐบาลกลางจะอยู่ที่ 6.5% ของ GDP และข้อจำกัดด้านการย้ายถิ่นฐานจะทำให้ปัญหาการขาดแคลนแรงงานรุนแรงขึ้น ส่งผลให้ค่าจ้างสูงขึ้นแต่กลับกดความต้องการ ปัจจัยทั้งหมดนี้ชี้ให้เห็นข้อสรุปเดียวคือ การลดอัตราดอกเบี้ยลงอย่างรวดเร็วเหลือ 2.5%–3.0% เป็นสิ่งจำเป็น

เหยี่ยวโดดเดี่ยว: ทำไม 4.5% จึงไม่สามารถสร้างความแตกต่างได้เพียงลำพัง

สมาชิกกลุ่ม dot plot ที่มีท่าทีแข็งกร้าว ซึ่งสนับสนุนให้ขึ้นอัตราดอกเบี้ยเป็น 4.5% ภายในสิ้นปี 2568 ถือเป็นบุคคลที่โดดเด่นเพียงคนเดียว เขามุ่งเน้นไปที่แรงกดดันด้านเงินเฟ้อที่เกิดจากภาษีศุลกากร (PCE อาจทะลุ 3.5%) และโต้แย้งว่านโยบายการเงินแบบเข้มงวดเป็นสิ่งจำเป็นเพื่อป้องกันภาวะเศรษฐกิจร้อนแรงเกินไป อย่างไรก็ตาม จุดยืนนี้ได้รับการสนับสนุนเพียงเล็กน้อยจากคณะกรรมการกำหนดนโยบายการเงิน (FOMC) และในตลาด

แอนดรูว์ โฮลเลนฮอร์สต์ หัวหน้านักเศรษฐศาสตร์ของซิตี้กรุ๊ป กล่าวอย่างตรงไปตรงมาว่า "การคาดการณ์อัตราดอกเบี้ย 4.5% ของเหยี่ยวตัวนี้ เหมือนกับยืนอยู่บนขอบหน้าผา โดยมองข้ามผลกระทบอันเลวร้ายของภาษีศุลกากรต่ออุปสงค์" นักลงทุนบนแพลตฟอร์มโซเชียลมีเดีย X ต่างวิพากษ์วิจารณ์การคาดการณ์การขึ้นอัตราดอกเบี้ยว่า "ไม่สอดคล้องกับความเป็นจริง" โดยชี้ให้เห็นว่าตลาดแรงงานที่อ่อนแอ (อัตราการว่างงาน 4.5%) และการบริโภคที่หดตัว (การเติบโตของรายได้ที่แท้จริงเพียง 0.8%) มีแนวโน้มที่จะฉุดรั้งการเติบโตทางเศรษฐกิจ วอลล์สตรีทเจอร์นัลวิเคราะห์ว่าการโดดเดี่ยวของเหยี่ยวตัวนี้ สะท้อนให้เห็นถึงความกังวลอย่างมากเกี่ยวกับภาวะเงินเฟ้อในระยะยาว และการขาดการสนับสนุนที่เพียงพอที่จะสั่นคลอนความคาดหวังของตลาด ในทางตรงกันข้าม ความเป็นจริงของกลุ่มอัตราดอกเบี้ยต่ำกำลังได้เปรียบ และจุดต่ำสุดของแผนภาพจุด (dot plot) ได้กลายเป็นตัวบ่งชี้ทิศทางนโยบายที่แท้จริง

คาดการณ์ต่ำของมิลาน: สัญญาณไฟสำหรับตลาด

การคาดการณ์อัตราเงินเฟ้อ 2.75-3.0% ของสตีเฟน มิลาน เปรียบเสมือนแสงวาบของฟ้าแลบ ทำลายหมอกหนาทึบในแผนภาพจุด (dot plot) และกลายเป็นจุดสนใจของตลาด เขาเชื่อว่าผลกระทบของภาษีศุลกากรและแรงงานที่อ่อนแอจะกด GDP ลงเหลือ 1.3% ในปี 2568 และจำเป็นต้องลดอัตราดอกเบี้ยลงอย่างมากเพื่อรักษาเสถียรภาพของอุปสงค์

พอล โดโนแวน หัวหน้านักเศรษฐศาสตร์ของ UBS กล่าวว่า "จุดต่ำสุดของมิลานเป็นเสมือนสัญญาณเตือนให้ตลาดตระหนักว่าเฟดประเมินความเสี่ยงที่จะเกิดภาวะเศรษฐกิจถดถอยต่ำเกินไป" ตลาดตอบสนองอย่างรวดเร็ว โดยอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีลดลงเหลือ 3.7% ในเดือนกันยายน ส่วนหนึ่งเป็นผลมาจากการที่นักลงทุนเห็นด้วยกับการคาดการณ์ของมิลาน แพลตฟอร์มโซเชียลมีเดียต่างพากันพูดถึงการคาดการณ์ของเขา โดยอ้างว่า "จับกระแสของภาวะเศรษฐกิจตกต่ำ" โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงความเป็นไปได้ที่จะมีข้อจำกัดด้านการย้ายถิ่นฐานเพื่อกระตุ้นค่าจ้าง แต่กลับทำให้การบริโภคอ่อนแอลง

แมทธิว ลุซเซ็ตติ หัวหน้านักเศรษฐศาสตร์ของธนาคารดอยซ์แบงก์ กล่าวไว้อย่างชัดเจนว่า "อัตราดอกเบี้ย 2.75% ของมิลานไม่ได้เป็นเพียงแค่ตัวเลขเท่านั้น แต่ยังเป็นการบ่งบอกถึงนโยบายในอนาคตอีกด้วย ตลาดได้ประเมินราคาไว้ล่วงหน้าแล้ว" จุดต่ำสุดของมิลานกำลังกลายเป็นสัญญาณเตือนภัยสำหรับนักลงทุน โดยบ่งชี้ว่าอัตราดอกเบี้ยระยะสั้นอาจลดลงอีกก่อนเดือนตุลาคม 2568 ซึ่งกระตุ้นให้เกิดความคาดหวังต่อนโยบายที่ผ่อนคลายมากขึ้น

การเพิ่มขึ้นของกลุ่มอัตราดอกเบี้ยต่ำ: สัญญาณบ่งชี้ถึงการเปลี่ยนแปลงที่ผ่อนคลาย

การเพิ่มขึ้นของกลุ่มอัตราดอกเบี้ยต่ำเป็นสัญญาณของการประเมินแนวโน้มเศรษฐกิจของธนาคารกลางสหรัฐฯ อีกครั้ง การคาดการณ์ของมิลานและวอลเลอร์ที่ 2.75%–3.0% ถือเป็นสัญญาณบ่งชี้ถึงการเปลี่ยนไปสู่การผ่อนคลายนโยบาย ข้อมูลเชิงลึกของพวกเขาตั้งอยู่บนพื้นฐานความเสี่ยงหลักสามประการ ได้แก่ ภาษีศุลกากรกำลังผลักดันให้เงินเฟ้อสูงขึ้น (PCE อาจสูงถึง 3.5%) ขณะที่อุปสงค์ถูกกดทับ ตลาดแรงงานที่ซบเซา (อัตราการว่างงานอยู่ที่ 4.5% และการเติบโตของการจ้างงานนอกภาคเกษตรที่ชะลอตัว) กำลังทำให้การบริโภคหดตัวรุนแรงขึ้น และข้อจำกัดด้านการย้ายถิ่นฐานกำลังนำไปสู่ปัญหาการขาดแคลนแรงงาน ส่งผลให้ค่าจ้างสูงขึ้นแต่ทำให้การเติบโตทางเศรษฐกิจอ่อนแอลง

สำนักข่าวบลูมเบิร์กวิเคราะห์ว่า "กลุ่มอัตราดอกเบี้ยต่ำกำลังปรับเปลี่ยนความคาดหวังของตลาด ดังจะเห็นได้จากอัตราผลตอบแทนพันธบัตรรัฐบาลที่ลดลงเหลือ 3.7% ในเดือนกันยายน" วอลเลอร์กล่าวเมื่อเร็วๆ นี้ว่า หากภาษีศุลกากรนำไปสู่การเลิกจ้าง เขาสนับสนุนการลดอัตราดอกเบี้ยให้เร็วขึ้น ซึ่งสะท้อนจุดยืนของมิลาน อลัน ซีเนอร์ หัวหน้านักเศรษฐศาสตร์ของมอร์แกน สแตนลีย์ กล่าวว่า "การเพิ่มขึ้นของกลุ่มอัตราดอกเบี้ยต่ำบ่งชี้ถึงการผ่อนคลายนโยบายการเงินที่เร่งขึ้นในปี 2568 เพื่อแก้ไขปัญหาต้นทุนหนี้ที่เพิ่มขึ้น 20% และรายได้ที่แท้จริงเพิ่มขึ้นเพียง 0.8%" แพลตฟอร์ม X แสดงให้เห็นว่านักลงทุนกำลังแห่เข้าสู่กลุ่มอัตราดอกเบี้ยต่ำ โดยเชื่อว่าการคาดการณ์สอดคล้องกับภาวะเศรษฐกิจมากกว่า ภายในสิ้นวาระของพาวเวลล์ในเดือนพฤษภาคม 2569 อิทธิพลของมิลานและวอลเลอร์จะยิ่งทวีความรุนแรงขึ้น และอัตราดอกเบี้ยระยะสั้นอาจลดลงเร็วกว่าเดิม ซึ่งเป็นสัญญาณบ่งชี้ถึงการเปลี่ยนแปลงเชิงโครงสร้างของธนาคารกลางสหรัฐฯ (เฟด) ไปสู่นโยบายที่ผ่อนคลายมากขึ้น

ความสำคัญเชิงกลยุทธ์ของพล็อตจุดต่ำ

ความแตกต่างในแผนภาพจุด (dot plot) จากระดับ 4.5% ที่ค่อนข้างแข็งกร้าว ไปสู่ระดับ 2.75% ที่ค่อนข้างแข็งกร้าว นำไปสู่บทใหม่ในนโยบายของธนาคารกลางสหรัฐฯ การเพิ่มขึ้นของกลุ่มอัตราดอกเบี้ยต่ำสะท้อนให้เห็นถึงการประเมินความเสี่ยงด้านลบต่อเศรษฐกิจอย่างชัดเจน โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากความซับซ้อนของนโยบายภาษี ตลาดแรงงาน และนโยบายการเข้าเมือง MacroAnchor เชื่อมั่นว่าอัตราดอกเบี้ยควรลดลงเหลือ 2.5%–3.0% ภายในสิ้นปี 2569 เพื่อบรรเทาภาระหนี้ ฟื้นฟูรายได้ที่ใช้จ่ายได้ และรักษาเสถียรภาพของอุปสงค์

แมทธิว ลุซเซ็ตติ หัวหน้านักเศรษฐศาสตร์ของธนาคารดอยซ์แบงก์ สรุปว่า "จุดต่ำสุดในแผนภาพจุด (dot plot) ได้ชี้ให้เห็นถึงความเสี่ยงต่อภาวะเศรษฐกิจถดถอยสำหรับนักลงทุน ซึ่งอาจผลักดันให้ตลาดคาดการณ์ว่าจะมีการผ่อนคลายนโยบายการเงินเพิ่มเติมในปี 2568" การคาดการณ์จุดต่ำสุดนี้สูงกว่าค่ามัธยฐาน 3.6% ซึ่งเป็นแนวทางที่สมจริงยิ่งขึ้นสำหรับตลาดและผู้กำหนดนโยบาย ข้อมูลดัชนีราคาผู้บริโภค (CPI) และการจ้างงานในเดือนตุลาคมจะมีความสำคัญอย่างยิ่งในการกำหนดว่ากลุ่มอัตราดอกเบี้ยต่ำจะสามารถครอบงำอนาคตของธนาคารกลางสหรัฐฯ ได้หรือไม่

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง