วิกฤตหนี้กำลังก่อตัวอีกครั้ง! ธุรกรรมที่ทำให้เกิดความชันของเส้นโค้งอาจร้อนแรงขึ้น ก่อให้เกิดความตกตะลึงครั้งใหญ่ในตลาดแลกเปลี่ยนเงินตราต่างประเทศ?

2025-10-09 14:44:44

ตลาดพันธบัตรยังคงให้ความสำคัญกับประเด็นงบประมาณในสหรัฐฯ ยูโรโซน และญี่ปุ่น ซึ่งหมายความว่าการที่อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวลดลงเมื่อเร็วๆ นี้ อาจเป็นเพียงระยะสั้น และอาจกระตุ้นให้เกิดความสนใจในการซื้อขายที่ทำให้เส้นอัตราผลตอบแทนสูงชันขึ้นอีกครั้ง ซึ่งเป็นที่นิยมในปีนี้

นักลงทุนรีบขายพันธบัตรระยะยาวที่ออกโดยรัฐบาล ซึ่งเพิ่มการใช้จ่าย หรือถูกมองว่าไม่ได้ดำเนินการมากพอที่จะควบคุมการเงินของตนเอง ทำให้ต้นทุนการกู้ยืมพุ่งสูงที่สุดในรอบหลายทศวรรษในบางประเทศ อย่างไรก็ตาม พวกเขากลับผ่อนปรนหนี้ระยะสั้นมากขึ้น

อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นระยะยาวพิเศษพุ่งสูงสุดเป็นประวัติการณ์เมื่อวันจันทร์ (6 ตุลาคม) และอัตราผลตอบแทนพันธบัตรฝรั่งเศสระยะยาวใกล้ระดับสูงสุดในรอบ 16 ปี ขณะที่อัตราผลตอบแทนพันธบัตรระยะสั้นเพิ่มขึ้นน้อยลง เนื่องจากความวุ่นวายทางการเมืองที่ส่งผลกระทบต่อตลาด

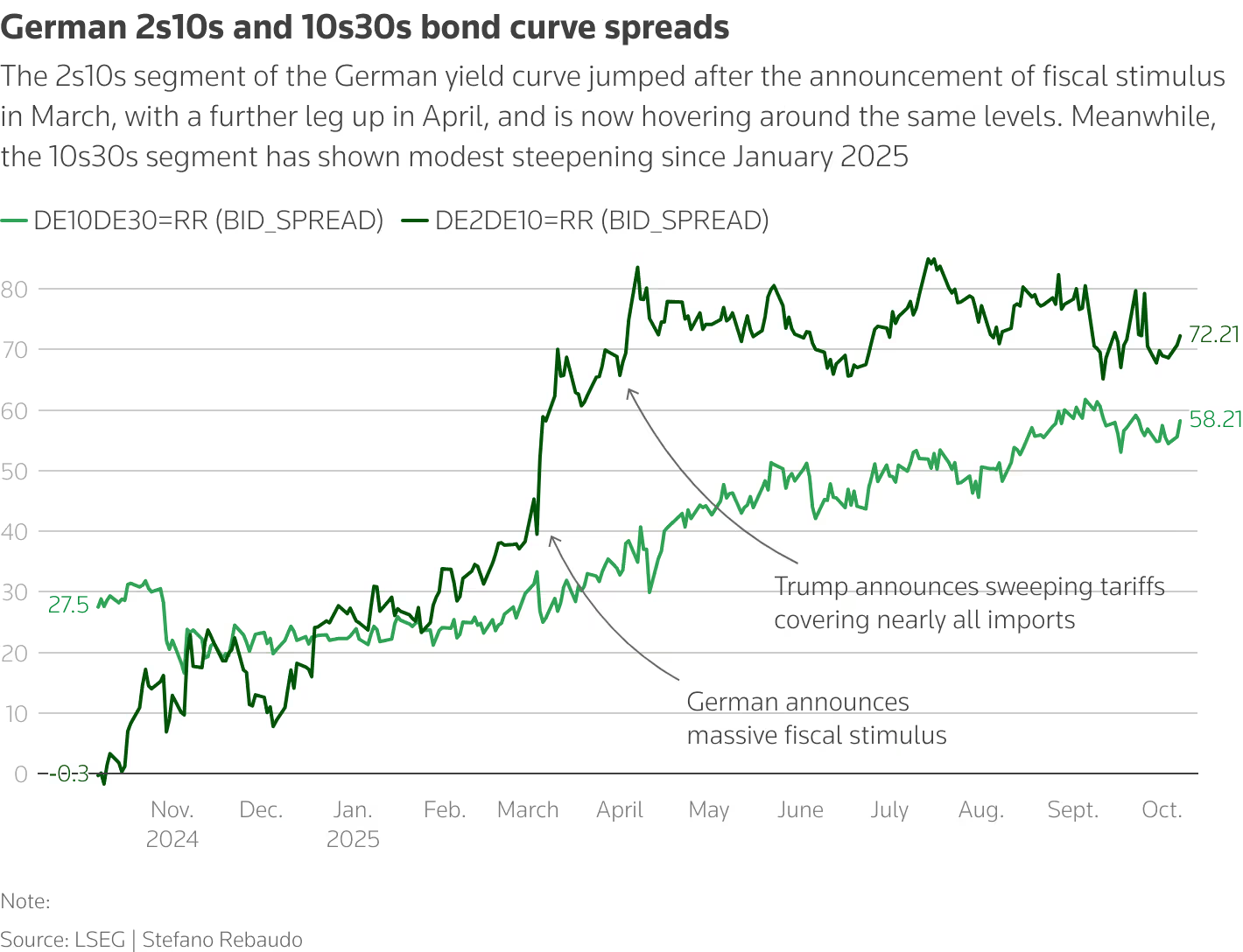

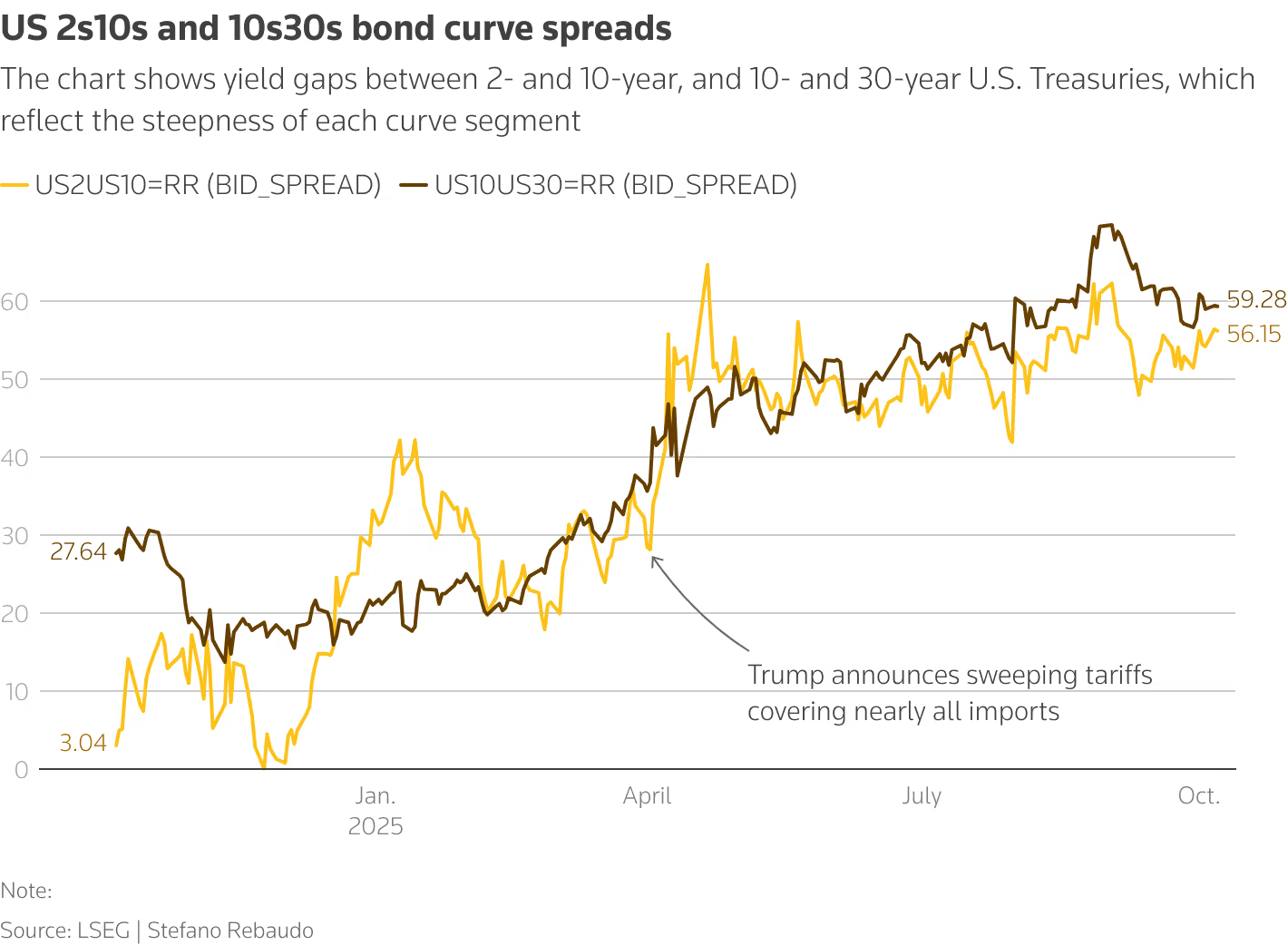

แนวโน้มนี้ หรือที่รู้จักกันในชื่อ "เส้นโค้งชันขึ้น" เป็นประเด็นร้อนในตลาดพันธบัตรในปีนี้ ส่วนต่างระหว่างพันธบัตรรัฐบาลเยอรมนีอายุ 10 ปี และ 30 ปี ขยายตัวขึ้น 36 จุดพื้นฐาน ขณะที่ในสหรัฐอเมริกาขยายตัวขึ้น 37 จุดพื้นฐาน และในญี่ปุ่นขยายตัวขึ้นประมาณ 40 จุดพื้นฐาน ส่วนต่างเหล่านี้พุ่งสูงสุดในช่วงต้นเดือนกันยายน และได้ลดลงหลังจากนั้น

ปัจจุบันสเปรด 10/30 ปีของเยอรมนีอยู่ที่ประมาณ 56 จุดพื้นฐาน ลดลงจาก 61.5 จุดพื้นฐานในช่วงต้นเดือนกันยายน แต่ยังคงอยู่ที่ประมาณสองเท่าของระดับในช่วงเวลาเดียวกันของปีที่แล้ว

(รูปภาพ: แนวโน้มอัตราผลตอบแทนพันธบัตรเยอรมัน 2/10 และ 10/30)

เยอรมนีได้ปรับปรุงกฎการคลังใหม่เมื่อต้นปีนี้ โดยเพิ่มการใช้จ่ายด้านโครงสร้างพื้นฐานและการป้องกันประเทศ และคาดว่าจะเพิ่มการขาดดุลงบประมาณจาก 60% เป็น 70% ของผลิตภัณฑ์มวลรวมในประเทศ

ฝรั่งเศสกำลังเผชิญกับวิกฤตทางการเมือง โดยมีปัญหาทางการเงินเป็นแกนหลัก และคาดว่าแหล่งสำคัญของความต้องการพันธบัตรโซนยูโรจะลดลง เนื่องจากกองทุนบำเหน็จบำนาญของเนเธอร์แลนด์จะไม่จำเป็นต้องถือพันธบัตรระยะยาวจำนวนมากอีกต่อไป หลังจากการปฏิรูปอุตสาหกรรม

เพื่อเป็นการตอบสนอง หน่วยงานหนี้แห่งชาติในสหรัฐฯ ยูโรโซน ญี่ปุ่น และประเทศอื่นๆ กำลังดำเนินการเพื่อป้องกันความผันผวนและความอ่อนแอของพันธบัตรระยะยาวโดยการขายพันธบัตรอายุสั้นและลดการออกพันธบัตรอายุยาว

“เรายังคงมีมุมมองขาขึ้นต่อแนวโน้มขาขึ้นของกราฟที่ทำให้การซื้อขายพันธบัตรรัฐบาลเยอรมนีและสหรัฐฯ มีแนวโน้มสูงขึ้น แม้ว่าเราจะลดการเปิดรับความเสี่ยงลงแล้ว เนื่องจากกราฟได้กลับสู่ภาวะปกติเป็นส่วนใหญ่” Konstantin Veit ผู้จัดการพอร์ตโฟลิโอของ PIMCO กล่าว

ความชันขึ้นของเส้นอัตราผลตอบแทนในเขตยูโรนั้นเกิดจากเบี้ยประกันความเสี่ยง (ความเสี่ยงทางการเมืองและการคลัง) เป็นหลัก มากกว่าการคาดหวังการเติบโตทางเศรษฐกิจที่ดี ซึ่งจะส่งแรงกดดันอย่างมากต่อยูโร

ในสหรัฐอเมริกา การถกเถียงไม่ได้มีเพียงเรื่องแนวโน้มหนี้สาธารณะเท่านั้น แต่ยังมีความกังวลเกี่ยวกับภาวะเงินเฟ้อและความเป็นอิสระของธนาคารกลางสหรัฐฯ ถึงแม้ว่าความเห็นโดยทั่วไปในปัจจุบันจะระบุว่าแรงกดดันด้านราคาที่เกิดจากภาษีศุลกากรจะมีอยู่เพียงระยะสั้นๆ ก็ตาม

ปัจจัยทั้งสองนี้อาจส่งผลให้เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ชันขึ้นอีก การรับรู้ใดๆ ที่ว่าเฟดกำลังยอมจำนนต่อแรงกดดันของทรัมป์ให้ลดอัตราดอกเบี้ยเร็วขึ้น อาจผลักดันให้คาดการณ์เงินเฟ้อและอัตราผลตอบแทนสูงขึ้น

Pinhao และคนอื่นๆ โต้แย้งว่าเส้นอัตราผลตอบแทนของสหรัฐฯ สะท้อนถึงสมมติฐานที่ว่าความเป็นอิสระของธนาคารกลางสหรัฐฯ ยังคงไม่เปลี่ยนแปลง และท้ายที่สุดแล้ว การขาดดุลงบประมาณจะเข้าใกล้การคาดการณ์ของรัฐบาลสหรัฐฯ เอง ซึ่งหมายความว่าการเพิ่มชันของอัตราผลตอบแทนอาจมีจำกัด

(ภาพ: แนวโน้มส่วนต่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระหว่าง 2/10 และ 10/30)

ท่ามกลางปัญหาทางการเงินที่แพร่หลายไปทั่วโลก ความยืดหยุ่นของเศรษฐกิจสหรัฐฯ และผลตอบแทนที่สูงขึ้นอาจทำให้เป็น "ทางเลือกที่แย่น้อยที่สุด" ซึ่งดึงดูดเงินทุนไหลเข้าและสนับสนุนดอลลาร์สหรัฐ

แม้ว่าหนี้ของรัฐบาลสหรัฐฯ จะสูงถึงประมาณ 120% ของ GDP หรือของญี่ปุ่นที่ 230% นักลงทุนยังคงสนใจในพันธบัตรระยะยาวพิเศษ

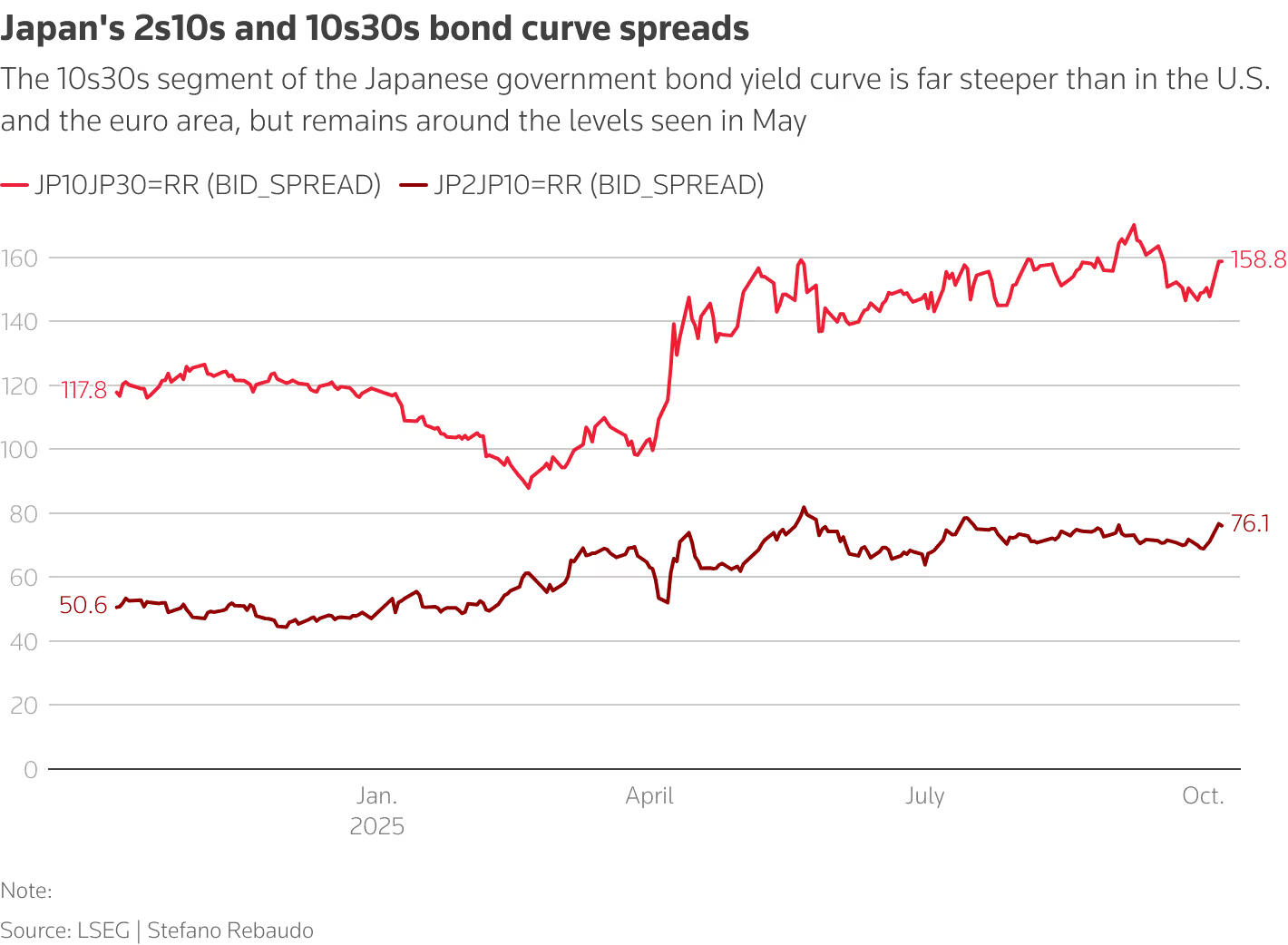

สเปรด 10/30 ปีของญี่ปุ่นอยู่ที่ประมาณ 160 จุดพื้นฐาน ในขณะที่ของเยอรมนีและสหรัฐอเมริกาอยู่ที่ 55 และ 57 จุดพื้นฐาน ตามลำดับ

“อัตราผลตอบแทนของ JGB ที่เพิ่มสูงขึ้นนั้น ส่วนใหญ่เป็นผลมาจากการนำระบบสภาพคล่องใหม่มาใช้สำหรับบริษัทประกันชีวิตของประเทศ ซึ่งไม่จำเป็นต้องถือพันธบัตรระยะยาวจำนวนมากอีกต่อไป” คอนสแตนตินแห่งปินเฮา กล่าว

(ภาพ: แนวโน้มส่วนต่างอัตราผลตอบแทนระหว่างพันธบัตรรัฐบาลญี่ปุ่น ณ วันที่ 10 กุมภาพันธ์ ถึง 30 ตุลาคม)

เส้นอัตราผลตอบแทนพันธบัตรญี่ปุ่นที่ชันขึ้นนั้นได้รับแรงผลักดันจากการเปลี่ยนแปลงเชิงโครงสร้างในการจัดสรรสินทรัพย์ภายในประเทศและการปรับนโยบายของธนาคารกลางให้กลับสู่ภาวะปกติ ซึ่งจะส่งผลกระทบที่ซับซ้อนต่อค่าเงินเยน อย่างไรก็ตาม ในระยะแรก ตลาดอาจให้ความสำคัญกับช่องว่างอัตราดอกเบี้ยโลกที่แคบลงมากกว่าการเพิ่มขึ้นของระดับสัมบูรณ์

แนวโน้มเส้นอัตราผลตอบแทนพันธบัตรที่ชันขึ้นส่งผลกระทบหลักต่อตลาดแลกเปลี่ยนเงินตราต่างประเทศผ่านส่วนต่างอัตราดอกเบี้ยและกระแสเงินทุน หากสถานการณ์ปัจจุบันยังคงดำเนินต่อไป คาดว่าจะช่วยพยุงค่าเงินดอลลาร์สหรัฐฯ ในระดับปานกลาง และกดดันค่าเงินยูโรและเยน แม้ว่าขอบเขตของผลกระทบจะแตกต่างกันไปในแต่ละประเทศ

เมื่อเวลา 14:43 น. ตามเวลาปักกิ่ง ดอลลาร์สหรัฐซื้อขายอยู่ที่ 153.10/11 เทียบกับเงินเยนของญี่ปุ่น

นักลงทุนรีบขายพันธบัตรระยะยาวที่ออกโดยรัฐบาล ซึ่งเพิ่มการใช้จ่าย หรือถูกมองว่าไม่ได้ดำเนินการมากพอที่จะควบคุมการเงินของตนเอง ทำให้ต้นทุนการกู้ยืมพุ่งสูงที่สุดในรอบหลายทศวรรษในบางประเทศ อย่างไรก็ตาม พวกเขากลับผ่อนปรนหนี้ระยะสั้นมากขึ้น

อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นระยะยาวพิเศษพุ่งสูงสุดเป็นประวัติการณ์เมื่อวันจันทร์ (6 ตุลาคม) และอัตราผลตอบแทนพันธบัตรฝรั่งเศสระยะยาวใกล้ระดับสูงสุดในรอบ 16 ปี ขณะที่อัตราผลตอบแทนพันธบัตรระยะสั้นเพิ่มขึ้นน้อยลง เนื่องจากความวุ่นวายทางการเมืองที่ส่งผลกระทบต่อตลาด

แรงกดดันด้านงบประมาณไม่น่าจะได้รับการแก้ไขในระยะสั้น

แนวโน้มนี้ หรือที่รู้จักกันในชื่อ "เส้นโค้งชันขึ้น" เป็นประเด็นร้อนในตลาดพันธบัตรในปีนี้ ส่วนต่างระหว่างพันธบัตรรัฐบาลเยอรมนีอายุ 10 ปี และ 30 ปี ขยายตัวขึ้น 36 จุดพื้นฐาน ขณะที่ในสหรัฐอเมริกาขยายตัวขึ้น 37 จุดพื้นฐาน และในญี่ปุ่นขยายตัวขึ้นประมาณ 40 จุดพื้นฐาน ส่วนต่างเหล่านี้พุ่งสูงสุดในช่วงต้นเดือนกันยายน และได้ลดลงหลังจากนั้น

ปัจจุบันสเปรด 10/30 ปีของเยอรมนีอยู่ที่ประมาณ 56 จุดพื้นฐาน ลดลงจาก 61.5 จุดพื้นฐานในช่วงต้นเดือนกันยายน แต่ยังคงอยู่ที่ประมาณสองเท่าของระดับในช่วงเวลาเดียวกันของปีที่แล้ว

(รูปภาพ: แนวโน้มอัตราผลตอบแทนพันธบัตรเยอรมัน 2/10 และ 10/30)

เยอรมนีได้ปรับปรุงกฎการคลังใหม่เมื่อต้นปีนี้ โดยเพิ่มการใช้จ่ายด้านโครงสร้างพื้นฐานและการป้องกันประเทศ และคาดว่าจะเพิ่มการขาดดุลงบประมาณจาก 60% เป็น 70% ของผลิตภัณฑ์มวลรวมในประเทศ

ฝรั่งเศสกำลังเผชิญกับวิกฤตทางการเมือง โดยมีปัญหาทางการเงินเป็นแกนหลัก และคาดว่าแหล่งสำคัญของความต้องการพันธบัตรโซนยูโรจะลดลง เนื่องจากกองทุนบำเหน็จบำนาญของเนเธอร์แลนด์จะไม่จำเป็นต้องถือพันธบัตรระยะยาวจำนวนมากอีกต่อไป หลังจากการปฏิรูปอุตสาหกรรม

เพื่อเป็นการตอบสนอง หน่วยงานหนี้แห่งชาติในสหรัฐฯ ยูโรโซน ญี่ปุ่น และประเทศอื่นๆ กำลังดำเนินการเพื่อป้องกันความผันผวนและความอ่อนแอของพันธบัตรระยะยาวโดยการขายพันธบัตรอายุสั้นและลดการออกพันธบัตรอายุยาว

“เรายังคงมีมุมมองขาขึ้นต่อแนวโน้มขาขึ้นของกราฟที่ทำให้การซื้อขายพันธบัตรรัฐบาลเยอรมนีและสหรัฐฯ มีแนวโน้มสูงขึ้น แม้ว่าเราจะลดการเปิดรับความเสี่ยงลงแล้ว เนื่องจากกราฟได้กลับสู่ภาวะปกติเป็นส่วนใหญ่” Konstantin Veit ผู้จัดการพอร์ตโฟลิโอของ PIMCO กล่าว

ความชันขึ้นของเส้นอัตราผลตอบแทนในเขตยูโรนั้นเกิดจากเบี้ยประกันความเสี่ยง (ความเสี่ยงทางการเมืองและการคลัง) เป็นหลัก มากกว่าการคาดหวังการเติบโตทางเศรษฐกิจที่ดี ซึ่งจะส่งแรงกดดันอย่างมากต่อยูโร

ความเสี่ยงกำลังเกิดขึ้นในสหรัฐฯ

ในสหรัฐอเมริกา การถกเถียงไม่ได้มีเพียงเรื่องแนวโน้มหนี้สาธารณะเท่านั้น แต่ยังมีความกังวลเกี่ยวกับภาวะเงินเฟ้อและความเป็นอิสระของธนาคารกลางสหรัฐฯ ถึงแม้ว่าความเห็นโดยทั่วไปในปัจจุบันจะระบุว่าแรงกดดันด้านราคาที่เกิดจากภาษีศุลกากรจะมีอยู่เพียงระยะสั้นๆ ก็ตาม

ปัจจัยทั้งสองนี้อาจส่งผลให้เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ชันขึ้นอีก การรับรู้ใดๆ ที่ว่าเฟดกำลังยอมจำนนต่อแรงกดดันของทรัมป์ให้ลดอัตราดอกเบี้ยเร็วขึ้น อาจผลักดันให้คาดการณ์เงินเฟ้อและอัตราผลตอบแทนสูงขึ้น

Pinhao และคนอื่นๆ โต้แย้งว่าเส้นอัตราผลตอบแทนของสหรัฐฯ สะท้อนถึงสมมติฐานที่ว่าความเป็นอิสระของธนาคารกลางสหรัฐฯ ยังคงไม่เปลี่ยนแปลง และท้ายที่สุดแล้ว การขาดดุลงบประมาณจะเข้าใกล้การคาดการณ์ของรัฐบาลสหรัฐฯ เอง ซึ่งหมายความว่าการเพิ่มชันของอัตราผลตอบแทนอาจมีจำกัด

(ภาพ: แนวโน้มส่วนต่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระหว่าง 2/10 และ 10/30)

ท่ามกลางปัญหาทางการเงินที่แพร่หลายไปทั่วโลก ความยืดหยุ่นของเศรษฐกิจสหรัฐฯ และผลตอบแทนที่สูงขึ้นอาจทำให้เป็น "ทางเลือกที่แย่น้อยที่สุด" ซึ่งดึงดูดเงินทุนไหลเข้าและสนับสนุนดอลลาร์สหรัฐ

เส้นอัตราผลตอบแทนของญี่ปุ่นชันขึ้นอย่างมีนัยสำคัญ

แม้ว่าหนี้ของรัฐบาลสหรัฐฯ จะสูงถึงประมาณ 120% ของ GDP หรือของญี่ปุ่นที่ 230% นักลงทุนยังคงสนใจในพันธบัตรระยะยาวพิเศษ

สเปรด 10/30 ปีของญี่ปุ่นอยู่ที่ประมาณ 160 จุดพื้นฐาน ในขณะที่ของเยอรมนีและสหรัฐอเมริกาอยู่ที่ 55 และ 57 จุดพื้นฐาน ตามลำดับ

“อัตราผลตอบแทนของ JGB ที่เพิ่มสูงขึ้นนั้น ส่วนใหญ่เป็นผลมาจากการนำระบบสภาพคล่องใหม่มาใช้สำหรับบริษัทประกันชีวิตของประเทศ ซึ่งไม่จำเป็นต้องถือพันธบัตรระยะยาวจำนวนมากอีกต่อไป” คอนสแตนตินแห่งปินเฮา กล่าว

(ภาพ: แนวโน้มส่วนต่างอัตราผลตอบแทนระหว่างพันธบัตรรัฐบาลญี่ปุ่น ณ วันที่ 10 กุมภาพันธ์ ถึง 30 ตุลาคม)

เส้นอัตราผลตอบแทนพันธบัตรญี่ปุ่นที่ชันขึ้นนั้นได้รับแรงผลักดันจากการเปลี่ยนแปลงเชิงโครงสร้างในการจัดสรรสินทรัพย์ภายในประเทศและการปรับนโยบายของธนาคารกลางให้กลับสู่ภาวะปกติ ซึ่งจะส่งผลกระทบที่ซับซ้อนต่อค่าเงินเยน อย่างไรก็ตาม ในระยะแรก ตลาดอาจให้ความสำคัญกับช่องว่างอัตราดอกเบี้ยโลกที่แคบลงมากกว่าการเพิ่มขึ้นของระดับสัมบูรณ์

แนวโน้มเส้นอัตราผลตอบแทนพันธบัตรที่ชันขึ้นส่งผลกระทบหลักต่อตลาดแลกเปลี่ยนเงินตราต่างประเทศผ่านส่วนต่างอัตราดอกเบี้ยและกระแสเงินทุน หากสถานการณ์ปัจจุบันยังคงดำเนินต่อไป คาดว่าจะช่วยพยุงค่าเงินดอลลาร์สหรัฐฯ ในระดับปานกลาง และกดดันค่าเงินยูโรและเยน แม้ว่าขอบเขตของผลกระทบจะแตกต่างกันไปในแต่ละประเทศ

เมื่อเวลา 14:43 น. ตามเวลาปักกิ่ง ดอลลาร์สหรัฐซื้อขายอยู่ที่ 153.10/11 เทียบกับเงินเยนของญี่ปุ่น

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง