ช่องทางการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ เริ่มต้นแล้วหรือยัง? การสำรวจแนวโน้มอัตราดอกเบี้ยจากประวัติศาสตร์

2025-10-09 16:15:40

เมื่อเดือนที่แล้ว ผู้กำหนดนโยบายของธนาคารกลางสหรัฐฯ ตัดสินใจลดอัตราดอกเบี้ยลง 25 จุดพื้นฐาน เหลือช่วง 4.00% ถึง 4.25% ซึ่งถือเป็นการผ่อนคลายนโยบายการเงินครั้งแรกนับตั้งแต่เดือนธันวาคม 2567 เจอโรม พาวเวลล์ ประธานธนาคารกลางสหรัฐฯ กล่าวว่าการลดอัตราดอกเบี้ยครั้งนี้เป็นมาตรการ "การจัดการความเสี่ยง" ท่ามกลางสัญญาณความอ่อนแอในตลาดแรงงานสหรัฐฯ

การปรับลดอัตราดอกเบี้ยที่คาดการณ์กันอย่างกว้างขวางเกิดขึ้นหลังจากข้อมูลแสดงให้เห็นว่าอัตราการว่างงานเพิ่มขึ้นเล็กน้อยเป็น 4.3% ในเดือนสิงหาคม 2568 จาก 4.2% ในเดือนกรกฎาคม มองไปข้างหน้า อัตราการว่างงานยังคงอยู่ในช่วง 4%-4.2% ตั้งแต่เดือนพฤษภาคม 2567 ถึงกรกฎาคม 2568 หลังจากแตะระดับต่ำสุดเป็นประวัติการณ์ที่ 3.4% ในเดือนเมษายน 2566 หากพิจารณาตามมาตรฐานในอดีต อัตราการว่างงาน 4.3% ยังคงเป็นระดับที่ค่อนข้างดี อัตราการว่างงานตามธรรมชาติ (อัตราการว่างงานเมื่อมีการจ้างงานเต็มที่) ลดลงอย่างต่อเนื่องในช่วงหลายทศวรรษที่ผ่านมา และปัจจุบันคาดการณ์ว่าอยู่ระหว่าง 4.3% ถึง 4.5%

นอกจากอัตราการว่างงานที่เพิ่มขึ้นแล้ว ตัวชี้วัดอื่นๆ ยังชี้ให้เห็นถึงตลาดแรงงานที่ชะลอตัวลงด้วย โดยระยะเวลาการว่างงานเพิ่มขึ้นเป็น 24.5 สัปดาห์ในเดือนสิงหาคม 2568 ซึ่งยาวนานกว่า 21 สัปดาห์ในเดือนสิงหาคม 2567 อย่างมีนัยสำคัญ และเป็นระดับสูงสุดนับตั้งแต่เดือนเมษายน 2565 จำนวนผู้ที่ยังคงได้รับสวัสดิการว่างงานได้เพิ่มขึ้นสูงสุดนับตั้งแต่ฤดูใบไม้ร่วงปี 2564 อัตราการว่างงานในกลุ่ม U-6 ที่เพิ่มขึ้นจาก 7.9% ในเดือนกรกฎาคมเป็น 8.1% ในเดือนสิงหาคมก็เป็นปัจจัยสนับสนุนแนวโน้มนี้เช่นกัน ซึ่งหมายความว่าเมื่อว่างงานแล้ว แรงงานจะใช้เวลานานขึ้นในการหางานใหม่

ธนาคารกลางสหรัฐฯ มีหน้าที่สองประการ คือ การทำให้มีการจ้างงานสูงสุดและการรักษาเสถียรภาพด้านราคา หน้าที่ที่สองถือเป็นความท้าทายมาตั้งแต่ปี 2564 เนื่องจากอัตราเงินเฟ้อสูงกว่าเป้าหมายนโยบายที่ 2% อย่างต่อเนื่อง ณ เวลาที่ปรับลดอัตราดอกเบี้ยเมื่อวันที่ 17 กันยายน 2568 ดัชนีราคาค่าใช้จ่ายเพื่อการบริโภคส่วนบุคคลโดยรวมเพิ่มขึ้น 2.6% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนกรกฎาคม และดัชนีราคาผู้บริโภคเพิ่มขึ้น 2.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนสิงหาคม

ในอดีต เฟดอ้างถึงการเคลื่อนไหวในระยะสั้นเพื่อปรับขึ้นหรือลดอัตราดอกเบี้ยว่าเป็น "การบริหารความเสี่ยง" "การปรับนโยบาย" หรือ "การปรับกลางรอบ"

การลดอัตราดอกเบี้ยในสภาพแวดล้อมปัจจุบันที่มีอัตราการว่างงานค่อนข้างต่ำทำให้เกิดคำถามสำคัญสี่ประการ:

เฟดลดอัตราดอกเบี้ยบ่อยเพียงใดเมื่ออัตราการว่างงานต่ำกว่า 4.6%?

โดยปกติแล้ว หลังจากการปรับลดอัตราดอกเบี้ยรอบแรกเสร็จสิ้นแล้ว ธนาคารกลางสหรัฐฯ จะยังคงปรับลดอัตราดอกเบี้ยในระยะสั้นอีกกี่ครั้ง?

ผลกระทบดังกล่าวมีต่อตลาดพันธบัตรกระทรวงการคลังอย่างไรบ้าง?

ตลาดหุ้นจะตอบสนองอย่างไรเมื่อมีการปรับเปลี่ยนนโยบายดังกล่าว?

การปรับลดอัตราดอกเบี้ยของเฟดมักเกิดขึ้นในขณะที่ความตึงเครียดทางภูมิรัฐศาสตร์เพิ่มสูงขึ้น หรือตัวชี้วัดทางเศรษฐกิจบางตัวเริ่มแสดงสัญญาณชะลอตัว การปรับลดอัตราดอกเบี้ยเหล่านี้มักเกิดขึ้นในช่วงเวลาสำคัญที่เฟดกำลังพยายามสร้างสมดุลระหว่างเป้าหมายนโยบายสองประการ

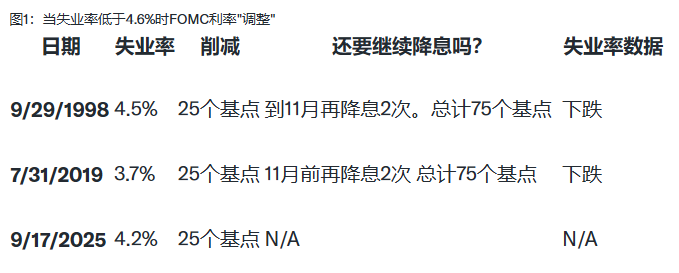

นับตั้งแต่ทศวรรษ 1970 ตามที่แสดงในรูปที่ 1 เฟดได้ลดอัตราดอกเบี้ยเพียงสามครั้งเท่านั้นเมื่ออัตราการว่างงานต่ำกว่า 4.6% ซึ่งถือเป็นการเคลื่อนไหว "ปรับตัว"

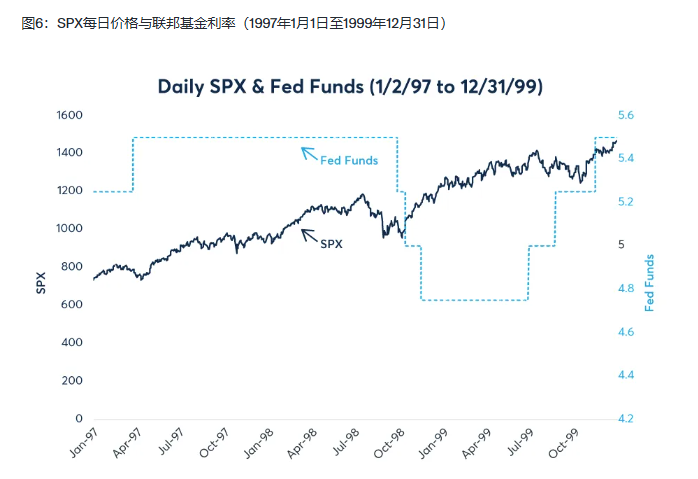

เมื่อวันที่ 17 สิงหาคม 1998 รัสเซียได้ลดค่าเงิน ผิดนัดชำระหนี้สกุลเงินรูเบิล และระงับการชำระเงินให้แก่เจ้าหนี้ต่างประเทศของสถาบันการเงินของรัสเซีย ซึ่งเป็นการเคลื่อนไหวที่ส่งผลกระทบอย่างรุนแรงต่อตลาดโลก ต่อมาส่วนต่างของเครดิตก็กว้างขึ้น และกองทุนเฮดจ์ฟันด์ชั้นนำอย่าง Long-Term Capital Management ก็ล้มละลาย

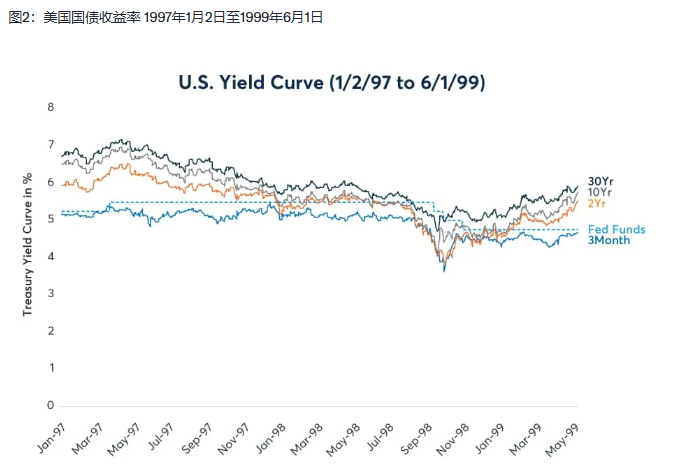

อัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางสหรัฐฯ ยังคงอยู่ที่ 5.5% ตั้งแต่วันที่ 25 มีนาคม 2540 จนกระทั่งการประชุมคณะกรรมการกำหนดนโยบายการเงิน (FOMC) ของรัฐบาลกลางสหรัฐฯ เมื่อวันที่ 29 กันยายน 2541 อลัน กรีนสแปน ประธานธนาคารกลางสหรัฐฯ ในขณะนั้น ได้ลดอัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางลง 25 จุดพื้นฐาน จาก 5.5% เหลือ 5.25% เพื่อรับมือกับวิกฤตหนี้สาธารณะในรัสเซีย และเพื่อ "บรรเทาผลกระทบจากเศรษฐกิจต่างประเทศที่อ่อนแอลงและภาวะการเงินภายในประเทศที่ตึงตัวต่อการเติบโตทางเศรษฐกิจของสหรัฐฯ ในอนาคต" มีการลดอัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางอีกสองครั้ง 25 จุดพื้นฐาน ในวันที่ 15 ตุลาคม 2541 (ระหว่างการประชุม FOMC) และในวันที่ 17 พฤศจิกายน 2541 ทำให้อัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางสหรัฐฯ อยู่ที่ 4.75%

หลังจากการขึ้นอัตราดอกเบี้ยในเดือนมีนาคม พ.ศ. 2540 อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ยังคงลดลงอย่างต่อเนื่องทั้งก่อนและระหว่างการลดอัตราดอกเบี้ยสองครั้งแรกในปี พ.ศ. 2541 จากนั้นจึงเริ่มสูงขึ้นก่อนการลดอัตราดอกเบี้ยครั้งที่สาม และยังคงมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง (รูปที่ 2) ในช่วงเวลาดังกล่าว อัตราการว่างงานยังคงลดลงอย่างต่อเนื่อง

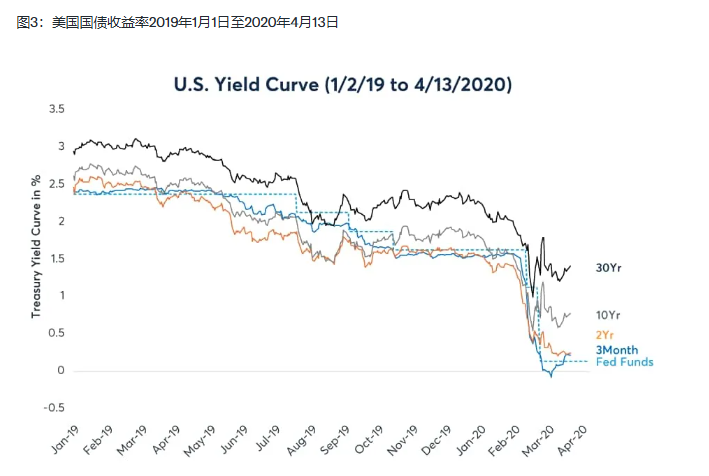

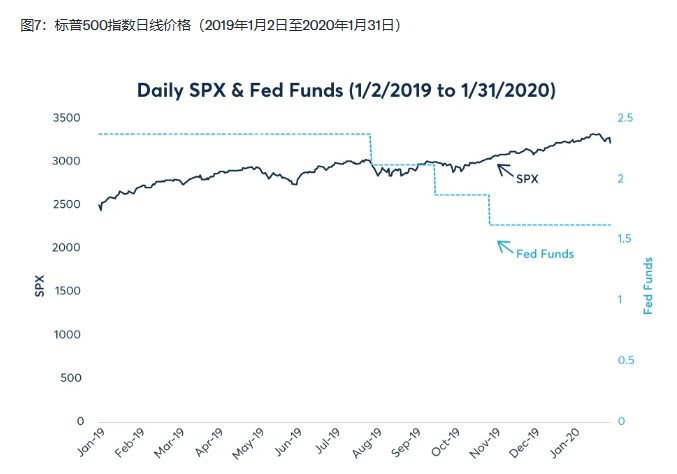

ณ วันที่ 31 กรกฎาคม 2562 อัตราการว่างงานอยู่ที่ระดับต่ำสุดเป็นประวัติการณ์ที่ 3.7% และในเดือนมิถุนายน ดัชนี PCE และดัชนี CPI เพิ่มขึ้น 1.4% และ 1.6% ตามลำดับเมื่อเทียบกับปีก่อนหน้า ธนาคารกลางสหรัฐฯ ได้ปรับลดอัตราดอกเบี้ยนโยบายเฉลี่ยลง 25 จุดพื้นฐาน สู่ระดับ 2.125% และปรับลดอีก 25 จุดพื้นฐานในเดือนกันยายนและตุลาคม ทำให้อัตราดอกเบี้ยเงินทุนของรัฐบาลกลางเฉลี่ยอยู่ที่ 1.625%

ธนาคารกลางสหรัฐฯ ได้ปรับลดอัตราดอกเบี้ยลงสามครั้งในปี 2562 แม้ว่าตลาดแรงงานจะแข็งแกร่งมากและอัตราการว่างงานอยู่ในระดับต่ำสุดในรอบ 50 ปี รายงานการประชุมคณะกรรมการกำหนดนโยบายการเงิน (FOMC) ประจำเดือนกรกฎาคม 2562 ระบุว่า เหตุผลของการปรับลดอัตราดอกเบี้ยในปี 2562 ประกอบด้วย "สัญญาณการชะลอตัวของกิจกรรมทางเศรษฐกิจในช่วงหลายไตรมาสที่ผ่านมา" "การเติบโตทางเศรษฐกิจในต่างประเทศชะลอตัวลงอย่างเห็นได้ชัด" และความกังวลเกี่ยวกับภาวะเงินเฟ้อที่ต่ำกว่าเป้าหมาย 2% เป็นเวลานาน คณะกรรมการกำหนดนโยบายการเงิน (FOMC) ถือว่าการตัดสินใจครั้งนี้เป็น "การบริหารความเสี่ยงอย่างรอบคอบ"

ก่อนเดือนกรกฎาคม 2019 เฟดได้ปรับอัตราดอกเบี้ยครั้งล่าสุดในเดือนธันวาคม 2018 เมื่อได้ปรับขึ้นอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางจาก 2.125% เป็น 2.375%

ในช่วงปรับตัวปี 2019 อัตราการว่างงานลดลงจาก 3.7% เหลือ 3.5% จนกระทั่งในเดือนมีนาคม 2020 เมื่อ COVID-19 เข้ามามีบทบาทในชีวิตของเรา และตัวเลขก็พุ่งขึ้นมาที่ 4.4%

อัตราผลตอบแทนพันธบัตรอายุ 30 ปีเพิ่มขึ้นหลังจากการลดอัตราดอกเบี้ยครั้งที่สองของเฟด และอัตราผลตอบแทนพันธบัตรอายุ 10 ปีเพิ่มขึ้นหลังจากการลดอัตราดอกเบี้ยครั้งที่สาม (รูปที่ 3)

การปรับอัตราดอกเบี้ยครั้งล่าสุดของเฟดคือการลดอัตราดอกเบี้ยลง 25 จุดพื้นฐาน เมื่อวันที่ 17 กันยายน 2568 เนื่องจากตัวชี้วัดทางเศรษฐกิจหลายตัวบ่งชี้ว่าตลาดแรงงานกำลังชะลอตัว ในการแถลงข่าวครั้งต่อมา พาวเวลล์กล่าวว่า หลังจากที่เฟดให้ความสำคัญกับเสถียรภาพด้านราคาในช่วงไม่กี่ปีที่ผ่านมา ปัจจุบันเฟดเชื่อว่าความเสี่ยงด้านลบต่อตลาดแรงงานได้เพิ่มขึ้น

รูปที่ 4 แสดงอัตราดอกเบี้ยนโยบายและเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลก่อนการปรับลดอัตราดอกเบี้ย "เพื่อบริหารความเสี่ยง" ของเฟดเมื่อเร็วๆ นี้ หลังจากการปรับลดอัตราดอกเบี้ยในฤดูใบไม้ร่วงปี 2567 เส้นอัตราผลตอบแทนส่วนปลายยาวได้ขยับสูงขึ้น นับตั้งแต่วันที่ 17 กันยายน เส้นอัตราผลตอบแทนโดยรวมมีแนวโน้มเพิ่มขึ้น

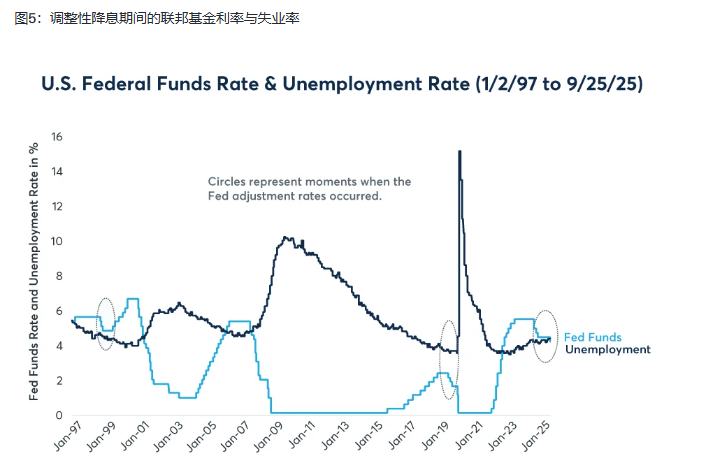

วงกลมจุดสีดำในรูปที่ 5 แสดงถึงจุดที่ธนาคารกลางสหรัฐฯ ปรับการลดอัตราดอกเบี้ย รวมถึงการเปลี่ยนแปลงของอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางและอัตราการว่างงานในช่วงหลายเดือนต่อมา

เมื่อค่าเงินรูเบิลรัสเซียอ่อนค่าลงในวันที่ 17 สิงหาคม 1998 ดัชนี S&P 500 (SPX) ได้ลดลงไปแล้ว 10.4% จากจุดสูงสุดในวันที่ 17 กรกฎาคม ภายในวันที่ 14 สิงหาคม และแตะจุดต่ำสุดในวันที่ 31 สิงหาคม หลังจากร่วงลง 19.3% (รูปที่ 6) ในวันที่ 8 ตุลาคม 1998 ก่อนที่ธนาคารกลางสหรัฐฯ (เฟด) จะทำการลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานเป็นครั้งที่สองในวันที่ 15 ตุลาคม ดัชนี S&P 500 ได้กลับมาทดสอบจุดต่ำสุดอีกครั้ง ต่อมาตลาดหุ้นเริ่มฟื้นตัว และในช่วงกลางเดือนธันวาคม ดัชนี S&P 500 ก็สามารถทะลุจุดสูงสุดเดิมได้

ก่อนการปรับลดอัตราดอกเบี้ยในเดือนกรกฎาคม 2019 ดัชนี S&P 500 เคลื่อนไหวในแนวราบโดยมีการเคลื่อนไหวขึ้นเล็กน้อย หลังจากแตะระดับสูงสุดเมื่อวันที่ 26 กรกฎาคม 2019 ดัชนีก็ลดลง 1.5% หลังจากที่ธนาคารกลางสหรัฐฯ ปรับลดอัตราดอกเบี้ยเมื่อวันที่ 31 กรกฎาคม อย่างไรก็ตาม ดัชนี S&P 500 ร่วงลงแตะระดับต่ำสุดเมื่อวันที่ 14 สิงหาคม โดยปรับตัวลดลง 5.6% ก่อนที่จะแตะระดับสูงสุดใหม่ในวันที่ 28 ตุลาคม (รูปที่ 7)

ในปีที่ผ่านมา เมื่ออัตราการว่างงานอยู่ต่ำกว่า 4.6% เฟดได้ดำเนินการปรับนโยบาย 25 จุดพื้นฐาน และต่อมาได้ลดอัตราดอกเบี้ยลงอีก 25 จุดพื้นฐาน

ตลาดจะตีความการลดอัตราดอกเบี้ยครั้งนี้ว่าเป็นจุดเริ่มต้นของวัฏจักรการลดอัตราดอกเบี้ยแบบ "การปรับอัตราดอกเบี้ยกลางวัฏจักร" แทนที่จะเป็นเหตุการณ์ที่เกิดขึ้นเพียงลำพัง หากตลาดคาดการณ์โดยทั่วไปว่าเฟดจะลดอัตราดอกเบี้ยอีกสองครั้งในอีกไม่กี่เดือนข้างหน้า การคาดการณ์ล่วงหน้านี้จะสะท้อนให้เห็นในอัตราแลกเปลี่ยนล่วงหน้า นักลงทุนมีแนวโน้มที่จะขายดอลลาร์สหรัฐฯ ล่วงหน้า ซึ่งจะทำให้เกิดแรงกดดันต่อดอลลาร์สหรัฐฯ อย่างต่อเนื่องก่อนที่จะมีการลดอัตราดอกเบี้ยอย่างเต็มรูปแบบ

เส้นอัตราผลตอบแทนมีแนวโน้มที่จะทรงตัวหรือชันขึ้นในช่วงหลายเดือนหลังจากการปรับลดอัตราดอกเบี้ย เฟดจะทำตามรูปแบบเดิมและจะลดอัตราดอกเบี้ยอีก 25 จุดพื้นฐานในอีกไม่กี่เดือนข้างหน้าหรือไม่

เวลา 16:11 น. ตามเวลาปักกิ่ง ดัชนีดอลลาร์สหรัฐฯ อยู่ที่ระดับ 99.04

การปรับลดอัตราดอกเบี้ยที่คาดการณ์กันอย่างกว้างขวางเกิดขึ้นหลังจากข้อมูลแสดงให้เห็นว่าอัตราการว่างงานเพิ่มขึ้นเล็กน้อยเป็น 4.3% ในเดือนสิงหาคม 2568 จาก 4.2% ในเดือนกรกฎาคม มองไปข้างหน้า อัตราการว่างงานยังคงอยู่ในช่วง 4%-4.2% ตั้งแต่เดือนพฤษภาคม 2567 ถึงกรกฎาคม 2568 หลังจากแตะระดับต่ำสุดเป็นประวัติการณ์ที่ 3.4% ในเดือนเมษายน 2566 หากพิจารณาตามมาตรฐานในอดีต อัตราการว่างงาน 4.3% ยังคงเป็นระดับที่ค่อนข้างดี อัตราการว่างงานตามธรรมชาติ (อัตราการว่างงานเมื่อมีการจ้างงานเต็มที่) ลดลงอย่างต่อเนื่องในช่วงหลายทศวรรษที่ผ่านมา และปัจจุบันคาดการณ์ว่าอยู่ระหว่าง 4.3% ถึง 4.5%

นอกจากอัตราการว่างงานที่เพิ่มขึ้นแล้ว ตัวชี้วัดอื่นๆ ยังชี้ให้เห็นถึงตลาดแรงงานที่ชะลอตัวลงด้วย โดยระยะเวลาการว่างงานเพิ่มขึ้นเป็น 24.5 สัปดาห์ในเดือนสิงหาคม 2568 ซึ่งยาวนานกว่า 21 สัปดาห์ในเดือนสิงหาคม 2567 อย่างมีนัยสำคัญ และเป็นระดับสูงสุดนับตั้งแต่เดือนเมษายน 2565 จำนวนผู้ที่ยังคงได้รับสวัสดิการว่างงานได้เพิ่มขึ้นสูงสุดนับตั้งแต่ฤดูใบไม้ร่วงปี 2564 อัตราการว่างงานในกลุ่ม U-6 ที่เพิ่มขึ้นจาก 7.9% ในเดือนกรกฎาคมเป็น 8.1% ในเดือนสิงหาคมก็เป็นปัจจัยสนับสนุนแนวโน้มนี้เช่นกัน ซึ่งหมายความว่าเมื่อว่างงานแล้ว แรงงานจะใช้เวลานานขึ้นในการหางานใหม่

ธนาคารกลางสหรัฐฯ มีหน้าที่สองประการ คือ การทำให้มีการจ้างงานสูงสุดและการรักษาเสถียรภาพด้านราคา หน้าที่ที่สองถือเป็นความท้าทายมาตั้งแต่ปี 2564 เนื่องจากอัตราเงินเฟ้อสูงกว่าเป้าหมายนโยบายที่ 2% อย่างต่อเนื่อง ณ เวลาที่ปรับลดอัตราดอกเบี้ยเมื่อวันที่ 17 กันยายน 2568 ดัชนีราคาค่าใช้จ่ายเพื่อการบริโภคส่วนบุคคลโดยรวมเพิ่มขึ้น 2.6% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนกรกฎาคม และดัชนีราคาผู้บริโภคเพิ่มขึ้น 2.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนสิงหาคม

ในอดีต เฟดอ้างถึงการเคลื่อนไหวในระยะสั้นเพื่อปรับขึ้นหรือลดอัตราดอกเบี้ยว่าเป็น "การบริหารความเสี่ยง" "การปรับนโยบาย" หรือ "การปรับกลางรอบ"

การลดอัตราดอกเบี้ยในสภาพแวดล้อมปัจจุบันที่มีอัตราการว่างงานค่อนข้างต่ำทำให้เกิดคำถามสำคัญสี่ประการ:

เฟดลดอัตราดอกเบี้ยบ่อยเพียงใดเมื่ออัตราการว่างงานต่ำกว่า 4.6%?

โดยปกติแล้ว หลังจากการปรับลดอัตราดอกเบี้ยรอบแรกเสร็จสิ้นแล้ว ธนาคารกลางสหรัฐฯ จะยังคงปรับลดอัตราดอกเบี้ยในระยะสั้นอีกกี่ครั้ง?

ผลกระทบดังกล่าวมีต่อตลาดพันธบัตรกระทรวงการคลังอย่างไรบ้าง?

ตลาดหุ้นจะตอบสนองอย่างไรเมื่อมีการปรับเปลี่ยนนโยบายดังกล่าว?

เฟดลดอัตราดอกเบี้ยบ่อยเพียงใดเมื่ออัตราการว่างงานต่ำกว่า 4.6%?

การปรับลดอัตราดอกเบี้ยของเฟดมักเกิดขึ้นในขณะที่ความตึงเครียดทางภูมิรัฐศาสตร์เพิ่มสูงขึ้น หรือตัวชี้วัดทางเศรษฐกิจบางตัวเริ่มแสดงสัญญาณชะลอตัว การปรับลดอัตราดอกเบี้ยเหล่านี้มักเกิดขึ้นในช่วงเวลาสำคัญที่เฟดกำลังพยายามสร้างสมดุลระหว่างเป้าหมายนโยบายสองประการ

นับตั้งแต่ทศวรรษ 1970 ตามที่แสดงในรูปที่ 1 เฟดได้ลดอัตราดอกเบี้ยเพียงสามครั้งเท่านั้นเมื่ออัตราการว่างงานต่ำกว่า 4.6% ซึ่งถือเป็นการเคลื่อนไหว "ปรับตัว"

การปรับอัตราดอกเบี้ยปี 1998

เมื่อวันที่ 17 สิงหาคม 1998 รัสเซียได้ลดค่าเงิน ผิดนัดชำระหนี้สกุลเงินรูเบิล และระงับการชำระเงินให้แก่เจ้าหนี้ต่างประเทศของสถาบันการเงินของรัสเซีย ซึ่งเป็นการเคลื่อนไหวที่ส่งผลกระทบอย่างรุนแรงต่อตลาดโลก ต่อมาส่วนต่างของเครดิตก็กว้างขึ้น และกองทุนเฮดจ์ฟันด์ชั้นนำอย่าง Long-Term Capital Management ก็ล้มละลาย

อัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางสหรัฐฯ ยังคงอยู่ที่ 5.5% ตั้งแต่วันที่ 25 มีนาคม 2540 จนกระทั่งการประชุมคณะกรรมการกำหนดนโยบายการเงิน (FOMC) ของรัฐบาลกลางสหรัฐฯ เมื่อวันที่ 29 กันยายน 2541 อลัน กรีนสแปน ประธานธนาคารกลางสหรัฐฯ ในขณะนั้น ได้ลดอัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางลง 25 จุดพื้นฐาน จาก 5.5% เหลือ 5.25% เพื่อรับมือกับวิกฤตหนี้สาธารณะในรัสเซีย และเพื่อ "บรรเทาผลกระทบจากเศรษฐกิจต่างประเทศที่อ่อนแอลงและภาวะการเงินภายในประเทศที่ตึงตัวต่อการเติบโตทางเศรษฐกิจของสหรัฐฯ ในอนาคต" มีการลดอัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางอีกสองครั้ง 25 จุดพื้นฐาน ในวันที่ 15 ตุลาคม 2541 (ระหว่างการประชุม FOMC) และในวันที่ 17 พฤศจิกายน 2541 ทำให้อัตราดอกเบี้ยเงินกองทุนของรัฐบาลกลางสหรัฐฯ อยู่ที่ 4.75%

หลังจากการขึ้นอัตราดอกเบี้ยในเดือนมีนาคม พ.ศ. 2540 อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ยังคงลดลงอย่างต่อเนื่องทั้งก่อนและระหว่างการลดอัตราดอกเบี้ยสองครั้งแรกในปี พ.ศ. 2541 จากนั้นจึงเริ่มสูงขึ้นก่อนการลดอัตราดอกเบี้ยครั้งที่สาม และยังคงมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง (รูปที่ 2) ในช่วงเวลาดังกล่าว อัตราการว่างงานยังคงลดลงอย่างต่อเนื่อง

การปรับอัตราดอกเบี้ยเดือนกรกฎาคม 2562

ณ วันที่ 31 กรกฎาคม 2562 อัตราการว่างงานอยู่ที่ระดับต่ำสุดเป็นประวัติการณ์ที่ 3.7% และในเดือนมิถุนายน ดัชนี PCE และดัชนี CPI เพิ่มขึ้น 1.4% และ 1.6% ตามลำดับเมื่อเทียบกับปีก่อนหน้า ธนาคารกลางสหรัฐฯ ได้ปรับลดอัตราดอกเบี้ยนโยบายเฉลี่ยลง 25 จุดพื้นฐาน สู่ระดับ 2.125% และปรับลดอีก 25 จุดพื้นฐานในเดือนกันยายนและตุลาคม ทำให้อัตราดอกเบี้ยเงินทุนของรัฐบาลกลางเฉลี่ยอยู่ที่ 1.625%

ธนาคารกลางสหรัฐฯ ได้ปรับลดอัตราดอกเบี้ยลงสามครั้งในปี 2562 แม้ว่าตลาดแรงงานจะแข็งแกร่งมากและอัตราการว่างงานอยู่ในระดับต่ำสุดในรอบ 50 ปี รายงานการประชุมคณะกรรมการกำหนดนโยบายการเงิน (FOMC) ประจำเดือนกรกฎาคม 2562 ระบุว่า เหตุผลของการปรับลดอัตราดอกเบี้ยในปี 2562 ประกอบด้วย "สัญญาณการชะลอตัวของกิจกรรมทางเศรษฐกิจในช่วงหลายไตรมาสที่ผ่านมา" "การเติบโตทางเศรษฐกิจในต่างประเทศชะลอตัวลงอย่างเห็นได้ชัด" และความกังวลเกี่ยวกับภาวะเงินเฟ้อที่ต่ำกว่าเป้าหมาย 2% เป็นเวลานาน คณะกรรมการกำหนดนโยบายการเงิน (FOMC) ถือว่าการตัดสินใจครั้งนี้เป็น "การบริหารความเสี่ยงอย่างรอบคอบ"

ก่อนเดือนกรกฎาคม 2019 เฟดได้ปรับอัตราดอกเบี้ยครั้งล่าสุดในเดือนธันวาคม 2018 เมื่อได้ปรับขึ้นอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางจาก 2.125% เป็น 2.375%

ในช่วงปรับตัวปี 2019 อัตราการว่างงานลดลงจาก 3.7% เหลือ 3.5% จนกระทั่งในเดือนมีนาคม 2020 เมื่อ COVID-19 เข้ามามีบทบาทในชีวิตของเรา และตัวเลขก็พุ่งขึ้นมาที่ 4.4%

อัตราผลตอบแทนพันธบัตรอายุ 30 ปีเพิ่มขึ้นหลังจากการลดอัตราดอกเบี้ยครั้งที่สองของเฟด และอัตราผลตอบแทนพันธบัตรอายุ 10 ปีเพิ่มขึ้นหลังจากการลดอัตราดอกเบี้ยครั้งที่สาม (รูปที่ 3)

การปรับอัตราดอกเบี้ยในเดือนกันยายน 2568

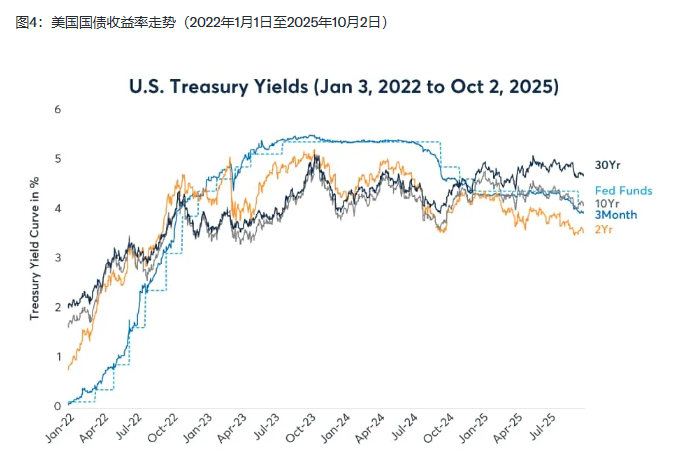

การปรับอัตราดอกเบี้ยครั้งล่าสุดของเฟดคือการลดอัตราดอกเบี้ยลง 25 จุดพื้นฐาน เมื่อวันที่ 17 กันยายน 2568 เนื่องจากตัวชี้วัดทางเศรษฐกิจหลายตัวบ่งชี้ว่าตลาดแรงงานกำลังชะลอตัว ในการแถลงข่าวครั้งต่อมา พาวเวลล์กล่าวว่า หลังจากที่เฟดให้ความสำคัญกับเสถียรภาพด้านราคาในช่วงไม่กี่ปีที่ผ่านมา ปัจจุบันเฟดเชื่อว่าความเสี่ยงด้านลบต่อตลาดแรงงานได้เพิ่มขึ้น

รูปที่ 4 แสดงอัตราดอกเบี้ยนโยบายและเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลก่อนการปรับลดอัตราดอกเบี้ย "เพื่อบริหารความเสี่ยง" ของเฟดเมื่อเร็วๆ นี้ หลังจากการปรับลดอัตราดอกเบี้ยในฤดูใบไม้ร่วงปี 2567 เส้นอัตราผลตอบแทนส่วนปลายยาวได้ขยับสูงขึ้น นับตั้งแต่วันที่ 17 กันยายน เส้นอัตราผลตอบแทนโดยรวมมีแนวโน้มเพิ่มขึ้น

วงกลมจุดสีดำในรูปที่ 5 แสดงถึงจุดที่ธนาคารกลางสหรัฐฯ ปรับการลดอัตราดอกเบี้ย รวมถึงการเปลี่ยนแปลงของอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางและอัตราการว่างงานในช่วงหลายเดือนต่อมา

เมื่อค่าเงินรูเบิลรัสเซียอ่อนค่าลงในวันที่ 17 สิงหาคม 1998 ดัชนี S&P 500 (SPX) ได้ลดลงไปแล้ว 10.4% จากจุดสูงสุดในวันที่ 17 กรกฎาคม ภายในวันที่ 14 สิงหาคม และแตะจุดต่ำสุดในวันที่ 31 สิงหาคม หลังจากร่วงลง 19.3% (รูปที่ 6) ในวันที่ 8 ตุลาคม 1998 ก่อนที่ธนาคารกลางสหรัฐฯ (เฟด) จะทำการลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานเป็นครั้งที่สองในวันที่ 15 ตุลาคม ดัชนี S&P 500 ได้กลับมาทดสอบจุดต่ำสุดอีกครั้ง ต่อมาตลาดหุ้นเริ่มฟื้นตัว และในช่วงกลางเดือนธันวาคม ดัชนี S&P 500 ก็สามารถทะลุจุดสูงสุดเดิมได้

ก่อนการปรับลดอัตราดอกเบี้ยในเดือนกรกฎาคม 2019 ดัชนี S&P 500 เคลื่อนไหวในแนวราบโดยมีการเคลื่อนไหวขึ้นเล็กน้อย หลังจากแตะระดับสูงสุดเมื่อวันที่ 26 กรกฎาคม 2019 ดัชนีก็ลดลง 1.5% หลังจากที่ธนาคารกลางสหรัฐฯ ปรับลดอัตราดอกเบี้ยเมื่อวันที่ 31 กรกฎาคม อย่างไรก็ตาม ดัชนี S&P 500 ร่วงลงแตะระดับต่ำสุดเมื่อวันที่ 14 สิงหาคม โดยปรับตัวลดลง 5.6% ก่อนที่จะแตะระดับสูงสุดใหม่ในวันที่ 28 ตุลาคม (รูปที่ 7)

ในปีที่ผ่านมา เมื่ออัตราการว่างงานอยู่ต่ำกว่า 4.6% เฟดได้ดำเนินการปรับนโยบาย 25 จุดพื้นฐาน และต่อมาได้ลดอัตราดอกเบี้ยลงอีก 25 จุดพื้นฐาน

ตลาดจะตีความการลดอัตราดอกเบี้ยครั้งนี้ว่าเป็นจุดเริ่มต้นของวัฏจักรการลดอัตราดอกเบี้ยแบบ "การปรับอัตราดอกเบี้ยกลางวัฏจักร" แทนที่จะเป็นเหตุการณ์ที่เกิดขึ้นเพียงลำพัง หากตลาดคาดการณ์โดยทั่วไปว่าเฟดจะลดอัตราดอกเบี้ยอีกสองครั้งในอีกไม่กี่เดือนข้างหน้า การคาดการณ์ล่วงหน้านี้จะสะท้อนให้เห็นในอัตราแลกเปลี่ยนล่วงหน้า นักลงทุนมีแนวโน้มที่จะขายดอลลาร์สหรัฐฯ ล่วงหน้า ซึ่งจะทำให้เกิดแรงกดดันต่อดอลลาร์สหรัฐฯ อย่างต่อเนื่องก่อนที่จะมีการลดอัตราดอกเบี้ยอย่างเต็มรูปแบบ

เส้นอัตราผลตอบแทนมีแนวโน้มที่จะทรงตัวหรือชันขึ้นในช่วงหลายเดือนหลังจากการปรับลดอัตราดอกเบี้ย เฟดจะทำตามรูปแบบเดิมและจะลดอัตราดอกเบี้ยอีก 25 จุดพื้นฐานในอีกไม่กี่เดือนข้างหน้าหรือไม่

เวลา 16:11 น. ตามเวลาปักกิ่ง ดัชนีดอลลาร์สหรัฐฯ อยู่ที่ระดับ 99.04

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง