"การกำหนดราคาที่สมบูรณ์แบบ" พังทลายลงชั่วข้ามคืน! ธนาคารกลางสหรัฐฯ ดับ "ความคลั่งไคล้ในการลดอัตราดอกเบี้ย" และแนวป้องกันสุดท้ายสำหรับนักลงทุนในตลาดพันธบัตรก็กลายเป็นตัวเลขนี้...

2025-10-30 20:52:24

ในวันพฤหัสบดี (30 ตุลาคม) ตลาดพันธบัตรรัฐบาลสหรัฐฯ ยังคงปรับตัวขึ้นหลังจากธนาคารกลางสหรัฐฯ ตัดสินใจปรับอัตราดอกเบี้ย โดยอัตราผลตอบแทนพันธบัตรอายุ 10 ปี ปรับตัวสูงขึ้นกว่า 4.1% ปิดที่ 4.103% เพิ่มขึ้น 0.49% ในวันเดียวกัน เส้นอัตราผลตอบแทนโดยรวมเคลื่อนไหวไปในทิศทางเดียวกัน โดยอัตราผลตอบแทนพันธบัตรอายุ 2 ปี ปรับตัวสูงขึ้นแตะระดับ 3.610% (+0.28%) อัตราผลตอบแทนพันธบัตรอายุ 5 ปี ปรับตัวสูงขึ้นแตะระดับ 3.727% (+0.38%) และอัตราผลตอบแทนพันธบัตรอายุ 30 ปี ปรับตัวสูงขึ้นแตะระดับ 4.656% (+0.65%) ซึ่งบ่งชี้ว่าตลาดกำลังปรับนโยบายการเงินใหม่ นอกจากนี้ ส่วนต่างระหว่างอัตราผลตอบแทนพันธบัตรอายุ 5 ปี และ 30 ปี ปรับตัวลดลงมาอยู่ที่ 92 จุดพื้นฐาน ซึ่งบ่งชี้สัญญาณเบื้องต้นว่าเส้นอัตราผลตอบแทนจะแบนราบลง เนื่องจากนักลงทุนมีความระมัดระวังมากขึ้นหลังจากที่ "การคาดการณ์การลดอัตราดอกเบี้ยอย่างสมบูรณ์แบบ" ถูกทำลายลง

ประธานธนาคารกลางสหรัฐฯ เจอโรม พาวเวลล์ เน้นย้ำในการแถลงข่าวว่าการปรับลดอัตราดอกเบี้ยในเดือนธันวาคมยังไม่เสร็จสิ้น และการตัดสินใจจะขึ้นอยู่กับข้อมูลในภายหลังเป็นอย่างมาก ถ้อยแถลงนี้ขัดแย้งกับแนวโน้มขาลงเล็กน้อยในกราฟดอทกราฟเดือนกันยายน ซึ่งสะท้อนถึงความเห็นไม่ลงของเฟดเกี่ยวกับการปรับลดอัตราดอกเบี้ยเพิ่มเติม แม้ว่าการบริโภคจะฟื้นตัว แต่ความกังวลเกี่ยวกับตลาดแรงงานที่ชะลอตัวลงได้กระตุ้นให้เกิดการเปลี่ยนจุดยืนทางนโยบายไปสู่รูปแบบ "การบริหารความเสี่ยง" ที่ระมัดระวังมากขึ้น ความคาดหวังของตลาดต่อการลดอัตราดอกเบี้ยในเดือนธันวาคมลดลงจากเกือบ 90% ก่อนการประชุม เหลือประมาณ 60% ซึ่งบ่งชี้ถึงความเชื่อมั่นที่ลดลงอย่างมีนัยสำคัญ

ในทางกลับกัน มาตรการควบคุมปริมาณเงิน (QT) จะสิ้นสุดลงในวันที่ 1 ธันวาคม ซึ่งธนาคารกลางสหรัฐฯ จะลงทุนในตั๋วเงินคลังผ่านพอร์ตโฟลิโอ SOMA เพื่อให้สอดคล้องกับโครงสร้างอายุของงบดุลและพันธบัตรรัฐบาลสหรัฐฯ แม้ว่าการเปลี่ยนแปลงนี้จะถือเป็นการดำเนินการที่เป็นกลาง แต่คาดว่าจะช่วยลดแรงกดดันด้านเงินทุนระยะสั้น เนื่องจากช่วงเวลาดังกล่าวใกล้เคียงกับช่วงเวลาที่สภาพคล่องในตลาดซื้อคืนพันธบัตรตึงตัว ขณะเดียวกันก็ช่วยสนับสนุนผลตอบแทนระยะยาวอีกด้วย

สัญญาณที่ระมัดระวังของธนาคารกลางสหรัฐฯ ได้ปรับเปลี่ยนตรรกะของตลาดพันธบัตรอย่างรวดเร็ว พาวเวลล์ระบุอย่างชัดเจนว่ากระบวนการตัดสินใจไม่ได้กำหนดทิศทางไว้ล่วงหน้า โดยมีเป้าหมายเพื่อควบคุมความเชื่อมั่นที่มากเกินไปในตลาด ซึ่งก่อนหน้านี้ได้รับแรงหนุนจากการคาดการณ์การปรับลดอัตราดอกเบี้ย ข้อมูลเศรษฐกิจในปัจจุบันมีสัญญาณที่คลาดเคลื่อน การใช้จ่ายของผู้บริโภคแข็งแกร่ง แต่ตลาดแรงงานกำลังแสดงสัญญาณอ่อนแอ กระตุ้นให้เฟดดำเนินนโยบายที่อนุรักษ์นิยมมากขึ้น

การปรับนโยบายการลงทุนซ้ำยิ่งตอกย้ำตรรกะนี้ หลังจากสิ้นสุดไตรมาสที่สาม ธนาคารกลางสหรัฐฯ จะคงขนาดงบดุลและนำรายได้จากพันธบัตรรัฐบาล (MBS) ที่ครบกำหนดไปลงทุนในตั๋วเงินคลัง เพื่อลดระยะเวลาของสินทรัพย์และปรับให้สอดคล้องกับโครงสร้างอายุโดยรวมของพันธบัตรรัฐบาลสหรัฐฯ มากขึ้น ปัจจุบัน ตั๋วเงินคลังและพันธบัตรระยะสั้นคิดเป็นเพียง 18% ของพันธบัตรรัฐบาลสหรัฐฯ ที่คงค้างอยู่ ขณะที่สินทรัพย์ดังกล่าวคิดเป็นเพียง 3% ของพันธบัตรรัฐบาลสหรัฐฯ ที่ SOMA ถือครอง ดังนั้น กระบวนการปรับสมดุลจึงคาดว่าจะช่วยกระตุ้นอุปสงค์ขั้นต้นเป็นหลัก โดยมีผลกระทบจำกัดต่อราคาในระยะยาว พาวเวลล์ชี้ให้เห็นว่ากระบวนการนี้จะค่อยเป็นค่อยไปและจะไม่ก่อให้เกิดความผันผวนของตลาดในทันที แต่จำเป็นต้องติดตามการเปลี่ยนแปลงของสภาพคล่องในระบบธนาคารอย่างใกล้ชิด

ปัจจัยภายนอกก็มีส่วนทำให้เกิดความไม่แน่นอนเช่นกัน แม้ว่าผลกระทบจากนโยบายภาษีศุลกากรจะค่อยๆ บรรเทาลง แต่ผลกระทบเหล่านี้ยังคงตกค้างและส่งผลกระทบต่อการคาดการณ์การเติบโตทางเศรษฐกิจในไตรมาสที่สาม ตลาดได้ปรับลดคาดการณ์การเติบโตของ GDP ในไตรมาสที่ 3 ลงเหลือ 3.0% (คิดเป็นรายปี) จาก 3.8% ในไตรมาสที่ 2 นอกจากนี้ ความล่าช้าในการเผยแพร่ข้อมูลอันเนื่องมาจากการปิดหน่วยงานภาครัฐ ทำให้ตลาดต้องพึ่งพาการประมาณการทางเศรษฐกิจโดยไม่มีสัญญาณที่ชัดเจน หากจำนวนผู้ขอรับสวัสดิการว่างงานยังคงเพิ่มขึ้นตามที่คาดการณ์ไว้ อาจยิ่งตอกย้ำท่าทีรอดูท่าทีของธนาคารกลางสหรัฐฯ (เฟด) มากขึ้น

เส้นอัตราผลตอบแทน <H2> แสดงการรองรับแบบก้นคู่

การเปลี่ยนแปลงของเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ กลายเป็นปัจจัยสำคัญที่สะท้อนถึงการปรับฐานรอบนี้ ส่วนต่างระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 5 ปี และ 30 ปี ก่อตัวเป็นฐานคู่ (double bottom) หลังจากแตะระดับ 92 จุดพื้นฐาน ซึ่งปัจจุบันถือเป็นแนวรับสำคัญ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 5 ปี ดีดตัวขึ้นจากจุดต่ำสุดที่ 3.50% เมื่อวันที่ 17 ตุลาคม สู่ระดับ 3.727% เข้าใกล้ระดับสูงสุดเดิมที่ 3.78% ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 30 ปี ก็ฟื้นตัวจากจุดต่ำสุดที่ 4.52% สู่ระดับ 4.65% เข้าใกล้แนวต้านที่ 4.675% แรงกดดันที่เพิ่มขึ้นในการทำให้เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ราบลง บ่งชี้ว่าในระยะยาวมีความอ่อนไหวต่อนโยบายการเงินแบบเข้มงวดมากขึ้น

นโยบายการลงทุนซ้ำของธนาคารกลางสหรัฐฯ กำลังเปลี่ยนไปสู่การปรับโครงสร้างในระยะแรก ซึ่งคาดว่าจะทำให้ส่วนต่างอัตราดอกเบี้ยถูกกดลงอีก กิจกรรมการซื้อขายแสดงให้เห็นว่าแม้ว่าการซื้อในช่วงการซื้อขายที่ตลาดลอนดอนจะดันอัตราผลตอบแทนพันธบัตรอายุ 10 ปีให้ลดลงมาอยู่ที่ 4.058% ในช่วงเวลาสั้นๆ แต่ผู้ขายก็ตอบโต้อย่างรวดเร็วในช่วงการซื้อขายที่ตลาดสหรัฐฯ ซึ่งสะท้อนให้เห็นว่ายังคงมีความรู้สึก "ขายเมื่อรู้ความจริง" อยู่ เส้นอัตราผลตอบแทนโดยรวมได้เปลี่ยนจากแนวสูงชันเป็นแนวกลาง ซึ่งบ่งชี้ว่าตลาดกำลังเปลี่ยนจาก "ราคาที่สมบูรณ์แบบ" ไปเป็น "การปรับฐานที่สมเหตุสมผล"

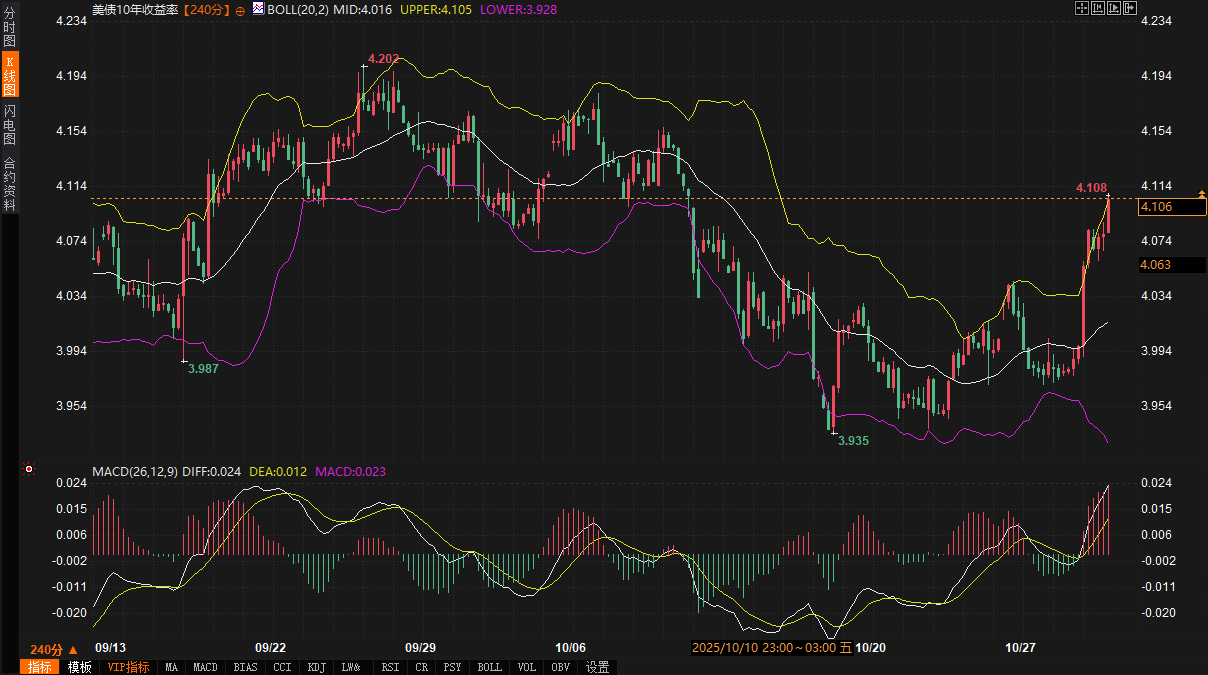

จากมุมมองทางเทคนิค กราฟอัตราผลตอบแทนพันธบัตรอายุ 10 ปี 240 นาที บ่งชี้ถึงโมเมนตัมขาขึ้นระยะสั้น ระดับปัจจุบันที่ 4.103% ใกล้เคียงกับเส้น Bollinger Band ด้านบน (20,2) ที่ 4.105% โดยเส้นกลางอยู่ที่ 4.016% ซึ่งเป็นแนวรับแบบไดนามิก ในตัวบ่งชี้ MACD ทั้งเส้น DIFF และ DEA เป็นบวก โดย DIFF ตัดผ่าน DEA และฮิสโทแกรมเปลี่ยนเป็นบวก บ่งชี้ถึงโมเมนตัมขาขึ้นที่แข็งแกร่งขึ้น แต่ยังไม่เข้าสู่ภาวะซื้อมากเกินไป แนวต้านของแนวโน้มอยู่ที่ประมาณ 4.09% โดยเส้นค่าเฉลี่ยเคลื่อนที่ 50 วันที่ 4.109% เป็นขอบเขตบนของกรอบ ก่อนที่จะมีการเปิดเผยข้อมูลสำคัญ อัตราผลตอบแทนพันธบัตรอาจผันผวนภายในกรอบนี้

นักวิเคราะห์ทางเทคนิคชี้ให้เห็นว่าการที่อัตราผลตอบแทนพันธบัตรลดลงต่ำกว่า 4% ก่อนหน้านี้ได้กระตุ้นให้เกิดความคาดหวังถึง "ราคาที่สมบูรณ์แบบ" แต่แถลงการณ์ของเฟดได้ทำลายสมดุลนี้ ทำให้อัตราผลตอบแทนพันธบัตรลดลงจากขอบล่าง แม้ว่าแนวโน้มทางเทคนิคจะมีแนวโน้มเป็นขาขึ้น แต่หากฮิสโทแกรม MACD แคบลง อัตราผลตอบแทนพันธบัตรอาจกลับสู่กรอบการซื้อขาย 4.03%-4.08%

ในช่วง 2-3 วันข้างหน้า คาดว่าอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีจะผันผวนอยู่ระหว่าง 4.03% และ 4.08% โดยกรอบบนและกรอบล่างจะเป็นแนวต้านและแนวรับตามลำดับ เนื่องจากไม่มีการเปิดเผยข้อมูลในวันพฤหัสบดี ตลาดจึงจะให้ความสนใจกับคำแถลงของเจ้าหน้าที่ธนาคารกลางสหรัฐฯ และผลการประมูลพันธบัตรรัฐบาล การออกพันธบัตรรัฐบาลอายุ 4 สัปดาห์และ 8 สัปดาห์ มูลค่า 2.05 แสนล้านดอลลาร์สหรัฐฯ จะทดสอบความต้องการพันธบัตรรัฐบาลล่วงหน้า การจองซื้อพันธบัตรที่แข็งแกร่งอาจช่วยรักษาเสถียรภาพของอัตราผลตอบแทนพันธบัตรระยะสั้น

ความล่าช้าในการเปิดเผยข้อมูลการขอรับสวัสดิการว่างงานและข้อมูล GDP ยังคงเป็นตัวแปรสำคัญ หากจำนวนผู้ขอรับสวัสดิการว่างงานยังคงเพิ่มขึ้นตามที่คาดการณ์ไว้ อาจยิ่งตอกย้ำความระมัดระวังของตลาดและผลักดันให้เส้นอัตราผลตอบแทนปรับตัวสูงขึ้นเล็กน้อย หากรูปแบบ double-bottom ยังคงอยู่ อัตราผลตอบแทนพันธบัตร 5s/30s อาจลดลงเหลือประมาณ 89.5bp และอัตราผลตอบแทนพันธบัตรอายุ 30 ปีที่สูงกว่า 4.65% จะมีอิทธิพลเหนือแนวโน้มระยะยาว

โดยรวมแล้ว การปรับรอบนี้ถือเป็นการเปลี่ยนแปลงของตลาดจากความคาดหวังที่จะลดอัตราดอกเบี้ยอย่างล้นหลาม ไปสู่ช่วงเวลาที่สมเหตุสมผลมากขึ้นโดยอาศัยข้อมูล ก่อนการเปิดเผยข้อมูลเศรษฐกิจที่สำคัญ อัตราผลตอบแทนมีแนวโน้มที่จะยังคงอยู่ในกรอบแคบ รอสัญญาณการทะลุผ่านครั้งใหม่

ประธานธนาคารกลางสหรัฐฯ เจอโรม พาวเวลล์ เน้นย้ำในการแถลงข่าวว่าการปรับลดอัตราดอกเบี้ยในเดือนธันวาคมยังไม่เสร็จสิ้น และการตัดสินใจจะขึ้นอยู่กับข้อมูลในภายหลังเป็นอย่างมาก ถ้อยแถลงนี้ขัดแย้งกับแนวโน้มขาลงเล็กน้อยในกราฟดอทกราฟเดือนกันยายน ซึ่งสะท้อนถึงความเห็นไม่ลงของเฟดเกี่ยวกับการปรับลดอัตราดอกเบี้ยเพิ่มเติม แม้ว่าการบริโภคจะฟื้นตัว แต่ความกังวลเกี่ยวกับตลาดแรงงานที่ชะลอตัวลงได้กระตุ้นให้เกิดการเปลี่ยนจุดยืนทางนโยบายไปสู่รูปแบบ "การบริหารความเสี่ยง" ที่ระมัดระวังมากขึ้น ความคาดหวังของตลาดต่อการลดอัตราดอกเบี้ยในเดือนธันวาคมลดลงจากเกือบ 90% ก่อนการประชุม เหลือประมาณ 60% ซึ่งบ่งชี้ถึงความเชื่อมั่นที่ลดลงอย่างมีนัยสำคัญ

ในทางกลับกัน มาตรการควบคุมปริมาณเงิน (QT) จะสิ้นสุดลงในวันที่ 1 ธันวาคม ซึ่งธนาคารกลางสหรัฐฯ จะลงทุนในตั๋วเงินคลังผ่านพอร์ตโฟลิโอ SOMA เพื่อให้สอดคล้องกับโครงสร้างอายุของงบดุลและพันธบัตรรัฐบาลสหรัฐฯ แม้ว่าการเปลี่ยนแปลงนี้จะถือเป็นการดำเนินการที่เป็นกลาง แต่คาดว่าจะช่วยลดแรงกดดันด้านเงินทุนระยะสั้น เนื่องจากช่วงเวลาดังกล่าวใกล้เคียงกับช่วงเวลาที่สภาพคล่องในตลาดซื้อคืนพันธบัตรตึงตัว ขณะเดียวกันก็ช่วยสนับสนุนผลตอบแทนระยะยาวอีกด้วย

ความคาดหวังพื้นฐานได้รับการปรับเทียบใหม่

สัญญาณที่ระมัดระวังของธนาคารกลางสหรัฐฯ ได้ปรับเปลี่ยนตรรกะของตลาดพันธบัตรอย่างรวดเร็ว พาวเวลล์ระบุอย่างชัดเจนว่ากระบวนการตัดสินใจไม่ได้กำหนดทิศทางไว้ล่วงหน้า โดยมีเป้าหมายเพื่อควบคุมความเชื่อมั่นที่มากเกินไปในตลาด ซึ่งก่อนหน้านี้ได้รับแรงหนุนจากการคาดการณ์การปรับลดอัตราดอกเบี้ย ข้อมูลเศรษฐกิจในปัจจุบันมีสัญญาณที่คลาดเคลื่อน การใช้จ่ายของผู้บริโภคแข็งแกร่ง แต่ตลาดแรงงานกำลังแสดงสัญญาณอ่อนแอ กระตุ้นให้เฟดดำเนินนโยบายที่อนุรักษ์นิยมมากขึ้น

การปรับนโยบายการลงทุนซ้ำยิ่งตอกย้ำตรรกะนี้ หลังจากสิ้นสุดไตรมาสที่สาม ธนาคารกลางสหรัฐฯ จะคงขนาดงบดุลและนำรายได้จากพันธบัตรรัฐบาล (MBS) ที่ครบกำหนดไปลงทุนในตั๋วเงินคลัง เพื่อลดระยะเวลาของสินทรัพย์และปรับให้สอดคล้องกับโครงสร้างอายุโดยรวมของพันธบัตรรัฐบาลสหรัฐฯ มากขึ้น ปัจจุบัน ตั๋วเงินคลังและพันธบัตรระยะสั้นคิดเป็นเพียง 18% ของพันธบัตรรัฐบาลสหรัฐฯ ที่คงค้างอยู่ ขณะที่สินทรัพย์ดังกล่าวคิดเป็นเพียง 3% ของพันธบัตรรัฐบาลสหรัฐฯ ที่ SOMA ถือครอง ดังนั้น กระบวนการปรับสมดุลจึงคาดว่าจะช่วยกระตุ้นอุปสงค์ขั้นต้นเป็นหลัก โดยมีผลกระทบจำกัดต่อราคาในระยะยาว พาวเวลล์ชี้ให้เห็นว่ากระบวนการนี้จะค่อยเป็นค่อยไปและจะไม่ก่อให้เกิดความผันผวนของตลาดในทันที แต่จำเป็นต้องติดตามการเปลี่ยนแปลงของสภาพคล่องในระบบธนาคารอย่างใกล้ชิด

ปัจจัยภายนอกก็มีส่วนทำให้เกิดความไม่แน่นอนเช่นกัน แม้ว่าผลกระทบจากนโยบายภาษีศุลกากรจะค่อยๆ บรรเทาลง แต่ผลกระทบเหล่านี้ยังคงตกค้างและส่งผลกระทบต่อการคาดการณ์การเติบโตทางเศรษฐกิจในไตรมาสที่สาม ตลาดได้ปรับลดคาดการณ์การเติบโตของ GDP ในไตรมาสที่ 3 ลงเหลือ 3.0% (คิดเป็นรายปี) จาก 3.8% ในไตรมาสที่ 2 นอกจากนี้ ความล่าช้าในการเผยแพร่ข้อมูลอันเนื่องมาจากการปิดหน่วยงานภาครัฐ ทำให้ตลาดต้องพึ่งพาการประมาณการทางเศรษฐกิจโดยไม่มีสัญญาณที่ชัดเจน หากจำนวนผู้ขอรับสวัสดิการว่างงานยังคงเพิ่มขึ้นตามที่คาดการณ์ไว้ อาจยิ่งตอกย้ำท่าทีรอดูท่าทีของธนาคารกลางสหรัฐฯ (เฟด) มากขึ้น

เส้นอัตราผลตอบแทน <H2> แสดงการรองรับแบบก้นคู่

การเปลี่ยนแปลงของเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ กลายเป็นปัจจัยสำคัญที่สะท้อนถึงการปรับฐานรอบนี้ ส่วนต่างระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 5 ปี และ 30 ปี ก่อตัวเป็นฐานคู่ (double bottom) หลังจากแตะระดับ 92 จุดพื้นฐาน ซึ่งปัจจุบันถือเป็นแนวรับสำคัญ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 5 ปี ดีดตัวขึ้นจากจุดต่ำสุดที่ 3.50% เมื่อวันที่ 17 ตุลาคม สู่ระดับ 3.727% เข้าใกล้ระดับสูงสุดเดิมที่ 3.78% ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 30 ปี ก็ฟื้นตัวจากจุดต่ำสุดที่ 4.52% สู่ระดับ 4.65% เข้าใกล้แนวต้านที่ 4.675% แรงกดดันที่เพิ่มขึ้นในการทำให้เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ราบลง บ่งชี้ว่าในระยะยาวมีความอ่อนไหวต่อนโยบายการเงินแบบเข้มงวดมากขึ้น

นโยบายการลงทุนซ้ำของธนาคารกลางสหรัฐฯ กำลังเปลี่ยนไปสู่การปรับโครงสร้างในระยะแรก ซึ่งคาดว่าจะทำให้ส่วนต่างอัตราดอกเบี้ยถูกกดลงอีก กิจกรรมการซื้อขายแสดงให้เห็นว่าแม้ว่าการซื้อในช่วงการซื้อขายที่ตลาดลอนดอนจะดันอัตราผลตอบแทนพันธบัตรอายุ 10 ปีให้ลดลงมาอยู่ที่ 4.058% ในช่วงเวลาสั้นๆ แต่ผู้ขายก็ตอบโต้อย่างรวดเร็วในช่วงการซื้อขายที่ตลาดสหรัฐฯ ซึ่งสะท้อนให้เห็นว่ายังคงมีความรู้สึก "ขายเมื่อรู้ความจริง" อยู่ เส้นอัตราผลตอบแทนโดยรวมได้เปลี่ยนจากแนวสูงชันเป็นแนวกลาง ซึ่งบ่งชี้ว่าตลาดกำลังเปลี่ยนจาก "ราคาที่สมบูรณ์แบบ" ไปเป็น "การปรับฐานที่สมเหตุสมผล"

ตัวบ่งชี้ทางเทคนิคแสดงให้เห็นถึงโมเมนตัมขาขึ้น

จากมุมมองทางเทคนิค กราฟอัตราผลตอบแทนพันธบัตรอายุ 10 ปี 240 นาที บ่งชี้ถึงโมเมนตัมขาขึ้นระยะสั้น ระดับปัจจุบันที่ 4.103% ใกล้เคียงกับเส้น Bollinger Band ด้านบน (20,2) ที่ 4.105% โดยเส้นกลางอยู่ที่ 4.016% ซึ่งเป็นแนวรับแบบไดนามิก ในตัวบ่งชี้ MACD ทั้งเส้น DIFF และ DEA เป็นบวก โดย DIFF ตัดผ่าน DEA และฮิสโทแกรมเปลี่ยนเป็นบวก บ่งชี้ถึงโมเมนตัมขาขึ้นที่แข็งแกร่งขึ้น แต่ยังไม่เข้าสู่ภาวะซื้อมากเกินไป แนวต้านของแนวโน้มอยู่ที่ประมาณ 4.09% โดยเส้นค่าเฉลี่ยเคลื่อนที่ 50 วันที่ 4.109% เป็นขอบเขตบนของกรอบ ก่อนที่จะมีการเปิดเผยข้อมูลสำคัญ อัตราผลตอบแทนพันธบัตรอาจผันผวนภายในกรอบนี้

นักวิเคราะห์ทางเทคนิคชี้ให้เห็นว่าการที่อัตราผลตอบแทนพันธบัตรลดลงต่ำกว่า 4% ก่อนหน้านี้ได้กระตุ้นให้เกิดความคาดหวังถึง "ราคาที่สมบูรณ์แบบ" แต่แถลงการณ์ของเฟดได้ทำลายสมดุลนี้ ทำให้อัตราผลตอบแทนพันธบัตรลดลงจากขอบล่าง แม้ว่าแนวโน้มทางเทคนิคจะมีแนวโน้มเป็นขาขึ้น แต่หากฮิสโทแกรม MACD แคบลง อัตราผลตอบแทนพันธบัตรอาจกลับสู่กรอบการซื้อขาย 4.03%-4.08%

แนวโน้มระยะสั้น: การซื้อขายในกรอบเวลารอข้อมูลชี้นำ

ในช่วง 2-3 วันข้างหน้า คาดว่าอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีจะผันผวนอยู่ระหว่าง 4.03% และ 4.08% โดยกรอบบนและกรอบล่างจะเป็นแนวต้านและแนวรับตามลำดับ เนื่องจากไม่มีการเปิดเผยข้อมูลในวันพฤหัสบดี ตลาดจึงจะให้ความสนใจกับคำแถลงของเจ้าหน้าที่ธนาคารกลางสหรัฐฯ และผลการประมูลพันธบัตรรัฐบาล การออกพันธบัตรรัฐบาลอายุ 4 สัปดาห์และ 8 สัปดาห์ มูลค่า 2.05 แสนล้านดอลลาร์สหรัฐฯ จะทดสอบความต้องการพันธบัตรรัฐบาลล่วงหน้า การจองซื้อพันธบัตรที่แข็งแกร่งอาจช่วยรักษาเสถียรภาพของอัตราผลตอบแทนพันธบัตรระยะสั้น

ความล่าช้าในการเปิดเผยข้อมูลการขอรับสวัสดิการว่างงานและข้อมูล GDP ยังคงเป็นตัวแปรสำคัญ หากจำนวนผู้ขอรับสวัสดิการว่างงานยังคงเพิ่มขึ้นตามที่คาดการณ์ไว้ อาจยิ่งตอกย้ำความระมัดระวังของตลาดและผลักดันให้เส้นอัตราผลตอบแทนปรับตัวสูงขึ้นเล็กน้อย หากรูปแบบ double-bottom ยังคงอยู่ อัตราผลตอบแทนพันธบัตร 5s/30s อาจลดลงเหลือประมาณ 89.5bp และอัตราผลตอบแทนพันธบัตรอายุ 30 ปีที่สูงกว่า 4.65% จะมีอิทธิพลเหนือแนวโน้มระยะยาว

โดยรวมแล้ว การปรับรอบนี้ถือเป็นการเปลี่ยนแปลงของตลาดจากความคาดหวังที่จะลดอัตราดอกเบี้ยอย่างล้นหลาม ไปสู่ช่วงเวลาที่สมเหตุสมผลมากขึ้นโดยอาศัยข้อมูล ก่อนการเปิดเผยข้อมูลเศรษฐกิจที่สำคัญ อัตราผลตอบแทนมีแนวโน้มที่จะยังคงอยู่ในกรอบแคบ รอสัญญาณการทะลุผ่านครั้งใหม่

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง