“完美定價”一夜崩塌!美聯儲親手掐滅“降息狂歡”,債市多頭最後的防線竟是這個數字…

2025-10-30 20:52:22

週四(10月30日),美債市場延續美聯儲議息會議後的調整態勢,10年期收益率站上4.1%關口,收於4.103%,日內上漲0.49%。整體收益率曲線呈現同步上行,2年期升至3.610%(+0.28%),5年期報3.727%(+0.38%),30年期收於4.656%(+0.65%),顯示市場正對政策路徑進行重新定價。此外,5年期與30年期利差收窄至92個基點,曲線展平趨勢初現,投資者情緒在“完美降息預期”破滅後趨於審慎。

美聯儲主席鮑威爾在發佈會上強調,12月降息並非既定事實,決策將高度依賴後續數據。這一表態與9月點陣圖中微弱多數的寬鬆傾向形成反差,也反映出美聯儲內部對持續降息仍存分歧。儘管消費保持韌性,就業放緩的隱憂已促使政策立場轉向更為謹慎的“風險管理”模式。市場對12月降息的預期概率已從會前近90%回落至約60%,顯示情緒明顯降温。

另一方面,量化緊縮(QT)將於12月1日結束,屆時美聯儲將通過SOMA組合再投資國庫券,以匹配其資產負債表與美債的期限結構。這一轉向雖被視為中性操作,但由於時點接近回購市場流動性趨緊階段,有望緩解短期資金壓力,但也為長端收益率帶來一定支撐。

美聯儲的謹慎信號迅速重塑了債市邏輯。鮑威爾明確表示決策不預設路徑,意在抑制此前市場因降息預期而出現的過度樂觀。當前經濟數據信號不一:消費支出穩健,但就業市場已顯露疲態,這促使美聯儲採取更為保守的政策姿態。

再投資政策的調整也強化了這一邏輯。QT結束後,美聯儲將維持資產負債表規模不變,並將MBS到期資金轉向國庫券再投資,以縮短資產久期,更貼近美債整體期限結構。目前國庫券及短期債券僅佔美債存量的18%,而SOMA持倉中此類資產佔比僅3%,因此再平衡過程預計將主要提振前端需求,對長端定價影響有限。鮑威爾指出,這一過程將循序漸進,不會立即引發市場波動,但需密切關注銀行體系流動性變化。

外部環境同樣帶來不確定性。關税言論的餘波雖漸平息,但對三季度增長預期的擾動仍存。市場已將Q3 GDP增速預期下調至3.0%(年化),低於Q2的3.8%。此外,因政府關門導致的數據發佈延遲,也使市場在缺乏明確信號的情況下依賴估測,持續失業金若如預期上升,可能進一步強化美聯儲的觀望立場。

< H2>收益率曲線呈現雙底支撐

收益率曲線的變化成為本輪調整的核心反映。5年期與30年期利差在觸及92個基點後形成雙底形態,該水平目前構成關鍵支撐。5年期收益率自10月17日低點3.50%反彈至3.727%,接近前期高點3.78%;30年期也從4.52%低點回升至4.65%,逼近4.675%阻力位。曲線展平壓力上升,顯示長端對政策緊縮更為敏感。

美聯儲再投資政策向前端傾斜,預計將進一步壓縮利差。交易情況顯示,儘管倫敦時段出現買盤推動10年期收益率短暫回落至4.058%,但美盤賣家迅速反擊,反映“賣事實”情緒仍佔上風。整體曲線形態由陡峭轉向中段抬升,顯示市場正從“完美定價”轉向“現實回調”。

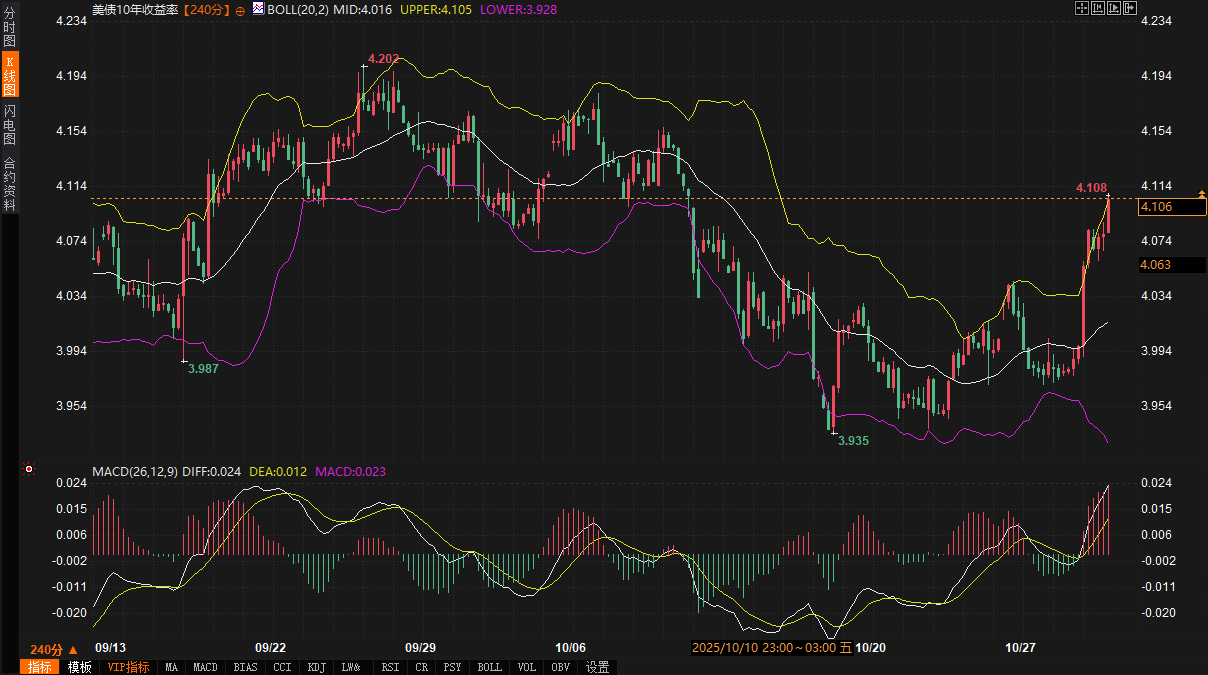

從技術指標看,10年期收益率240分鐘圖顯示短期動能偏多。當前4.103%水平接近布林帶(20,2)上軌4.105%,中軌4.016%構成動態支撐。MACD指標中,DIFF線與DEA線均為正值且DIFF上穿DEA,柱狀圖轉正,暗示上行動能增強,但未進入超買區間。趨勢阻力位於4.09%附近,50日均線4.109%形成區間上沿,在關鍵數據公佈前,收益率或在該區間內震盪。

技術分析師指出,此前收益率跌破4%曾引發“完美定價”預期,但美聯儲的表態打破了這一均衡,推動收益率自下軌反彈。儘管技術面偏多,但若MACD柱狀圖收窄,則可能迴歸4.03%-4.08%的震盪區間。

未來2-3日,預計10年期收益率將在4.03%-4.08%區間震盪,上下沿分別形成壓力與支撐。週四數據真空,市場將關注美聯儲官員講話及國庫券拍賣結果。4周和8週期國庫券共計2050億美元的發行將檢驗前端需求,若認購踴躍,或有助於穩定短端收益率。

延遲發佈的失業金與GDP數據仍是關鍵變量。持續失業金若如預期上升,可能進一步鞏固市場的審慎情緒,推動收益率中樞小幅上移。若曲線雙底形態守穩,5s/30s利差或下探89.5bp附近,30年期收益率在4.65%以上走勢將主導長端方向。

總體來看,本輪調整標誌着市場從降息預期狂歡轉向數據依賴的理性階段。在關鍵經濟數據公佈前,收益率大概率維持區間震盪,等待新的破局信號。

美聯儲主席鮑威爾在發佈會上強調,12月降息並非既定事實,決策將高度依賴後續數據。這一表態與9月點陣圖中微弱多數的寬鬆傾向形成反差,也反映出美聯儲內部對持續降息仍存分歧。儘管消費保持韌性,就業放緩的隱憂已促使政策立場轉向更為謹慎的“風險管理”模式。市場對12月降息的預期概率已從會前近90%回落至約60%,顯示情緒明顯降温。

另一方面,量化緊縮(QT)將於12月1日結束,屆時美聯儲將通過SOMA組合再投資國庫券,以匹配其資產負債表與美債的期限結構。這一轉向雖被視為中性操作,但由於時點接近回購市場流動性趨緊階段,有望緩解短期資金壓力,但也為長端收益率帶來一定支撐。

基本面預期再校準

美聯儲的謹慎信號迅速重塑了債市邏輯。鮑威爾明確表示決策不預設路徑,意在抑制此前市場因降息預期而出現的過度樂觀。當前經濟數據信號不一:消費支出穩健,但就業市場已顯露疲態,這促使美聯儲採取更為保守的政策姿態。

再投資政策的調整也強化了這一邏輯。QT結束後,美聯儲將維持資產負債表規模不變,並將MBS到期資金轉向國庫券再投資,以縮短資產久期,更貼近美債整體期限結構。目前國庫券及短期債券僅佔美債存量的18%,而SOMA持倉中此類資產佔比僅3%,因此再平衡過程預計將主要提振前端需求,對長端定價影響有限。鮑威爾指出,這一過程將循序漸進,不會立即引發市場波動,但需密切關注銀行體系流動性變化。

外部環境同樣帶來不確定性。關税言論的餘波雖漸平息,但對三季度增長預期的擾動仍存。市場已將Q3 GDP增速預期下調至3.0%(年化),低於Q2的3.8%。此外,因政府關門導致的數據發佈延遲,也使市場在缺乏明確信號的情況下依賴估測,持續失業金若如預期上升,可能進一步強化美聯儲的觀望立場。

< H2>收益率曲線呈現雙底支撐

收益率曲線的變化成為本輪調整的核心反映。5年期與30年期利差在觸及92個基點後形成雙底形態,該水平目前構成關鍵支撐。5年期收益率自10月17日低點3.50%反彈至3.727%,接近前期高點3.78%;30年期也從4.52%低點回升至4.65%,逼近4.675%阻力位。曲線展平壓力上升,顯示長端對政策緊縮更為敏感。

美聯儲再投資政策向前端傾斜,預計將進一步壓縮利差。交易情況顯示,儘管倫敦時段出現買盤推動10年期收益率短暫回落至4.058%,但美盤賣家迅速反擊,反映“賣事實”情緒仍佔上風。整體曲線形態由陡峭轉向中段抬升,顯示市場正從“完美定價”轉向“現實回調”。

技術面顯露多頭動能

從技術指標看,10年期收益率240分鐘圖顯示短期動能偏多。當前4.103%水平接近布林帶(20,2)上軌4.105%,中軌4.016%構成動態支撐。MACD指標中,DIFF線與DEA線均為正值且DIFF上穿DEA,柱狀圖轉正,暗示上行動能增強,但未進入超買區間。趨勢阻力位於4.09%附近,50日均線4.109%形成區間上沿,在關鍵數據公佈前,收益率或在該區間內震盪。

技術分析師指出,此前收益率跌破4%曾引發“完美定價”預期,但美聯儲的表態打破了這一均衡,推動收益率自下軌反彈。儘管技術面偏多,但若MACD柱狀圖收窄,則可能迴歸4.03%-4.08%的震盪區間。

短期展望:區間震盪等待數據指引

未來2-3日,預計10年期收益率將在4.03%-4.08%區間震盪,上下沿分別形成壓力與支撐。週四數據真空,市場將關注美聯儲官員講話及國庫券拍賣結果。4周和8週期國庫券共計2050億美元的發行將檢驗前端需求,若認購踴躍,或有助於穩定短端收益率。

延遲發佈的失業金與GDP數據仍是關鍵變量。持續失業金若如預期上升,可能進一步鞏固市場的審慎情緒,推動收益率中樞小幅上移。若曲線雙底形態守穩,5s/30s利差或下探89.5bp附近,30年期收益率在4.65%以上走勢將主導長端方向。

總體來看,本輪調整標誌着市場從降息預期狂歡轉向數據依賴的理性階段。在關鍵經濟數據公佈前,收益率大概率維持區間震盪,等待新的破局信號。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。