การสิ้นสุดของแนวคิดความพิเศษของอเมริกาเป็นข้อเสนอที่ผิดพลาดหรือไม่? สัญญาณสามประการบ่งชี้ถึงการกลับมาของเงินดอลลาร์ที่แข็งค่าในไม่ช้า

2026-01-19 20:36:28

อย่างไรก็ตาม จากมุมมองด้านการค้า หากการคาดการณ์ของเราเกี่ยวกับนโยบายการคลัง นโยบายการเงิน การผ่อนคลายกฎระเบียบ และความก้าวหน้าทางเทคโนโลยีในสหรัฐอเมริกาถูกต้อง ผลตอบแทนจากการลงทุนในสินทรัพย์ของสหรัฐฯ อาจสูงกว่าเศรษฐกิจอื่นๆ ทั่วโลกอย่างมีนัยสำคัญ ท้ายที่สุดแล้ว สิ่งนี้จะนำไปสู่ข้อสรุปที่ดูขัดแย้งกับสามัญสำนึก นั่นคือ ธรรมชาติของการแสวงหาผลกำไรของเงินทุนจะผลักดันให้ค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้น

ในช่วงสามปีที่ผ่านมา เศรษฐกิจสหรัฐฯ ประสบกับภาวะถดถอยแบบค่อยเป็นค่อยไปตามปกติ โดยซ่อนอยู่ภายใต้พื้นผิวของการเติบโตของ GDP ที่แท้จริงในเชิงบวก

เพื่อตอบสนองต่อปัญหาการหยุดชะงักของห่วงโซ่อุปทานที่เกิดขึ้นหลังจากการระบาดของโควิด-19 ธนาคารกลางสหรัฐ (เฟด) ได้ปรับเพิ่มอัตราดอกเบี้ยเงินกู้ระยะสั้น (federal funds rate) อย่างมากจาก 0.25% เป็น 5.5% ในช่วงระยะเวลา 16 เดือน ตั้งแต่เดือนมีนาคม 2022 ถึงกรกฎาคม 2023 ซึ่งเป็นการเพิ่มขึ้นถึง 22 เท่า การกระทำดังกล่าวส่งผลโดยตรงต่อการลดการใช้จ่ายด้านการลงทุนในภาคอสังหาริมทรัพย์ การผลิต และภาคที่ไม่เกี่ยวข้องกับปัญญาประดิษฐ์ (non-AI) ขณะเดียวกันก็ทำลายความเชื่อมั่นของผู้บริโภคในกลุ่มผู้มีรายได้น้อยและปานกลางอย่างรุนแรง

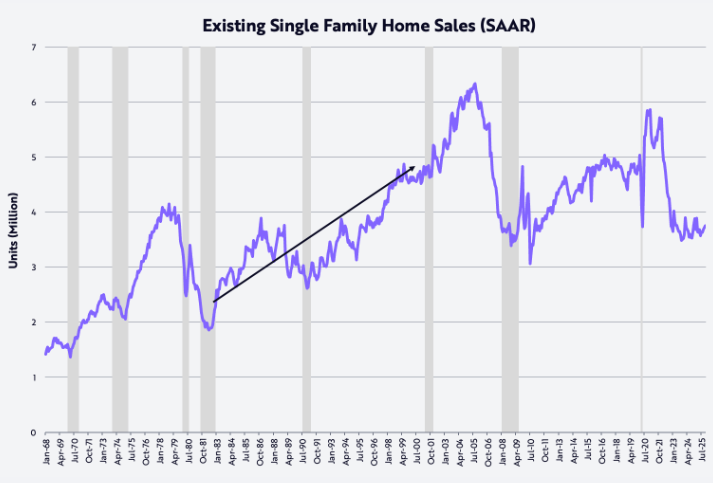

เมื่อพิจารณาข้อมูลหลัก ปริมาณการขายบ้านมือสองรายปีลดลงจาก 5.9 ล้านหน่วยในเดือนมกราคม 2021 เหลือ 3.5 ล้านหน่วยในเดือนตุลาคม 2023 ซึ่งกลับไปสู่ระดับต่ำสุดในปี 2010 ยิ่งไปกว่านั้น ปริมาณการขายในปัจจุบันลดลงไปอยู่ในระดับเดียวกับช่วงต้นทศวรรษ 1980 ซึ่งในขณะนั้นประชากรของสหรัฐฯ น้อยกว่าปัจจุบันถึง 35% ข้อมูลเหล่านี้เพียงพอที่จะแสดงให้เห็นถึงความรุนแรงของการชะลอตัวทางเศรษฐกิจของสหรัฐฯ ในขณะเดียวกัน ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (PMI) อยู่ในภาวะหดตัวติดต่อกันสามปี และความเจริญรุ่งเรืองของอุตสาหกรรมยังคงซบเซา

(แผนภูมิแสดงแนวโน้มการขายบ้านมือสองในสหรัฐอเมริกา)

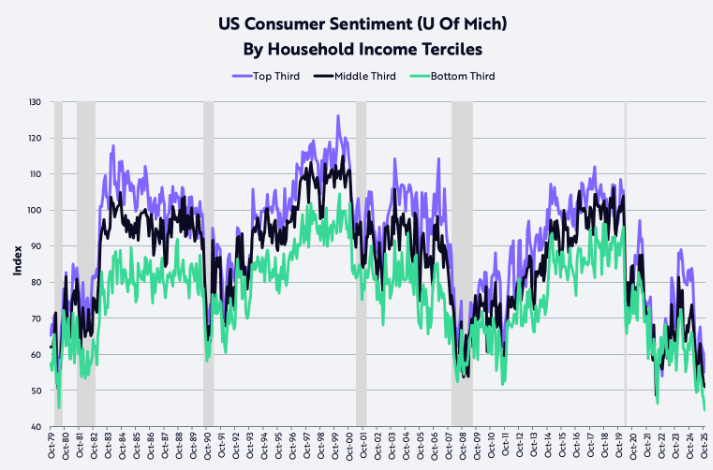

ในขณะเดียวกัน ดัชนีความเชื่อมั่นของผู้บริโภคในกลุ่มรายได้ต่ำและปานกลางลดลงสู่ระดับต่ำสุดนับตั้งแต่ต้นทศวรรษ 1980 ขณะที่ความเชื่อมั่นของกลุ่มรายได้สูงก็มีแนวโน้มลดลงในช่วงไม่กี่เดือนที่ผ่านมาเช่นกัน

(แผนภูมิแสดงแนวโน้มดัชนีความเชื่อมั่นผู้บริโภค มหาวิทยาลัยมิชิแกน)

ภาวะชะงักงันอย่างครอบคลุมนี้เองที่ทำให้เศรษฐกิจสหรัฐฯ สามารถฟื้นตัวได้อย่างแข็งแกร่งราวกับสปริงที่ถูกดึงรั้งไว้ ด้วยแรงกระตุ้นจากผลประโยชน์ทางนโยบาย และแนวโน้มนี้จะกลายเป็นตรรกะหลักที่ขับเคลื่อนการกลับตัวและการปรับตัวขึ้นของดัชนีค่าเงินดอลลาร์สหรัฐฯ

ในปัจจุบัน ปัจจัยเชิงบวกหลายประการกำลังทำงานร่วมกันเพื่อผลักดันให้เศรษฐกิจสหรัฐฯ ฟื้นตัวอย่างแข็งแกร่ง

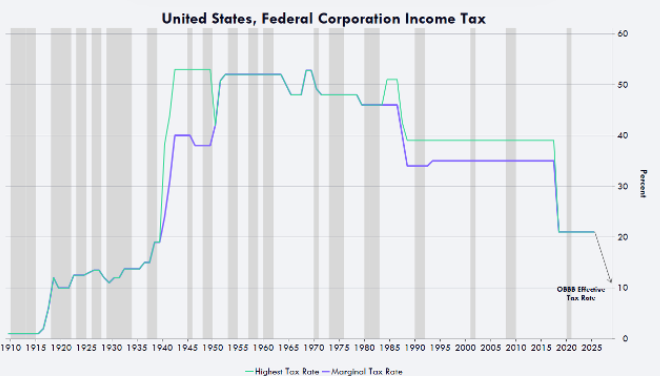

การผ่อนคลายกฎระเบียบได้ปลดปล่อยนวัตกรรมอย่างเต็มที่ในทุกอุตสาหกรรม (ด้วยการเปิดตัวกฎหมาย Big Beauty Act) ซึ่งเร่งการยกระดับอุตสาหกรรม โดยเฉพาะอย่างยิ่งในด้านปัญญาประดิษฐ์และสินทรัพย์ดิจิทัล นโยบายบรรเทาภาษีสำหรับทิป ค่าล่วงเวลา และเงินสมทบประกันสังคม คาดว่าจะนำมาซึ่งการคืนภาษีจำนวนมากให้กับผู้บริโภคในไตรมาสนี้ ผลักดันอัตราการเติบโตของรายได้สุทธิที่แท้จริงต่อปีให้พุ่งสูงขึ้นจาก 2% ในครึ่งหลังของปี 2025 เป็น 8.3% นโยบายการคิดค่าเสื่อมราคาแบบเร่งด่วนได้ลดอัตราภาษีที่แท้จริงสำหรับธุรกิจลงสู่ระดับต่ำสุดในระดับโลกที่ 10% ซึ่งช่วยกระตุ้นผลกำไรของบริษัทและความตั้งใจในการลงทุนอย่างมีนัยสำคัญ

(การคาดการณ์แนวโน้มอัตราภาษีบริษัทของสหรัฐฯ หลังจากการประกาศใช้ร่างกฎหมาย)

ผลประโยชน์สองทางจากทั้งภาคธุรกิจและภาคผู้บริโภคจะผลักดันเศรษฐกิจสหรัฐฯ จากภาวะถดถอยไปสู่การฟื้นตัวอย่างเต็มที่ ซึ่งจะช่วยเพิ่มความน่าดึงดูดใจของสินทรัพย์สหรัฐฯ ในระดับโลก และวางรากฐานที่สำคัญสำหรับการฟื้นตัวของดัชนีค่าเงินดอลลาร์สหรัฐฯ

แนวโน้มอัตราเงินเฟ้อที่ลดลงนั้นชัดเจน ซึ่งยิ่งเสริมสร้างรากฐานสำหรับการฟื้นตัวของดอลลาร์ ราคาน้ำมันดิบเวสต์เท็กซัสอินเตอร์มีเดียตลดลงถึง 53% จากระดับสูงสุดในปี 2022 เน้นย้ำถึงผลกระทบด้านลบของราคาน้ำมันต่ออัตราเงินเฟ้อ

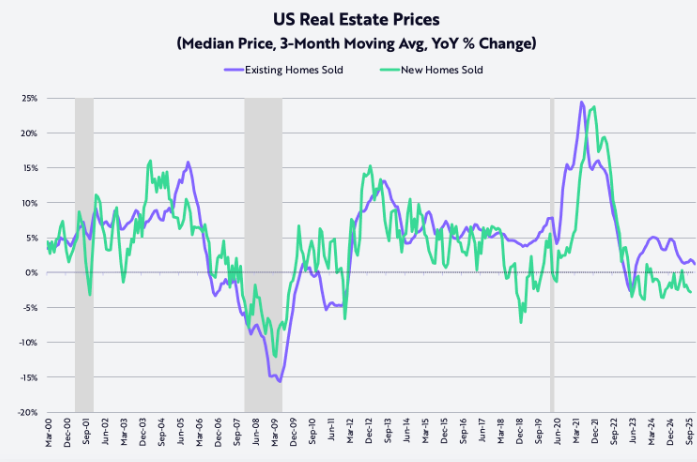

ราคาบ้านเดี่ยวสร้างใหม่ลดลง 15% จากจุดสูงสุด และราคาบ้านมือสองที่เพิ่มขึ้นเมื่อเทียบกับปีก่อนลดลงจาก 24% เหลือเพียง 1.3% มาตรการลดราคาและลดจำนวนบ้านคงค้างของบริษัทอสังหาริมทรัพย์รายใหญ่ทั้งสามแห่งจะยังคงส่งผลต่อดัชนีราคาผู้บริโภคในอีกหลายปีข้างหน้า

(แผนภูมิแสดงแนวโน้มดัชนีราคาบ้านของสหรัฐฯ)

ผลผลิตแรงงานนอกภาคเกษตรกรรมสวนทางกับแนวโน้มและเติบโตขึ้น 1.9% ในขณะที่อัตราเงินเฟ้อต้นทุนแรงงานต่อหน่วยถูกกดดันไว้ที่ 1.2% ซึ่งสลัดเงาของเงินเฟ้อที่เกิดจากต้นทุนที่เพิ่มขึ้นในช่วงทศวรรษ 1970 ออกไปได้อย่างสิ้นเชิง

สิ่งที่น่าสังเกตยิ่งกว่าคือ อัตราเงินเฟ้อของ Truflation ลดลงเหลือ 1.7% ซึ่งต่ำกว่าข้อมูลดัชนีราคาผู้บริโภคอย่างเป็นทางการเกือบ 100 จุด การลดลงอย่างมากของแรงกดดันด้านเงินเฟ้อทำให้ธนาคารกลางสหรัฐฯ มีโอกาสปรับเปลี่ยนนโยบาย และการที่ตลาดคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยอย่างเป็นระเบียบ จะช่วยเพิ่มมูลค่าการจัดสรรสินทรัพย์ดอลลาร์ให้เหมาะสมยิ่งขึ้น

(แผนภูมิแสดงแนวโน้มดัชนีราคาผู้บริโภค คำนวณโดย Truflation)

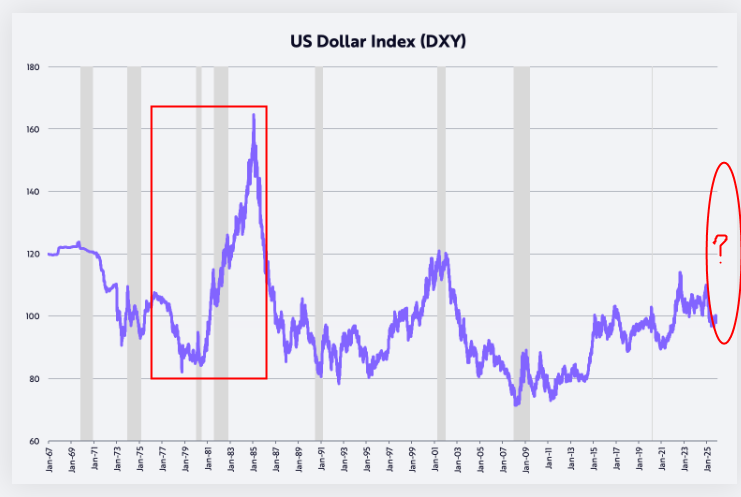

เมื่อมองย้อนกลับไปในปีที่ผ่านมา ดัชนีค่าเงินดอลลาร์สหรัฐ (DXY) ลดลง 11% ในครึ่งแรกของปี และลดลง 9% ตลอดทั้งปี ซึ่งถือเป็นการลดลงที่มากที่สุดในรอบหลายปี และข้อโต้แย้งที่ว่า "ความพิเศษของอเมริกาได้สิ้นสุดลงแล้ว" ก็เคยแพร่หลายอย่างมาก

อย่างไรก็ตาม จากมุมมองด้านการซื้อขาย การฟื้นตัวทางเศรษฐกิจของสหรัฐฯ และการปล่อยเงินปันผลจากนโยบายอย่างเข้มข้น จะช่วยเพิ่มผลตอบแทนจากการลงทุนในสินทรัพย์ของสหรัฐฯ อย่างมีนัยสำคัญเมื่อเทียบกับเศรษฐกิจโลกอื่นๆ และสัญชาตญาณในการแสวงหาผลกำไรของเงินทุนจะผลักดันให้ดัชนีดอลลาร์สหรัฐฯ เริ่มต้นรอบใหม่ของตลาดกระทิง

นโยบายผสมผสานที่รัฐบาลทรัมป์กำลังดำเนินการอยู่ในปัจจุบันนั้นคล้ายคลึงกับนโยบายเศรษฐกิจช่วงต้นของเรแกนในทศวรรษ 1980 อย่างมาก ซึ่งผลประโยชน์จากนโยบายเหล่านั้นส่งผลให้ดัชนีค่าเงินดอลลาร์เพิ่มขึ้นมากกว่าสองเท่า

ในปัจจุบัน ด้วยแรงสนับสนุนจากเศรษฐกิจที่แข็งแกร่ง นโยบายที่เอื้ออำนวย และอัตราเงินเฟ้อที่ลดลง ดัชนีค่าเงินดอลลาร์สหรัฐกำลังอยู่ในช่วงเริ่มต้นของวัฏจักรการฟื้นตัว และมีความเป็นไปได้ที่จะทำผลงานได้อย่างแข็งแกร่งเช่นเดียวกับในยุคของเรแกน

ช่วงเวลาที่เศรษฐกิจชะงักงัน: รูปแบบของการสร้างแรงผลักดันภายใต้ภาวะถดถอยแบบต่อเนื่อง

ในช่วงสามปีที่ผ่านมา เศรษฐกิจสหรัฐฯ ประสบกับภาวะถดถอยแบบค่อยเป็นค่อยไปตามปกติ โดยซ่อนอยู่ภายใต้พื้นผิวของการเติบโตของ GDP ที่แท้จริงในเชิงบวก

เพื่อตอบสนองต่อปัญหาการหยุดชะงักของห่วงโซ่อุปทานที่เกิดขึ้นหลังจากการระบาดของโควิด-19 ธนาคารกลางสหรัฐ (เฟด) ได้ปรับเพิ่มอัตราดอกเบี้ยเงินกู้ระยะสั้น (federal funds rate) อย่างมากจาก 0.25% เป็น 5.5% ในช่วงระยะเวลา 16 เดือน ตั้งแต่เดือนมีนาคม 2022 ถึงกรกฎาคม 2023 ซึ่งเป็นการเพิ่มขึ้นถึง 22 เท่า การกระทำดังกล่าวส่งผลโดยตรงต่อการลดการใช้จ่ายด้านการลงทุนในภาคอสังหาริมทรัพย์ การผลิต และภาคที่ไม่เกี่ยวข้องกับปัญญาประดิษฐ์ (non-AI) ขณะเดียวกันก็ทำลายความเชื่อมั่นของผู้บริโภคในกลุ่มผู้มีรายได้น้อยและปานกลางอย่างรุนแรง

เมื่อพิจารณาข้อมูลหลัก ปริมาณการขายบ้านมือสองรายปีลดลงจาก 5.9 ล้านหน่วยในเดือนมกราคม 2021 เหลือ 3.5 ล้านหน่วยในเดือนตุลาคม 2023 ซึ่งกลับไปสู่ระดับต่ำสุดในปี 2010 ยิ่งไปกว่านั้น ปริมาณการขายในปัจจุบันลดลงไปอยู่ในระดับเดียวกับช่วงต้นทศวรรษ 1980 ซึ่งในขณะนั้นประชากรของสหรัฐฯ น้อยกว่าปัจจุบันถึง 35% ข้อมูลเหล่านี้เพียงพอที่จะแสดงให้เห็นถึงความรุนแรงของการชะลอตัวทางเศรษฐกิจของสหรัฐฯ ในขณะเดียวกัน ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (PMI) อยู่ในภาวะหดตัวติดต่อกันสามปี และความเจริญรุ่งเรืองของอุตสาหกรรมยังคงซบเซา

(แผนภูมิแสดงแนวโน้มการขายบ้านมือสองในสหรัฐอเมริกา)

ในขณะเดียวกัน ดัชนีความเชื่อมั่นของผู้บริโภคในกลุ่มรายได้ต่ำและปานกลางลดลงสู่ระดับต่ำสุดนับตั้งแต่ต้นทศวรรษ 1980 ขณะที่ความเชื่อมั่นของกลุ่มรายได้สูงก็มีแนวโน้มลดลงในช่วงไม่กี่เดือนที่ผ่านมาเช่นกัน

(แผนภูมิแสดงแนวโน้มดัชนีความเชื่อมั่นผู้บริโภค มหาวิทยาลัยมิชิแกน)

ภาวะชะงักงันอย่างครอบคลุมนี้เองที่ทำให้เศรษฐกิจสหรัฐฯ สามารถฟื้นตัวได้อย่างแข็งแกร่งราวกับสปริงที่ถูกดึงรั้งไว้ ด้วยแรงกระตุ้นจากผลประโยชน์ทางนโยบาย และแนวโน้มนี้จะกลายเป็นตรรกะหลักที่ขับเคลื่อนการกลับตัวและการปรับตัวขึ้นของดัชนีค่าเงินดอลลาร์สหรัฐฯ

ผลพวงจากนโยบายที่ทำงานควบคู่กัน: ปัจจัยหลักที่ขับเคลื่อนการฟื้นตัวทางเศรษฐกิจ

ในปัจจุบัน ปัจจัยเชิงบวกหลายประการกำลังทำงานร่วมกันเพื่อผลักดันให้เศรษฐกิจสหรัฐฯ ฟื้นตัวอย่างแข็งแกร่ง

การผ่อนคลายกฎระเบียบได้ปลดปล่อยนวัตกรรมอย่างเต็มที่ในทุกอุตสาหกรรม (ด้วยการเปิดตัวกฎหมาย Big Beauty Act) ซึ่งเร่งการยกระดับอุตสาหกรรม โดยเฉพาะอย่างยิ่งในด้านปัญญาประดิษฐ์และสินทรัพย์ดิจิทัล นโยบายบรรเทาภาษีสำหรับทิป ค่าล่วงเวลา และเงินสมทบประกันสังคม คาดว่าจะนำมาซึ่งการคืนภาษีจำนวนมากให้กับผู้บริโภคในไตรมาสนี้ ผลักดันอัตราการเติบโตของรายได้สุทธิที่แท้จริงต่อปีให้พุ่งสูงขึ้นจาก 2% ในครึ่งหลังของปี 2025 เป็น 8.3% นโยบายการคิดค่าเสื่อมราคาแบบเร่งด่วนได้ลดอัตราภาษีที่แท้จริงสำหรับธุรกิจลงสู่ระดับต่ำสุดในระดับโลกที่ 10% ซึ่งช่วยกระตุ้นผลกำไรของบริษัทและความตั้งใจในการลงทุนอย่างมีนัยสำคัญ

(การคาดการณ์แนวโน้มอัตราภาษีบริษัทของสหรัฐฯ หลังจากการประกาศใช้ร่างกฎหมาย)

ผลประโยชน์สองทางจากทั้งภาคธุรกิจและภาคผู้บริโภคจะผลักดันเศรษฐกิจสหรัฐฯ จากภาวะถดถอยไปสู่การฟื้นตัวอย่างเต็มที่ ซึ่งจะช่วยเพิ่มความน่าดึงดูดใจของสินทรัพย์สหรัฐฯ ในระดับโลก และวางรากฐานที่สำคัญสำหรับการฟื้นตัวของดัชนีค่าเงินดอลลาร์สหรัฐฯ

แนวโน้มอัตราเงินเฟ้อลดลงอย่างชัดเจน: ปัจจัยสนับสนุนสำคัญสำหรับการเปลี่ยนแปลงนโยบายของเฟด

แนวโน้มอัตราเงินเฟ้อที่ลดลงนั้นชัดเจน ซึ่งยิ่งเสริมสร้างรากฐานสำหรับการฟื้นตัวของดอลลาร์ ราคาน้ำมันดิบเวสต์เท็กซัสอินเตอร์มีเดียตลดลงถึง 53% จากระดับสูงสุดในปี 2022 เน้นย้ำถึงผลกระทบด้านลบของราคาน้ำมันต่ออัตราเงินเฟ้อ

ราคาบ้านเดี่ยวสร้างใหม่ลดลง 15% จากจุดสูงสุด และราคาบ้านมือสองที่เพิ่มขึ้นเมื่อเทียบกับปีก่อนลดลงจาก 24% เหลือเพียง 1.3% มาตรการลดราคาและลดจำนวนบ้านคงค้างของบริษัทอสังหาริมทรัพย์รายใหญ่ทั้งสามแห่งจะยังคงส่งผลต่อดัชนีราคาผู้บริโภคในอีกหลายปีข้างหน้า

(แผนภูมิแสดงแนวโน้มดัชนีราคาบ้านของสหรัฐฯ)

ผลผลิตแรงงานนอกภาคเกษตรกรรมสวนทางกับแนวโน้มและเติบโตขึ้น 1.9% ในขณะที่อัตราเงินเฟ้อต้นทุนแรงงานต่อหน่วยถูกกดดันไว้ที่ 1.2% ซึ่งสลัดเงาของเงินเฟ้อที่เกิดจากต้นทุนที่เพิ่มขึ้นในช่วงทศวรรษ 1970 ออกไปได้อย่างสิ้นเชิง

สิ่งที่น่าสังเกตยิ่งกว่าคือ อัตราเงินเฟ้อของ Truflation ลดลงเหลือ 1.7% ซึ่งต่ำกว่าข้อมูลดัชนีราคาผู้บริโภคอย่างเป็นทางการเกือบ 100 จุด การลดลงอย่างมากของแรงกดดันด้านเงินเฟ้อทำให้ธนาคารกลางสหรัฐฯ มีโอกาสปรับเปลี่ยนนโยบาย และการที่ตลาดคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยอย่างเป็นระเบียบ จะช่วยเพิ่มมูลค่าการจัดสรรสินทรัพย์ดอลลาร์ให้เหมาะสมยิ่งขึ้น

(แผนภูมิแสดงแนวโน้มดัชนีราคาผู้บริโภค คำนวณโดย Truflation)

การกลับตัวของดัชนีค่าเงินดอลลาร์สหรัฐ: คาดการณ์ว่าจะเกิดปรากฏการณ์ตลาดกระทิงซ้ำรอยยุคเรแกน

เมื่อมองย้อนกลับไปในปีที่ผ่านมา ดัชนีค่าเงินดอลลาร์สหรัฐ (DXY) ลดลง 11% ในครึ่งแรกของปี และลดลง 9% ตลอดทั้งปี ซึ่งถือเป็นการลดลงที่มากที่สุดในรอบหลายปี และข้อโต้แย้งที่ว่า "ความพิเศษของอเมริกาได้สิ้นสุดลงแล้ว" ก็เคยแพร่หลายอย่างมาก

อย่างไรก็ตาม จากมุมมองด้านการซื้อขาย การฟื้นตัวทางเศรษฐกิจของสหรัฐฯ และการปล่อยเงินปันผลจากนโยบายอย่างเข้มข้น จะช่วยเพิ่มผลตอบแทนจากการลงทุนในสินทรัพย์ของสหรัฐฯ อย่างมีนัยสำคัญเมื่อเทียบกับเศรษฐกิจโลกอื่นๆ และสัญชาตญาณในการแสวงหาผลกำไรของเงินทุนจะผลักดันให้ดัชนีดอลลาร์สหรัฐฯ เริ่มต้นรอบใหม่ของตลาดกระทิง

นโยบายผสมผสานที่รัฐบาลทรัมป์กำลังดำเนินการอยู่ในปัจจุบันนั้นคล้ายคลึงกับนโยบายเศรษฐกิจช่วงต้นของเรแกนในทศวรรษ 1980 อย่างมาก ซึ่งผลประโยชน์จากนโยบายเหล่านั้นส่งผลให้ดัชนีค่าเงินดอลลาร์เพิ่มขึ้นมากกว่าสองเท่า

ในปัจจุบัน ด้วยแรงสนับสนุนจากเศรษฐกิจที่แข็งแกร่ง นโยบายที่เอื้ออำนวย และอัตราเงินเฟ้อที่ลดลง ดัชนีค่าเงินดอลลาร์สหรัฐกำลังอยู่ในช่วงเริ่มต้นของวัฏจักรการฟื้นตัว และมีความเป็นไปได้ที่จะทำผลงานได้อย่างแข็งแกร่งเช่นเดียวกับในยุคของเรแกน

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง