Liệu sự kết thúc của chủ nghĩa ngoại lệ Mỹ có phải là một nhận định sai lầm? Ba tín hiệu cho thấy sự trở lại sắp xảy ra của đồng đô la mạnh.

2026-01-19 20:36:29

Tuy nhiên, xét từ góc độ giao dịch, nếu những đánh giá của chúng ta về chính sách tài khóa, chính sách tiền tệ, việc bãi bỏ quy định và những đột phá công nghệ ở Hoa Kỳ là chính xác, thì lợi nhuận đầu tư vào tài sản của Hoa Kỳ có thể cao hơn đáng kể so với các nền kinh tế toàn cầu khác. Cuối cùng, điều này dẫn đến kết luận trái ngược với trực giác rằng bản chất tìm kiếm lợi nhuận của vốn sẽ thúc đẩy tỷ giá hối đoái đô la Mỹ tăng giá.

Trong ba năm qua, nền kinh tế Mỹ đã trải qua một cuộc suy thoái kéo dài điển hình, ẩn dưới bề mặt là tăng trưởng GDP thực tế tích cực.

Để đối phó với sự gián đoạn chuỗi cung ứng sau đại dịch COVID-19, Cục Dự trữ Liên bang đã tăng mạnh lãi suất quỹ liên bang từ 0,25% lên 5,5% trong vòng 16 tháng, từ tháng 3 năm 2022 đến tháng 7 năm 2023, tăng gấp 22 lần. Điều này đã trực tiếp kìm hãm chi tiêu vốn trong các lĩnh vực bất động sản, sản xuất và phi trí tuệ nhân tạo, đồng thời gây tổn hại nghiêm trọng đến niềm tin của người tiêu dùng thuộc nhóm thu nhập thấp và trung bình.

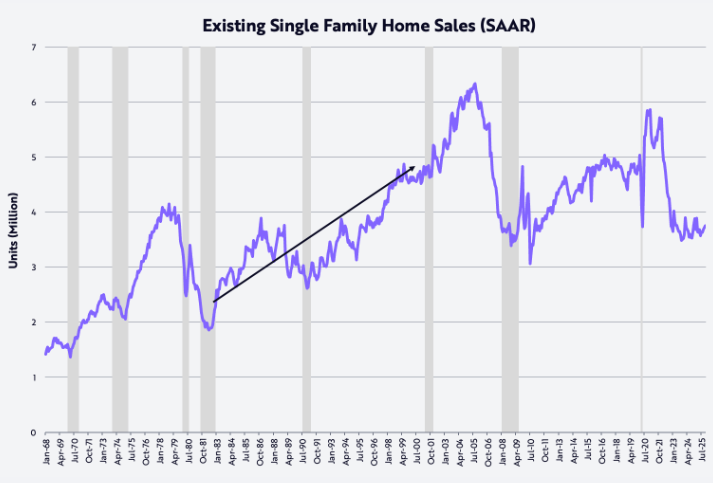

Xét về dữ liệu cốt lõi, doanh số bán nhà hiện có hàng năm đã giảm từ 5,9 triệu căn vào tháng 1 năm 2021 xuống còn 3,5 triệu căn vào tháng 10 năm 2023, trở lại mức thấp của năm 2010. Hơn nữa, doanh số bán hàng hiện tại đã giảm xuống mức của đầu những năm 1980, khi dân số Mỹ nhỏ hơn 35% so với hiện nay. Dữ liệu này đủ để chứng minh mức độ suy thoái kinh tế mạnh mẽ của Mỹ. Trong khi đó, chỉ số PMI ngành sản xuất đã nằm trong vùng suy giảm trong ba năm liên tiếp, và sự phát triển của ngành công nghiệp này tiếp tục trì trệ.

(Biểu đồ thể hiện xu hướng doanh số bán nhà hiện có tại Hoa Kỳ)

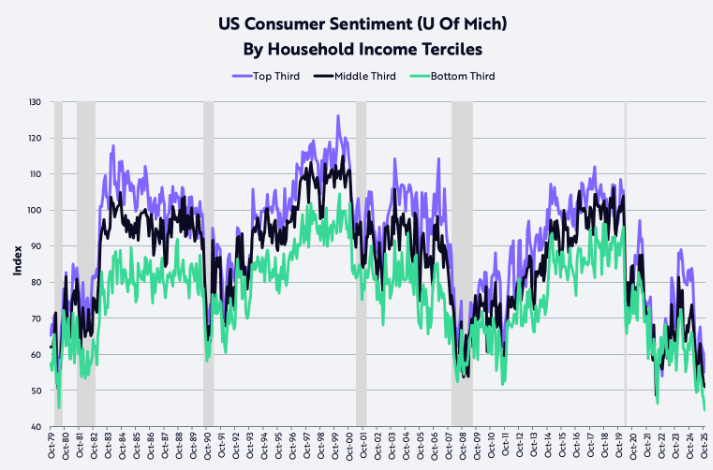

Đồng thời, chỉ số niềm tin người tiêu dùng của các nhóm thu nhập thấp và trung bình đã giảm xuống mức thấp nhất kể từ đầu những năm 1980, trong khi niềm tin của các nhóm thu nhập cao cũng cho thấy xu hướng giảm trong những tháng gần đây.

(Biểu đồ xu hướng Chỉ số niềm tin người tiêu dùng của Đại học Michigan)

Chính sự trì trệ toàn diện này đã cho phép nền kinh tế Mỹ hoạt động như một lò xo được nén chặt, tạo ra đà phục hồi mạnh mẽ dưới sự xúc tác của các lợi ích chính sách, và xu hướng này sẽ trở thành logic cốt lõi thúc đẩy sự đảo chiều và tăng trưởng của chỉ số đô la Mỹ.

Hiện tại, nhiều yếu tố tích cực đang cùng nhau tạo đà mạnh mẽ cho sự phục hồi kinh tế của Mỹ.

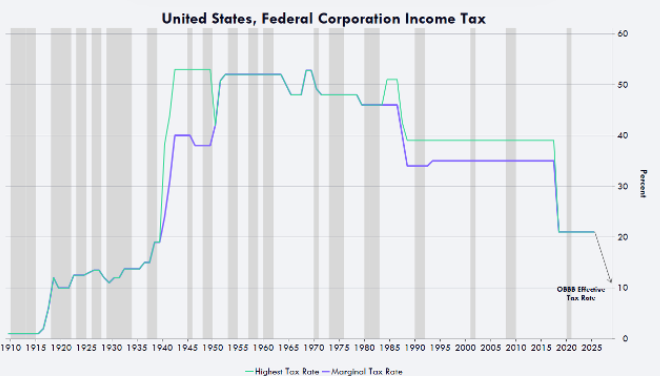

Việc nới lỏng quy định đã hoàn toàn giải phóng sự đổi mới trong mọi ngành công nghiệp (với việc ban hành Đạo luật Big Beauty), đẩy nhanh quá trình nâng cấp công nghiệp, đặc biệt là trong lĩnh vực trí tuệ nhân tạo và tài sản kỹ thuật số. Các chính sách giảm thuế đối với tiền boa, tiền làm thêm giờ và đóng góp bảo hiểm xã hội dự kiến sẽ mang lại khoản hoàn thuế đáng kể cho người tiêu dùng trong quý này, thúc đẩy tốc độ tăng trưởng hàng năm của thu nhập khả dụng thực tế tăng vọt từ 2% trong nửa cuối năm 2025 lên 8,3%. Các chính sách khấu hao nhanh đã làm giảm tỷ lệ thuế hiệu quả đối với các doanh nghiệp xuống mức thấp toàn cầu là 10%, giúp tăng đáng kể lợi nhuận doanh nghiệp và ý định đầu tư.

(Dự báo xu hướng thuế suất doanh nghiệp tại Mỹ sau khi dự luật được công bố)

Những lợi ích kép từ cả phía doanh nghiệp và người tiêu dùng sẽ thúc đẩy nền kinh tế Mỹ thoát khỏi tình trạng suy thoái kéo dài và phục hồi hoàn toàn, từ đó nâng cao sức hấp dẫn toàn cầu của tài sản Mỹ và đặt nền tảng cơ bản cho sự phục hồi của chỉ số đô la Mỹ.

Xu hướng giảm lạm phát là rõ ràng, củng cố thêm nền tảng cho sự phục hồi của đồng đô la. Giá dầu thô West Texas Intermediate đã giảm mạnh 53% so với mức cao nhất năm 2022, cho thấy tác động kìm hãm của giá năng lượng đối với lạm phát.

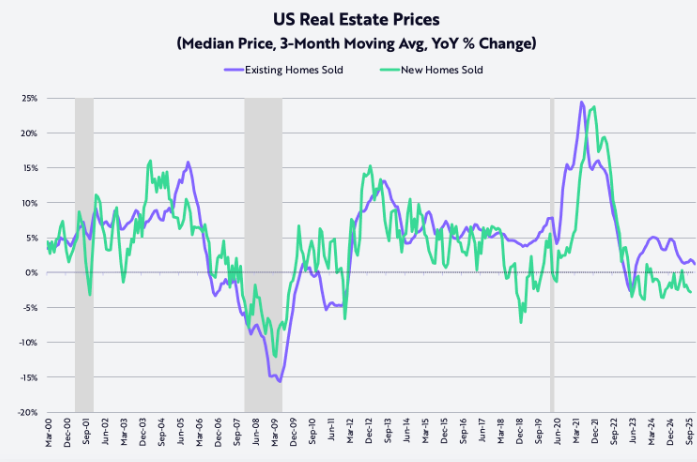

Giá nhà biệt thự mới xây đã giảm 15% so với mức đỉnh điểm, và mức tăng giá nhà hiện hữu so với cùng kỳ năm trước đã giảm từ 24% xuống còn 1,3%. Các biện pháp giảm giá và giảm lượng hàng tồn kho của ba công ty bất động sản lớn sẽ tiếp tục tác động đến chỉ số giá tiêu dùng (CPI) trong những năm tới.

(Biểu đồ xu hướng chỉ số giá nhà ở Mỹ)

Năng suất lao động phi nông nghiệp đã đi ngược xu hướng và tăng 1,9%, trong khi tỷ lệ lạm phát chi phí lao động đơn vị được kiềm chế ở mức 1,2%, hoàn toàn rũ bỏ bóng dáng của lạm phát do chi phí đẩy trong những năm 1970.

Đáng chú ý hơn nữa là tỷ lệ lạm phát của Truflation đã giảm xuống còn 1,7%, thấp hơn gần 100 điểm cơ bản so với dữ liệu CPI chính thức. Việc giảm đáng kể áp lực lạm phát đã tạo điều kiện cho Cục Dự trữ Liên bang điều chỉnh chính sách của mình, và việc hiện thực hóa một cách có trật tự kỳ vọng của thị trường về việc cắt giảm lãi suất sẽ tiếp tục tối ưu hóa giá trị phân bổ của các tài sản bằng đô la.

(Biểu đồ xu hướng CPI được tính toán bởi Truflation)

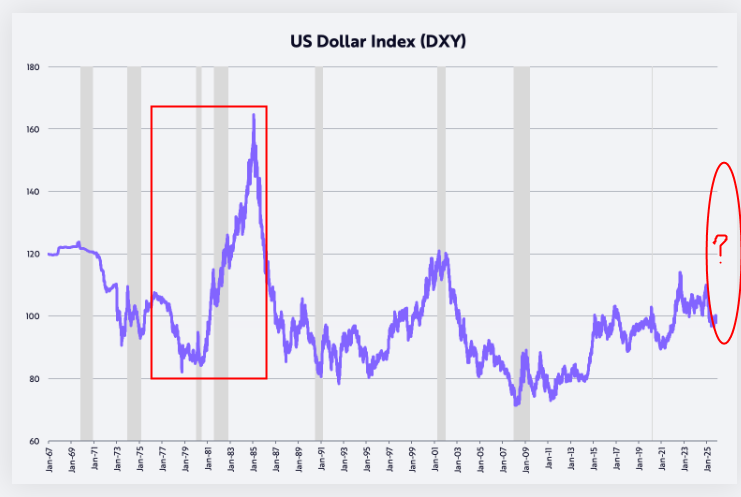

Nhìn lại năm vừa qua, chỉ số đô la Mỹ (DXY) đã giảm 11% trong nửa đầu năm và 9% trong cả năm, đánh dấu hiệu suất tồi tệ nhất trong nhiều năm, và luận điểm cho rằng "chủ nghĩa ngoại lệ của Mỹ đã kết thúc" từng lan rộng.

Tuy nhiên, xét từ góc độ giao dịch, sự phục hồi kinh tế của Mỹ và việc tập trung giải phóng các khoản cổ tức chính sách sẽ làm tăng đáng kể lợi nhuận đầu tư vào tài sản của Mỹ so với các nền kinh tế toàn cầu khác, và bản chất tìm kiếm lợi nhuận của dòng vốn sẽ thúc đẩy chỉ số đô la Mỹ bắt đầu một chu kỳ tăng giá mới.

Sự kết hợp các chính sách hiện đang được chính quyền Trump theo đuổi rất giống với chính sách kinh tế thời kỳ đầu của Reagan vào những năm 1980, khi lợi nhuận từ chính sách đã đẩy chỉ số đô la tăng hơn gấp đôi.

Hiện tại, được hỗ trợ bởi nền kinh tế mạnh mẽ, các chính sách thuận lợi và lạm phát giảm, chỉ số đô la Mỹ đang ở giai đoạn đầu của chu kỳ phục hồi và có khả năng sẽ lặp lại hiệu suất mạnh mẽ của thời kỳ Reagan.

Giai đoạn trì trệ kinh tế: một mô hình tích lũy đà tăng trưởng trong bối cảnh suy thoái kinh tế kéo dài.

Trong ba năm qua, nền kinh tế Mỹ đã trải qua một cuộc suy thoái kéo dài điển hình, ẩn dưới bề mặt là tăng trưởng GDP thực tế tích cực.

Để đối phó với sự gián đoạn chuỗi cung ứng sau đại dịch COVID-19, Cục Dự trữ Liên bang đã tăng mạnh lãi suất quỹ liên bang từ 0,25% lên 5,5% trong vòng 16 tháng, từ tháng 3 năm 2022 đến tháng 7 năm 2023, tăng gấp 22 lần. Điều này đã trực tiếp kìm hãm chi tiêu vốn trong các lĩnh vực bất động sản, sản xuất và phi trí tuệ nhân tạo, đồng thời gây tổn hại nghiêm trọng đến niềm tin của người tiêu dùng thuộc nhóm thu nhập thấp và trung bình.

Xét về dữ liệu cốt lõi, doanh số bán nhà hiện có hàng năm đã giảm từ 5,9 triệu căn vào tháng 1 năm 2021 xuống còn 3,5 triệu căn vào tháng 10 năm 2023, trở lại mức thấp của năm 2010. Hơn nữa, doanh số bán hàng hiện tại đã giảm xuống mức của đầu những năm 1980, khi dân số Mỹ nhỏ hơn 35% so với hiện nay. Dữ liệu này đủ để chứng minh mức độ suy thoái kinh tế mạnh mẽ của Mỹ. Trong khi đó, chỉ số PMI ngành sản xuất đã nằm trong vùng suy giảm trong ba năm liên tiếp, và sự phát triển của ngành công nghiệp này tiếp tục trì trệ.

(Biểu đồ thể hiện xu hướng doanh số bán nhà hiện có tại Hoa Kỳ)

Đồng thời, chỉ số niềm tin người tiêu dùng của các nhóm thu nhập thấp và trung bình đã giảm xuống mức thấp nhất kể từ đầu những năm 1980, trong khi niềm tin của các nhóm thu nhập cao cũng cho thấy xu hướng giảm trong những tháng gần đây.

(Biểu đồ xu hướng Chỉ số niềm tin người tiêu dùng của Đại học Michigan)

Chính sự trì trệ toàn diện này đã cho phép nền kinh tế Mỹ hoạt động như một lò xo được nén chặt, tạo ra đà phục hồi mạnh mẽ dưới sự xúc tác của các lợi ích chính sách, và xu hướng này sẽ trở thành logic cốt lõi thúc đẩy sự đảo chiều và tăng trưởng của chỉ số đô la Mỹ.

Hiệu quả của các chính sách phối hợp nhịp nhàng: động lực cốt lõi của sự phục hồi kinh tế.

Hiện tại, nhiều yếu tố tích cực đang cùng nhau tạo đà mạnh mẽ cho sự phục hồi kinh tế của Mỹ.

Việc nới lỏng quy định đã hoàn toàn giải phóng sự đổi mới trong mọi ngành công nghiệp (với việc ban hành Đạo luật Big Beauty), đẩy nhanh quá trình nâng cấp công nghiệp, đặc biệt là trong lĩnh vực trí tuệ nhân tạo và tài sản kỹ thuật số. Các chính sách giảm thuế đối với tiền boa, tiền làm thêm giờ và đóng góp bảo hiểm xã hội dự kiến sẽ mang lại khoản hoàn thuế đáng kể cho người tiêu dùng trong quý này, thúc đẩy tốc độ tăng trưởng hàng năm của thu nhập khả dụng thực tế tăng vọt từ 2% trong nửa cuối năm 2025 lên 8,3%. Các chính sách khấu hao nhanh đã làm giảm tỷ lệ thuế hiệu quả đối với các doanh nghiệp xuống mức thấp toàn cầu là 10%, giúp tăng đáng kể lợi nhuận doanh nghiệp và ý định đầu tư.

(Dự báo xu hướng thuế suất doanh nghiệp tại Mỹ sau khi dự luật được công bố)

Những lợi ích kép từ cả phía doanh nghiệp và người tiêu dùng sẽ thúc đẩy nền kinh tế Mỹ thoát khỏi tình trạng suy thoái kéo dài và phục hồi hoàn toàn, từ đó nâng cao sức hấp dẫn toàn cầu của tài sản Mỹ và đặt nền tảng cơ bản cho sự phục hồi của chỉ số đô la Mỹ.

Xu hướng giảm rõ rệt của lạm phát: một yếu tố hỗ trợ quan trọng cho sự thay đổi chính sách của Cục Dự trữ Liên bang (Fed).

Xu hướng giảm lạm phát là rõ ràng, củng cố thêm nền tảng cho sự phục hồi của đồng đô la. Giá dầu thô West Texas Intermediate đã giảm mạnh 53% so với mức cao nhất năm 2022, cho thấy tác động kìm hãm của giá năng lượng đối với lạm phát.

Giá nhà biệt thự mới xây đã giảm 15% so với mức đỉnh điểm, và mức tăng giá nhà hiện hữu so với cùng kỳ năm trước đã giảm từ 24% xuống còn 1,3%. Các biện pháp giảm giá và giảm lượng hàng tồn kho của ba công ty bất động sản lớn sẽ tiếp tục tác động đến chỉ số giá tiêu dùng (CPI) trong những năm tới.

(Biểu đồ xu hướng chỉ số giá nhà ở Mỹ)

Năng suất lao động phi nông nghiệp đã đi ngược xu hướng và tăng 1,9%, trong khi tỷ lệ lạm phát chi phí lao động đơn vị được kiềm chế ở mức 1,2%, hoàn toàn rũ bỏ bóng dáng của lạm phát do chi phí đẩy trong những năm 1970.

Đáng chú ý hơn nữa là tỷ lệ lạm phát của Truflation đã giảm xuống còn 1,7%, thấp hơn gần 100 điểm cơ bản so với dữ liệu CPI chính thức. Việc giảm đáng kể áp lực lạm phát đã tạo điều kiện cho Cục Dự trữ Liên bang điều chỉnh chính sách của mình, và việc hiện thực hóa một cách có trật tự kỳ vọng của thị trường về việc cắt giảm lãi suất sẽ tiếp tục tối ưu hóa giá trị phân bổ của các tài sản bằng đô la.

(Biểu đồ xu hướng CPI được tính toán bởi Truflation)

Chỉ số đô la Mỹ đảo chiều: Dự kiến sẽ lặp lại thị trường tăng giá thời kỳ Reagan.

Nhìn lại năm vừa qua, chỉ số đô la Mỹ (DXY) đã giảm 11% trong nửa đầu năm và 9% trong cả năm, đánh dấu hiệu suất tồi tệ nhất trong nhiều năm, và luận điểm cho rằng "chủ nghĩa ngoại lệ của Mỹ đã kết thúc" từng lan rộng.

Tuy nhiên, xét từ góc độ giao dịch, sự phục hồi kinh tế của Mỹ và việc tập trung giải phóng các khoản cổ tức chính sách sẽ làm tăng đáng kể lợi nhuận đầu tư vào tài sản của Mỹ so với các nền kinh tế toàn cầu khác, và bản chất tìm kiếm lợi nhuận của dòng vốn sẽ thúc đẩy chỉ số đô la Mỹ bắt đầu một chu kỳ tăng giá mới.

Sự kết hợp các chính sách hiện đang được chính quyền Trump theo đuổi rất giống với chính sách kinh tế thời kỳ đầu của Reagan vào những năm 1980, khi lợi nhuận từ chính sách đã đẩy chỉ số đô la tăng hơn gấp đôi.

Hiện tại, được hỗ trợ bởi nền kinh tế mạnh mẽ, các chính sách thuận lợi và lạm phát giảm, chỉ số đô la Mỹ đang ở giai đoạn đầu của chu kỳ phục hồi và có khả năng sẽ lặp lại hiệu suất mạnh mẽ của thời kỳ Reagan.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.