ไพ่เด็ดของวอลล์สตรีท: การเปิดเผย "ปราการ" สำคัญ 3 ประการที่ปกป้องดัชนีดอลลาร์สหรัฐจากการเทขายในยุโรป

2026-01-20 15:32:36

ข้อพิพาทด้านภาษีระหว่างสหรัฐฯ และยุโรปเกี่ยวกับ "ประเด็นกรีนแลนด์" ยังคงทวีความรุนแรงขึ้นเรื่อยๆ ก่อนหน้านี้ตลาดเคยถกเถียงกันอย่างดุเดือดว่ายุโรปจะใช้สินทรัพย์ทางการเงินมูลค่า 12.6 ล้านล้านดอลลาร์สหรัฐฯ เพื่อ "ใช้ทุนเป็นอาวุธ" และส่งผลกระทบต่อดัชนีดอลลาร์หรือไม่ อย่างไรก็ตาม การวิเคราะห์โดยหนังสือพิมพ์ไฟแนนเชียลไทมส์ของสหราชอาณาจักรแสดงให้เห็นว่า แนวคิดนี้ไม่น่าจะสั่นคลอนฐานรากหลักของดัชนีดอลลาร์ได้ และความแข็งแกร่งของมันได้รับการสนับสนุนจากตรรกะของตลาดและโครงสร้างที่ลึกซึ้ง

เสถียรภาพของดัชนีค่าเงินดอลลาร์สหรัฐ ซึ่งเป็นตัวชี้วัดหลักของสกุลเงินสำรองหลักของโลก มีความสัมพันธ์อย่างใกล้ชิดกับการไหลเวียนของเงินทุนทั่วโลก และพลวัตของการถือครองสินทรัพย์ของสหรัฐในประเทศต่างๆ

ปัจจุบันมูลค่าสินทรัพย์ทางการเงินของสหรัฐฯ ที่ถือครองโดยยุโรปนั้นมหาศาลมาก โดยอยู่ที่ประมาณ 8 ล้านล้านดอลลาร์สหรัฐฯ ในรูปแบบของการถือครองโดยตรง บวกกับเงินทุนที่ถือครองโดยสถาบันการเงินของยุโรปในตะวันออกกลาง เอเชีย และสหรัฐอเมริกา รวมเป็นเงินทั้งสิ้น 12.6 ล้านล้านดอลลาร์สหรัฐฯ

ในบรรดาประเทศเหล่านั้น ประเทศสมาชิกนาโต้ในยุโรป รวมถึงแคนาดา ถือครองพันธบัตรกระทรวงการคลังสหรัฐฯ มูลค่า 3.3 ล้านล้านดอลลาร์ ซึ่งเป็นสองเท่าของมูลค่ารวมของญี่ปุ่น (ประมาณ 1.1 ล้านล้านดอลลาร์) และจีน (730-770 พันล้านดอลลาร์) การเคลื่อนไหวของสินทรัพย์เหล่านี้ถือเป็นตัวแปรที่มีศักยภาพที่จะส่งผลกระทบต่อดัชนีดอลลาร์

จากมุมมองของโครงสร้างเศรษฐกิจของสหรัฐฯ ณ สิ้นเดือนมิถุนายนปีที่แล้ว สถานะการลงทุนระหว่างประเทศของสหรัฐฯ มีมูลค่าติดลบอย่างมากถึง -26.14 ล้านล้านดอลลาร์ ซึ่งหมายความว่าเสถียรภาพของดัชนีค่าเงินดอลลาร์สหรัฐฯ ขึ้นอยู่กับการไหลเข้าของเงินทุนจากต่างประเทศอย่างต่อเนื่องเป็นอย่างมาก

จอร์จ ซาราเวลอส หัวหน้านักกลยุทธ์ด้านอัตราแลกเปลี่ยนของธนาคารดอยช์แบงก์ เคยชี้ให้เห็นว่า การขาดดุลต่างประเทศมหาศาลของสหรัฐฯ นั้น ส่วนใหญ่แล้วได้รับการสนับสนุนจากเงินทุนทั่วโลก และหากยุโรปถอนเงินทุนออกไปหลังจากความสัมพันธ์ระหว่างสองฝั่งมหาสมุทรแอตแลนติกเสื่อมลง ก็อาจสร้างแรงกดดันต่อดัชนีค่าเงินดอลลาร์ได้ในทางทฤษฎี

ที่จริงแล้ว กองทุนบำเหน็จบำนาญของเดนมาร์กเริ่มลดการถือครองสินทรัพย์ที่กำหนดราคาเป็นดอลลาร์และนำเงินกลับประเทศตั้งแต่ปีที่แล้ว การเคลื่อนไหวที่ไม่สม่ำเสมอนี้ทำให้ตลาดคาดการณ์ว่ายุโรปจะเริ่ม "ขายสินทรัพย์ของสหรัฐฯ" เป็นจำนวนมาก ซึ่งจะส่งผลกระทบต่อดัชนีดอลลาร์

อย่างไรก็ตาม ในความเป็นจริง แนวคิดของยุโรปเรื่อง "การใช้ทุนเป็นอาวุธ" เผชิญกับอุปสรรคมากมายตั้งแต่เริ่มต้น ทำให้ยากที่จะส่งผลกระทบอย่างมีนัยสำคัญต่อดัชนีค่าเงินดอลลาร์สหรัฐ

ประการแรก คือประเด็นเรื่องกรรมสิทธิ์ในสินทรัพย์: สินทรัพย์มูลค่า 12.6 ล้านล้านดอลลาร์สหรัฐส่วนใหญ่อยู่ในการครอบครองของสถาบันการเงินเอกชนหลายพันแห่งและนักลงทุนรายบุคคลหลายล้านคนในยุโรป มากกว่าที่จะอยู่ภายใต้การควบคุมโดยตรงของรัฐบาลของแต่ละประเทศ

นอกเหนือจาก "การโน้มน้าวทางศีลธรรม" แล้ว หน่วยงานของยุโรปยังขาดวิธีการแทรกแซงอย่างมีประสิทธิภาพ และไม่สามารถรวมพลังกันเพื่อขายสินทรัพย์ ได้ ในขณะเดียวกัน การตัดสินใจของเงินทุนภาคเอกชนที่กระจายอำนาจจะให้ความสำคัญกับผลตอบแทนจากตลาด แม้ว่าดอลลาร์จะอ่อนค่าลงเมื่อเทียบกับปีที่แล้ว แต่แนวโน้มที่ดีของการเติบโตทางเศรษฐกิจของสหรัฐฯ หมายความว่านักลงทุนภาคเอกชนขาดแรงจูงใจที่จะลดการถือครองดอลลาร์ลงอย่างมีนัยสำคัญ ทำให้ยากที่จะเปลี่ยนแปลงดัชนีดอลลาร์ได้

ประการที่สอง กำลังการตลาดที่จำกัดยิ่งปิดกั้นหนทางที่ยุโรปจะสามารถมีอิทธิพลต่อดัชนีดอลลาร์สหรัฐฯ โดยการขายสินทรัพย์ได้

หากยุโรปจะขายสินทรัพย์ของสหรัฐฯ ในปริมาณมาก จำเป็นต้องมีผู้ซื้อจำนวนมากพอที่จะสร้างผลกระทบที่มีประสิทธิภาพ อย่างไรก็ตาม ความเป็นจริงคือ แม้ว่ามูลค่าตลาดรวมของหุ้น MSCI Asia จะอยู่ที่ประมาณ 13.5 ล้านล้านดอลลาร์สหรัฐ ซึ่งใกล้เคียงกับขนาดของสินทรัพย์ที่ยุโรปวางแผนจะขาย แต่โครงสร้างสินทรัพย์นั้นแตกต่างกันอย่างมาก นักลงทุนในยุโรปจะไม่ยอมขายหุ้นเติบโตหลักๆ เช่น Nvidia แล้วหันไปลงทุนในพันธบัตรญี่ปุ่นแทน และนักลงทุนในเอเชียก็ขาดความเต็มใจและความสามารถที่จะเข้าซื้อสินทรัพย์ของสหรัฐฯ จำนวนมหาศาลเช่นนั้น

ตลาดภายในประเทศสหรัฐอเมริกา ซึ่งมีสถานะการลงทุนระหว่างประเทศสุทธิอยู่ที่ -26 ล้านล้านดอลลาร์ ขาดรากฐานที่จะรองรับแรงกดดันจากการขาย และการอ่อนค่าอย่างรวดเร็วของดัชนีดอลลาร์นั้นไม่เป็นผลดีต่อผลประโยชน์หลักของสหรัฐฯ ทำให้สังคมอเมริกันยากที่จะบรรลุฉันทามติ

ที่สำคัญกว่านั้น การบูรณาการอย่างลึกซึ้งของระบบการเงินยุโรปและอเมริกาหมายความว่า ผลกระทบของการ "ขายสินทรัพย์ของสหรัฐฯ" ต่อดัชนีดอลลาร์จะส่งผลเสียในที่สุด และก่อให้เกิดผลเสียมากกว่าผลดี

สำหรับประเทศที่มีเศรษฐกิจเน้นการส่งออก การขายพันธบัตรกระทรวงการคลังสหรัฐฯ จะส่งผลให้ค่าเงินยูโรแข็งขึ้นอย่างรวดเร็ว ซึ่งจะส่งผลเสียต่อการส่งออกของประเทศเหล่านั้นเอง ยุโรปและสหรัฐอเมริกามีการบูรณาการทางการเงินในระดับสูง

หากธนาคารและนักลงทุนในยุโรปถอนการถือครองพันธบัตรกระทรวงการคลังสหรัฐฯ ในปริมาณมาก อาจทำให้ค่าเงินดอลลาร์สหรัฐฯ ร่วงลงอย่างรุนแรงและดัชนีค่าเงินดอลลาร์สหรัฐฯ จะลดลงอย่างมากในระยะสั้น อย่างไรก็ตาม เหตุการณ์นี้จะตามมาด้วยการแข็งค่าของเงินยูโร ซึ่งจะส่งผลเสียอย่างร้ายแรงต่อความสามารถในการแข่งขันด้านการส่งออกของยุโรปและนำไปสู่ภาวะเศรษฐกิจถดถอยในยุโรปในที่สุด ผลลัพธ์ที่ "ทำลายล้างซึ่งกันและกัน" นี้จะทำให้ยุโรปไม่น่าจะดำเนินการใดๆ ได้ง่าย และยังจะเป็นการสนับสนุนดัชนีค่าเงินดอลลาร์สหรัฐฯ โดยปริยายอีกด้วย

คิท แจ็กซ์ หัวหน้านักกลยุทธ์ด้านอัตราแลกเปลี่ยนของโซซิเอต เจเนอรัล กล่าวไว้อย่างเหมาะสมว่า แม้ต้นตอของความวุ่นวายทางภูมิรัฐศาสตร์จะอยู่ที่วอชิงตัน แต่ผลกระทบที่ลุกลามนั้นรุนแรงกว่ามาก โดยตลาดต่างประเทศได้รับความเสียหายมากกว่าตลาดในสหรัฐอเมริกาอย่างเห็นได้ชัด

ภัยคุกคามด้านภาษีของทรัมป์และข้อพิพาทเรื่องกรีนแลนด์อาจกระตุ้นให้เกิด "การเทขายสินทรัพย์ของสหรัฐฯ" ในตลาดอย่างช้าๆ แต่การเคลื่อนไหวที่ไม่สม่ำเสมอนี้ไม่น่าจะส่งผลกระทบอย่างมีนัยสำคัญ

โดยสรุปแล้ว สินทรัพย์ของสหรัฐฯ มูลค่า 12.6 ล้านล้านดอลลาร์ที่ยุโรปถือครองอยู่นั้น ดูเหมือนจะเป็นเครื่องต่อรองที่มีศักยภาพในการถ่วงดุลอำนาจสหรัฐฯ แต่ในความเป็นจริงแล้ว การเปลี่ยนสินทรัพย์เหล่านั้นให้เป็นเครื่องมือที่มีประสิทธิภาพในการมีอิทธิพลต่อดัชนีค่าเงินดอลลาร์สหรัฐฯ นั้นทำได้ยาก เนื่องจากมีข้อจำกัดหลายประการ เช่น การถือครองสินทรัพย์ ความสามารถในการดูดซับของตลาด และความเสี่ยงจากปฏิกิริยาต่อต้าน

ในฐานะ "เสาหลัก" ของตลาดการเงินโลก ดัชนีค่าเงินดอลลาร์สหรัฐได้รับการสนับสนุนจากปัจจัยพื้นฐานทางเศรษฐกิจของสหรัฐฯ ความต้องการเงินทุนทั่วโลกสำหรับสินทรัพย์ดอลลาร์ และความสัมพันธ์ทางการเงินที่แน่นแฟ้นระหว่างยุโรปและสหรัฐอเมริกา ซึ่งทั้งหมดนี้ประกอบกันเป็นความแข็งแกร่งที่ไม่สามารถสั่นคลอนได้ง่าย

ในอนาคต การแข่งขันทางภูมิรัฐศาสตร์ระหว่างสหรัฐอเมริกาและยุโรปอาจยังคงทำให้ดัชนีดอลลาร์สหรัฐผันผวนในระยะสั้น แต่แนวคิดที่ว่ายุโรปจะส่งผลกระทบอย่างมีนัยสำคัญต่อดัชนีดอลลาร์สหรัฐผ่าน "การใช้ทุนเป็นอาวุธ" นั้น ในที่สุดแล้วจะเป็นเรื่องยากที่จะเกิดขึ้นได้จริงเมื่อเผชิญกับความเป็นจริงของตลาด

ความตึงเครียดล่าสุดระหว่างสหรัฐฯ และยุโรปเกี่ยวกับกรีนแลนด์ได้ส่งผลให้สินทรัพย์ดอลลาร์อ่อนค่าลง อย่างไรก็ตาม พันธบัตรกระทรวงการคลังสหรัฐฯ ที่ให้ผลตอบแทนสูง และการพึ่งพาสินทรัพย์ดอลลาร์ของทั้งยุโรปและสหรัฐฯ ยังคงสนับสนุนประสิทธิภาพของดอลลาร์ นักลงทุนไม่ควรมีทัศนคติเชิงลบต่อดอลลาร์มากเกินไป เนื่องจากหากการอ่อนค่าชะลอตัวลง อาจนำไปสู่การดีดตัวขึ้นอย่างรวดเร็ว ซึ่งอาจส่งผลกระทบต่อตลาดทองคำและตลาดสกุลเงินได้

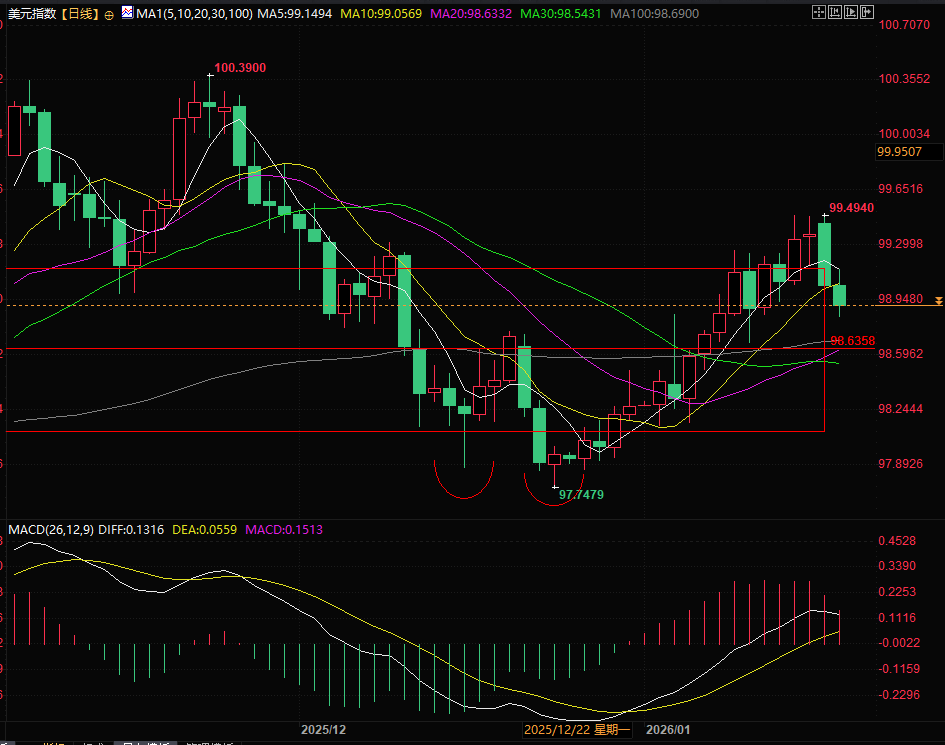

จากมุมมองทางเทคนิค ดัชนีดอลลาร์สหรัฐกำลังทรงตัวอยู่รอบระดับแนวรับที่ 98.90 ดังที่กล่าวไว้ในบทความเมื่อคืนนี้ จุดปรับตัวสูงสุดอยู่ที่ประมาณ 98.63 เราต้องจับตาดูว่าระดับ 98.90 จะถูกทะลุหรือไม่ ระดับแนวต้านอยู่ที่ 99.15 และ 99.23

(กราฟดัชนีค่าเงินดอลลาร์สหรัฐรายวัน แหล่งที่มา: FX678)

เวลา 15:30 น. ตามเวลาปักกิ่ง ดัชนีค่าเงินดอลลาร์สหรัฐอยู่ที่ 98.87

เสถียรภาพของดัชนีค่าเงินดอลลาร์สหรัฐ ซึ่งเป็นตัวชี้วัดหลักของสกุลเงินสำรองหลักของโลก มีความสัมพันธ์อย่างใกล้ชิดกับการไหลเวียนของเงินทุนทั่วโลก และพลวัตของการถือครองสินทรัพย์ของสหรัฐในประเทศต่างๆ

ปัจจุบันมูลค่าสินทรัพย์ทางการเงินของสหรัฐฯ ที่ถือครองโดยยุโรปนั้นมหาศาลมาก โดยอยู่ที่ประมาณ 8 ล้านล้านดอลลาร์สหรัฐฯ ในรูปแบบของการถือครองโดยตรง บวกกับเงินทุนที่ถือครองโดยสถาบันการเงินของยุโรปในตะวันออกกลาง เอเชีย และสหรัฐอเมริกา รวมเป็นเงินทั้งสิ้น 12.6 ล้านล้านดอลลาร์สหรัฐฯ

ในบรรดาประเทศเหล่านั้น ประเทศสมาชิกนาโต้ในยุโรป รวมถึงแคนาดา ถือครองพันธบัตรกระทรวงการคลังสหรัฐฯ มูลค่า 3.3 ล้านล้านดอลลาร์ ซึ่งเป็นสองเท่าของมูลค่ารวมของญี่ปุ่น (ประมาณ 1.1 ล้านล้านดอลลาร์) และจีน (730-770 พันล้านดอลลาร์) การเคลื่อนไหวของสินทรัพย์เหล่านี้ถือเป็นตัวแปรที่มีศักยภาพที่จะส่งผลกระทบต่อดัชนีดอลลาร์

ตรรกะเชิงทฤษฎี: การพึ่งพาการลงทุนจากต่างประเทศของสหรัฐฯ อาจก่อให้เกิดความเสี่ยงต่อดัชนีค่าเงินดอลลาร์สหรัฐฯ

จากมุมมองของโครงสร้างเศรษฐกิจของสหรัฐฯ ณ สิ้นเดือนมิถุนายนปีที่แล้ว สถานะการลงทุนระหว่างประเทศของสหรัฐฯ มีมูลค่าติดลบอย่างมากถึง -26.14 ล้านล้านดอลลาร์ ซึ่งหมายความว่าเสถียรภาพของดัชนีค่าเงินดอลลาร์สหรัฐฯ ขึ้นอยู่กับการไหลเข้าของเงินทุนจากต่างประเทศอย่างต่อเนื่องเป็นอย่างมาก

จอร์จ ซาราเวลอส หัวหน้านักกลยุทธ์ด้านอัตราแลกเปลี่ยนของธนาคารดอยช์แบงก์ เคยชี้ให้เห็นว่า การขาดดุลต่างประเทศมหาศาลของสหรัฐฯ นั้น ส่วนใหญ่แล้วได้รับการสนับสนุนจากเงินทุนทั่วโลก และหากยุโรปถอนเงินทุนออกไปหลังจากความสัมพันธ์ระหว่างสองฝั่งมหาสมุทรแอตแลนติกเสื่อมลง ก็อาจสร้างแรงกดดันต่อดัชนีค่าเงินดอลลาร์ได้ในทางทฤษฎี

ที่จริงแล้ว กองทุนบำเหน็จบำนาญของเดนมาร์กเริ่มลดการถือครองสินทรัพย์ที่กำหนดราคาเป็นดอลลาร์และนำเงินกลับประเทศตั้งแต่ปีที่แล้ว การเคลื่อนไหวที่ไม่สม่ำเสมอนี้ทำให้ตลาดคาดการณ์ว่ายุโรปจะเริ่ม "ขายสินทรัพย์ของสหรัฐฯ" เป็นจำนวนมาก ซึ่งจะส่งผลกระทบต่อดัชนีดอลลาร์

อุปสรรคในโลกแห่งความเป็นจริงข้อที่ 1: การที่เจ้าของทรัพย์สินกระจัดกระจาย ทำให้ยากต่อการรวมพลังเพื่อขายทรัพย์สินเหล่านั้น

อย่างไรก็ตาม ในความเป็นจริง แนวคิดของยุโรปเรื่อง "การใช้ทุนเป็นอาวุธ" เผชิญกับอุปสรรคมากมายตั้งแต่เริ่มต้น ทำให้ยากที่จะส่งผลกระทบอย่างมีนัยสำคัญต่อดัชนีค่าเงินดอลลาร์สหรัฐ

ประการแรก คือประเด็นเรื่องกรรมสิทธิ์ในสินทรัพย์: สินทรัพย์มูลค่า 12.6 ล้านล้านดอลลาร์สหรัฐส่วนใหญ่อยู่ในการครอบครองของสถาบันการเงินเอกชนหลายพันแห่งและนักลงทุนรายบุคคลหลายล้านคนในยุโรป มากกว่าที่จะอยู่ภายใต้การควบคุมโดยตรงของรัฐบาลของแต่ละประเทศ

นอกเหนือจาก "การโน้มน้าวทางศีลธรรม" แล้ว หน่วยงานของยุโรปยังขาดวิธีการแทรกแซงอย่างมีประสิทธิภาพ และไม่สามารถรวมพลังกันเพื่อขายสินทรัพย์ ได้ ในขณะเดียวกัน การตัดสินใจของเงินทุนภาคเอกชนที่กระจายอำนาจจะให้ความสำคัญกับผลตอบแทนจากตลาด แม้ว่าดอลลาร์จะอ่อนค่าลงเมื่อเทียบกับปีที่แล้ว แต่แนวโน้มที่ดีของการเติบโตทางเศรษฐกิจของสหรัฐฯ หมายความว่านักลงทุนภาคเอกชนขาดแรงจูงใจที่จะลดการถือครองดอลลาร์ลงอย่างมีนัยสำคัญ ทำให้ยากที่จะเปลี่ยนแปลงดัชนีดอลลาร์ได้

อุปสรรคเชิงปฏิบัติประการที่สอง: ความสามารถในการดูดซับของตลาดไม่เพียงพอ ทำให้ยากต่อการนำกลยุทธ์การขายออกไปใช้

ประการที่สอง กำลังการตลาดที่จำกัดยิ่งปิดกั้นหนทางที่ยุโรปจะสามารถมีอิทธิพลต่อดัชนีดอลลาร์สหรัฐฯ โดยการขายสินทรัพย์ได้

หากยุโรปจะขายสินทรัพย์ของสหรัฐฯ ในปริมาณมาก จำเป็นต้องมีผู้ซื้อจำนวนมากพอที่จะสร้างผลกระทบที่มีประสิทธิภาพ อย่างไรก็ตาม ความเป็นจริงคือ แม้ว่ามูลค่าตลาดรวมของหุ้น MSCI Asia จะอยู่ที่ประมาณ 13.5 ล้านล้านดอลลาร์สหรัฐ ซึ่งใกล้เคียงกับขนาดของสินทรัพย์ที่ยุโรปวางแผนจะขาย แต่โครงสร้างสินทรัพย์นั้นแตกต่างกันอย่างมาก นักลงทุนในยุโรปจะไม่ยอมขายหุ้นเติบโตหลักๆ เช่น Nvidia แล้วหันไปลงทุนในพันธบัตรญี่ปุ่นแทน และนักลงทุนในเอเชียก็ขาดความเต็มใจและความสามารถที่จะเข้าซื้อสินทรัพย์ของสหรัฐฯ จำนวนมหาศาลเช่นนั้น

ตลาดภายในประเทศสหรัฐอเมริกา ซึ่งมีสถานะการลงทุนระหว่างประเทศสุทธิอยู่ที่ -26 ล้านล้านดอลลาร์ ขาดรากฐานที่จะรองรับแรงกดดันจากการขาย และการอ่อนค่าอย่างรวดเร็วของดัชนีดอลลาร์นั้นไม่เป็นผลดีต่อผลประโยชน์หลักของสหรัฐฯ ทำให้สังคมอเมริกันยากที่จะบรรลุฉันทามติ

ความเสี่ยงสำคัญ: ความสัมพันธ์ทางการเงินที่แน่นแฟ้นหมายความว่าการเทขายหุ้นจะส่งผลเสียต่อบริษัทอย่างหลีกเลี่ยงไม่ได้

ที่สำคัญกว่านั้น การบูรณาการอย่างลึกซึ้งของระบบการเงินยุโรปและอเมริกาหมายความว่า ผลกระทบของการ "ขายสินทรัพย์ของสหรัฐฯ" ต่อดัชนีดอลลาร์จะส่งผลเสียในที่สุด และก่อให้เกิดผลเสียมากกว่าผลดี

สำหรับประเทศที่มีเศรษฐกิจเน้นการส่งออก การขายพันธบัตรกระทรวงการคลังสหรัฐฯ จะส่งผลให้ค่าเงินยูโรแข็งขึ้นอย่างรวดเร็ว ซึ่งจะส่งผลเสียต่อการส่งออกของประเทศเหล่านั้นเอง ยุโรปและสหรัฐอเมริกามีการบูรณาการทางการเงินในระดับสูง

หากธนาคารและนักลงทุนในยุโรปถอนการถือครองพันธบัตรกระทรวงการคลังสหรัฐฯ ในปริมาณมาก อาจทำให้ค่าเงินดอลลาร์สหรัฐฯ ร่วงลงอย่างรุนแรงและดัชนีค่าเงินดอลลาร์สหรัฐฯ จะลดลงอย่างมากในระยะสั้น อย่างไรก็ตาม เหตุการณ์นี้จะตามมาด้วยการแข็งค่าของเงินยูโร ซึ่งจะส่งผลเสียอย่างร้ายแรงต่อความสามารถในการแข่งขันด้านการส่งออกของยุโรปและนำไปสู่ภาวะเศรษฐกิจถดถอยในยุโรปในที่สุด ผลลัพธ์ที่ "ทำลายล้างซึ่งกันและกัน" นี้จะทำให้ยุโรปไม่น่าจะดำเนินการใดๆ ได้ง่าย และยังจะเป็นการสนับสนุนดัชนีค่าเงินดอลลาร์สหรัฐฯ โดยปริยายอีกด้วย

ความเห็นของตลาดโดยทั่วไป: ความผันผวนในระยะสั้นไม่น่าจะส่งผลกระทบต่อความแข็งแกร่งในระยะยาวของดัชนีค่าเงินดอลลาร์สหรัฐ

คิท แจ็กซ์ หัวหน้านักกลยุทธ์ด้านอัตราแลกเปลี่ยนของโซซิเอต เจเนอรัล กล่าวไว้อย่างเหมาะสมว่า แม้ต้นตอของความวุ่นวายทางภูมิรัฐศาสตร์จะอยู่ที่วอชิงตัน แต่ผลกระทบที่ลุกลามนั้นรุนแรงกว่ามาก โดยตลาดต่างประเทศได้รับความเสียหายมากกว่าตลาดในสหรัฐอเมริกาอย่างเห็นได้ชัด

ภัยคุกคามด้านภาษีของทรัมป์และข้อพิพาทเรื่องกรีนแลนด์อาจกระตุ้นให้เกิด "การเทขายสินทรัพย์ของสหรัฐฯ" ในตลาดอย่างช้าๆ แต่การเคลื่อนไหวที่ไม่สม่ำเสมอนี้ไม่น่าจะส่งผลกระทบอย่างมีนัยสำคัญ

โดยสรุปแล้ว สินทรัพย์ของสหรัฐฯ มูลค่า 12.6 ล้านล้านดอลลาร์ที่ยุโรปถือครองอยู่นั้น ดูเหมือนจะเป็นเครื่องต่อรองที่มีศักยภาพในการถ่วงดุลอำนาจสหรัฐฯ แต่ในความเป็นจริงแล้ว การเปลี่ยนสินทรัพย์เหล่านั้นให้เป็นเครื่องมือที่มีประสิทธิภาพในการมีอิทธิพลต่อดัชนีค่าเงินดอลลาร์สหรัฐฯ นั้นทำได้ยาก เนื่องจากมีข้อจำกัดหลายประการ เช่น การถือครองสินทรัพย์ ความสามารถในการดูดซับของตลาด และความเสี่ยงจากปฏิกิริยาต่อต้าน

ในฐานะ "เสาหลัก" ของตลาดการเงินโลก ดัชนีค่าเงินดอลลาร์สหรัฐได้รับการสนับสนุนจากปัจจัยพื้นฐานทางเศรษฐกิจของสหรัฐฯ ความต้องการเงินทุนทั่วโลกสำหรับสินทรัพย์ดอลลาร์ และความสัมพันธ์ทางการเงินที่แน่นแฟ้นระหว่างยุโรปและสหรัฐอเมริกา ซึ่งทั้งหมดนี้ประกอบกันเป็นความแข็งแกร่งที่ไม่สามารถสั่นคลอนได้ง่าย

ในอนาคต การแข่งขันทางภูมิรัฐศาสตร์ระหว่างสหรัฐอเมริกาและยุโรปอาจยังคงทำให้ดัชนีดอลลาร์สหรัฐผันผวนในระยะสั้น แต่แนวคิดที่ว่ายุโรปจะส่งผลกระทบอย่างมีนัยสำคัญต่อดัชนีดอลลาร์สหรัฐผ่าน "การใช้ทุนเป็นอาวุธ" นั้น ในที่สุดแล้วจะเป็นเรื่องยากที่จะเกิดขึ้นได้จริงเมื่อเผชิญกับความเป็นจริงของตลาด

สรุปและบทวิเคราะห์ทางเทคนิค:

ความตึงเครียดล่าสุดระหว่างสหรัฐฯ และยุโรปเกี่ยวกับกรีนแลนด์ได้ส่งผลให้สินทรัพย์ดอลลาร์อ่อนค่าลง อย่างไรก็ตาม พันธบัตรกระทรวงการคลังสหรัฐฯ ที่ให้ผลตอบแทนสูง และการพึ่งพาสินทรัพย์ดอลลาร์ของทั้งยุโรปและสหรัฐฯ ยังคงสนับสนุนประสิทธิภาพของดอลลาร์ นักลงทุนไม่ควรมีทัศนคติเชิงลบต่อดอลลาร์มากเกินไป เนื่องจากหากการอ่อนค่าชะลอตัวลง อาจนำไปสู่การดีดตัวขึ้นอย่างรวดเร็ว ซึ่งอาจส่งผลกระทบต่อตลาดทองคำและตลาดสกุลเงินได้

จากมุมมองทางเทคนิค ดัชนีดอลลาร์สหรัฐกำลังทรงตัวอยู่รอบระดับแนวรับที่ 98.90 ดังที่กล่าวไว้ในบทความเมื่อคืนนี้ จุดปรับตัวสูงสุดอยู่ที่ประมาณ 98.63 เราต้องจับตาดูว่าระดับ 98.90 จะถูกทะลุหรือไม่ ระดับแนวต้านอยู่ที่ 99.15 และ 99.23

(กราฟดัชนีค่าเงินดอลลาร์สหรัฐรายวัน แหล่งที่มา: FX678)

เวลา 15:30 น. ตามเวลาปักกิ่ง ดัชนีค่าเงินดอลลาร์สหรัฐอยู่ที่ 98.87

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง