Con át chủ bài của Phố Wall: Hé lộ ba "hào chắn" chính bảo vệ chỉ số đô la Mỹ khỏi các đợt bán tháo ở châu Âu.

2026-01-20 15:32:37

Cuộc chiến thuế quan giữa Mỹ và châu Âu về "vấn đề Greenland" tiếp tục leo thang. Thị trường từng tranh luận sôi nổi về việc liệu châu Âu có sử dụng 12,6 nghìn tỷ đô la tài sản tài chính của mình tại Mỹ để "vũ khí hóa vốn" và tác động đến chỉ số đô la hay không. Tuy nhiên, một phân tích của tờ Financial Times (Anh) cho thấy ý tưởng này cuối cùng khó có thể làm lung lay nền tảng cốt lõi của chỉ số đô la, và khả năng phục hồi của nó được hỗ trợ bởi logic thị trường và cấu trúc sâu sắc.

Là một chỉ số cốt lõi của các đồng tiền dự trữ chính trên thế giới, sự ổn định của chỉ số đô la Mỹ có liên quan mật thiết đến dòng vốn toàn cầu và sự biến động trong việc nắm giữ tài sản của Mỹ tại các quốc gia khác nhau.

Hiện tại, quy mô tài sản tài chính của Mỹ do châu Âu nắm giữ là rất lớn: khoảng 8 nghìn tỷ đô la Mỹ nắm giữ trực tiếp, cộng thêm các quỹ do các tổ chức tài chính châu Âu nắm giữ tại Trung Đông, châu Á và Hoa Kỳ, tổng cộng là 12,6 nghìn tỷ đô la Mỹ.

Trong số đó, các quốc gia thành viên NATO thuộc châu Âu, bao gồm cả Canada, nắm giữ 3,3 nghìn tỷ đô la trái phiếu kho bạc Mỹ, gấp đôi tổng số trái phiếu mà Nhật Bản (1,1 nghìn tỷ đô la) và Trung Quốc (730-770 tỷ đô la) nắm giữ. Sự biến động của các tài sản này được coi là một biến số tiềm năng ảnh hưởng đến chỉ số đô la.

Từ góc độ cơ cấu kinh tế của Mỹ, tính đến cuối tháng 6 năm ngoái, vị thế đầu tư quốc tế của nước này ở mức âm sâu -26,14 nghìn tỷ đô la, điều đó có nghĩa là sự ổn định của chỉ số đô la Mỹ phụ thuộc rất nhiều vào dòng vốn nước ngoài liên tục chảy vào.

George Saravelos, chiến lược gia trưởng về ngoại hối tại Deutsche Bank, từng chỉ ra rằng thâm hụt ngoại hối khổng lồ của Hoa Kỳ về cơ bản được bù đắp bằng vốn toàn cầu, và nếu châu Âu rút vốn sau khi quan hệ xuyên Đại Tây Dương xấu đi, về mặt lý thuyết, điều đó có thể gây áp lực lên chỉ số đô la.

Trên thực tế, quỹ hưu trí Đan Mạch đã bắt đầu giảm lượng tài sản nắm giữ bằng đô la và hồi hương vốn từ năm ngoái. Động thái lẻ tẻ này đã khiến thị trường đồn đoán liệu châu Âu có khởi động một làn sóng "bán tháo tài sản của Mỹ", từ đó tác động đến chỉ số đô la hay không.

Tuy nhiên, trên thực tế, ý tưởng "vũ khí hóa vốn" của châu Âu đã gặp phải nhiều trở ngại ngay từ đầu, khiến việc tạo ra tác động đáng kể lên chỉ số đô la Mỹ trở nên khó khăn.

Thứ nhất, có vấn đề về quyền sở hữu tài sản: phần lớn trong số 12,6 nghìn tỷ đô la tài sản của Mỹ này nằm trong tay hàng nghìn tổ chức tài chính tư nhân và hàng triệu nhà đầu tư cá nhân ở châu Âu, chứ không phải do chính phủ các quốc gia trực tiếp kiểm soát.

Ngoài "sự thuyết phục về mặt đạo đức", các nhà chức trách châu Âu thiếu các phương tiện can thiệp cưỡng chế hiệu quả và không thể phối hợp nỗ lực để bán bớt tài sản. Trong khi đó, các quyết định đầu tư vốn tư nhân phân tán ưu tiên lợi nhuận thị trường. Mặc dù đồng đô la đã suy yếu so với một năm trước, triển vọng tích cực về tăng trưởng kinh tế của Mỹ đồng nghĩa với việc các nhà đầu tư tư nhân thiếu động lực để giảm đáng kể lượng đô la nắm giữ, khiến việc làm lung lay chỉ số đô la trở nên khó khăn.

Thứ hai, năng lực thị trường hạn chế càng cản trở con đường tác động đến chỉ số đô la Mỹ của châu Âu thông qua việc bán tài sản.

Nếu châu Âu bán tháo tài sản của Mỹ trên quy mô lớn, cần một số lượng người mua đủ lớn để tạo ra tác động hiệu quả . Tuy nhiên, thực tế là mặc dù tổng vốn hóa thị trường của các cổ phiếu MSCI Asia xấp xỉ 13,5 nghìn tỷ đô la Mỹ, gần bằng quy mô tài sản mà châu Âu dự định bán, nhưng cấu trúc tài sản lại rất khác nhau. Các nhà đầu tư châu Âu sẽ không dễ dàng bán tháo các cổ phiếu tăng trưởng cốt lõi như Nvidia và thay vào đó sẽ phân bổ vốn vào trái phiếu Nhật Bản, và các nhà đầu tư châu Á cũng thiếu ý chí và khả năng tiếp quản một lượng tài sản khổng lồ như vậy của Mỹ.

Thị trường nội địa Mỹ, với vị thế đầu tư quốc tế ròng là -26 nghìn tỷ đô la, thiếu nền tảng để hấp thụ áp lực bán ra, và sự mất giá mạnh của chỉ số đô la không nằm trong lợi ích cốt lõi của Mỹ, khiến xã hội Mỹ khó đạt được sự đồng thuận.

Quan trọng hơn, sự hội nhập sâu rộng giữa hệ thống tài chính châu Âu và Mỹ có nghĩa là tác động của việc "bán tháo tài sản của Mỹ" lên chỉ số đô la chắc chắn sẽ phản tác dụng, cuối cùng gây ra nhiều thiệt hại hơn là lợi ích.

Đối với các nền kinh tế định hướng xuất khẩu, việc bán tháo trái phiếu kho bạc Mỹ sẽ dẫn đến sự tăng giá mạnh của đồng euro, điều này sẽ gây tổn hại đến xuất khẩu của chính họ. Châu Âu và Hoa Kỳ có mức độ hội nhập tài chính cao.

Nếu các ngân hàng và nhà đầu tư châu Âu rút lượng lớn trái phiếu kho bạc Mỹ đang nắm giữ, điều này có thể gây ra sự sụp đổ của đồng đô la Mỹ và sự giảm mạnh chỉ số đô la Mỹ trong ngắn hạn. Tuy nhiên, điều này sẽ dẫn đến sự tăng giá thụ động của đồng euro, gây tổn hại nghiêm trọng đến khả năng cạnh tranh xuất khẩu của châu Âu và cuối cùng dẫn đến suy thoái kinh tế châu Âu. Hậu quả "cùng có lợi" này sẽ khiến châu Âu khó có thể hành động dễ dàng, và nó cũng sẽ trở thành một sự hỗ trợ ngầm cho chỉ số đô la Mỹ.

Chiến lược gia ngoại hối hàng đầu của Societe Generale, Kit Jax, đã nhận xét rất đúng rằng mặc dù nguồn gốc của sự bất ổn địa chính trị nằm ở Washington, nhưng tác động lan tỏa của nó lại rõ rệt hơn nhiều, với các thị trường nước ngoài chịu thiệt hại nặng nề hơn nhiều so với các thị trường ở Hoa Kỳ.

Các mối đe dọa áp thuế của Trump và tranh chấp Greenland có thể dẫn đến việc "bán tháo tài sản của Mỹ" trên thị trường một cách chậm rãi, nhưng sự dịch chuyển lẻ tẻ này khó có thể gây ra tác động đáng kể.

Tóm lại, khối tài sản trị giá 12,6 nghìn tỷ đô la Mỹ do châu Âu nắm giữ, dù thoạt nhìn có vẻ là một con bài mặc cả tiềm năng để cân bằng sức mạnh của Mỹ, nhưng thực tế rất khó để chuyển hóa thành một công cụ hiệu quả nhằm tác động đến chỉ số đô la Mỹ do nhiều hạn chế như quyền sở hữu tài sản, khả năng hấp thụ của thị trường và nguy cơ phản ứng ngược.

Với vai trò là "trụ cột" của thị trường tài chính toàn cầu, chỉ số đô la Mỹ được hỗ trợ bởi các yếu tố cơ bản của nền kinh tế Mỹ, nhu cầu vốn toàn cầu đối với các tài sản bằng đô la, và mối quan hệ tài chính sâu sắc giữa châu Âu và Hoa Kỳ, tất cả cùng nhau tạo nên khả năng phục hồi khó bị lung lay của nó.

Trong tương lai, cạnh tranh địa chính trị giữa Mỹ và châu Âu có thể vẫn gây ra những biến động ngắn hạn đối với chỉ số đô la Mỹ, nhưng ý tưởng về việc châu Âu tác động đáng kể đến chỉ số đô la Mỹ thông qua "vũ khí hóa vốn" cuối cùng sẽ khó thực hiện được trước thực tế thị trường.

Căng thẳng gần đây giữa Mỹ và châu Âu về vấn đề Greenland thực sự đã gây áp lực giảm giá lên các tài sản bằng đô la. Tuy nhiên, trái phiếu kho bạc Mỹ có lợi suất cao và sự phụ thuộc của châu Âu và Mỹ vào các tài sản bằng đô la tiếp tục hỗ trợ hiệu suất của đồng đô la. Các nhà giao dịch không nên quá bi quan về đồng đô la, vì sự giảm tốc độ giảm giá có thể dẫn đến sự phục hồi mạnh mẽ, điều này có thể tác động đến thị trường vàng và tiền tệ.

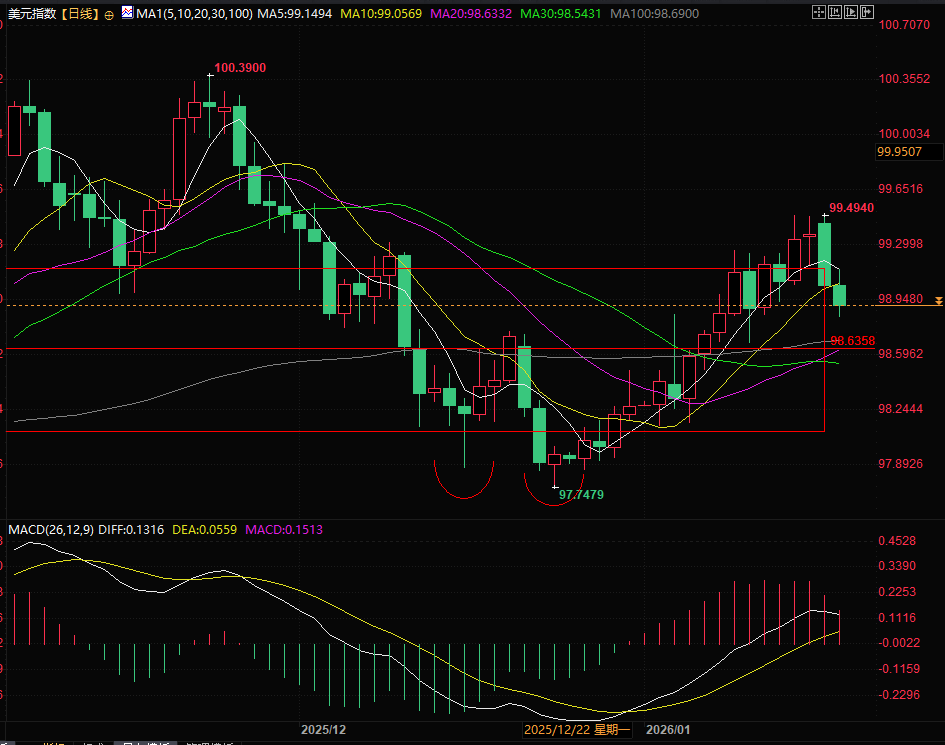

Xét về mặt kỹ thuật, chỉ số đô la Mỹ hiện đang củng cố quanh mức hỗ trợ 98.90, như đã đề cập trong bài viết tối qua. Điểm điều chỉnh cực trị hiện tại nằm quanh mức 98.63. Chúng ta cần theo dõi xem liệu mức 98.90 có bị phá vỡ hay không. Các mức kháng cự nằm ở 99.15 và 99.23.

(Biểu đồ chỉ số đô la Mỹ hàng ngày, Nguồn: FX678)

Vào lúc 15:30 giờ Bắc Kinh, chỉ số đô la Mỹ hiện đang ở mức 98,87.

Là một chỉ số cốt lõi của các đồng tiền dự trữ chính trên thế giới, sự ổn định của chỉ số đô la Mỹ có liên quan mật thiết đến dòng vốn toàn cầu và sự biến động trong việc nắm giữ tài sản của Mỹ tại các quốc gia khác nhau.

Hiện tại, quy mô tài sản tài chính của Mỹ do châu Âu nắm giữ là rất lớn: khoảng 8 nghìn tỷ đô la Mỹ nắm giữ trực tiếp, cộng thêm các quỹ do các tổ chức tài chính châu Âu nắm giữ tại Trung Đông, châu Á và Hoa Kỳ, tổng cộng là 12,6 nghìn tỷ đô la Mỹ.

Trong số đó, các quốc gia thành viên NATO thuộc châu Âu, bao gồm cả Canada, nắm giữ 3,3 nghìn tỷ đô la trái phiếu kho bạc Mỹ, gấp đôi tổng số trái phiếu mà Nhật Bản (1,1 nghìn tỷ đô la) và Trung Quốc (730-770 tỷ đô la) nắm giữ. Sự biến động của các tài sản này được coi là một biến số tiềm năng ảnh hưởng đến chỉ số đô la.

Lý luận lý thuyết: Sự phụ thuộc của Mỹ vào đầu tư nước ngoài có thể gây rủi ro cho chỉ số đô la Mỹ.

Từ góc độ cơ cấu kinh tế của Mỹ, tính đến cuối tháng 6 năm ngoái, vị thế đầu tư quốc tế của nước này ở mức âm sâu -26,14 nghìn tỷ đô la, điều đó có nghĩa là sự ổn định của chỉ số đô la Mỹ phụ thuộc rất nhiều vào dòng vốn nước ngoài liên tục chảy vào.

George Saravelos, chiến lược gia trưởng về ngoại hối tại Deutsche Bank, từng chỉ ra rằng thâm hụt ngoại hối khổng lồ của Hoa Kỳ về cơ bản được bù đắp bằng vốn toàn cầu, và nếu châu Âu rút vốn sau khi quan hệ xuyên Đại Tây Dương xấu đi, về mặt lý thuyết, điều đó có thể gây áp lực lên chỉ số đô la.

Trên thực tế, quỹ hưu trí Đan Mạch đã bắt đầu giảm lượng tài sản nắm giữ bằng đô la và hồi hương vốn từ năm ngoái. Động thái lẻ tẻ này đã khiến thị trường đồn đoán liệu châu Âu có khởi động một làn sóng "bán tháo tài sản của Mỹ", từ đó tác động đến chỉ số đô la hay không.

Trở ngại thực tế 1: Việc sở hữu tài sản phân tán khiến việc tập trung nỗ lực bán bớt tài sản trở nên khó khăn.

Tuy nhiên, trên thực tế, ý tưởng "vũ khí hóa vốn" của châu Âu đã gặp phải nhiều trở ngại ngay từ đầu, khiến việc tạo ra tác động đáng kể lên chỉ số đô la Mỹ trở nên khó khăn.

Thứ nhất, có vấn đề về quyền sở hữu tài sản: phần lớn trong số 12,6 nghìn tỷ đô la tài sản của Mỹ này nằm trong tay hàng nghìn tổ chức tài chính tư nhân và hàng triệu nhà đầu tư cá nhân ở châu Âu, chứ không phải do chính phủ các quốc gia trực tiếp kiểm soát.

Ngoài "sự thuyết phục về mặt đạo đức", các nhà chức trách châu Âu thiếu các phương tiện can thiệp cưỡng chế hiệu quả và không thể phối hợp nỗ lực để bán bớt tài sản. Trong khi đó, các quyết định đầu tư vốn tư nhân phân tán ưu tiên lợi nhuận thị trường. Mặc dù đồng đô la đã suy yếu so với một năm trước, triển vọng tích cực về tăng trưởng kinh tế của Mỹ đồng nghĩa với việc các nhà đầu tư tư nhân thiếu động lực để giảm đáng kể lượng đô la nắm giữ, khiến việc làm lung lay chỉ số đô la trở nên khó khăn.

Trở ngại thực tế thứ hai: Khả năng hấp thụ của thị trường không đủ, gây khó khăn cho việc thực hiện chiến lược bán tháo.

Thứ hai, năng lực thị trường hạn chế càng cản trở con đường tác động đến chỉ số đô la Mỹ của châu Âu thông qua việc bán tài sản.

Nếu châu Âu bán tháo tài sản của Mỹ trên quy mô lớn, cần một số lượng người mua đủ lớn để tạo ra tác động hiệu quả . Tuy nhiên, thực tế là mặc dù tổng vốn hóa thị trường của các cổ phiếu MSCI Asia xấp xỉ 13,5 nghìn tỷ đô la Mỹ, gần bằng quy mô tài sản mà châu Âu dự định bán, nhưng cấu trúc tài sản lại rất khác nhau. Các nhà đầu tư châu Âu sẽ không dễ dàng bán tháo các cổ phiếu tăng trưởng cốt lõi như Nvidia và thay vào đó sẽ phân bổ vốn vào trái phiếu Nhật Bản, và các nhà đầu tư châu Á cũng thiếu ý chí và khả năng tiếp quản một lượng tài sản khổng lồ như vậy của Mỹ.

Thị trường nội địa Mỹ, với vị thế đầu tư quốc tế ròng là -26 nghìn tỷ đô la, thiếu nền tảng để hấp thụ áp lực bán ra, và sự mất giá mạnh của chỉ số đô la không nằm trong lợi ích cốt lõi của Mỹ, khiến xã hội Mỹ khó đạt được sự đồng thuận.

Rủi ro chính: Mối quan hệ tài chính mật thiết đồng nghĩa với việc việc bán tháo chắc chắn sẽ phản tác dụng.

Quan trọng hơn, sự hội nhập sâu rộng giữa hệ thống tài chính châu Âu và Mỹ có nghĩa là tác động của việc "bán tháo tài sản của Mỹ" lên chỉ số đô la chắc chắn sẽ phản tác dụng, cuối cùng gây ra nhiều thiệt hại hơn là lợi ích.

Đối với các nền kinh tế định hướng xuất khẩu, việc bán tháo trái phiếu kho bạc Mỹ sẽ dẫn đến sự tăng giá mạnh của đồng euro, điều này sẽ gây tổn hại đến xuất khẩu của chính họ. Châu Âu và Hoa Kỳ có mức độ hội nhập tài chính cao.

Nếu các ngân hàng và nhà đầu tư châu Âu rút lượng lớn trái phiếu kho bạc Mỹ đang nắm giữ, điều này có thể gây ra sự sụp đổ của đồng đô la Mỹ và sự giảm mạnh chỉ số đô la Mỹ trong ngắn hạn. Tuy nhiên, điều này sẽ dẫn đến sự tăng giá thụ động của đồng euro, gây tổn hại nghiêm trọng đến khả năng cạnh tranh xuất khẩu của châu Âu và cuối cùng dẫn đến suy thoái kinh tế châu Âu. Hậu quả "cùng có lợi" này sẽ khiến châu Âu khó có thể hành động dễ dàng, và nó cũng sẽ trở thành một sự hỗ trợ ngầm cho chỉ số đô la Mỹ.

Nhận định chung của thị trường: Những biến động ngắn hạn khó có thể làm thay đổi khả năng phục hồi dài hạn của chỉ số đô la Mỹ.

Chiến lược gia ngoại hối hàng đầu của Societe Generale, Kit Jax, đã nhận xét rất đúng rằng mặc dù nguồn gốc của sự bất ổn địa chính trị nằm ở Washington, nhưng tác động lan tỏa của nó lại rõ rệt hơn nhiều, với các thị trường nước ngoài chịu thiệt hại nặng nề hơn nhiều so với các thị trường ở Hoa Kỳ.

Các mối đe dọa áp thuế của Trump và tranh chấp Greenland có thể dẫn đến việc "bán tháo tài sản của Mỹ" trên thị trường một cách chậm rãi, nhưng sự dịch chuyển lẻ tẻ này khó có thể gây ra tác động đáng kể.

Tóm lại, khối tài sản trị giá 12,6 nghìn tỷ đô la Mỹ do châu Âu nắm giữ, dù thoạt nhìn có vẻ là một con bài mặc cả tiềm năng để cân bằng sức mạnh của Mỹ, nhưng thực tế rất khó để chuyển hóa thành một công cụ hiệu quả nhằm tác động đến chỉ số đô la Mỹ do nhiều hạn chế như quyền sở hữu tài sản, khả năng hấp thụ của thị trường và nguy cơ phản ứng ngược.

Với vai trò là "trụ cột" của thị trường tài chính toàn cầu, chỉ số đô la Mỹ được hỗ trợ bởi các yếu tố cơ bản của nền kinh tế Mỹ, nhu cầu vốn toàn cầu đối với các tài sản bằng đô la, và mối quan hệ tài chính sâu sắc giữa châu Âu và Hoa Kỳ, tất cả cùng nhau tạo nên khả năng phục hồi khó bị lung lay của nó.

Trong tương lai, cạnh tranh địa chính trị giữa Mỹ và châu Âu có thể vẫn gây ra những biến động ngắn hạn đối với chỉ số đô la Mỹ, nhưng ý tưởng về việc châu Âu tác động đáng kể đến chỉ số đô la Mỹ thông qua "vũ khí hóa vốn" cuối cùng sẽ khó thực hiện được trước thực tế thị trường.

Tóm tắt và phân tích kỹ thuật:

Căng thẳng gần đây giữa Mỹ và châu Âu về vấn đề Greenland thực sự đã gây áp lực giảm giá lên các tài sản bằng đô la. Tuy nhiên, trái phiếu kho bạc Mỹ có lợi suất cao và sự phụ thuộc của châu Âu và Mỹ vào các tài sản bằng đô la tiếp tục hỗ trợ hiệu suất của đồng đô la. Các nhà giao dịch không nên quá bi quan về đồng đô la, vì sự giảm tốc độ giảm giá có thể dẫn đến sự phục hồi mạnh mẽ, điều này có thể tác động đến thị trường vàng và tiền tệ.

Xét về mặt kỹ thuật, chỉ số đô la Mỹ hiện đang củng cố quanh mức hỗ trợ 98.90, như đã đề cập trong bài viết tối qua. Điểm điều chỉnh cực trị hiện tại nằm quanh mức 98.63. Chúng ta cần theo dõi xem liệu mức 98.90 có bị phá vỡ hay không. Các mức kháng cự nằm ở 99.15 và 99.23.

(Biểu đồ chỉ số đô la Mỹ hàng ngày, Nguồn: FX678)

Vào lúc 15:30 giờ Bắc Kinh, chỉ số đô la Mỹ hiện đang ở mức 98,87.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.