การวิเคราะห์อัตราดอกเบี้ยของออสเตรเลียและญี่ปุ่น: ทางเลือกเชิงนโยบายและแนวโน้มตลาดโดยพิจารณาจากความแตกต่างของทรัพยากรธรรมชาติของแต่ละประเทศ

2026-06-16 17:33:15

ญี่ปุ่น (ประเทศผู้นำเข้าวัตถุดิบ) และออสเตรเลีย (ประเทศผู้ส่งออกวัตถุดิบ) ประกาศการตัดสินใจเรื่องอัตราดอกเบี้ยในวันเดียวกัน โดยแนวทางนโยบายการเงินของทั้งสองประเทศแตกต่างกันอย่างมาก เนื่องจากลักษณะการค้า พื้นฐานทางเศรษฐกิจ และโครงสร้างเงินเฟ้อที่แตกต่างกัน

โดยทั่วไปแล้วสถาบันการเงินต่างมองในแง่ดีเกี่ยวกับศักยภาพในการแข็งค่าของเงินเยนญี่ปุ่นในระยะกลางถึงระยะยาว แต่ดอกเบี้ยที่แท้จริงติดลบในระยะสั้นยังคงเป็นข้อจำกัด ในทางกลับกัน เงินดอลลาร์ออสเตรเลียถูกกดดันจากความคาดหวังว่าเศรษฐกิจจะอ่อนแอ และคำแถลงการณ์ที่แข็งกร้าวก็ไม่น่าจะเปลี่ยนแปลงความอ่อนแอของเงินดอลลาร์ได้

ธนาคารกลางญี่ปุ่นปรับขึ้นอัตราดอกเบี้ย 25 จุด ตามที่คาดการณ์ไว้ ส่งผลให้อัตราดอกเบี้ยนโยบายอยู่ที่ 1.0% ซึ่งเป็นการตัดสินใจโดยพิจารณาจากปัจจัยต่างๆ เช่น การฟื้นตัวของเศรษฐกิจ อัตราเงินเฟ้อที่เพิ่มสูงขึ้น และความสมดุลของความเสี่ยง

ธนาคารกลางญี่ปุ่นชี้แจงว่า จะปรับอัตราและจังหวะการขึ้นอัตราดอกเบี้ยอย่างยืดหยุ่นตามสภาพแวดล้อมทางเศรษฐกิจ ราคา และการเงิน พร้อมทั้งชี้ให้เห็นว่า การคำนวณอัตราดอกเบี้ยที่เป็นกลางนั้นมีความผันแปรสูงเกินไปและไม่สามารถใช้เป็นข้อมูลอ้างอิงเชิงนโยบายได้

แม้ว่าอัตราดอกเบี้ยจะปรับตัวสูงขึ้น แต่สภาพแวดล้อมทางการเงินในปัจจุบันยังคงค่อนข้างผ่อนคลาย โดยอัตราดอกเบี้ยที่แท้จริงยังคงติดลบในระยะสั้นถึงระยะกลาง หากผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นปรับตัวสูงขึ้นอย่างรวดเร็ว ธนาคารกลางจะใช้มาตรการในตลาดพันธบัตรที่มีความยืดหยุ่นเพื่อชดเชยความผันผวน (การแทรกแซงของธนาคารกลาง)

นอกจากนี้ การเข้ารับการรักษาในโรงพยาบาลระยะสั้นของท่านผู้ว่าการคาซูโอะ อุเอดะ จะไม่ส่งผลกระทบต่อทิศทางโดยรวมของนโยบายการเงิน

ในด้านภาวะเงินเฟ้อ: ในฐานะประเทศผู้นำเข้าวัตถุดิบ ญี่ปุ่นเผชิญกับแรงกดดันเงินเฟ้อทั้งจากปัจจัยภายนอกและเงินเฟ้อภายในประเทศ กลไกการส่งผ่านค่าจ้างและราคาทำงานได้อย่างราบรื่น โดยค่าจ้างขั้นพื้นฐานเพิ่มขึ้นอย่างมีเสถียรภาพประมาณ 3% ตลอดทั้งปี ซึ่งผลักดันให้ศูนย์กลางราคาสูงขึ้น

ธนาคารกลางเตือนว่าอัตราเงินเฟ้ออาจสูงเกินเป้าหมายนโยบายที่ 2% และเร่งตัวขึ้น ทำให้การรักษาเสถียรภาพอัตราเงินเฟ้อไว้ที่ประมาณ 2% เป็นเป้าหมายหลัก การประชุมอัตราดอกเบี้ยครั้งนี้ได้เพิ่มข้อความเกี่ยวกับการเสี่ยงต่ออัตราเงินเฟ้อที่สูงขึ้น ซึ่งบ่งชี้ถึงการเข้มงวดนโยบายการเงินอย่างต่อเนื่อง แม้ว่าความเสี่ยงต่อภาวะเศรษฐกิจถดถอยอย่างรุนแรงที่เกิดจากความขัดแย้งในตะวันออกกลางจะลดลงแล้ว แต่ความตึงเครียดทางภูมิรัฐศาสตร์อาจยังคงส่งผลกระทบต่อราคาสินค้าภายในประเทศผ่านตลาดแลกเปลี่ยนเงินตราต่างประเทศและตลาดการเงิน ซึ่งจำเป็นต้องมีการติดตามอย่างต่อเนื่อง

ในด้านเศรษฐกิจ: เศรษฐกิจของญี่ปุ่นฟื้นตัวในระดับปานกลาง ซึ่งสอดคล้องกับความคาดหวังของธนาคารกลาง และความเสี่ยงที่จะตกต่ำอย่างรุนแรงลดลงเมื่อเทียบกับช่วงก่อนหน้า มีเพียงบางภาคส่วนที่แสดงให้เห็นถึงความอ่อนแอ และแนวโน้มการฟื้นตัวของอุตสาหกรรมโลจิสติกส์ยังคงไม่แน่นอน

ปัจจัยพื้นฐานทางเศรษฐกิจสนับสนุนการปรับนโยบายการเงินให้เป็นปกติ ซึ่งเป็นพื้นฐานสำคัญสำหรับการปรับขึ้นอัตราดอกเบี้ยในครั้งนี้และการปรับลดอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไปในภายหลัง

ธนาคารกลางออสเตรเลียเลือกใช้นโยบายคงอัตราดอกเบี้ยไว้ที่ระดับปัจจุบัน และไม่ได้หารือเกี่ยวกับการขึ้นอัตราดอกเบี้ยในการประชุมครั้งนี้

ประธานเฟดกล่าวว่า ข้อมูลเศรษฐกิจรายเดือนมีความผันผวนอย่างมาก และจำเป็นต้องมีข้อมูลเพิ่มเติมเพื่อตรวจสอบแนวโน้ม เขาระบุว่าในขณะนี้จะยังไม่มีการดำเนินมาตรการเข้มงวดทางการเงิน แต่ความเป็นไปได้ที่จะต้องเข้มงวดนโยบายการเงินเพิ่มเติมหากจำเป็นยังคงมีอยู่

ตลาดไม่ได้ตอบสนองในเชิงบวกต่อคำกล่าวที่แข็งกร้าวของธนาคารกลาง แต่กลับมุ่งเน้นไปที่ความคาดหวังของการเติบโตทางเศรษฐกิจที่อ่อนแอ อัตราแลกเปลี่ยนระยะสั้นลดลงพร้อมกับดอลลาร์ออสเตรเลีย ซึ่งแสดงให้เห็นว่าเกณฑ์ของตลาดสำหรับการตอบสนองในเชิงบวกต่อคำกล่าวที่แข็งกร้าวของธนาคารกลางนั้นสูงขึ้นอย่างมีนัยสำคัญ

ในด้านอัตราเงินเฟ้อ: ในฐานะประเทศผู้ส่งออกวัตถุดิบ อัตราเงินเฟ้อของออสเตรเลียจึงมีความเชื่อมโยงอย่างใกล้ชิดกับราคาสินค้าโภคภัณฑ์ ข้อมูลอัตราเงินเฟ้อและราคาน้ำมันในปัจจุบันโดยพื้นฐานแล้วสอดคล้องกับการคาดการณ์พื้นฐานในเดือนพฤษภาคม แต่ระดับโดยรวมยังคงสูงมาก และความเสี่ยงที่จะเพิ่มขึ้นยังไม่หมดไป

ธนาคารกลางสหรัฐ (เฟด) เน้นย้ำว่าอัตราเงินเฟ้อที่ต่ำและคงที่คือรากฐานของการเติบโตทางเศรษฐกิจ และการชะลอตัวของอุปสงค์ภายในประเทศเป็นเงื่อนไขที่จำเป็นสำหรับการลดลงของอัตราเงินเฟ้อ แม้ว่าสภาพแวดล้อมการควบคุมเงินเฟ้อในปัจจุบันจะดีขึ้นเมื่อเทียบกับช่วงก่อนหน้า แต่การลดลงก็ไม่เร็วเท่าที่คาดไว้ ดังนั้นเฟดจึงยังคงใช้การขึ้นอัตราดอกเบี้ยเป็นเครื่องมือทางเลือก

ในด้านเศรษฐกิจ: คาดว่าเศรษฐกิจออสเตรเลียจะไม่หดตัวในไตรมาสนี้ และยังคงรักษาระดับการเติบโตโดยรวมไว้ได้ แต่โมเมนตัมการเติบโตอ่อนตัวลงอย่างเห็นได้ชัด และตลาดมีความกังวลอย่างมากเกี่ยวกับความเสี่ยงด้านลบ

ผู้ว่าการเฟดระบุว่า ขณะนี้ยังไม่สามารถระบุได้ว่าตลาดอสังหาริมทรัพย์ที่ชะลอตัวจะช่วยลดอัตราเงินเฟ้อได้หรือไม่ ในขณะที่ข่าวเกี่ยวกับสันติภาพในตะวันออกกลางเป็นไปในเชิงบวก แต่ก็ไม่น่าจะพลิกกลับความต้องการภายในประเทศที่อ่อนแอในปัจจุบันได้ การเติบโตทางเศรษฐกิจที่อ่อนแอเป็นปัจจัยหลักที่กดดันค่าเงินดอลลาร์ออสเตรเลียและลดทอนผลกระทบเชิงบวกจากท่าทีที่แข็งกร้าวของธนาคารกลาง

Societe Generale เชื่อว่าการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่นเป็น 1% นั้นแตะระดับต่ำสุดของช่วงอัตราดอกเบี้ยที่เป็นกลางเท่านั้น และแถลงการณ์เกี่ยวกับความเสี่ยงด้านเงินเฟ้อที่อาจเพิ่มสูงขึ้นนั้นเปิดโอกาสให้มีการปรับขึ้นอัตราดอกเบี้ยต่อไปได้อีก ธนาคารคาดการณ์ว่าธนาคารกลางจะปรับขึ้นอัตราดอกเบี้ยในอัตรา 25 จุดพื้นฐานต่อไตรมาส โดยจะแตะอัตราดอกเบี้ยสุดท้ายที่ 2% ภายในสิ้นปี 2027 การปรับนโยบายการเงินให้เป็นปกติในระยะกลางถึงระยะยาวจะยังคงเป็นประโยชน์ต่อเงินเยนที่อ่อนค่าอยู่ และผลักดันให้เงินเยนแข็งค่าขึ้นอย่างต่อเนื่อง

ING เชื่อว่าท่าทีที่แข็งกร้าวของธนาคารกลางออสเตรเลียล้มเหลวในการหนุนค่าเงินดอลลาร์ออสเตรเลีย โดยตลาดหันไปให้ความสนใจกับความคาดหวังว่าเศรษฐกิจจะอ่อนตัวลงมากกว่า เกณฑ์ที่ตลาดยอมรับได้สำหรับท่าทีที่แข็งกร้าวจากธนาคารกลางนั้นสูงขึ้นอย่างมาก การประกาศอัตราเงินเฟ้อที่สูงเพียงอย่างเดียวไม่เพียงพอที่จะหนุนค่าเงิน และความคาดหวังเกี่ยวกับการเติบโตทางเศรษฐกิจได้กลายเป็นหัวใจสำคัญของการกำหนดราคาอัตราแลกเปลี่ยน

คริส เทอร์เนอร์: การขึ้นอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่นไม่น่าจะพลิกฟื้นความอ่อนแอในระยะสั้นของเงินเยนได้ เนื่องจากสภาพแวดล้อมทางการเงินที่ผ่อนคลายและอัตราดอกเบี้ยที่แท้จริงติดลบอย่างมากยังคงเป็นข้อจำกัดสำคัญ

ตลาดคาดการณ์ว่าการขึ้นอัตราดอกเบี้ยครั้งต่อไปจะถูกเลื่อนออกไปเป็นเดือนธันวาคม และอัตราแลกเปลี่ยน USD/JPY มีแนวโน้มที่จะทดสอบระดับ 160.70 หรืออาจท้าทายช่วง 161-162 ซึ่ง ณ จุดนั้น การแทรกแซงของธนาคารกลางในตลาดแลกเปลี่ยนเงินตราต่างประเทศมีความเป็นไปได้สูง หากความผันผวนของตลาดลดลงและการซื้อขายแบบ Carry Trade ฟื้นตัวในฤดูร้อนนี้ เงินเยนจะยังคงเผชิญกับแรงกดดันในฐานะสกุลเงินหลักในการระดมทุนต่อไป

โดยทั่วไปแล้ว ญี่ปุ่นซึ่งเป็นประเทศผู้นำเข้าวัตถุดิบ เผชิญกับภาวะเงินเฟ้อทั้งจากปัจจัยนำเข้าและปัจจัยภายในประเทศ (ต้นทุนการนำเข้าที่สูงขึ้นควบคู่กับการส่งผ่านค่าจ้างและราคา) การฟื้นตัวทางเศรษฐกิจเป็นกลไกกันชนต่อการขึ้นอัตราดอกเบี้ย ดังนั้นลำดับความสำคัญหลักของนโยบายคือ "การต่อสู้กับเงินเฟ้อ" และรัฐบาลจะยังคงดำเนินนโยบายการเงินที่เข้มงวดต่อไป แม้ว่าอัตราดอกเบี้ยที่แท้จริงจะติดลบในระยะสั้นก็ตาม

ในฐานะประเทศผู้ส่งออกวัตถุดิบ การเติบโตทางเศรษฐกิจของออสเตรเลียจึงขึ้นอยู่กับการส่งออกสินค้าโภคภัณฑ์และความต้องการภายในประเทศเป็นอย่างมาก ภาวะการเติบโตที่อ่อนแอลงในปัจจุบันกลายเป็นข้อจำกัดหลัก แม้จะมีอัตราเงินเฟ้อสูง ออสเตรเลียก็ยังไม่กล้าขึ้นอัตราดอกเบี้ย และลำดับความสำคัญของนโยบายจึงถูกบีบให้เปลี่ยนไปเป็นการ "รักษาระดับการเติบโต"

ในความเป็นจริงแล้ว เมื่อเผชิญกับแรงกดดันจากรัฐบาลและการวิพากษ์วิจารณ์จากรัฐมนตรีว่าการกระทรวงการคลังของสหรัฐฯ ญี่ปุ่นจึงเลือกแนวทางที่เป็นอิสระมากขึ้น โดยหันไปร่วมมือกับสหรัฐฯ อย่างใกล้ชิด และยอมเสียสละศักยภาพการเติบโตทางเศรษฐกิจด้วยการขึ้นอัตราดอกเบี้ย ซึ่งน่าจะเป็นผลมาจากแรงกดดันอย่างมหาศาลจากสหรัฐฯ ในทางกลับกัน ออสเตรเลียเลือกที่จะไม่ขึ้นอัตราดอกเบี้ยเนื่องจากความสัมพันธ์ระหว่างสหรัฐฯ และอิหร่านเปลี่ยนแปลงไป และธนาคารกลางโดยทั่วไปไม่เต็มใจที่จะทำเช่นนั้น—สหรัฐฯ ไม่เต็มใจ สหราชอาณาจักรไม่เต็มใจ และยูโรโซนมีข้อมูลสนับสนุนการตัดสินใจของตน: เศรษฐกิจแข็งแกร่งแต่การบริโภคอ่อนแอและการไหลออกของเงินทุนอย่างรุนแรง

ในระยะกลางถึงระยะยาว การปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องของญี่ปุ่นเป็นผลดีต่อเงินเยน ในระยะสั้น เงินเยนอ่อนค่าลงเนื่องจากอัตราดอกเบี้ยที่แท้จริงติดลบ และอัตราแลกเปลี่ยน USD/JPY อาจผันผวนในระดับสูง ขณะที่เงินดอลลาร์ออสเตรเลียก็ไม่น่าจะรอดพ้นจากความอ่อนแอที่เกิดจากภาวะเศรษฐกิจชะงักงัน

จากมุมมองทางเทคนิค แม้ว่าธนาคารกลางญี่ปุ่นจะเข้าแทรกแซงเมื่อเร็ว ๆ นี้ ความคาดหวังเกี่ยวกับการขึ้นอัตราดอกเบี้ย และการอ่อนค่าของดอลลาร์สหรัฐฯ แต่คู่เงิน USD/JPY ยังคงแข็งแกร่ง ซึ่งบ่งชี้ว่า USD/JPY อาจแข็งค่าขึ้นต่อไปในขณะที่เงินเยนอ่อนค่าลง อย่างไรก็ตาม เนื่องจากการอ่อนค่าในระยะยาวของเงินเยน ทำให้ส่วนต่างความปลอดภัยสำหรับการซื้อเงินเยนในระยะยาวเพิ่มขึ้นเช่นกัน

(กราฟรายวัน USD/JPY, ที่มา: FX678)

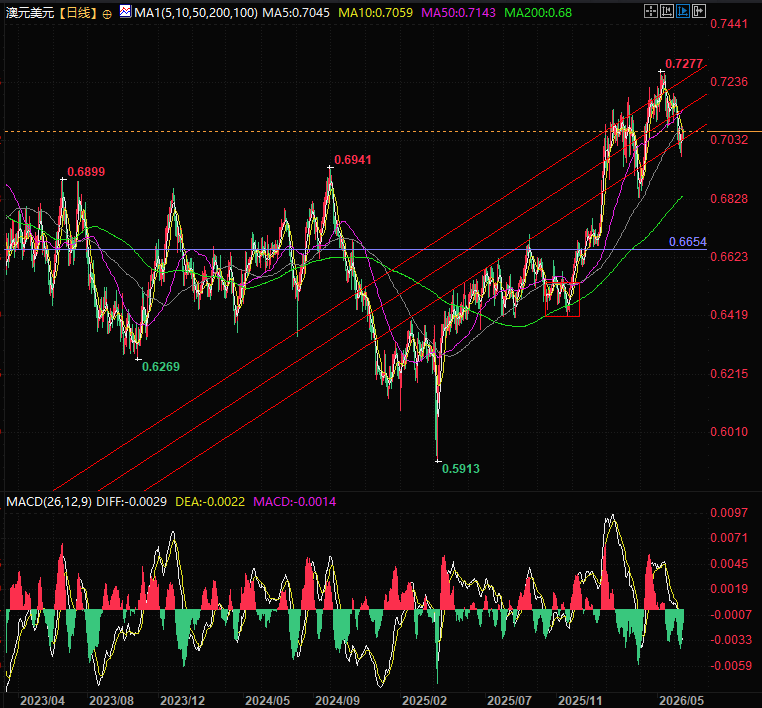

ปัจจุบันเงินดอลลาร์ออสเตรเลียซื้อขายอยู่ใกล้ขอบล่างของช่องราคาเมื่อเทียบกับดอลลาร์สหรัฐฯ โดยมีความเสี่ยงที่จะอ่อนค่าลงอีกในระยะยาว แต่ก็มีโอกาสที่จะดีดตัวขึ้นในระยะสั้นได้

(กราฟรายวัน AUD/USD, ที่มา: FX678)

เวลา 17:29 ตามเวลาปักกิ่ง ดอลลาร์สหรัฐซื้อขายอยู่ที่ 160.30 เยนญี่ปุ่น และดอลลาร์ออสเตรเลียซื้อขายอยู่ที่ 0.7066 ดอลลาร์สหรัฐ

โดยทั่วไปแล้วสถาบันการเงินต่างมองในแง่ดีเกี่ยวกับศักยภาพในการแข็งค่าของเงินเยนญี่ปุ่นในระยะกลางถึงระยะยาว แต่ดอกเบี้ยที่แท้จริงติดลบในระยะสั้นยังคงเป็นข้อจำกัด ในทางกลับกัน เงินดอลลาร์ออสเตรเลียถูกกดดันจากความคาดหวังว่าเศรษฐกิจจะอ่อนแอ และคำแถลงการณ์ที่แข็งกร้าวก็ไม่น่าจะเปลี่ยนแปลงความอ่อนแอของเงินดอลลาร์ได้

ธนาคารกลางญี่ปุ่น: การปรับขึ้นอัตราดอกเบี้ยเนื่องจากภาวะเงินเฟ้อในประเทศผู้นำเข้าวัตถุดิบ

ธนาคารกลางญี่ปุ่นปรับขึ้นอัตราดอกเบี้ย 25 จุด ตามที่คาดการณ์ไว้ ส่งผลให้อัตราดอกเบี้ยนโยบายอยู่ที่ 1.0% ซึ่งเป็นการตัดสินใจโดยพิจารณาจากปัจจัยต่างๆ เช่น การฟื้นตัวของเศรษฐกิจ อัตราเงินเฟ้อที่เพิ่มสูงขึ้น และความสมดุลของความเสี่ยง

ธนาคารกลางญี่ปุ่นชี้แจงว่า จะปรับอัตราและจังหวะการขึ้นอัตราดอกเบี้ยอย่างยืดหยุ่นตามสภาพแวดล้อมทางเศรษฐกิจ ราคา และการเงิน พร้อมทั้งชี้ให้เห็นว่า การคำนวณอัตราดอกเบี้ยที่เป็นกลางนั้นมีความผันแปรสูงเกินไปและไม่สามารถใช้เป็นข้อมูลอ้างอิงเชิงนโยบายได้

แม้ว่าอัตราดอกเบี้ยจะปรับตัวสูงขึ้น แต่สภาพแวดล้อมทางการเงินในปัจจุบันยังคงค่อนข้างผ่อนคลาย โดยอัตราดอกเบี้ยที่แท้จริงยังคงติดลบในระยะสั้นถึงระยะกลาง หากผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นปรับตัวสูงขึ้นอย่างรวดเร็ว ธนาคารกลางจะใช้มาตรการในตลาดพันธบัตรที่มีความยืดหยุ่นเพื่อชดเชยความผันผวน (การแทรกแซงของธนาคารกลาง)

นอกจากนี้ การเข้ารับการรักษาในโรงพยาบาลระยะสั้นของท่านผู้ว่าการคาซูโอะ อุเอดะ จะไม่ส่งผลกระทบต่อทิศทางโดยรวมของนโยบายการเงิน

ในด้านภาวะเงินเฟ้อ: ในฐานะประเทศผู้นำเข้าวัตถุดิบ ญี่ปุ่นเผชิญกับแรงกดดันเงินเฟ้อทั้งจากปัจจัยภายนอกและเงินเฟ้อภายในประเทศ กลไกการส่งผ่านค่าจ้างและราคาทำงานได้อย่างราบรื่น โดยค่าจ้างขั้นพื้นฐานเพิ่มขึ้นอย่างมีเสถียรภาพประมาณ 3% ตลอดทั้งปี ซึ่งผลักดันให้ศูนย์กลางราคาสูงขึ้น

ธนาคารกลางเตือนว่าอัตราเงินเฟ้ออาจสูงเกินเป้าหมายนโยบายที่ 2% และเร่งตัวขึ้น ทำให้การรักษาเสถียรภาพอัตราเงินเฟ้อไว้ที่ประมาณ 2% เป็นเป้าหมายหลัก การประชุมอัตราดอกเบี้ยครั้งนี้ได้เพิ่มข้อความเกี่ยวกับการเสี่ยงต่ออัตราเงินเฟ้อที่สูงขึ้น ซึ่งบ่งชี้ถึงการเข้มงวดนโยบายการเงินอย่างต่อเนื่อง แม้ว่าความเสี่ยงต่อภาวะเศรษฐกิจถดถอยอย่างรุนแรงที่เกิดจากความขัดแย้งในตะวันออกกลางจะลดลงแล้ว แต่ความตึงเครียดทางภูมิรัฐศาสตร์อาจยังคงส่งผลกระทบต่อราคาสินค้าภายในประเทศผ่านตลาดแลกเปลี่ยนเงินตราต่างประเทศและตลาดการเงิน ซึ่งจำเป็นต้องมีการติดตามอย่างต่อเนื่อง

ในด้านเศรษฐกิจ: เศรษฐกิจของญี่ปุ่นฟื้นตัวในระดับปานกลาง ซึ่งสอดคล้องกับความคาดหวังของธนาคารกลาง และความเสี่ยงที่จะตกต่ำอย่างรุนแรงลดลงเมื่อเทียบกับช่วงก่อนหน้า มีเพียงบางภาคส่วนที่แสดงให้เห็นถึงความอ่อนแอ และแนวโน้มการฟื้นตัวของอุตสาหกรรมโลจิสติกส์ยังคงไม่แน่นอน

ปัจจัยพื้นฐานทางเศรษฐกิจสนับสนุนการปรับนโยบายการเงินให้เป็นปกติ ซึ่งเป็นพื้นฐานสำคัญสำหรับการปรับขึ้นอัตราดอกเบี้ยในครั้งนี้และการปรับลดอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไปในภายหลัง

ธนาคารกลางออสเตรเลีย: ข้อจำกัดด้านการเติบโตในประเทศผู้ส่งออกวัตถุดิบนำไปสู่ภาวะราคาทรงตัว

ธนาคารกลางออสเตรเลียเลือกใช้นโยบายคงอัตราดอกเบี้ยไว้ที่ระดับปัจจุบัน และไม่ได้หารือเกี่ยวกับการขึ้นอัตราดอกเบี้ยในการประชุมครั้งนี้

ประธานเฟดกล่าวว่า ข้อมูลเศรษฐกิจรายเดือนมีความผันผวนอย่างมาก และจำเป็นต้องมีข้อมูลเพิ่มเติมเพื่อตรวจสอบแนวโน้ม เขาระบุว่าในขณะนี้จะยังไม่มีการดำเนินมาตรการเข้มงวดทางการเงิน แต่ความเป็นไปได้ที่จะต้องเข้มงวดนโยบายการเงินเพิ่มเติมหากจำเป็นยังคงมีอยู่

ตลาดไม่ได้ตอบสนองในเชิงบวกต่อคำกล่าวที่แข็งกร้าวของธนาคารกลาง แต่กลับมุ่งเน้นไปที่ความคาดหวังของการเติบโตทางเศรษฐกิจที่อ่อนแอ อัตราแลกเปลี่ยนระยะสั้นลดลงพร้อมกับดอลลาร์ออสเตรเลีย ซึ่งแสดงให้เห็นว่าเกณฑ์ของตลาดสำหรับการตอบสนองในเชิงบวกต่อคำกล่าวที่แข็งกร้าวของธนาคารกลางนั้นสูงขึ้นอย่างมีนัยสำคัญ

ในด้านอัตราเงินเฟ้อ: ในฐานะประเทศผู้ส่งออกวัตถุดิบ อัตราเงินเฟ้อของออสเตรเลียจึงมีความเชื่อมโยงอย่างใกล้ชิดกับราคาสินค้าโภคภัณฑ์ ข้อมูลอัตราเงินเฟ้อและราคาน้ำมันในปัจจุบันโดยพื้นฐานแล้วสอดคล้องกับการคาดการณ์พื้นฐานในเดือนพฤษภาคม แต่ระดับโดยรวมยังคงสูงมาก และความเสี่ยงที่จะเพิ่มขึ้นยังไม่หมดไป

ธนาคารกลางสหรัฐ (เฟด) เน้นย้ำว่าอัตราเงินเฟ้อที่ต่ำและคงที่คือรากฐานของการเติบโตทางเศรษฐกิจ และการชะลอตัวของอุปสงค์ภายในประเทศเป็นเงื่อนไขที่จำเป็นสำหรับการลดลงของอัตราเงินเฟ้อ แม้ว่าสภาพแวดล้อมการควบคุมเงินเฟ้อในปัจจุบันจะดีขึ้นเมื่อเทียบกับช่วงก่อนหน้า แต่การลดลงก็ไม่เร็วเท่าที่คาดไว้ ดังนั้นเฟดจึงยังคงใช้การขึ้นอัตราดอกเบี้ยเป็นเครื่องมือทางเลือก

ในด้านเศรษฐกิจ: คาดว่าเศรษฐกิจออสเตรเลียจะไม่หดตัวในไตรมาสนี้ และยังคงรักษาระดับการเติบโตโดยรวมไว้ได้ แต่โมเมนตัมการเติบโตอ่อนตัวลงอย่างเห็นได้ชัด และตลาดมีความกังวลอย่างมากเกี่ยวกับความเสี่ยงด้านลบ

ผู้ว่าการเฟดระบุว่า ขณะนี้ยังไม่สามารถระบุได้ว่าตลาดอสังหาริมทรัพย์ที่ชะลอตัวจะช่วยลดอัตราเงินเฟ้อได้หรือไม่ ในขณะที่ข่าวเกี่ยวกับสันติภาพในตะวันออกกลางเป็นไปในเชิงบวก แต่ก็ไม่น่าจะพลิกกลับความต้องการภายในประเทศที่อ่อนแอในปัจจุบันได้ การเติบโตทางเศรษฐกิจที่อ่อนแอเป็นปัจจัยหลักที่กดดันค่าเงินดอลลาร์ออสเตรเลียและลดทอนผลกระทบเชิงบวกจากท่าทีที่แข็งกร้าวของธนาคารกลาง

มุมมองของสถาบันต่างประเทศกระแสหลัก

Societe Generale เชื่อว่าการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่นเป็น 1% นั้นแตะระดับต่ำสุดของช่วงอัตราดอกเบี้ยที่เป็นกลางเท่านั้น และแถลงการณ์เกี่ยวกับความเสี่ยงด้านเงินเฟ้อที่อาจเพิ่มสูงขึ้นนั้นเปิดโอกาสให้มีการปรับขึ้นอัตราดอกเบี้ยต่อไปได้อีก ธนาคารคาดการณ์ว่าธนาคารกลางจะปรับขึ้นอัตราดอกเบี้ยในอัตรา 25 จุดพื้นฐานต่อไตรมาส โดยจะแตะอัตราดอกเบี้ยสุดท้ายที่ 2% ภายในสิ้นปี 2027 การปรับนโยบายการเงินให้เป็นปกติในระยะกลางถึงระยะยาวจะยังคงเป็นประโยชน์ต่อเงินเยนที่อ่อนค่าอยู่ และผลักดันให้เงินเยนแข็งค่าขึ้นอย่างต่อเนื่อง

ING เชื่อว่าท่าทีที่แข็งกร้าวของธนาคารกลางออสเตรเลียล้มเหลวในการหนุนค่าเงินดอลลาร์ออสเตรเลีย โดยตลาดหันไปให้ความสนใจกับความคาดหวังว่าเศรษฐกิจจะอ่อนตัวลงมากกว่า เกณฑ์ที่ตลาดยอมรับได้สำหรับท่าทีที่แข็งกร้าวจากธนาคารกลางนั้นสูงขึ้นอย่างมาก การประกาศอัตราเงินเฟ้อที่สูงเพียงอย่างเดียวไม่เพียงพอที่จะหนุนค่าเงิน และความคาดหวังเกี่ยวกับการเติบโตทางเศรษฐกิจได้กลายเป็นหัวใจสำคัญของการกำหนดราคาอัตราแลกเปลี่ยน

คริส เทอร์เนอร์: การขึ้นอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่นไม่น่าจะพลิกฟื้นความอ่อนแอในระยะสั้นของเงินเยนได้ เนื่องจากสภาพแวดล้อมทางการเงินที่ผ่อนคลายและอัตราดอกเบี้ยที่แท้จริงติดลบอย่างมากยังคงเป็นข้อจำกัดสำคัญ

ตลาดคาดการณ์ว่าการขึ้นอัตราดอกเบี้ยครั้งต่อไปจะถูกเลื่อนออกไปเป็นเดือนธันวาคม และอัตราแลกเปลี่ยน USD/JPY มีแนวโน้มที่จะทดสอบระดับ 160.70 หรืออาจท้าทายช่วง 161-162 ซึ่ง ณ จุดนั้น การแทรกแซงของธนาคารกลางในตลาดแลกเปลี่ยนเงินตราต่างประเทศมีความเป็นไปได้สูง หากความผันผวนของตลาดลดลงและการซื้อขายแบบ Carry Trade ฟื้นตัวในฤดูร้อนนี้ เงินเยนจะยังคงเผชิญกับแรงกดดันในฐานะสกุลเงินหลักในการระดมทุนต่อไป

สรุปและบทวิเคราะห์ทางเทคนิค:

โดยทั่วไปแล้ว ญี่ปุ่นซึ่งเป็นประเทศผู้นำเข้าวัตถุดิบ เผชิญกับภาวะเงินเฟ้อทั้งจากปัจจัยนำเข้าและปัจจัยภายในประเทศ (ต้นทุนการนำเข้าที่สูงขึ้นควบคู่กับการส่งผ่านค่าจ้างและราคา) การฟื้นตัวทางเศรษฐกิจเป็นกลไกกันชนต่อการขึ้นอัตราดอกเบี้ย ดังนั้นลำดับความสำคัญหลักของนโยบายคือ "การต่อสู้กับเงินเฟ้อ" และรัฐบาลจะยังคงดำเนินนโยบายการเงินที่เข้มงวดต่อไป แม้ว่าอัตราดอกเบี้ยที่แท้จริงจะติดลบในระยะสั้นก็ตาม

ในฐานะประเทศผู้ส่งออกวัตถุดิบ การเติบโตทางเศรษฐกิจของออสเตรเลียจึงขึ้นอยู่กับการส่งออกสินค้าโภคภัณฑ์และความต้องการภายในประเทศเป็นอย่างมาก ภาวะการเติบโตที่อ่อนแอลงในปัจจุบันกลายเป็นข้อจำกัดหลัก แม้จะมีอัตราเงินเฟ้อสูง ออสเตรเลียก็ยังไม่กล้าขึ้นอัตราดอกเบี้ย และลำดับความสำคัญของนโยบายจึงถูกบีบให้เปลี่ยนไปเป็นการ "รักษาระดับการเติบโต"

ในความเป็นจริงแล้ว เมื่อเผชิญกับแรงกดดันจากรัฐบาลและการวิพากษ์วิจารณ์จากรัฐมนตรีว่าการกระทรวงการคลังของสหรัฐฯ ญี่ปุ่นจึงเลือกแนวทางที่เป็นอิสระมากขึ้น โดยหันไปร่วมมือกับสหรัฐฯ อย่างใกล้ชิด และยอมเสียสละศักยภาพการเติบโตทางเศรษฐกิจด้วยการขึ้นอัตราดอกเบี้ย ซึ่งน่าจะเป็นผลมาจากแรงกดดันอย่างมหาศาลจากสหรัฐฯ ในทางกลับกัน ออสเตรเลียเลือกที่จะไม่ขึ้นอัตราดอกเบี้ยเนื่องจากความสัมพันธ์ระหว่างสหรัฐฯ และอิหร่านเปลี่ยนแปลงไป และธนาคารกลางโดยทั่วไปไม่เต็มใจที่จะทำเช่นนั้น—สหรัฐฯ ไม่เต็มใจ สหราชอาณาจักรไม่เต็มใจ และยูโรโซนมีข้อมูลสนับสนุนการตัดสินใจของตน: เศรษฐกิจแข็งแกร่งแต่การบริโภคอ่อนแอและการไหลออกของเงินทุนอย่างรุนแรง

ในระยะกลางถึงระยะยาว การปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องของญี่ปุ่นเป็นผลดีต่อเงินเยน ในระยะสั้น เงินเยนอ่อนค่าลงเนื่องจากอัตราดอกเบี้ยที่แท้จริงติดลบ และอัตราแลกเปลี่ยน USD/JPY อาจผันผวนในระดับสูง ขณะที่เงินดอลลาร์ออสเตรเลียก็ไม่น่าจะรอดพ้นจากความอ่อนแอที่เกิดจากภาวะเศรษฐกิจชะงักงัน

จากมุมมองทางเทคนิค แม้ว่าธนาคารกลางญี่ปุ่นจะเข้าแทรกแซงเมื่อเร็ว ๆ นี้ ความคาดหวังเกี่ยวกับการขึ้นอัตราดอกเบี้ย และการอ่อนค่าของดอลลาร์สหรัฐฯ แต่คู่เงิน USD/JPY ยังคงแข็งแกร่ง ซึ่งบ่งชี้ว่า USD/JPY อาจแข็งค่าขึ้นต่อไปในขณะที่เงินเยนอ่อนค่าลง อย่างไรก็ตาม เนื่องจากการอ่อนค่าในระยะยาวของเงินเยน ทำให้ส่วนต่างความปลอดภัยสำหรับการซื้อเงินเยนในระยะยาวเพิ่มขึ้นเช่นกัน

(กราฟรายวัน USD/JPY, ที่มา: FX678)

ปัจจุบันเงินดอลลาร์ออสเตรเลียซื้อขายอยู่ใกล้ขอบล่างของช่องราคาเมื่อเทียบกับดอลลาร์สหรัฐฯ โดยมีความเสี่ยงที่จะอ่อนค่าลงอีกในระยะยาว แต่ก็มีโอกาสที่จะดีดตัวขึ้นในระยะสั้นได้

(กราฟรายวัน AUD/USD, ที่มา: FX678)

เวลา 17:29 ตามเวลาปักกิ่ง ดอลลาร์สหรัฐซื้อขายอยู่ที่ 160.30 เยนญี่ปุ่น และดอลลาร์ออสเตรเลียซื้อขายอยู่ที่ 0.7066 ดอลลาร์สหรัฐ

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง