Phân tích lãi suất của Úc và Nhật Bản: Lựa chọn chính sách và triển vọng thị trường dựa trên sự khác biệt về nguồn lực quốc gia.

2026-06-16 17:33:16

Nhật Bản (nước nhập khẩu nguyên liệu) và Úc (nước xuất khẩu nguyên liệu) cùng công bố quyết định về lãi suất vào cùng một ngày, nhưng đường lối chính sách tiền tệ của hai nước lại khác biệt đáng kể do sự khác nhau về đặc điểm thương mại, các yếu tố kinh tế cơ bản và cấu trúc lạm phát.

Nhìn chung, các tổ chức lạc quan về tiềm năng tăng giá của đồng yên Nhật trong trung và dài hạn, nhưng lãi suất thực âm trong ngắn hạn vẫn là một trở ngại; mặt khác, đồng đô la Úc bị kìm hãm bởi kỳ vọng về một nền kinh tế yếu kém, và những tuyên bố cứng rắn khó có thể thay đổi được sự suy yếu của nó.

Ngân hàng Nhật Bản đã tăng lãi suất thêm 25 điểm cơ bản như dự kiến, đưa lãi suất chính sách lên 1,0%, một quyết định dựa trên các cân nhắc về sự phục hồi kinh tế, lạm phát gia tăng và cân bằng rủi ro.

Ngân hàng Nhật Bản đã làm rõ rằng họ sẽ linh hoạt điều chỉnh tốc độ và thời điểm tăng lãi suất dựa trên môi trường kinh tế, giá cả và tài chính, đồng thời chỉ ra rằng cách tính lãi suất trung lập có độ phân tán quá cao và không có giá trị tham khảo trong chính sách.

Mặc dù lãi suất đang tăng, môi trường tài chính hiện tại vẫn tương đối lỏng lẻo, với lãi suất thực vẫn âm trong ngắn hạn và trung hạn. Nếu lợi suất trái phiếu chính phủ Nhật Bản tăng mạnh, ngân hàng trung ương sẽ sử dụng các nghiệp vụ thị trường trái phiếu linh hoạt để bù đắp sự biến động. (Can thiệp của Ngân hàng Trung ương)

Hơn nữa, việc Thống đốc Kazuo Ueda phải nhập viện ngắn hạn sẽ không ảnh hưởng đến định hướng tổng thể của chính sách tiền tệ.

Về vấn đề lạm phát: Là một nước nhập khẩu nguyên liệu thô, Nhật Bản phải đối mặt với sự kết hợp giữa áp lực lạm phát nhập khẩu và lạm phát nội địa. Cơ chế truyền dẫn giữa tiền lương và giá cả đang hoạt động trơn tru, với mức tăng lương cơ bản duy trì ổn định ở mức khoảng 3% trong suốt cả năm, đẩy giá cả trung bình lên cao.

Ngân hàng trung ương cảnh báo rằng lạm phát tiềm năng có thể vượt quá mục tiêu chính sách 2% và tăng tốc, khiến việc ổn định lạm phát ở mức khoảng 2% trở thành mục tiêu trọng tâm. Cuộc họp về lãi suất này cũng đưa ra tuyên bố về rủi ro lạm phát gia tăng, báo hiệu việc tiếp tục thắt chặt chính sách tiền tệ. Mặc dù nguy cơ suy thoái kinh tế sâu rộng do xung đột Trung Đông gây ra đã giảm bớt, nhưng căng thẳng địa chính trị vẫn có thể tác động đến giá cả trong nước thông qua thị trường ngoại hối và tài chính, đòi hỏi phải tiếp tục theo dõi.

Về mặt kinh tế: Nền kinh tế Nhật Bản đã phục hồi ở mức độ vừa phải, phù hợp với kỳ vọng chuẩn của ngân hàng trung ương, và nguy cơ suy thoái mạnh đã giảm so với giai đoạn trước; chỉ một số lĩnh vực đang cho thấy sự yếu kém, và triển vọng phục hồi của ngành logistics vẫn còn chưa chắc chắn.

Các yếu tố kinh tế cơ bản hỗ trợ cho việc bình thường hóa chính sách tiền tệ, tạo nền tảng quan trọng cho việc tăng lãi suất và thắt chặt dần dần sau đó.

Ngân hàng Dự trữ Úc đã lựa chọn lập trường cứng rắn, duy trì mức lãi suất hiện tại và không thảo luận về bất kỳ việc tăng lãi suất nào tại cuộc họp.

Chủ tịch Cục Dự trữ Liên bang (Fed) cho biết dữ liệu kinh tế hàng tháng biến động đáng kể và cần thêm dữ liệu để xác minh xu hướng. Ông cho biết các biện pháp thắt chặt sẽ không được thực hiện vào thời điểm này, nhưng khả năng thắt chặt chính sách tiền tệ hơn nữa nếu cần thiết vẫn còn.

Thị trường không phản ứng tích cực trước những phát ngôn cứng rắn, mà thay vào đó tập trung vào kỳ vọng về tăng trưởng kinh tế yếu. Tỷ giá hoán đổi ngắn hạn giảm đồng thời với đồng đô la Úc, cho thấy ngưỡng phản ứng tích cực của thị trường đối với những bình luận cứng rắn từ ngân hàng trung ương đã được nâng cao đáng kể.

Về vấn đề lạm phát: Là một nước xuất khẩu nguyên liệu thô, lạm phát của Úc có liên hệ chặt chẽ với giá cả hàng hóa. Dữ liệu về lạm phát và giá dầu hiện tại về cơ bản phù hợp với dự báo cơ bản hồi tháng 5, nhưng mức độ tổng thể vẫn còn khá cao và rủi ro tăng cao vẫn chưa được loại bỏ.

Cục Dự trữ Liên bang (Fed) nhấn mạnh rằng lạm phát thấp và ổn định là nền tảng cho tăng trưởng kinh tế, và việc nhu cầu nội địa giảm là điều kiện cần thiết để lạm phát giảm. Mặc dù môi trường kiểm soát lạm phát hiện tại đã được cải thiện so với giai đoạn trước, nhưng tốc độ giảm không nhanh như mong đợi, vì vậy Fed vẫn duy trì việc tăng lãi suất như một công cụ thay thế.

Về mặt kinh tế: Nền kinh tế Úc dự kiến sẽ không suy giảm trong quý này và đang duy trì xu hướng tăng trưởng chung, nhưng đà tăng trưởng rõ ràng đã suy yếu, và thị trường đang hết sức lo ngại về những rủi ro giảm điểm.

Thống đốc Cục Dự trữ Liên bang (Fed) cho biết hiện tại không thể xác định liệu sự hạ nhiệt của thị trường nhà ở có giúp giảm lạm phát hay không; mặc dù tin tức liên quan đến hòa bình Trung Đông là tích cực, nhưng khó có thể đảo ngược tình trạng nhu cầu nội địa yếu hiện nay. Tăng trưởng kinh tế yếu là yếu tố cốt lõi kìm hãm đồng đô la Úc và làm giảm tác động tích cực từ lập trường cứng rắn của ngân hàng trung ương.

Ngân hàng Societe Generale tin rằng việc Ngân hàng Nhật Bản tăng lãi suất lên 1% chỉ mới chạm đến mức thấp nhất của phạm vi lãi suất trung lập, và tuyên bố về rủi ro lạm phát gia tăng mở ra dư địa cho việc tiếp tục thắt chặt chính sách tiền tệ. Ngân hàng này dự đoán rằng ngân hàng trung ương sẽ tăng lãi suất với tốc độ 25 điểm cơ bản mỗi quý, đạt mức lãi suất cuối kỳ là 2% vào cuối năm 2027; việc bình thường hóa chính sách tiền tệ trong trung và dài hạn sẽ tiếp tục có lợi cho đồng yên đang bị định giá thấp, thúc đẩy sự tăng giá ổn định của đồng tiền này.

ING tin rằng lập trường cứng rắn của Ngân hàng Dự trữ Úc đã không thể thúc đẩy đồng đô la Úc, khi trọng tâm thị trường hoàn toàn chuyển sang kỳ vọng về một nền kinh tế suy yếu. Ngưỡng chấp nhận lập trường cứng rắn từ ngân hàng trung ương đã tăng lên đáng kể; chỉ riêng tuyên bố về lạm phát mạnh mẽ là không đủ để hỗ trợ đồng tiền, và kỳ vọng về tăng trưởng kinh tế đã trở thành yếu tố cốt lõi trong việc định giá tỷ giá hối đoái.

Chris Turner: Việc Ngân hàng Nhật Bản tăng lãi suất khó có thể đảo ngược xu hướng suy yếu ngắn hạn của đồng yên; môi trường tiền tệ nới lỏng và lãi suất thực âm sâu vẫn là những yếu tố hạn chế chính.

Dự báo thị trường cho rằng đợt tăng lãi suất tiếp theo sẽ bị hoãn đến tháng 12, và tỷ giá USD/JPY có khả năng sẽ kiểm tra mức 160.70, hoặc thậm chí thách thức phạm vi 161-162, tại thời điểm đó, sự can thiệp của ngân hàng trung ương vào thị trường ngoại hối là rất có thể xảy ra. Nếu sự biến động của thị trường giảm và các giao dịch chênh lệch lãi suất (carry trade) phục hồi vào mùa hè này, đồng yên sẽ tiếp tục chịu áp lực với vai trò là một loại tiền tệ tài trợ chính.

Nhìn bề ngoài, Nhật Bản, với tư cách là nước nhập khẩu nguyên liệu thô, đang trải qua sự kết hợp giữa lạm phát nhập khẩu và lạm phát nội sinh (chi phí nhập khẩu tăng cao cùng với sự truyền dẫn giữa tiền lương và giá cả). Sự phục hồi kinh tế tạo ra một vùng đệm chống lại việc tăng lãi suất, vì vậy ưu tiên chính sách cốt lõi là "chống lạm phát", và chính phủ sẽ tiếp tục thắt chặt chính sách tiền tệ ngay cả khi lãi suất thực âm trong ngắn hạn.

Là một quốc gia xuất khẩu nguyên liệu thô, tăng trưởng kinh tế của Úc phụ thuộc rất nhiều vào xuất khẩu hàng hóa và nhu cầu nội địa. Đà tăng trưởng suy yếu hiện nay đã trở thành rào cản chính. Ngay cả khi lạm phát cao, Úc cũng không dám tăng lãi suất, và ưu tiên chính sách của nước này buộc phải chuyển sang "duy trì tăng trưởng".

Trên thực tế, trước áp lực từ chính phủ và sự chỉ trích từ Bộ trưởng Tài chính Hoa Kỳ, Nhật Bản cuối cùng đã chọn một cách tiếp cận độc lập hơn, xích lại gần hơn với Hoa Kỳ và thậm chí hy sinh tiềm năng tăng trưởng kinh tế bằng cách tăng lãi suất. Điều này có lẽ là do áp lực rất lớn từ Hoa Kỳ. Mặt khác, Úc thường không tăng lãi suất vì sự thay đổi trong quan hệ Mỹ-Iran và thực tế là các ngân hàng trung ương thường không muốn làm như vậy - Hoa Kỳ không muốn, Anh không muốn, và khu vực đồng Euro có dữ liệu để hỗ trợ quyết định của mình: một nền kinh tế mạnh mẽ nhưng tiêu dùng yếu và dòng vốn chảy ra nghiêm trọng.

Trong trung và dài hạn, chu kỳ tăng lãi suất liên tục của Nhật Bản có lợi cho đồng yên; trong ngắn hạn, đồng yên bị kéo xuống bởi lãi suất thực âm, và tỷ giá USD/JPY có thể biến động ở mức cao; đồng đô la Úc khó có thể tránh khỏi sự suy yếu do tình trạng trì trệ kinh tế gây ra.

Xét về mặt kỹ thuật, bất chấp sự can thiệp gần đây của Ngân hàng Nhật Bản, kỳ vọng về việc tăng lãi suất và đồng đô la Mỹ suy yếu, tỷ giá USD/JPY vẫn mạnh. Điều này cho thấy USD/JPY có thể tiếp tục mạnh lên trong khi đồng yên tiếp tục giảm giá. Tuy nhiên, do xu hướng giảm giá dài hạn của đồng yên, biên độ an toàn để mua vào đồng yên cũng đang tích lũy.

(Biểu đồ USD/JPY hàng ngày, nguồn: FX678)

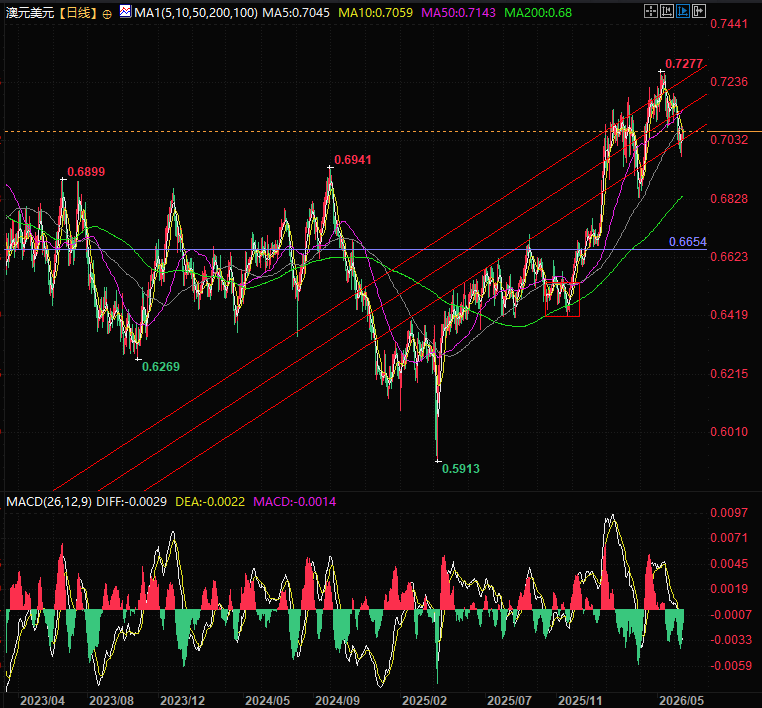

Hiện tại, đồng đô la Úc đang giao dịch gần ranh giới dưới của kênh giá so với đồng đô la Mỹ, đối mặt với nguy cơ suy yếu hơn nữa trong dài hạn, nhưng khả năng phục hồi ngắn hạn là có thể xảy ra.

(Biểu đồ AUD/USD hàng ngày, nguồn: FX678)

Vào lúc 17:29 giờ Bắc Kinh, tỷ giá đô la Mỹ so với yên Nhật là 160,30, còn đô la Úc là 0,7066 so với đô la Mỹ.

Nhìn chung, các tổ chức lạc quan về tiềm năng tăng giá của đồng yên Nhật trong trung và dài hạn, nhưng lãi suất thực âm trong ngắn hạn vẫn là một trở ngại; mặt khác, đồng đô la Úc bị kìm hãm bởi kỳ vọng về một nền kinh tế yếu kém, và những tuyên bố cứng rắn khó có thể thay đổi được sự suy yếu của nó.

Ngân hàng Trung ương Nhật Bản: Tăng lãi suất do lạm phát ở các nước nhập khẩu nguyên liệu thô

Ngân hàng Nhật Bản đã tăng lãi suất thêm 25 điểm cơ bản như dự kiến, đưa lãi suất chính sách lên 1,0%, một quyết định dựa trên các cân nhắc về sự phục hồi kinh tế, lạm phát gia tăng và cân bằng rủi ro.

Ngân hàng Nhật Bản đã làm rõ rằng họ sẽ linh hoạt điều chỉnh tốc độ và thời điểm tăng lãi suất dựa trên môi trường kinh tế, giá cả và tài chính, đồng thời chỉ ra rằng cách tính lãi suất trung lập có độ phân tán quá cao và không có giá trị tham khảo trong chính sách.

Mặc dù lãi suất đang tăng, môi trường tài chính hiện tại vẫn tương đối lỏng lẻo, với lãi suất thực vẫn âm trong ngắn hạn và trung hạn. Nếu lợi suất trái phiếu chính phủ Nhật Bản tăng mạnh, ngân hàng trung ương sẽ sử dụng các nghiệp vụ thị trường trái phiếu linh hoạt để bù đắp sự biến động. (Can thiệp của Ngân hàng Trung ương)

Hơn nữa, việc Thống đốc Kazuo Ueda phải nhập viện ngắn hạn sẽ không ảnh hưởng đến định hướng tổng thể của chính sách tiền tệ.

Về vấn đề lạm phát: Là một nước nhập khẩu nguyên liệu thô, Nhật Bản phải đối mặt với sự kết hợp giữa áp lực lạm phát nhập khẩu và lạm phát nội địa. Cơ chế truyền dẫn giữa tiền lương và giá cả đang hoạt động trơn tru, với mức tăng lương cơ bản duy trì ổn định ở mức khoảng 3% trong suốt cả năm, đẩy giá cả trung bình lên cao.

Ngân hàng trung ương cảnh báo rằng lạm phát tiềm năng có thể vượt quá mục tiêu chính sách 2% và tăng tốc, khiến việc ổn định lạm phát ở mức khoảng 2% trở thành mục tiêu trọng tâm. Cuộc họp về lãi suất này cũng đưa ra tuyên bố về rủi ro lạm phát gia tăng, báo hiệu việc tiếp tục thắt chặt chính sách tiền tệ. Mặc dù nguy cơ suy thoái kinh tế sâu rộng do xung đột Trung Đông gây ra đã giảm bớt, nhưng căng thẳng địa chính trị vẫn có thể tác động đến giá cả trong nước thông qua thị trường ngoại hối và tài chính, đòi hỏi phải tiếp tục theo dõi.

Về mặt kinh tế: Nền kinh tế Nhật Bản đã phục hồi ở mức độ vừa phải, phù hợp với kỳ vọng chuẩn của ngân hàng trung ương, và nguy cơ suy thoái mạnh đã giảm so với giai đoạn trước; chỉ một số lĩnh vực đang cho thấy sự yếu kém, và triển vọng phục hồi của ngành logistics vẫn còn chưa chắc chắn.

Các yếu tố kinh tế cơ bản hỗ trợ cho việc bình thường hóa chính sách tiền tệ, tạo nền tảng quan trọng cho việc tăng lãi suất và thắt chặt dần dần sau đó.

Ngân hàng Dự trữ Úc: Hạn chế tăng trưởng ở các nước xuất khẩu nguyên liệu thô dẫn đến ổn định giá cả.

Ngân hàng Dự trữ Úc đã lựa chọn lập trường cứng rắn, duy trì mức lãi suất hiện tại và không thảo luận về bất kỳ việc tăng lãi suất nào tại cuộc họp.

Chủ tịch Cục Dự trữ Liên bang (Fed) cho biết dữ liệu kinh tế hàng tháng biến động đáng kể và cần thêm dữ liệu để xác minh xu hướng. Ông cho biết các biện pháp thắt chặt sẽ không được thực hiện vào thời điểm này, nhưng khả năng thắt chặt chính sách tiền tệ hơn nữa nếu cần thiết vẫn còn.

Thị trường không phản ứng tích cực trước những phát ngôn cứng rắn, mà thay vào đó tập trung vào kỳ vọng về tăng trưởng kinh tế yếu. Tỷ giá hoán đổi ngắn hạn giảm đồng thời với đồng đô la Úc, cho thấy ngưỡng phản ứng tích cực của thị trường đối với những bình luận cứng rắn từ ngân hàng trung ương đã được nâng cao đáng kể.

Về vấn đề lạm phát: Là một nước xuất khẩu nguyên liệu thô, lạm phát của Úc có liên hệ chặt chẽ với giá cả hàng hóa. Dữ liệu về lạm phát và giá dầu hiện tại về cơ bản phù hợp với dự báo cơ bản hồi tháng 5, nhưng mức độ tổng thể vẫn còn khá cao và rủi ro tăng cao vẫn chưa được loại bỏ.

Cục Dự trữ Liên bang (Fed) nhấn mạnh rằng lạm phát thấp và ổn định là nền tảng cho tăng trưởng kinh tế, và việc nhu cầu nội địa giảm là điều kiện cần thiết để lạm phát giảm. Mặc dù môi trường kiểm soát lạm phát hiện tại đã được cải thiện so với giai đoạn trước, nhưng tốc độ giảm không nhanh như mong đợi, vì vậy Fed vẫn duy trì việc tăng lãi suất như một công cụ thay thế.

Về mặt kinh tế: Nền kinh tế Úc dự kiến sẽ không suy giảm trong quý này và đang duy trì xu hướng tăng trưởng chung, nhưng đà tăng trưởng rõ ràng đã suy yếu, và thị trường đang hết sức lo ngại về những rủi ro giảm điểm.

Thống đốc Cục Dự trữ Liên bang (Fed) cho biết hiện tại không thể xác định liệu sự hạ nhiệt của thị trường nhà ở có giúp giảm lạm phát hay không; mặc dù tin tức liên quan đến hòa bình Trung Đông là tích cực, nhưng khó có thể đảo ngược tình trạng nhu cầu nội địa yếu hiện nay. Tăng trưởng kinh tế yếu là yếu tố cốt lõi kìm hãm đồng đô la Úc và làm giảm tác động tích cực từ lập trường cứng rắn của ngân hàng trung ương.

Quan điểm chính thống của các tổ chức nước ngoài

Ngân hàng Societe Generale tin rằng việc Ngân hàng Nhật Bản tăng lãi suất lên 1% chỉ mới chạm đến mức thấp nhất của phạm vi lãi suất trung lập, và tuyên bố về rủi ro lạm phát gia tăng mở ra dư địa cho việc tiếp tục thắt chặt chính sách tiền tệ. Ngân hàng này dự đoán rằng ngân hàng trung ương sẽ tăng lãi suất với tốc độ 25 điểm cơ bản mỗi quý, đạt mức lãi suất cuối kỳ là 2% vào cuối năm 2027; việc bình thường hóa chính sách tiền tệ trong trung và dài hạn sẽ tiếp tục có lợi cho đồng yên đang bị định giá thấp, thúc đẩy sự tăng giá ổn định của đồng tiền này.

ING tin rằng lập trường cứng rắn của Ngân hàng Dự trữ Úc đã không thể thúc đẩy đồng đô la Úc, khi trọng tâm thị trường hoàn toàn chuyển sang kỳ vọng về một nền kinh tế suy yếu. Ngưỡng chấp nhận lập trường cứng rắn từ ngân hàng trung ương đã tăng lên đáng kể; chỉ riêng tuyên bố về lạm phát mạnh mẽ là không đủ để hỗ trợ đồng tiền, và kỳ vọng về tăng trưởng kinh tế đã trở thành yếu tố cốt lõi trong việc định giá tỷ giá hối đoái.

Chris Turner: Việc Ngân hàng Nhật Bản tăng lãi suất khó có thể đảo ngược xu hướng suy yếu ngắn hạn của đồng yên; môi trường tiền tệ nới lỏng và lãi suất thực âm sâu vẫn là những yếu tố hạn chế chính.

Dự báo thị trường cho rằng đợt tăng lãi suất tiếp theo sẽ bị hoãn đến tháng 12, và tỷ giá USD/JPY có khả năng sẽ kiểm tra mức 160.70, hoặc thậm chí thách thức phạm vi 161-162, tại thời điểm đó, sự can thiệp của ngân hàng trung ương vào thị trường ngoại hối là rất có thể xảy ra. Nếu sự biến động của thị trường giảm và các giao dịch chênh lệch lãi suất (carry trade) phục hồi vào mùa hè này, đồng yên sẽ tiếp tục chịu áp lực với vai trò là một loại tiền tệ tài trợ chính.

Tóm tắt và phân tích kỹ thuật:

Nhìn bề ngoài, Nhật Bản, với tư cách là nước nhập khẩu nguyên liệu thô, đang trải qua sự kết hợp giữa lạm phát nhập khẩu và lạm phát nội sinh (chi phí nhập khẩu tăng cao cùng với sự truyền dẫn giữa tiền lương và giá cả). Sự phục hồi kinh tế tạo ra một vùng đệm chống lại việc tăng lãi suất, vì vậy ưu tiên chính sách cốt lõi là "chống lạm phát", và chính phủ sẽ tiếp tục thắt chặt chính sách tiền tệ ngay cả khi lãi suất thực âm trong ngắn hạn.

Là một quốc gia xuất khẩu nguyên liệu thô, tăng trưởng kinh tế của Úc phụ thuộc rất nhiều vào xuất khẩu hàng hóa và nhu cầu nội địa. Đà tăng trưởng suy yếu hiện nay đã trở thành rào cản chính. Ngay cả khi lạm phát cao, Úc cũng không dám tăng lãi suất, và ưu tiên chính sách của nước này buộc phải chuyển sang "duy trì tăng trưởng".

Trên thực tế, trước áp lực từ chính phủ và sự chỉ trích từ Bộ trưởng Tài chính Hoa Kỳ, Nhật Bản cuối cùng đã chọn một cách tiếp cận độc lập hơn, xích lại gần hơn với Hoa Kỳ và thậm chí hy sinh tiềm năng tăng trưởng kinh tế bằng cách tăng lãi suất. Điều này có lẽ là do áp lực rất lớn từ Hoa Kỳ. Mặt khác, Úc thường không tăng lãi suất vì sự thay đổi trong quan hệ Mỹ-Iran và thực tế là các ngân hàng trung ương thường không muốn làm như vậy - Hoa Kỳ không muốn, Anh không muốn, và khu vực đồng Euro có dữ liệu để hỗ trợ quyết định của mình: một nền kinh tế mạnh mẽ nhưng tiêu dùng yếu và dòng vốn chảy ra nghiêm trọng.

Trong trung và dài hạn, chu kỳ tăng lãi suất liên tục của Nhật Bản có lợi cho đồng yên; trong ngắn hạn, đồng yên bị kéo xuống bởi lãi suất thực âm, và tỷ giá USD/JPY có thể biến động ở mức cao; đồng đô la Úc khó có thể tránh khỏi sự suy yếu do tình trạng trì trệ kinh tế gây ra.

Xét về mặt kỹ thuật, bất chấp sự can thiệp gần đây của Ngân hàng Nhật Bản, kỳ vọng về việc tăng lãi suất và đồng đô la Mỹ suy yếu, tỷ giá USD/JPY vẫn mạnh. Điều này cho thấy USD/JPY có thể tiếp tục mạnh lên trong khi đồng yên tiếp tục giảm giá. Tuy nhiên, do xu hướng giảm giá dài hạn của đồng yên, biên độ an toàn để mua vào đồng yên cũng đang tích lũy.

(Biểu đồ USD/JPY hàng ngày, nguồn: FX678)

Hiện tại, đồng đô la Úc đang giao dịch gần ranh giới dưới của kênh giá so với đồng đô la Mỹ, đối mặt với nguy cơ suy yếu hơn nữa trong dài hạn, nhưng khả năng phục hồi ngắn hạn là có thể xảy ra.

(Biểu đồ AUD/USD hàng ngày, nguồn: FX678)

Vào lúc 17:29 giờ Bắc Kinh, tỷ giá đô la Mỹ so với yên Nhật là 160,30, còn đô la Úc là 0,7066 so với đô la Mỹ.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.