การตีความการตัดสินใจเรื่องอัตราดอกเบี้ยของเฟดในเดือนมิถุนายน: อัตราดอกเบี้ยยังคงไม่เปลี่ยนแปลง แต่แผนภาพจุดแสดงให้เห็นถึงแนวโน้มที่แข็งกร้าวขึ้นอย่างเห็นได้ชัด

2026-06-18 02:39:53

เมื่อวันที่ 18 มิถุนายน คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) ได้เสร็จสิ้นการลงคะแนนเสียงตัดสินใจด้านนโยบายการเงินครั้งล่าสุด โดยสมาชิกทั้งหมดเห็นพ้องต้องกันเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยมาตรฐานไว้ที่ 3.50%-3.75% นับเป็นการประชุมครั้งที่สี่ติดต่อกันที่ธนาคารกลางสหรัฐเลือกที่จะคงอัตราดอกเบี้ยไว้ แม้ว่าจะไม่มีการปรับอัตราดอกเบี้ยในการประชุมครั้งนี้ แต่แผนภาพจุด (dot plot) รายงานสรุปการคาดการณ์ทางเศรษฐกิจ (SEP) และแถลงการณ์นโยบายฉบับปรับปรุงใหม่ที่เผยแพร่พร้อมกันนั้นได้ส่งสัญญาณที่แข็งกร้าวอย่างมาก ซึ่งเป็นการพลิกกลับตรรกะการกำหนดราคาแบบผ่อนคลายก่อนหน้านี้ของตลาดอย่างสิ้นเชิง ตลาดซื้อขายล่วงหน้าอัตราดอกเบี้ยได้ปรับราคาใหม่ทันที และความคาดหวังเกี่ยวกับการขึ้นอัตราดอกเบี้ยในปี 2026 ก็เพิ่มสูงขึ้นอย่างมาก

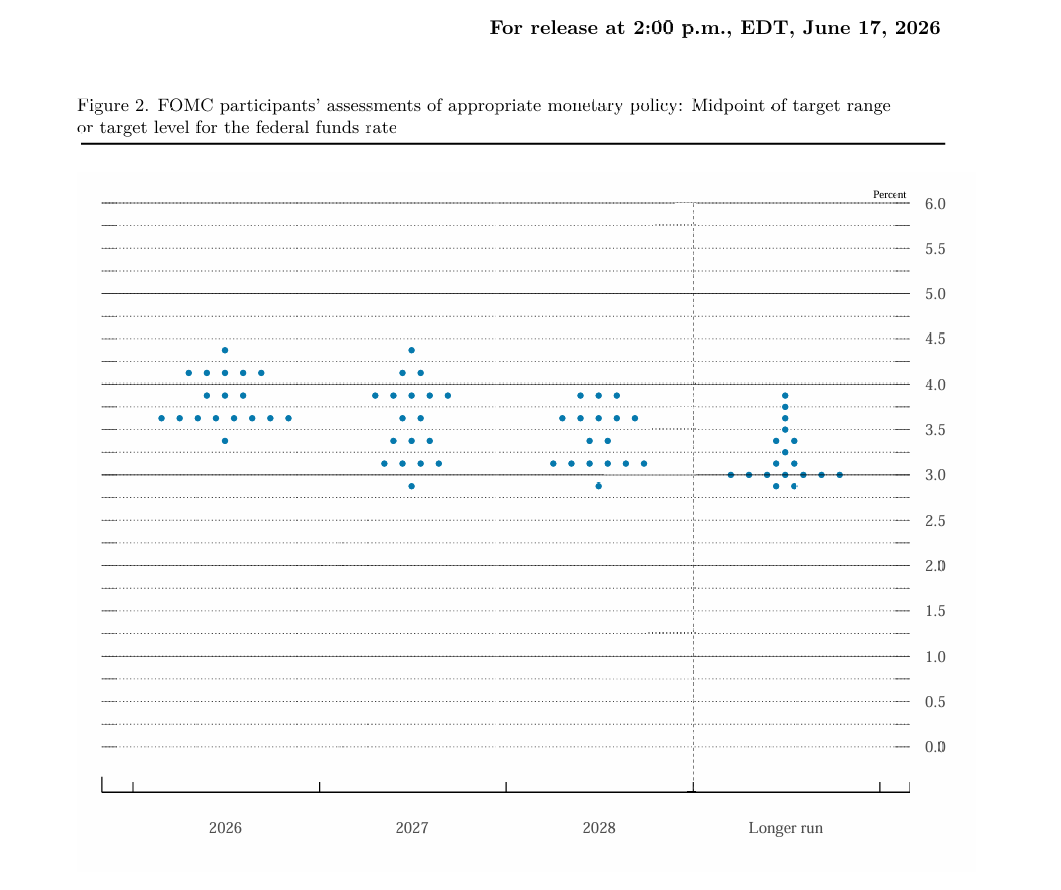

I. แผนภาพจุดแสดงให้เห็นถึงการเปลี่ยนแปลงไปในทิศทางที่เน้นการปรับขึ้นอัตราดอกเบี้ยอย่างมีนัยสำคัญ: ครึ่งหนึ่งของเจ้าหน้าที่คาดว่าจะมีการปรับขึ้นอัตราดอกเบี้ย และคาดว่าอัตราดอกเบี้ยกลางสำหรับปี 2026 จะถูกปรับขึ้นอย่างมีนัยสำคัญ

แผนภาพจุดนี้แสดงให้เห็นถึงแนวโน้มการเข้มงวดนโยบายอย่างชัดเจน โดยมีความแตกต่างอย่างมีนัยสำคัญในความคาดหวังของเจ้าหน้าที่ และความคาดหวังเกี่ยวกับการขึ้นอัตราดอกเบี้ยที่เพิ่มขึ้นอย่างมาก จากเจ้าหน้าที่ FOMC ทั้ง 19 คน มี 18 คนส่งแผนภาพจุดและการคาดการณ์ทางเศรษฐกิจที่สมบูรณ์ ในขณะที่เจ้าหน้าที่อีก 1 คนไม่ได้ส่งการคาดการณ์ SEP (ค่าใช้จ่ายด้านหลักทรัพย์) ที่สมบูรณ์ ซึ่งตลาดคาดการณ์กันอย่างกว้างขวางว่าบุคคลนี้คือประธานเฟดคนใหม่ นายวอร์ช

จากการพิจารณาโครงสร้างการคาดการณ์ล่าสุด พบว่าเจ้าหน้าที่ 9 ใน 18 คนที่ส่งการคาดการณ์คาดว่าธนาคารกลางสหรัฐจะขึ้นอัตราดอกเบี้ยในปี 2026 คิดเป็นครึ่งหนึ่ง นี่แสดงถึงการเปลี่ยนแปลงพื้นฐานจากการคาดการณ์ในเดือนมีนาคม โดยท่าทีที่แข็งกร้าวขึ้นนี้เกินความคาดหมายของตลาด เส้นทางการขึ้นอัตราดอกเบี้ยที่เฉพาะเจาะจงนั้นแตกต่างกันอย่างชัดเจน:

เจ้าหน้าที่รายหนึ่งคาดการณ์ว่าอัตราดอกเบี้ยจะปรับขึ้นรวม 75 จุด (สามครั้ง) ภายในปี 2026 เจ้าหน้าที่ห้ารายคาดการณ์ว่าอัตราดอกเบี้ยจะปรับขึ้นรวม 50 จุด (สองครั้ง) และเจ้าหน้าที่สามรายคาดการณ์ว่าอัตราดอกเบี้ยจะปรับขึ้นรวม 25 จุด (หนึ่งครั้ง) ส่วนเจ้าหน้าที่ที่เหลืออีกแปดรายคาดการณ์ว่าอัตราดอกเบี้ยจะคงที่ในปี 2026 ขณะที่มีเพียงรายเดียวที่คาดการณ์ว่าอัตราดอกเบี้ยจะลดลง 25 จุด การกระจายตัวของการคาดการณ์โดยรวมนี้แสดงให้เห็นว่ามุมมองที่แพร่หลายภายในธนาคารกลางสหรัฐฯ คือ "ความเสี่ยงด้านเงินเฟ้อมีมากกว่าความเสี่ยงด้านการเติบโต"

จากการปรับปรุงแผนภาพจุด (dot plot) ธนาคารกลางสหรัฐ (Federal Reserve) ได้ปรับเพิ่มการคาดการณ์อัตราดอกเบี้ยระดับกลางในช่วงไม่กี่ปีข้างหน้าอย่างมีนัยสำคัญ โดยอัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง (federal funds rate) เฉลี่ย ณ สิ้นปี 2026 จะเพิ่มขึ้นจาก 3.4% ในเดือนมีนาคม เป็น 3.8% อัตราดอกเบี้ยเฉลี่ย ณ สิ้นปี 2027 จะอยู่ที่ 3.6% และจะลดลงเหลือ 3.4% ณ สิ้นปี 2028 ในขณะที่อัตราดอกเบี้ยสมดุลระยะยาวเฉลี่ยจะยังคงอยู่ที่ 3.1% นี่หมายความว่านโยบายการเงินของสหรัฐจะยังคงอยู่เหนืออัตราดอกเบี้ยที่เป็นกลางเป็นระยะเวลานานในช่วงสามปีข้างหน้า และระยะเวลาที่อัตราดอกเบี้ยอยู่ในระดับสูงจะยืดออกไปอย่างมีนัยสำคัญ

II. ความคาดหวังของตลาดต่อการปรับราคาอย่างรวดเร็ว: มีการคาดการณ์ว่าอัตราดอกเบี้ยจะขึ้น 30 จุดพื้นฐานภายในสิ้นปีนี้ โดยมีความเป็นไปได้สูงที่อัตราดอกเบี้ยจะขึ้นในเดือนกันยายน

หลังจากมีการเผยแพร่แผนภาพจุดแสดงแนวโน้มนโยบายที่แข็งกร้าวขึ้น ตลาดก็ปรับเปลี่ยนความคาดหวังเกี่ยวกับแนวทางนโยบายของเฟดอย่างรวดเร็ว ราคาฟิวเจอร์สอัตราดอกเบี้ยในปัจจุบันบ่งชี้ว่า ความคาดหวังเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ยสะสมของเฟดภายในสิ้นปี 2026 อยู่ที่ 30 จุดพื้นฐาน เพิ่มขึ้น 9 จุดพื้นฐานจากราคาที่คาดการณ์ไว้ก่อนการประกาศ ซึ่งแสดงให้เห็นถึงความคาดหวังที่เพิ่มขึ้นอย่างรวดเร็วเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ย

หน้าต่างนโยบายระยะสั้นก็เปลี่ยนแปลงไปอย่างมากเช่นกัน ข้อมูลสัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ยระยะสั้นแสดงให้เห็นว่า ความน่าจะเป็นที่ธนาคารกลางสหรัฐฯ จะขึ้นอัตราดอกเบี้ยในการประชุมเดือนกันยายนนั้นสูงกว่าความน่าจะเป็นที่จะคงอัตราดอกเบี้ยปัจจุบันไว้ และความเป็นไปได้ที่จะเริ่มขึ้นอัตราดอกเบี้ยภายในปีนี้ก็เพิ่มขึ้นอย่างมีนัยสำคัญ

มิเชลล์ หัวหน้าฝ่ายตราสารหนี้ระดับโลกของเจพีมอร์แกน เชส กล่าวว่า ผลการสำรวจแบบดอทพลอตเกินความคาดหมายของตลาด โดยเจ้าหน้าที่ครึ่งหนึ่งเห็นด้วยกับการขึ้นอัตราดอกเบี้ย ซึ่งส่งสัญญาณอย่างชัดเจนว่าอัตราดอกเบี้ยในปัจจุบันยังไม่ถึงระดับที่เป็นกลาง และธนาคารกลางสหรัฐฯ มีแนวโน้มสูงที่จะขึ้นอัตราดอกเบี้ยสองครั้งในปีนี้

III. การคาดการณ์ทางเศรษฐกิจล่าสุด: การคาดการณ์อัตราเงินเฟ้อได้รับการปรับเพิ่มขึ้นอย่างมีนัยสำคัญ การคาดการณ์การเติบโตได้รับการปรับลดลงเล็กน้อย และความยืดหยุ่นด้านการจ้างงานดีขึ้น

การคาดการณ์ทางเศรษฐกิจของ SEP ครั้งนี้ นำเสนอคุณลักษณะหลายประการ ได้แก่ "แรงกดดันด้านเงินเฟ้อที่เพิ่มสูงขึ้นอย่างมีนัยสำคัญ การชะลอตัวทางเศรษฐกิจในระดับปานกลาง และความยืดหยุ่นด้านการจ้างงานที่แข็งแกร่งขึ้น" ซึ่งเป็นข้อมูลสนับสนุนการเปลี่ยนแปลงนโยบายที่แข็งกร้าวขึ้นของธนาคารกลางสหรัฐฯ พร้อมกับการปรับปรุงตัวชี้วัดหลักอย่างมีนัยสำคัญ

ในส่วนของอัตราเงินเฟ้อ การคาดการณ์อัตราเงินเฟ้อ PCE โดยรวมเฉลี่ยสำหรับปี 2026 ได้รับการปรับเพิ่มขึ้นอย่างมีนัยสำคัญจาก 2.7% ในเดือนมีนาคมเป็น 3.6% ในขณะที่การคาดการณ์อัตราเงินเฟ้อ PCE พื้นฐานเฉลี่ยเพิ่มขึ้นจาก 2.7% เป็น 3.3% ซึ่งเป็นการเพิ่มขึ้นอย่างมากที่สะท้อนให้เห็นถึงการปรับราคาของธนาคารกลางสหรัฐฯ เกี่ยวกับความยืดหยุ่นของอัตราเงินเฟ้อและความเสี่ยงของการดีดตัวขึ้นของอัตราเงินเฟ้อ ในการประเมินความเสี่ยง เจ้าหน้าที่ส่วนใหญ่ชี้ให้เห็นอย่างชัดเจนว่าความไม่แน่นอนในปัจจุบันเกี่ยวกับอัตราเงินเฟ้อ PCE และ PCE พื้นฐานนั้นสูง และความเสี่ยงโดยรวมมีแนวโน้มเพิ่มขึ้น

ในด้านการเติบโตทางเศรษฐกิจ ธนาคารกลางสหรัฐฯ ปรับลดคาดการณ์การเติบโตทางเศรษฐกิจลงเล็กน้อย โดยลดอัตราการเติบโตของ GDP ที่แท้จริงโดยเฉลี่ยสำหรับปี 2026 จาก 2.4% เหลือ 2.2% และอัตราการเติบโตของ GDP โดยเฉลี่ยสำหรับปี 2027 และ 2028 เหลือ 2.3% และ 2.2% ตามลำดับ เศรษฐกิจโดยรวมยังคงอยู่ในช่วงการขยายตัวอย่างมั่นคง และไม่มีสัญญาณของการถดถอย

ในด้านการจ้างงาน ตลาดแรงงานมีผลการดำเนินงานดีกว่าที่คาดการณ์ไว้เล็กน้อย อัตราการว่างงานเฉลี่ยในปี 2026 ปรับตัวดีขึ้นเล็กน้อยจาก 4.4% เป็น 4.3% การเติบโตของการจ้างงานโดยพื้นฐานแล้วสอดคล้องกับอุปทานแรงงาน อัตราการว่างงานยังคงทรงตัว และตลาดแรงงานแสดงให้เห็นถึงความยืดหยุ่นที่เพียงพอ

ในระยะกลางถึงระยะยาว ธนาคารกลางสหรัฐฯ คาดการณ์ว่าอัตราเงินเฟ้อจะค่อยๆ ลดลงตั้งแต่ปี 2026 ถึง 2028 แต่แรงกดดันด้านเงินเฟ้อในระยะสั้นนั้นสูงกว่าที่คาดการณ์ไว้ก่อนหน้านี้มาก และช่วงเวลาที่อัตราเงินเฟ้อสูงจะยาวนานกว่าที่คาดไว้

IV. การปรับโครงสร้างแถลงการณ์นโยบายอย่างครอบคลุม: รูปแบบวอร์ชปรากฏขึ้น การเปลี่ยนแปลงครั้งสำคัญในกรอบการสื่อสารของเฟด

แถลงการณ์นโยบายของธนาคารกลางสหรัฐ (เฟด) ในปีนี้มีการปรับปรุงครั้งสำคัญที่สุดในรอบหลายปีที่ผ่านมา โดยลดความยาวโดยรวมลงอย่างเห็นได้ชัด ตัดถ้อยคำที่ให้คำแนะนำล่วงหน้าแบบดั้งเดิมออกทั้งหมด และยกเครื่องตรรกะและรูปแบบการสื่อสารใหม่ทั้งหมด แถลงการณ์นี้สะท้อนให้เห็นถึงแนวคิดเชิงนโยบายของประธานคนใหม่ นายวอร์ช อย่างลึกซึ้ง และถือเป็นการปรับเปลี่ยนครั้งสำคัญในกรอบการสื่อสารของเฟด

แถลงการณ์ดังกล่าวได้ตัดวลีที่เคยปรากฏซ้ำๆ เช่น "ความเป็นไปได้ในการปรับอัตราดอกเบี้ยเพิ่มเติม" ออกไป โดยละทิ้งแนวทางการกำหนดทิศทางนโยบายล่วงหน้าสำหรับตลาด และมุ่งเน้นไปที่ภารกิจหลัก โดยเน้นย้ำอย่างชัดเจนว่า "คณะกรรมการจะบรรลุเสถียรภาพด้านราคา" นอกจากนี้ยังได้เพิ่มข้อความสำคัญหลายประการที่สอดคล้องกับพื้นฐานทางเศรษฐกิจในปัจจุบันและความกังวลด้านนโยบายของวอร์ช ดังนี้ ประการแรก แม้จะมีความไม่แน่นอนสูงจากปัจจัยภายนอก เช่น ความขัดแย้งในตะวันออกกลาง กิจกรรมทางเศรษฐกิจของสหรัฐฯ ยังคงขยายตัวอย่างต่อเนื่อง ประการที่สอง การเติบโตของผลิตภาพภายในประเทศและการลงทุนด้านทุนที่แข็งแกร่งสะท้อนให้เห็นถึงมุมมองที่วอร์ชมีมานานเกี่ยวกับการบูมของการลงทุนใน AI และตรรกะทางเศรษฐกิจที่ขับเคลื่อนด้วยเทคโนโลยี ประการที่สาม การเติบโตของงานสอดคล้องกับการเติบโตของกำลังแรงงาน และอัตราการว่างงานโดยรวมยังคงทรงตัว และประการที่สี่ อัตราเงินเฟ้อในปัจจุบันยังคงสูง โดยแรงกดดันด้านเงินเฟ้อบางส่วนเกิดจากภาวะช็อกด้านอุปทาน เช่น ในภาคพลังงาน

นักวิเคราะห์ตลาดชี้ให้เห็นว่า การปรับเปลี่ยนครั้งนี้ทำให้รูปแบบการสื่อสารของธนาคารกลางสหรัฐ (เฟด) กลับไปสู่รูปแบบที่มีความโปร่งใสต่ำและพึ่งพาข้อมูลเป็นหลัก ซึ่งเป็นรูปแบบที่ใช้ก่อนวิกฤตการณ์ทางการเงิน ทำให้การให้คำแนะนำล่วงหน้าลดลง แต่ยังคงรักษาความยืดหยุ่นของนโยบายไว้ ในขณะเดียวกัน เฟดก็ได้ทำลายธรรมเนียมปฏิบัติโดยการยกเลิกการเปิดเผยผลการลงคะแนนเฉพาะของสมาชิกคณะกรรมการ ซึ่งยิ่งลดความสามารถในการคาดการณ์ของตลาดลงไปอีก

นิค ทิมิราออส ผู้ได้รับตำแหน่ง “นักสื่อสารคนใหม่ของเฟด” ให้ความเห็นว่า “แผนภาพจุดนี้แสดงให้เห็นถึงแนวโน้มที่แข็งกร้าวอย่างชัดเจน แถลงการณ์นโยบายได้รับการแก้ไขอย่างสมบูรณ์และย่อให้สั้นลงอย่างมาก กรอบการสื่อสารโดยรวมของเฟดมีการเปลี่ยนแปลงครั้งใหญ่ และนโยบายในอนาคตจะอาศัยข้อมูลเศรษฐกิจแบบเรียลไทม์มากขึ้น”

V. ปฏิกิริยาของสินทรัพย์ทั่วโลกในทันที: พันธบัตรรัฐบาลสหรัฐฯ และดอลลาร์สหรัฐฯ แข็งค่าขึ้น ขณะที่หุ้น ทองคำ และสกุลเงินดิจิทัลปรับตัวลงโดยรวม

หลังจากการตัดสินใจที่แข็งกร้าว ตลาดการเงินทั่วโลกก็ปรับตัวอย่างรวดเร็ว โดยสินทรัพย์ต่างๆ ประสบกับความผันผวนอย่างรุนแรงและแสดงให้เห็นถึงสภาวะการซื้อขายที่หดตัวตามปกติ

อัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ ปรับตัวสูงขึ้นในทุกช่วงอายุ โดยอัตราผลตอบแทนพันธบัตรอายุ 10 ปี เพิ่มขึ้นเป็น 4.465% และอัตราผลตอบแทนพันธบัตรอายุ 2 ปี เพิ่มขึ้นเป็น 4.138% ทั้งอัตราดอกเบี้ยระยะยาวและระยะสั้นปรับตัวสูงขึ้นพร้อมกัน ซึ่งตอกย้ำความคาดหวังของตลาดว่าอัตราดอกเบี้ยจะอยู่ในระดับสูงเป็นเวลานาน

ตลาดหุ้นสหรัฐฯ ปรับตัวลงในระยะสั้น โดยดัชนีหลักทั้งสามดัชนีปิดตัวลงต่ำกว่าเดิม ดัชนี Dow Jones Industrial Average ลดลง 0.1% ดัชนี S&P 500 ลดลง 0.44% และดัชนี Nasdaq Composite ลดลง 0.47-0.61% หุ้นกลุ่มเติบโตได้รับผลกระทบจากอัตราดอกเบี้ยที่สูงมากกว่า

ดัชนีค่าเงินดอลลาร์สหรัฐฯ ปรับตัวขึ้น 35 จุดในระยะสั้น ฟื้นตัวอย่างแข็งแกร่ง ขณะที่สกุลเงินอื่นๆ ที่ไม่ใช่ดอลลาร์สหรัฐฯ โดยทั่วไปอ่อนค่าลง ยูโรอ่อนค่าลงเกือบ 50 จุดเมื่อเทียบกับดอลลาร์ ปอนด์อ่อนค่าลงมากกว่า 40 จุด และดอลลาร์แข็งค่าขึ้นมากกว่า 20 จุดเมื่อเทียบกับเยน

สินค้าโภคภัณฑ์และสกุลเงินดิจิทัลต่างเผชิญแรงกดดันไปพร้อมๆ กัน โดยราคาทองคำลดลงมากกว่า 50 ดอลลาร์ในระยะสั้น ราคาบิตคอยน์ลดลงมาอยู่ที่ประมาณ 65,000 ดอลลาร์ และราคาน้ำมันดิบมีความผันผวนในระยะสั้นค่อนข้างจำกัด โดยโดยทั่วไปแล้วยังคงทรงตัว

VI. การวิเคราะห์เชิงสถาบันและแนวโน้มนโยบายในอนาคต

ลูเซ็ตติ หัวหน้านักเศรษฐศาสตร์สหรัฐฯ ของธนาคารดอยช์แบงก์ กล่าวว่า การตัดสินใจและแถลงการณ์ของเฟดส่งสัญญาณที่ชัดเจนเกี่ยวกับการขึ้นอัตราดอกเบี้ย เพื่อควบคุมอัตราเงินเฟ้อที่สูงอย่างต่อเนื่อง เฟดจำเป็นต้องเข้มงวดนโยบายการเงินเพิ่มเติม และโดยรวมแล้วท่าทีของเฟดอยู่ในช่วงที่คาดการณ์ไว้ว่าจะมีการปรับขึ้นอัตราดอกเบี้ย

โดยสรุป แม้ว่าการประชุมจะคงอัตราดอกเบี้ยไว้เท่าเดิม แต่ข้อเท็จจริงที่ว่าเจ้าหน้าที่มากกว่าครึ่งคาดการณ์ว่าจะมีการขึ้นอัตราดอกเบี้ย การคาดการณ์อัตราเงินเฟ้อถูกปรับเพิ่มขึ้นอย่างมีนัยสำคัญ และการสื่อสารนโยบายที่แข็งกร้าวขึ้นในทุกด้านนั้น เพียงพอที่จะพิสูจน์ได้ว่าความกังวลของธนาคารกลางสหรัฐฯ เกี่ยวกับอัตราเงินเฟ้อที่คงอยู่นั้นทวีความรุนแรงขึ้นอย่างมาก ความคาดหวังก่อนหน้านี้ของตลาดเกี่ยวกับการผ่อนคลายทางการเงินได้หายไปเกือบหมด และตรรกะของการกระชับการซื้อขายได้กลับมาครอบงำตลาดอีกครั้ง

ขณะนี้ตลาดกำลังจับตาดูคำกล่าวของนายวอร์ชในการแถลงข่าวหลังการประชุมอย่างใกล้ชิด เนื่องจากคำกล่าวเหล่านั้นใช้เพื่อยืนยันอัตราการปรับขึ้นอัตราดอกเบี้ยและเกณฑ์นโยบายสำหรับปีนี้ ในระยะกลางถึงระยะยาว นโยบายของเฟดในอนาคตจะไม่คงที่ และจะขึ้นอยู่กับตัวแปรสำคัญสามประการ ได้แก่ ประการแรก แนวโน้มที่แท้จริงของข้อมูลอัตราเงินเฟ้อของสหรัฐฯ ซึ่งเป็นพื้นฐานหลักสำหรับการปรับนโยบาย ประการที่สอง ความเข้มข้นของการเติบโตของผลิตภาพและการลงทุนในทุนที่เกี่ยวข้องกับปัญญาประดิษฐ์ ซึ่งเป็นตัวกำหนดความยืดหยุ่นของพื้นฐานทางเศรษฐกิจ และประการที่สาม การเปลี่ยนแปลงในสถานการณ์ทางภูมิรัฐศาสตร์โลก ซึ่งจะช่วยประเมินขอบเขตที่ภาวะช็อกด้านอุปทานจากภายนอกจะส่งผลกระทบต่ออัตราเงินเฟ้อ

I. แผนภาพจุดแสดงให้เห็นถึงการเปลี่ยนแปลงไปในทิศทางที่เน้นการปรับขึ้นอัตราดอกเบี้ยอย่างมีนัยสำคัญ: ครึ่งหนึ่งของเจ้าหน้าที่คาดว่าจะมีการปรับขึ้นอัตราดอกเบี้ย และคาดว่าอัตราดอกเบี้ยกลางสำหรับปี 2026 จะถูกปรับขึ้นอย่างมีนัยสำคัญ

แผนภาพจุดนี้แสดงให้เห็นถึงแนวโน้มการเข้มงวดนโยบายอย่างชัดเจน โดยมีความแตกต่างอย่างมีนัยสำคัญในความคาดหวังของเจ้าหน้าที่ และความคาดหวังเกี่ยวกับการขึ้นอัตราดอกเบี้ยที่เพิ่มขึ้นอย่างมาก จากเจ้าหน้าที่ FOMC ทั้ง 19 คน มี 18 คนส่งแผนภาพจุดและการคาดการณ์ทางเศรษฐกิจที่สมบูรณ์ ในขณะที่เจ้าหน้าที่อีก 1 คนไม่ได้ส่งการคาดการณ์ SEP (ค่าใช้จ่ายด้านหลักทรัพย์) ที่สมบูรณ์ ซึ่งตลาดคาดการณ์กันอย่างกว้างขวางว่าบุคคลนี้คือประธานเฟดคนใหม่ นายวอร์ช

จากการพิจารณาโครงสร้างการคาดการณ์ล่าสุด พบว่าเจ้าหน้าที่ 9 ใน 18 คนที่ส่งการคาดการณ์คาดว่าธนาคารกลางสหรัฐจะขึ้นอัตราดอกเบี้ยในปี 2026 คิดเป็นครึ่งหนึ่ง นี่แสดงถึงการเปลี่ยนแปลงพื้นฐานจากการคาดการณ์ในเดือนมีนาคม โดยท่าทีที่แข็งกร้าวขึ้นนี้เกินความคาดหมายของตลาด เส้นทางการขึ้นอัตราดอกเบี้ยที่เฉพาะเจาะจงนั้นแตกต่างกันอย่างชัดเจน:

เจ้าหน้าที่รายหนึ่งคาดการณ์ว่าอัตราดอกเบี้ยจะปรับขึ้นรวม 75 จุด (สามครั้ง) ภายในปี 2026 เจ้าหน้าที่ห้ารายคาดการณ์ว่าอัตราดอกเบี้ยจะปรับขึ้นรวม 50 จุด (สองครั้ง) และเจ้าหน้าที่สามรายคาดการณ์ว่าอัตราดอกเบี้ยจะปรับขึ้นรวม 25 จุด (หนึ่งครั้ง) ส่วนเจ้าหน้าที่ที่เหลืออีกแปดรายคาดการณ์ว่าอัตราดอกเบี้ยจะคงที่ในปี 2026 ขณะที่มีเพียงรายเดียวที่คาดการณ์ว่าอัตราดอกเบี้ยจะลดลง 25 จุด การกระจายตัวของการคาดการณ์โดยรวมนี้แสดงให้เห็นว่ามุมมองที่แพร่หลายภายในธนาคารกลางสหรัฐฯ คือ "ความเสี่ยงด้านเงินเฟ้อมีมากกว่าความเสี่ยงด้านการเติบโต"

จากการปรับปรุงแผนภาพจุด (dot plot) ธนาคารกลางสหรัฐ (Federal Reserve) ได้ปรับเพิ่มการคาดการณ์อัตราดอกเบี้ยระดับกลางในช่วงไม่กี่ปีข้างหน้าอย่างมีนัยสำคัญ โดยอัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง (federal funds rate) เฉลี่ย ณ สิ้นปี 2026 จะเพิ่มขึ้นจาก 3.4% ในเดือนมีนาคม เป็น 3.8% อัตราดอกเบี้ยเฉลี่ย ณ สิ้นปี 2027 จะอยู่ที่ 3.6% และจะลดลงเหลือ 3.4% ณ สิ้นปี 2028 ในขณะที่อัตราดอกเบี้ยสมดุลระยะยาวเฉลี่ยจะยังคงอยู่ที่ 3.1% นี่หมายความว่านโยบายการเงินของสหรัฐจะยังคงอยู่เหนืออัตราดอกเบี้ยที่เป็นกลางเป็นระยะเวลานานในช่วงสามปีข้างหน้า และระยะเวลาที่อัตราดอกเบี้ยอยู่ในระดับสูงจะยืดออกไปอย่างมีนัยสำคัญ

II. ความคาดหวังของตลาดต่อการปรับราคาอย่างรวดเร็ว: มีการคาดการณ์ว่าอัตราดอกเบี้ยจะขึ้น 30 จุดพื้นฐานภายในสิ้นปีนี้ โดยมีความเป็นไปได้สูงที่อัตราดอกเบี้ยจะขึ้นในเดือนกันยายน

หลังจากมีการเผยแพร่แผนภาพจุดแสดงแนวโน้มนโยบายที่แข็งกร้าวขึ้น ตลาดก็ปรับเปลี่ยนความคาดหวังเกี่ยวกับแนวทางนโยบายของเฟดอย่างรวดเร็ว ราคาฟิวเจอร์สอัตราดอกเบี้ยในปัจจุบันบ่งชี้ว่า ความคาดหวังเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ยสะสมของเฟดภายในสิ้นปี 2026 อยู่ที่ 30 จุดพื้นฐาน เพิ่มขึ้น 9 จุดพื้นฐานจากราคาที่คาดการณ์ไว้ก่อนการประกาศ ซึ่งแสดงให้เห็นถึงความคาดหวังที่เพิ่มขึ้นอย่างรวดเร็วเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ย

หน้าต่างนโยบายระยะสั้นก็เปลี่ยนแปลงไปอย่างมากเช่นกัน ข้อมูลสัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ยระยะสั้นแสดงให้เห็นว่า ความน่าจะเป็นที่ธนาคารกลางสหรัฐฯ จะขึ้นอัตราดอกเบี้ยในการประชุมเดือนกันยายนนั้นสูงกว่าความน่าจะเป็นที่จะคงอัตราดอกเบี้ยปัจจุบันไว้ และความเป็นไปได้ที่จะเริ่มขึ้นอัตราดอกเบี้ยภายในปีนี้ก็เพิ่มขึ้นอย่างมีนัยสำคัญ

มิเชลล์ หัวหน้าฝ่ายตราสารหนี้ระดับโลกของเจพีมอร์แกน เชส กล่าวว่า ผลการสำรวจแบบดอทพลอตเกินความคาดหมายของตลาด โดยเจ้าหน้าที่ครึ่งหนึ่งเห็นด้วยกับการขึ้นอัตราดอกเบี้ย ซึ่งส่งสัญญาณอย่างชัดเจนว่าอัตราดอกเบี้ยในปัจจุบันยังไม่ถึงระดับที่เป็นกลาง และธนาคารกลางสหรัฐฯ มีแนวโน้มสูงที่จะขึ้นอัตราดอกเบี้ยสองครั้งในปีนี้

III. การคาดการณ์ทางเศรษฐกิจล่าสุด: การคาดการณ์อัตราเงินเฟ้อได้รับการปรับเพิ่มขึ้นอย่างมีนัยสำคัญ การคาดการณ์การเติบโตได้รับการปรับลดลงเล็กน้อย และความยืดหยุ่นด้านการจ้างงานดีขึ้น

การคาดการณ์ทางเศรษฐกิจของ SEP ครั้งนี้ นำเสนอคุณลักษณะหลายประการ ได้แก่ "แรงกดดันด้านเงินเฟ้อที่เพิ่มสูงขึ้นอย่างมีนัยสำคัญ การชะลอตัวทางเศรษฐกิจในระดับปานกลาง และความยืดหยุ่นด้านการจ้างงานที่แข็งแกร่งขึ้น" ซึ่งเป็นข้อมูลสนับสนุนการเปลี่ยนแปลงนโยบายที่แข็งกร้าวขึ้นของธนาคารกลางสหรัฐฯ พร้อมกับการปรับปรุงตัวชี้วัดหลักอย่างมีนัยสำคัญ

ในส่วนของอัตราเงินเฟ้อ การคาดการณ์อัตราเงินเฟ้อ PCE โดยรวมเฉลี่ยสำหรับปี 2026 ได้รับการปรับเพิ่มขึ้นอย่างมีนัยสำคัญจาก 2.7% ในเดือนมีนาคมเป็น 3.6% ในขณะที่การคาดการณ์อัตราเงินเฟ้อ PCE พื้นฐานเฉลี่ยเพิ่มขึ้นจาก 2.7% เป็น 3.3% ซึ่งเป็นการเพิ่มขึ้นอย่างมากที่สะท้อนให้เห็นถึงการปรับราคาของธนาคารกลางสหรัฐฯ เกี่ยวกับความยืดหยุ่นของอัตราเงินเฟ้อและความเสี่ยงของการดีดตัวขึ้นของอัตราเงินเฟ้อ ในการประเมินความเสี่ยง เจ้าหน้าที่ส่วนใหญ่ชี้ให้เห็นอย่างชัดเจนว่าความไม่แน่นอนในปัจจุบันเกี่ยวกับอัตราเงินเฟ้อ PCE และ PCE พื้นฐานนั้นสูง และความเสี่ยงโดยรวมมีแนวโน้มเพิ่มขึ้น

ในด้านการเติบโตทางเศรษฐกิจ ธนาคารกลางสหรัฐฯ ปรับลดคาดการณ์การเติบโตทางเศรษฐกิจลงเล็กน้อย โดยลดอัตราการเติบโตของ GDP ที่แท้จริงโดยเฉลี่ยสำหรับปี 2026 จาก 2.4% เหลือ 2.2% และอัตราการเติบโตของ GDP โดยเฉลี่ยสำหรับปี 2027 และ 2028 เหลือ 2.3% และ 2.2% ตามลำดับ เศรษฐกิจโดยรวมยังคงอยู่ในช่วงการขยายตัวอย่างมั่นคง และไม่มีสัญญาณของการถดถอย

ในด้านการจ้างงาน ตลาดแรงงานมีผลการดำเนินงานดีกว่าที่คาดการณ์ไว้เล็กน้อย อัตราการว่างงานเฉลี่ยในปี 2026 ปรับตัวดีขึ้นเล็กน้อยจาก 4.4% เป็น 4.3% การเติบโตของการจ้างงานโดยพื้นฐานแล้วสอดคล้องกับอุปทานแรงงาน อัตราการว่างงานยังคงทรงตัว และตลาดแรงงานแสดงให้เห็นถึงความยืดหยุ่นที่เพียงพอ

ในระยะกลางถึงระยะยาว ธนาคารกลางสหรัฐฯ คาดการณ์ว่าอัตราเงินเฟ้อจะค่อยๆ ลดลงตั้งแต่ปี 2026 ถึง 2028 แต่แรงกดดันด้านเงินเฟ้อในระยะสั้นนั้นสูงกว่าที่คาดการณ์ไว้ก่อนหน้านี้มาก และช่วงเวลาที่อัตราเงินเฟ้อสูงจะยาวนานกว่าที่คาดไว้

IV. การปรับโครงสร้างแถลงการณ์นโยบายอย่างครอบคลุม: รูปแบบวอร์ชปรากฏขึ้น การเปลี่ยนแปลงครั้งสำคัญในกรอบการสื่อสารของเฟด

แถลงการณ์นโยบายของธนาคารกลางสหรัฐ (เฟด) ในปีนี้มีการปรับปรุงครั้งสำคัญที่สุดในรอบหลายปีที่ผ่านมา โดยลดความยาวโดยรวมลงอย่างเห็นได้ชัด ตัดถ้อยคำที่ให้คำแนะนำล่วงหน้าแบบดั้งเดิมออกทั้งหมด และยกเครื่องตรรกะและรูปแบบการสื่อสารใหม่ทั้งหมด แถลงการณ์นี้สะท้อนให้เห็นถึงแนวคิดเชิงนโยบายของประธานคนใหม่ นายวอร์ช อย่างลึกซึ้ง และถือเป็นการปรับเปลี่ยนครั้งสำคัญในกรอบการสื่อสารของเฟด

แถลงการณ์ดังกล่าวได้ตัดวลีที่เคยปรากฏซ้ำๆ เช่น "ความเป็นไปได้ในการปรับอัตราดอกเบี้ยเพิ่มเติม" ออกไป โดยละทิ้งแนวทางการกำหนดทิศทางนโยบายล่วงหน้าสำหรับตลาด และมุ่งเน้นไปที่ภารกิจหลัก โดยเน้นย้ำอย่างชัดเจนว่า "คณะกรรมการจะบรรลุเสถียรภาพด้านราคา" นอกจากนี้ยังได้เพิ่มข้อความสำคัญหลายประการที่สอดคล้องกับพื้นฐานทางเศรษฐกิจในปัจจุบันและความกังวลด้านนโยบายของวอร์ช ดังนี้ ประการแรก แม้จะมีความไม่แน่นอนสูงจากปัจจัยภายนอก เช่น ความขัดแย้งในตะวันออกกลาง กิจกรรมทางเศรษฐกิจของสหรัฐฯ ยังคงขยายตัวอย่างต่อเนื่อง ประการที่สอง การเติบโตของผลิตภาพภายในประเทศและการลงทุนด้านทุนที่แข็งแกร่งสะท้อนให้เห็นถึงมุมมองที่วอร์ชมีมานานเกี่ยวกับการบูมของการลงทุนใน AI และตรรกะทางเศรษฐกิจที่ขับเคลื่อนด้วยเทคโนโลยี ประการที่สาม การเติบโตของงานสอดคล้องกับการเติบโตของกำลังแรงงาน และอัตราการว่างงานโดยรวมยังคงทรงตัว และประการที่สี่ อัตราเงินเฟ้อในปัจจุบันยังคงสูง โดยแรงกดดันด้านเงินเฟ้อบางส่วนเกิดจากภาวะช็อกด้านอุปทาน เช่น ในภาคพลังงาน

นักวิเคราะห์ตลาดชี้ให้เห็นว่า การปรับเปลี่ยนครั้งนี้ทำให้รูปแบบการสื่อสารของธนาคารกลางสหรัฐ (เฟด) กลับไปสู่รูปแบบที่มีความโปร่งใสต่ำและพึ่งพาข้อมูลเป็นหลัก ซึ่งเป็นรูปแบบที่ใช้ก่อนวิกฤตการณ์ทางการเงิน ทำให้การให้คำแนะนำล่วงหน้าลดลง แต่ยังคงรักษาความยืดหยุ่นของนโยบายไว้ ในขณะเดียวกัน เฟดก็ได้ทำลายธรรมเนียมปฏิบัติโดยการยกเลิกการเปิดเผยผลการลงคะแนนเฉพาะของสมาชิกคณะกรรมการ ซึ่งยิ่งลดความสามารถในการคาดการณ์ของตลาดลงไปอีก

นิค ทิมิราออส ผู้ได้รับตำแหน่ง “นักสื่อสารคนใหม่ของเฟด” ให้ความเห็นว่า “แผนภาพจุดนี้แสดงให้เห็นถึงแนวโน้มที่แข็งกร้าวอย่างชัดเจน แถลงการณ์นโยบายได้รับการแก้ไขอย่างสมบูรณ์และย่อให้สั้นลงอย่างมาก กรอบการสื่อสารโดยรวมของเฟดมีการเปลี่ยนแปลงครั้งใหญ่ และนโยบายในอนาคตจะอาศัยข้อมูลเศรษฐกิจแบบเรียลไทม์มากขึ้น”

V. ปฏิกิริยาของสินทรัพย์ทั่วโลกในทันที: พันธบัตรรัฐบาลสหรัฐฯ และดอลลาร์สหรัฐฯ แข็งค่าขึ้น ขณะที่หุ้น ทองคำ และสกุลเงินดิจิทัลปรับตัวลงโดยรวม

หลังจากการตัดสินใจที่แข็งกร้าว ตลาดการเงินทั่วโลกก็ปรับตัวอย่างรวดเร็ว โดยสินทรัพย์ต่างๆ ประสบกับความผันผวนอย่างรุนแรงและแสดงให้เห็นถึงสภาวะการซื้อขายที่หดตัวตามปกติ

อัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ ปรับตัวสูงขึ้นในทุกช่วงอายุ โดยอัตราผลตอบแทนพันธบัตรอายุ 10 ปี เพิ่มขึ้นเป็น 4.465% และอัตราผลตอบแทนพันธบัตรอายุ 2 ปี เพิ่มขึ้นเป็น 4.138% ทั้งอัตราดอกเบี้ยระยะยาวและระยะสั้นปรับตัวสูงขึ้นพร้อมกัน ซึ่งตอกย้ำความคาดหวังของตลาดว่าอัตราดอกเบี้ยจะอยู่ในระดับสูงเป็นเวลานาน

ตลาดหุ้นสหรัฐฯ ปรับตัวลงในระยะสั้น โดยดัชนีหลักทั้งสามดัชนีปิดตัวลงต่ำกว่าเดิม ดัชนี Dow Jones Industrial Average ลดลง 0.1% ดัชนี S&P 500 ลดลง 0.44% และดัชนี Nasdaq Composite ลดลง 0.47-0.61% หุ้นกลุ่มเติบโตได้รับผลกระทบจากอัตราดอกเบี้ยที่สูงมากกว่า

ดัชนีค่าเงินดอลลาร์สหรัฐฯ ปรับตัวขึ้น 35 จุดในระยะสั้น ฟื้นตัวอย่างแข็งแกร่ง ขณะที่สกุลเงินอื่นๆ ที่ไม่ใช่ดอลลาร์สหรัฐฯ โดยทั่วไปอ่อนค่าลง ยูโรอ่อนค่าลงเกือบ 50 จุดเมื่อเทียบกับดอลลาร์ ปอนด์อ่อนค่าลงมากกว่า 40 จุด และดอลลาร์แข็งค่าขึ้นมากกว่า 20 จุดเมื่อเทียบกับเยน

สินค้าโภคภัณฑ์และสกุลเงินดิจิทัลต่างเผชิญแรงกดดันไปพร้อมๆ กัน โดยราคาทองคำลดลงมากกว่า 50 ดอลลาร์ในระยะสั้น ราคาบิตคอยน์ลดลงมาอยู่ที่ประมาณ 65,000 ดอลลาร์ และราคาน้ำมันดิบมีความผันผวนในระยะสั้นค่อนข้างจำกัด โดยโดยทั่วไปแล้วยังคงทรงตัว

VI. การวิเคราะห์เชิงสถาบันและแนวโน้มนโยบายในอนาคต

ลูเซ็ตติ หัวหน้านักเศรษฐศาสตร์สหรัฐฯ ของธนาคารดอยช์แบงก์ กล่าวว่า การตัดสินใจและแถลงการณ์ของเฟดส่งสัญญาณที่ชัดเจนเกี่ยวกับการขึ้นอัตราดอกเบี้ย เพื่อควบคุมอัตราเงินเฟ้อที่สูงอย่างต่อเนื่อง เฟดจำเป็นต้องเข้มงวดนโยบายการเงินเพิ่มเติม และโดยรวมแล้วท่าทีของเฟดอยู่ในช่วงที่คาดการณ์ไว้ว่าจะมีการปรับขึ้นอัตราดอกเบี้ย

โดยสรุป แม้ว่าการประชุมจะคงอัตราดอกเบี้ยไว้เท่าเดิม แต่ข้อเท็จจริงที่ว่าเจ้าหน้าที่มากกว่าครึ่งคาดการณ์ว่าจะมีการขึ้นอัตราดอกเบี้ย การคาดการณ์อัตราเงินเฟ้อถูกปรับเพิ่มขึ้นอย่างมีนัยสำคัญ และการสื่อสารนโยบายที่แข็งกร้าวขึ้นในทุกด้านนั้น เพียงพอที่จะพิสูจน์ได้ว่าความกังวลของธนาคารกลางสหรัฐฯ เกี่ยวกับอัตราเงินเฟ้อที่คงอยู่นั้นทวีความรุนแรงขึ้นอย่างมาก ความคาดหวังก่อนหน้านี้ของตลาดเกี่ยวกับการผ่อนคลายทางการเงินได้หายไปเกือบหมด และตรรกะของการกระชับการซื้อขายได้กลับมาครอบงำตลาดอีกครั้ง

ขณะนี้ตลาดกำลังจับตาดูคำกล่าวของนายวอร์ชในการแถลงข่าวหลังการประชุมอย่างใกล้ชิด เนื่องจากคำกล่าวเหล่านั้นใช้เพื่อยืนยันอัตราการปรับขึ้นอัตราดอกเบี้ยและเกณฑ์นโยบายสำหรับปีนี้ ในระยะกลางถึงระยะยาว นโยบายของเฟดในอนาคตจะไม่คงที่ และจะขึ้นอยู่กับตัวแปรสำคัญสามประการ ได้แก่ ประการแรก แนวโน้มที่แท้จริงของข้อมูลอัตราเงินเฟ้อของสหรัฐฯ ซึ่งเป็นพื้นฐานหลักสำหรับการปรับนโยบาย ประการที่สอง ความเข้มข้นของการเติบโตของผลิตภาพและการลงทุนในทุนที่เกี่ยวข้องกับปัญญาประดิษฐ์ ซึ่งเป็นตัวกำหนดความยืดหยุ่นของพื้นฐานทางเศรษฐกิจ และประการที่สาม การเปลี่ยนแปลงในสถานการณ์ทางภูมิรัฐศาสตร์โลก ซึ่งจะช่วยประเมินขอบเขตที่ภาวะช็อกด้านอุปทานจากภายนอกจะส่งผลกระทบต่ออัตราเงินเฟ้อ

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง