ข่าวเด่น! การเปิดตัวของวอร์ชส่งผลให้มีการยกเลิกการให้คำแนะนำล่วงหน้า และเจ้าหน้าที่ 9 คนคาดการณ์ว่าอัตราดอกเบี้ยจะขึ้นในปี 2026 ซึ่งส่งผลกระทบอย่างรุนแรงต่อทั้งตลาดหุ้นและพันธบัตร

2026-06-18 07:02:27

เมื่อวันที่ 17 มิถุนายน ตามเวลาฝั่งตะวันออก (02:00 น. ตามเวลาปักกิ่ง วันพฤหัสบดีที่ 18 มิถุนายน) คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) ได้ประกาศการตัดสินใจเรื่องอัตราดอกเบี้ยครั้งล่าสุด โดยสมาชิกทั้งหมดลงมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยเป้าหมายไว้ที่ 3.50% ถึง 3.75% ซึ่งนับเป็นครั้งที่สี่ติดต่อกันที่ธนาคารกลางสหรัฐคงอัตราดอกเบี้ยไว้เท่าเดิมนับตั้งแต่เดือนธันวาคม 2025

การประชุมครั้งนี้ถือเป็นการประชุมนโยบายครั้งแรกนับตั้งแต่เควิน วอร์ชเข้ารับตำแหน่งประธานธนาคารกลางสหรัฐคนใหม่เมื่อเดือนที่แล้ว วอร์ชปรากฏตัวอย่างรวดเร็วและลดทอนแถลงการณ์นโยบายลงอย่างมาก จากกว่า 300 คำ เหลือเพียงประมาณ 130 คำ ซึ่งลดลงถึง 62% แถลงการณ์ดังกล่าวได้ตัดถ้อยคำทั้งหมดที่บ่งชี้ถึง "การปรับอัตราดอกเบี้ยเพิ่มเติม" และตัดคำแนะนำล่วงหน้าเกี่ยวกับการดำเนินการนโยบายในระยะสั้นออกไป ซึ่งแสดงให้เห็นถึงการกลับมาใช้รูปแบบการสื่อสารที่กระชับฉับไว ซึ่งเป็นลักษณะเฉพาะของอดีตประธานกรีนสแปน

คำอธิบายสถานการณ์ทางเศรษฐกิจในแถลงการณ์ยังสะท้อนให้เห็นถึงจุดเน้นด้านนโยบายของวอร์ช โดยระบุว่า "มีการเติบโตของผลิตภาพและการลงทุนด้านทุนที่แข็งแกร่ง" ขณะเดียวกันก็ยอมรับว่าอัตราเงินเฟ้อ "สูงกว่าเป้าหมาย 2 เปอร์เซ็นต์ของคณะกรรมการ" โดยให้เหตุผลส่วนหนึ่งว่าเป็นผลมาจาก "ภาวะช็อกด้านอุปทานที่ผลักดันให้ราคาสินค้าในบางภาคส่วนสูงขึ้น รวมถึงภาคพลังงาน"

ในการแถลงข่าวหลังการประชุม วอร์ชกล่าวอย่างชัดเจนว่า การให้คำแนะนำล่วงหน้า "ไม่เหมาะสม" กับสภาพเศรษฐกิจในปัจจุบัน "ผมบอกไม่ได้ว่าเราจะทำอะไรต่อไป" เขากล่าว "ข่าวดีก็คือ เราจะประชุมกันอีกครั้งในอีกหกสัปดาห์"

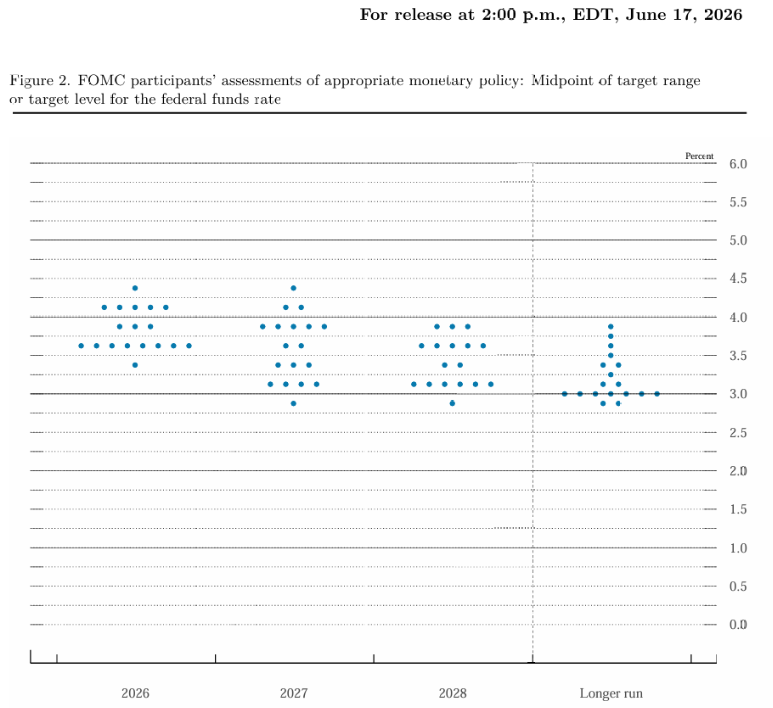

แม้ว่าการตัดสินใจเรื่องอัตราดอกเบี้ยจะเป็นไปตามที่ตลาดคาดการณ์ไว้ แต่การคาดการณ์รายไตรมาสล่าสุด (แผนภาพจุด) กลับส่งสัญญาณที่บ่งชี้ว่าตลาดจะเข้มงวดมากขึ้น ซึ่งกลายเป็นตัวแปรหลักที่กระตุ้นให้เกิดความผันผวนอย่างรุนแรงในตลาด

อัตราดอกเบี้ยเฉลี่ยในแผนภาพจุดอยู่ที่ 3.8% ซึ่งเป็นการปรับเพิ่มขึ้นอย่างมีนัยสำคัญจากที่คาดการณ์ไว้ที่ 3.4% ในเดือนมีนาคม จากเจ้าหน้าที่ธนาคารกลางสหรัฐฯ 19 คน มีเพียง 18 คนเท่านั้นที่ส่งแผนภาพจุดแสดงการคาดการณ์—นายวอชเองยืนยันว่าเขาไม่ได้ส่งการคาดการณ์ใดๆ โดยระบุว่า "การให้แผนภาพจุดไม่ได้ช่วยในการดำเนินนโยบาย" จากเจ้าหน้าที่ 18 คนที่ส่งการคาดการณ์:

มีบุคคลหนึ่งคาดการณ์ว่าอัตราดอกเบี้ยจะปรับขึ้นสะสม 75 จุดพื้นฐานในช่วงที่เหลือของปี 2026

มีผู้คน 5 คนคาดการณ์ว่าอัตราดอกเบี้ยจะปรับขึ้นรวมกัน 50 จุดพื้นฐาน

มีผู้คนสามคนคาดการณ์ว่าอัตราดอกเบี้ยจะปรับขึ้นรวมกัน 25 จุดพื้นฐาน

มีผู้คาดการณ์ 8 คนว่าอัตราดอกเบี้ยจะคงที่

มีบุคคลหนึ่งคาดการณ์ว่าอัตราดอกเบี้ยโดยรวมจะลดลง 25 จุดพื้นฐาน

จากการสำรวจพบว่า มีผู้สนับสนุนการปรับขึ้นอัตราดอกเบี้ยในปี 2026 จำนวน 9 คน ต้องการให้คงอัตราดอกเบี้ยไว้เท่าเดิม จำนวน 8 คน และมีเพียง 1 คนเท่านั้นที่ยืนยันให้ลดอัตราดอกเบี้ย

ในการแถลงข่าว วอลช์พยายามลดความสำคัญของแผนภาพจุด โดยกล่าวว่าการคาดการณ์เหล่านั้นถูกส่งมาด้วย "ดินสอที่มียางลบขนาดใหญ่" และเสริมว่าผู้กำหนดนโยบาย "ไม่ได้รู้สึกถูกจำกัดด้วยการคาดการณ์จากแผนภาพจุดของตนเอง"

รายงานสรุปการคาดการณ์ทางเศรษฐกิจ (SEP) ได้ปรับเพิ่มการคาดการณ์อัตราเงินเฟ้อขึ้นอย่างมีนัยสำคัญ โดยปรับเพิ่มอัตราเงินเฟ้อ PCE เฉลี่ยสำหรับปี 2026 เป็น 3.6% จาก 2.7% ในเดือนมีนาคม และคาดว่าจะลดลงเหลือ 2.3% ในปี 2027 และ 2.0% ในปี 2028 ส่วนอัตราเงินเฟ้อ PCE พื้นฐานคาดว่าจะเพิ่มขึ้นเป็น 3.3% ในปี 2026 ซึ่งสูงกว่าที่คาดการณ์ไว้ที่ 2.7% ในเดือนมีนาคมอย่างมีนัยสำคัญ สำหรับการเติบโตทางเศรษฐกิจ อัตราการเติบโตของ GDP จริงเฉลี่ยสำหรับปี 2026 ถูกปรับลดลงเหลือ 2.2% (จาก 2.4% ในเดือนมีนาคม) ขณะที่อัตราการว่างงานเฉลี่ยถูกปรับเล็กน้อยเป็น 4.3% (จาก 4.4% ในเดือนมีนาคม)

การเปลี่ยนแปลงที่แสดงถึงความเชื่อมั่นในตลาดหุ้นอย่างแข็งกร้าวในแผนภาพจุด (dot plot) ส่งผลให้เกิดความปั่นป่วนอย่างรุนแรงในตลาดการเงินทันที

ตลาดหุ้น: หุ้นสหรัฐฯ ร่วงลงอย่างหนักหลังจากมีการประกาศการตัดสินใจดังกล่าว ดัชนี S&P 500 ปิดลดลง 1.19% และดัชนี Nasdaq Composite ปิดลดลง 1.32%

ตลาดพันธบัตร: ผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 2 ปี พุ่งขึ้น 17 จุดพื้นฐาน สู่ระดับ 4.216% ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนกุมภาพันธ์ 2025 ขณะที่ผลตอบแทนพันธบัตรอายุ 10 ปี ซึ่งเป็นเกณฑ์มาตรฐาน เพิ่มขึ้น 7 จุดพื้นฐาน สู่ระดับ 4.495%

ตลาดสกุลเงิน: ดัชนีดอลลาร์สหรัฐฯ ปรับตัวขึ้น 0.8% สู่ระดับ 100.38 สกุลเงินอื่นๆ ที่ไม่ใช่ดอลลาร์สหรัฐฯ โดยทั่วไปอ่อนค่าลง

สัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ย: ความน่าจะเป็นที่ตลาดคาดการณ์ว่าเฟดจะปรับขึ้นอัตราดอกเบี้ยก่อนเดือนตุลาคมเพิ่มขึ้นเป็น 72% ซึ่งสะท้อนถึงความคาดหวังในการปรับขึ้นอัตราดอกเบี้ย 25 จุดพื้นฐานก่อนสิ้นปีแล้ว

ราคาทองคำสปอต: ราคาทองคำสปอตลดลง 1.7% เหลือ 4,257.60 ดอลลาร์ต่อออนซ์ในวันพฤหัสบดี

โทมัส ไซมอนส์ หัวหน้านักเศรษฐศาสตร์สหรัฐฯ ของเจฟเฟอรีส์ กล่าวว่า "การเปลี่ยนแปลงในแถลงการณ์นโยบายนั้นลึกซึ้งมาก จำนวนคำลดลงอย่างเห็นได้ชัด และคำแนะนำในอนาคตที่เหลืออยู่เพียงเล็กน้อยชี้ให้เห็นถึงความเสี่ยงสองด้านในทิศทางนโยบาย หลังจากวิกฤตการณ์ทางการเงินโลก แถลงการณ์ก็ยาวขึ้น และตอนนี้กำลังกลับมาใช้รูปแบบการสื่อสารที่ใกล้เคียงกับยุคของกรีนสแปนมากขึ้น"

อูโตะ ชิโนฮาระ นักกลยุทธ์การลงทุนอาวุโสจาก Mesirow Currency Management กล่าวว่า “แม้ว่าเฟดจะคงอัตราดอกเบี้ยไว้ตามที่คาดการณ์ไว้ แต่การปรับแผนภาพจุด (dot plot) ที่มีแนวโน้มแข็งกร้าวขึ้น ส่งผลให้ทั้งดอลลาร์และอัตราผลตอบแทนพันธบัตรแข็งค่าขึ้น โดยมีคะแนนเสียงเห็นชอบ 12 เสียง คัดค้าน 0 เสียง และไม่มีเสียงคัดค้านในเชิงผ่อนคลาย ทำให้ความคาดหวังของตลาดเกี่ยวกับการขึ้นอัตราดอกเบี้ยของเฟดก่อนสิ้นปีเพิ่มขึ้นจาก 20 จุดพื้นฐานก่อนการแถลง เป็น 30 จุดพื้นฐานหลังการแถลง”

ไมเคิล เพียร์ซ หัวหน้านักเศรษฐศาสตร์สหรัฐฯ ของ Oxford Economics วิเคราะห์ว่า "ข้อความสำคัญจากการสื่อสารที่กระชับขึ้นอย่างมากของเฟดคือ สมาชิกประมาณครึ่งหนึ่งคาดว่าจะมีการปรับขึ้นอัตราดอกเบี้ยในปีนี้ ซึ่งสะท้อนให้เห็นถึงความกังวลอย่างต่อเนื่องเกี่ยวกับภาวะเงินเฟ้อ คณะกรรมการแบ่งออกเป็นสองกลุ่มคร่าวๆ คือ สมาชิก 9 คนคาดว่าจะมีการปรับขึ้นอัตราดอกเบี้ยหนึ่งครั้งหรือมากกว่านั้นในปีนี้ ในขณะที่จำนวนใกล้เคียงกันคาดว่าจะมีการลดอัตราดอกเบี้ยภายในสิ้นปี 2027"

นอกเหนือจากการตัดสินใจเรื่องอัตราดอกเบี้ยแล้ว วอร์ชยังประกาศแผนปฏิรูปที่ครอบคลุมในงานแถลงข่าว ซึ่งเป็นการทบทวนอย่างรอบด้านเกี่ยวกับวิธีการทำงานของธนาคารกลางสหรัฐในหลายด้านนโยบายสำคัญ

วอลช์จะจัดตั้งหน่วยเฉพาะกิจพิเศษ 5 หน่วย โดยแต่ละหน่วยมีหน้าที่รับผิดชอบดังนี้:

การสื่อสารของธนาคารกลางสหรัฐ – การปฏิรูปกลไกการแสดงออกและการเปิดเผยแถลงการณ์นโยบาย

งบดุล – การตรวจสอบแนวทางการลดงบดุลในปัจจุบันและขนาดของงบดุลระยะยาว

แหล่งข้อมูล – สำรวจวิธีการรวบรวมข้อมูลแบบเปิดและระบบตัวชี้วัดทางสถิติเพิ่มเติม

ผลิตภาพและการจ้างงาน: การประเมินศักยภาพการเติบโตทางเศรษฐกิจและตัวชี้วัดตลาดแรงงานอีกครั้ง

กรอบนโยบายเงินเฟ้อ – การทบทวนแนวทางและเครื่องมือเชิงนโยบายเพื่อบรรลุเป้าหมายเงินเฟ้อ 2%

ประเด็นเหล่านี้ล้วนเป็นจุดสำคัญที่นายวอร์ชถูกวิพากษ์วิจารณ์มาโดยตลอดนับตั้งแต่ลาออกจากธนาคารกลางสหรัฐเมื่อกว่าทศวรรษที่แล้ว ซึ่งสะท้อนให้เห็นถึงความปรารถนาของเขาที่จะปรับเปลี่ยนเฟดให้เป็นสถาบันที่คล่องตัวและโปร่งใสน้อยลง ในระหว่างการแถลงข่าว นายวอร์ชเน้นย้ำหลายครั้งว่าเขาจะไม่ให้คำแนะนำล่วงหน้าใดๆ และหลีกเลี่ยงคำถามทั้งหมดเกี่ยวกับทิศทางของอัตราดอกเบี้ยในอนาคต โดยรวมแล้ว ข้อความหลักของการแถลงข่าวครั้งแรกของนายวอร์ชคือ ลดการให้คำแนะนำนโยบายแก่ตลาด ลดความสำคัญของข้อผูกมัดล่วงหน้าเกี่ยวกับทิศทางของอัตราดอกเบี้ย และมุ่งเน้นไปที่การปฏิรูประบบ โครงสร้างพื้นฐานด้านข้อมูล และกรอบการสื่อสารของเฟดมากขึ้น

ท่ามกลางสถานการณ์ที่ธนาคารกลางทั่วโลกต่างปรับนโยบายการเงินให้เข้มงวดขึ้นพร้อมเพรียงกัน การเปลี่ยนแปลงนโยบายของธนาคารกลางสหรัฐฯ ครั้งนี้จึงไม่ใช่เหตุการณ์โดดเดี่ยว เมื่อวันที่ 16 มิถุนายน ธนาคารแห่งประเทศญี่ปุ่นประกาศปรับขึ้นอัตราดอกเบี้ยนโยบายจาก 0.75% เป็น 1.0% ซึ่งเป็นระดับสูงสุดในรอบเกือบ 31 ปี หลังจากที่ธนาคารกลางยุโรปปรับขึ้นอัตราดอกเบี้ยเมื่อวันที่ 11 มิถุนายน ธนาคารกลางเดนมาร์กก็ปรับขึ้นตามมา 25 จุด และธนาคารกลางออสเตรเลียก็ปรับขึ้นอัตราดอกเบี้ยติดต่อกันในช่วงเวลาดังกล่าวเช่นกัน

การประชุม FOMC เดือนมิถุนายน 2026 ถือเป็นการเริ่มต้นอย่างเป็นทางการของ "ยุควอช" ที่ธนาคารกลางสหรัฐ (เฟด) แม้ว่าการคงอัตราดอกเบี้ยไว้ที่ 3.50%-3.75% จะเป็นไปตามที่คาดการณ์ไว้ แต่แผนภาพจุดแสดงให้เห็นว่ามีเจ้าหน้าที่ 9 คนสนับสนุนการขึ้นอัตราดอกเบี้ยในปีนี้ ความคาดหวังด้านอัตราเงินเฟ้อได้รับการปรับเพิ่มขึ้นอย่างมีนัยสำคัญเป็น 3.6% และแถลงการณ์นโยบายถูกลดลงมากกว่า 60% และคำแนะนำล่วงหน้าทั้งหมดถูกยกเลิก สัญญาณทั้งสามนี้รวมกันยืนยันอย่างหนักแน่นถึงจุดเปลี่ยนนโยบาย ตลาดตอบสนองด้วย "ผลกระทบสองเท่า" คือหุ้นและพันธบัตรร่วงลง ดัชนี S&P 500 ลดลง 1.19% ผลตอบแทนพันธบัตรกระทรวงการคลังอายุ 2 ปีพุ่งขึ้น 17 จุดพื้นฐานเป็น 4.216% และสัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ยได้สะท้อนการขึ้นอัตราดอกเบี้ยก่อนสิ้นปีอย่างเต็มที่ วอชยังได้เปิดตัวการปฏิรูปที่ครอบคลุม 5 ด้าน ได้แก่ การสื่อสาร งบดุล แหล่งข้อมูล ผลผลิตและการจ้างงาน และกรอบการทำงานด้านเงินเฟ้อ ซึ่งบ่งชี้ถึงการปรับเปลี่ยนรูปแบบการดำเนินงานของเฟดอย่างลึกซึ้ง ท่ามกลางกระแสการปรับขึ้นอัตราดอกเบี้ยพร้อมกันของธนาคารกลางทั่วโลก (ธนาคารแห่งญี่ปุ่นปรับขึ้นอัตราดอกเบี้ยเป็น 1.0% และธนาคารกลางยุโรปก็ปรับขึ้นตาม) กลุ่มที่สนับสนุนนโยบายแข็งกร้าวภายในเฟดได้เปรียบ และทิศทางนโยบายต่อไปจะขึ้นอยู่กับข้อมูลอัตราเงินเฟ้อและการจ้างงานที่จะออกมาในภายหลังเป็นอย่างมาก

คำถามที่ 1: เหตุใดตลาดหุ้นจึงร่วงลงอย่างหนัก ทั้งที่ธนาคารกลางสหรัฐฯ คงอัตราดอกเบี้ยไว้เท่าเดิมในครั้งนี้?

การตัดสินใจเรื่องอัตราดอกเบี้ยนั้นสอดคล้องกับความคาดหวังของตลาด โดยข้อมูลล่วงหน้าของอัตราดอกเบี้ยก่อนการประชุมแสดงให้เห็นว่ามีโอกาส 99.6% ที่จะคงอัตราดอกเบี้ยปัจจุบันไว้ สิ่งที่กระตุ้นให้เกิดปฏิกิริยารุนแรงในตลาดอย่างแท้จริงคือการเปลี่ยนแปลงในแผนภาพจุด (dot plot) ที่แสดงให้เห็นถึงแนวโน้มการปรับขึ้นอัตราดอกเบี้ย โดยมีเจ้าหน้าที่ 9 คนคาดการณ์ว่าจะมีการปรับขึ้นอัตราดอกเบี้ยในปี 2026 และค่าเฉลี่ยของแผนภาพจุดถูกปรับเพิ่มขึ้นอย่างมีนัยสำคัญจาก 3.4% เป็น 3.8% แม้ว่าตลาดจะคาดการณ์ไว้ก่อนหน้านี้แล้วว่ามีความน่าจะเป็นที่จะเพิ่มขึ้นของการปรับขึ้นอัตราดอกเบี้ย แต่ก็ยังไม่ได้คำนึงถึงการปรับขึ้นอัตราดอกเบี้ยอย่างเต็มที่ก่อนสิ้นปี หลังจากมีการตัดสินใจดังกล่าว ข้อมูลล่วงหน้าของอัตราดอกเบี้ยได้คำนึงถึงความคาดหวังของการปรับขึ้นอัตราดอกเบี้ย 25 จุดพื้นฐานอย่างเต็มที่ก่อนสิ้นปี และช่องว่างของความคาดหวังนี้ส่งผลให้เกิดการลดลงอย่างรุนแรงทั้งในหุ้นและพันธบัตร

คำถามที่ 2: เหตุใดวอร์ชจึงปฏิเสธที่จะส่งการคาดการณ์อัตราดอกเบี้ยส่วนตัวของเขา? แผนภาพจุดยังคงมีประโยชน์อยู่หรือไม่?

วอร์ชวิพากษ์วิจารณ์ระบบการชี้นำล่วงหน้ามานานแล้ว โดยให้เหตุผลว่าการผูกมัดตัวเองกับเส้นทางอัตราดอกเบี้ยในอนาคตมากเกินไปจะจำกัดความยืดหยุ่นของนโยบาย ในงานแถลงข่าว เขาได้กล่าวว่า "การนำเสนอแผนภาพจุดไม่ได้ช่วยในการดำเนินนโยบาย" และใช้คำอุปมาเรื่อง "ดินสอที่มียางลบขนาดใหญ่" เพื่อเน้นย้ำถึงความผันแปรของการคาดการณ์ แม้ว่าวอร์ชเองจะถอนตัวจากการส่งแผนภาพจุดแล้ว แต่การคาดการณ์ของเจ้าหน้าที่อีก 18 คนที่เหลือยังคงมีคุณค่าอย่างมาก ซึ่งสะท้อนให้เห็นถึงการกระจายตัวของแนวโน้มด้านนโยบายภายในคณะกรรมการนโยบายการเงิน และเป็นพื้นฐานสำคัญสำหรับตลาดในการตัดสินทิศทางนโยบาย

คำถามที่ 3: การที่ข้อความนโยบายถูกลดจำนวนคำจากมากกว่า 300 คำ เหลือเพียง 130 คำ หมายความว่าอย่างไร?

แถลงการณ์ถูกตัดทอนลง 62% โดยลบวลีทั้งหมดที่เกี่ยวกับการ "ปรับอัตราดอกเบี้ยเพิ่มเติม" ซึ่งแสดงให้เห็นถึงการเปลี่ยนแปลงรูปแบบการสื่อสารของธนาคารกลางสหรัฐฯ จากการให้คำแนะนำอย่างละเอียดในยุคของอดีตประธานพาวเวลล์ กลับไปสู่การใช้ถ้อยคำที่กระชับในยุคของกรีนสแปน วอร์ชเชื่อว่าการให้คำแนะนำล่วงหน้า "ไม่เหมาะสม" ในสภาพเศรษฐกิจปัจจุบัน และเขาต้องการใช้ภาษาที่คลุมเครือแทนการให้คำแนะนำที่ชัดเจน โดยเปลี่ยนการสื่อสารจาก "การชี้นำความคาดหวัง" เป็น "การอธิบายความเสี่ยง" ซึ่งหมายความว่าตลาดจะพบว่าการตีความสัญญาณนโยบายที่ชัดเจนจากแถลงการณ์นั้นยากขึ้น

คำถามที่ 4: แผนปฏิรูปของธนาคารกลางสหรัฐฯ จะส่งผลกระทบในทางปฏิบัติอย่างไรบ้าง?

วอร์ชประกาศจัดตั้งคณะทำงานพิเศษ 5 ชุด โดยแต่ละชุดรับผิดชอบในการปฏิรูปการสื่อสาร งบดุล แหล่งข้อมูล ผลผลิตและการจ้างงาน และกรอบนโยบายเงินเฟ้อ การปฏิรูปเหล่านี้อาจนำมาซึ่งการเปลี่ยนแปลงต่างๆ เช่น การปรับเส้นทางการลดงบดุล การเปลี่ยนแปลงวิธีการรวบรวมข้อมูลทางเศรษฐกิจ การประเมินเส้นทางสู่การบรรลุเป้าหมายเงินเฟ้ออีกครั้ง และการลดความถี่และเนื้อหาของการสื่อสารนโยบาย อดีตรองประธานธนาคารกลางสหรัฐฯ ริชาร์ด คลาริดา กล่าวว่า ตลาดต้องการเวลาหลายสัปดาห์หรือหลายเดือนในการประเมินกรอบนโยบายและกลไกการสื่อสารใหม่

คำถามที่ 5: ธนาคารกลางอื่นๆ ทั่วโลกก็กำลังปรับขึ้นอัตราดอกเบี้ยเช่นกัน การเปลี่ยนแปลงนี้จะมีผลกระทบต่อธนาคารกลางสหรัฐฯ อย่างไร?

นับตั้งแต่เดือนมิถุนายน ธนาคารกลางญี่ปุ่นได้ปรับขึ้นอัตราดอกเบี้ยเป็น 1.0% (สูงสุดในรอบเกือบ 31 ปี) ขณะที่ธนาคารกลางยุโรป ธนาคารกลางเดนมาร์ก และธนาคารกลางออสเตรเลียก็ปรับขึ้นตามเช่นกัน การปรับขึ้นอัตราดอกเบี้ยพร้อมกันของธนาคารกลางทั่วโลกนี้เป็นการสนับสนุนจากภายนอกต่อการเปลี่ยนแปลงนโยบายของธนาคารกลางสหรัฐฯ (เฟด) ไปในทิศทางที่แข็งกร้าวขึ้น หากธนาคารกลางหลักอื่นๆ ยังคงปรับขึ้นอัตราดอกเบี้ยต่อไปในขณะที่เฟดคงอัตราดอกเบี้ยไว้เท่าเดิม อาจทำให้แรงกดดันต่อการอ่อนค่าของดอลลาร์และความเสี่ยงต่อการไหลออกของเงินทุนรุนแรงขึ้น นักวิเคราะห์ชี้ให้เห็นว่า การที่ธนาคารกลางญี่ปุ่นและธนาคารกลางยุโรปปรับขึ้นอัตราดอกเบี้ย ทำให้กลุ่มที่สนับสนุนนโยบายแข็งกร้าวในคณะกรรมการนโยบายการเงิน (FOMC) รู้สึกถึงแรงกดดัน ซึ่งเป็นหนึ่งในปัจจัยภายนอกที่ผลักดันให้เกิดการปรับเปลี่ยนนโยบายไปในทิศทางที่แข็งกร้าวขึ้น

การประชุมครั้งนี้ถือเป็นการประชุมนโยบายครั้งแรกนับตั้งแต่เควิน วอร์ชเข้ารับตำแหน่งประธานธนาคารกลางสหรัฐคนใหม่เมื่อเดือนที่แล้ว วอร์ชปรากฏตัวอย่างรวดเร็วและลดทอนแถลงการณ์นโยบายลงอย่างมาก จากกว่า 300 คำ เหลือเพียงประมาณ 130 คำ ซึ่งลดลงถึง 62% แถลงการณ์ดังกล่าวได้ตัดถ้อยคำทั้งหมดที่บ่งชี้ถึง "การปรับอัตราดอกเบี้ยเพิ่มเติม" และตัดคำแนะนำล่วงหน้าเกี่ยวกับการดำเนินการนโยบายในระยะสั้นออกไป ซึ่งแสดงให้เห็นถึงการกลับมาใช้รูปแบบการสื่อสารที่กระชับฉับไว ซึ่งเป็นลักษณะเฉพาะของอดีตประธานกรีนสแปน

คำอธิบายสถานการณ์ทางเศรษฐกิจในแถลงการณ์ยังสะท้อนให้เห็นถึงจุดเน้นด้านนโยบายของวอร์ช โดยระบุว่า "มีการเติบโตของผลิตภาพและการลงทุนด้านทุนที่แข็งแกร่ง" ขณะเดียวกันก็ยอมรับว่าอัตราเงินเฟ้อ "สูงกว่าเป้าหมาย 2 เปอร์เซ็นต์ของคณะกรรมการ" โดยให้เหตุผลส่วนหนึ่งว่าเป็นผลมาจาก "ภาวะช็อกด้านอุปทานที่ผลักดันให้ราคาสินค้าในบางภาคส่วนสูงขึ้น รวมถึงภาคพลังงาน"

ในการแถลงข่าวหลังการประชุม วอร์ชกล่าวอย่างชัดเจนว่า การให้คำแนะนำล่วงหน้า "ไม่เหมาะสม" กับสภาพเศรษฐกิจในปัจจุบัน "ผมบอกไม่ได้ว่าเราจะทำอะไรต่อไป" เขากล่าว "ข่าวดีก็คือ เราจะประชุมกันอีกครั้งในอีกหกสัปดาห์"

แผนภาพจุดแสดงแนวโน้มการขึ้นอัตราดอกเบี้ย: เจ้าหน้าที่ 9 คนสนับสนุนการขึ้นอัตราดอกเบี้ยในปีนี้ ขณะที่วอร์ชปฏิเสธที่จะส่งการคาดการณ์ส่วนตัว

แม้ว่าการตัดสินใจเรื่องอัตราดอกเบี้ยจะเป็นไปตามที่ตลาดคาดการณ์ไว้ แต่การคาดการณ์รายไตรมาสล่าสุด (แผนภาพจุด) กลับส่งสัญญาณที่บ่งชี้ว่าตลาดจะเข้มงวดมากขึ้น ซึ่งกลายเป็นตัวแปรหลักที่กระตุ้นให้เกิดความผันผวนอย่างรุนแรงในตลาด

อัตราดอกเบี้ยเฉลี่ยในแผนภาพจุดอยู่ที่ 3.8% ซึ่งเป็นการปรับเพิ่มขึ้นอย่างมีนัยสำคัญจากที่คาดการณ์ไว้ที่ 3.4% ในเดือนมีนาคม จากเจ้าหน้าที่ธนาคารกลางสหรัฐฯ 19 คน มีเพียง 18 คนเท่านั้นที่ส่งแผนภาพจุดแสดงการคาดการณ์—นายวอชเองยืนยันว่าเขาไม่ได้ส่งการคาดการณ์ใดๆ โดยระบุว่า "การให้แผนภาพจุดไม่ได้ช่วยในการดำเนินนโยบาย" จากเจ้าหน้าที่ 18 คนที่ส่งการคาดการณ์:

มีบุคคลหนึ่งคาดการณ์ว่าอัตราดอกเบี้ยจะปรับขึ้นสะสม 75 จุดพื้นฐานในช่วงที่เหลือของปี 2026

มีผู้คน 5 คนคาดการณ์ว่าอัตราดอกเบี้ยจะปรับขึ้นรวมกัน 50 จุดพื้นฐาน

มีผู้คนสามคนคาดการณ์ว่าอัตราดอกเบี้ยจะปรับขึ้นรวมกัน 25 จุดพื้นฐาน

มีผู้คาดการณ์ 8 คนว่าอัตราดอกเบี้ยจะคงที่

มีบุคคลหนึ่งคาดการณ์ว่าอัตราดอกเบี้ยโดยรวมจะลดลง 25 จุดพื้นฐาน

จากการสำรวจพบว่า มีผู้สนับสนุนการปรับขึ้นอัตราดอกเบี้ยในปี 2026 จำนวน 9 คน ต้องการให้คงอัตราดอกเบี้ยไว้เท่าเดิม จำนวน 8 คน และมีเพียง 1 คนเท่านั้นที่ยืนยันให้ลดอัตราดอกเบี้ย

ในการแถลงข่าว วอลช์พยายามลดความสำคัญของแผนภาพจุด โดยกล่าวว่าการคาดการณ์เหล่านั้นถูกส่งมาด้วย "ดินสอที่มียางลบขนาดใหญ่" และเสริมว่าผู้กำหนดนโยบาย "ไม่ได้รู้สึกถูกจำกัดด้วยการคาดการณ์จากแผนภาพจุดของตนเอง"

รายงานสรุปการคาดการณ์ทางเศรษฐกิจ (SEP) ได้ปรับเพิ่มการคาดการณ์อัตราเงินเฟ้อขึ้นอย่างมีนัยสำคัญ โดยปรับเพิ่มอัตราเงินเฟ้อ PCE เฉลี่ยสำหรับปี 2026 เป็น 3.6% จาก 2.7% ในเดือนมีนาคม และคาดว่าจะลดลงเหลือ 2.3% ในปี 2027 และ 2.0% ในปี 2028 ส่วนอัตราเงินเฟ้อ PCE พื้นฐานคาดว่าจะเพิ่มขึ้นเป็น 3.3% ในปี 2026 ซึ่งสูงกว่าที่คาดการณ์ไว้ที่ 2.7% ในเดือนมีนาคมอย่างมีนัยสำคัญ สำหรับการเติบโตทางเศรษฐกิจ อัตราการเติบโตของ GDP จริงเฉลี่ยสำหรับปี 2026 ถูกปรับลดลงเหลือ 2.2% (จาก 2.4% ในเดือนมีนาคม) ขณะที่อัตราการว่างงานเฉลี่ยถูกปรับเล็กน้อยเป็น 4.3% (จาก 4.4% ในเดือนมีนาคม)

ปฏิกิริยาของตลาด: หุ้นและพันธบัตรได้รับผลกระทบอย่างหนักเป็นสองเท่า ดอลลาร์แข็งค่าขึ้น และสัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ยสะท้อนถึงการขึ้นอัตราดอกเบี้ยก่อนสิ้นปีอย่างเต็มที่

การเปลี่ยนแปลงที่แสดงถึงความเชื่อมั่นในตลาดหุ้นอย่างแข็งกร้าวในแผนภาพจุด (dot plot) ส่งผลให้เกิดความปั่นป่วนอย่างรุนแรงในตลาดการเงินทันที

ตลาดหุ้น: หุ้นสหรัฐฯ ร่วงลงอย่างหนักหลังจากมีการประกาศการตัดสินใจดังกล่าว ดัชนี S&P 500 ปิดลดลง 1.19% และดัชนี Nasdaq Composite ปิดลดลง 1.32%

ตลาดพันธบัตร: ผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 2 ปี พุ่งขึ้น 17 จุดพื้นฐาน สู่ระดับ 4.216% ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนกุมภาพันธ์ 2025 ขณะที่ผลตอบแทนพันธบัตรอายุ 10 ปี ซึ่งเป็นเกณฑ์มาตรฐาน เพิ่มขึ้น 7 จุดพื้นฐาน สู่ระดับ 4.495%

ตลาดสกุลเงิน: ดัชนีดอลลาร์สหรัฐฯ ปรับตัวขึ้น 0.8% สู่ระดับ 100.38 สกุลเงินอื่นๆ ที่ไม่ใช่ดอลลาร์สหรัฐฯ โดยทั่วไปอ่อนค่าลง

สัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ย: ความน่าจะเป็นที่ตลาดคาดการณ์ว่าเฟดจะปรับขึ้นอัตราดอกเบี้ยก่อนเดือนตุลาคมเพิ่มขึ้นเป็น 72% ซึ่งสะท้อนถึงความคาดหวังในการปรับขึ้นอัตราดอกเบี้ย 25 จุดพื้นฐานก่อนสิ้นปีแล้ว

ราคาทองคำสปอต: ราคาทองคำสปอตลดลง 1.7% เหลือ 4,257.60 ดอลลาร์ต่อออนซ์ในวันพฤหัสบดี

โทมัส ไซมอนส์ หัวหน้านักเศรษฐศาสตร์สหรัฐฯ ของเจฟเฟอรีส์ กล่าวว่า "การเปลี่ยนแปลงในแถลงการณ์นโยบายนั้นลึกซึ้งมาก จำนวนคำลดลงอย่างเห็นได้ชัด และคำแนะนำในอนาคตที่เหลืออยู่เพียงเล็กน้อยชี้ให้เห็นถึงความเสี่ยงสองด้านในทิศทางนโยบาย หลังจากวิกฤตการณ์ทางการเงินโลก แถลงการณ์ก็ยาวขึ้น และตอนนี้กำลังกลับมาใช้รูปแบบการสื่อสารที่ใกล้เคียงกับยุคของกรีนสแปนมากขึ้น"

อูโตะ ชิโนฮาระ นักกลยุทธ์การลงทุนอาวุโสจาก Mesirow Currency Management กล่าวว่า “แม้ว่าเฟดจะคงอัตราดอกเบี้ยไว้ตามที่คาดการณ์ไว้ แต่การปรับแผนภาพจุด (dot plot) ที่มีแนวโน้มแข็งกร้าวขึ้น ส่งผลให้ทั้งดอลลาร์และอัตราผลตอบแทนพันธบัตรแข็งค่าขึ้น โดยมีคะแนนเสียงเห็นชอบ 12 เสียง คัดค้าน 0 เสียง และไม่มีเสียงคัดค้านในเชิงผ่อนคลาย ทำให้ความคาดหวังของตลาดเกี่ยวกับการขึ้นอัตราดอกเบี้ยของเฟดก่อนสิ้นปีเพิ่มขึ้นจาก 20 จุดพื้นฐานก่อนการแถลง เป็น 30 จุดพื้นฐานหลังการแถลง”

ไมเคิล เพียร์ซ หัวหน้านักเศรษฐศาสตร์สหรัฐฯ ของ Oxford Economics วิเคราะห์ว่า "ข้อความสำคัญจากการสื่อสารที่กระชับขึ้นอย่างมากของเฟดคือ สมาชิกประมาณครึ่งหนึ่งคาดว่าจะมีการปรับขึ้นอัตราดอกเบี้ยในปีนี้ ซึ่งสะท้อนให้เห็นถึงความกังวลอย่างต่อเนื่องเกี่ยวกับภาวะเงินเฟ้อ คณะกรรมการแบ่งออกเป็นสองกลุ่มคร่าวๆ คือ สมาชิก 9 คนคาดว่าจะมีการปรับขึ้นอัตราดอกเบี้ยหนึ่งครั้งหรือมากกว่านั้นในปีนี้ ในขณะที่จำนวนใกล้เคียงกันคาดว่าจะมีการลดอัตราดอกเบี้ยภายในสิ้นปี 2027"

วาระการปฏิรูป: จัดตั้งคณะทำงานเฉพาะกิจ 5 ชุด วอร์ชปรับเปลี่ยนรูปแบบการดำเนินงานของเฟด

นอกเหนือจากการตัดสินใจเรื่องอัตราดอกเบี้ยแล้ว วอร์ชยังประกาศแผนปฏิรูปที่ครอบคลุมในงานแถลงข่าว ซึ่งเป็นการทบทวนอย่างรอบด้านเกี่ยวกับวิธีการทำงานของธนาคารกลางสหรัฐในหลายด้านนโยบายสำคัญ

วอลช์จะจัดตั้งหน่วยเฉพาะกิจพิเศษ 5 หน่วย โดยแต่ละหน่วยมีหน้าที่รับผิดชอบดังนี้:

การสื่อสารของธนาคารกลางสหรัฐ – การปฏิรูปกลไกการแสดงออกและการเปิดเผยแถลงการณ์นโยบาย

งบดุล – การตรวจสอบแนวทางการลดงบดุลในปัจจุบันและขนาดของงบดุลระยะยาว

แหล่งข้อมูล – สำรวจวิธีการรวบรวมข้อมูลแบบเปิดและระบบตัวชี้วัดทางสถิติเพิ่มเติม

ผลิตภาพและการจ้างงาน: การประเมินศักยภาพการเติบโตทางเศรษฐกิจและตัวชี้วัดตลาดแรงงานอีกครั้ง

กรอบนโยบายเงินเฟ้อ – การทบทวนแนวทางและเครื่องมือเชิงนโยบายเพื่อบรรลุเป้าหมายเงินเฟ้อ 2%

ประเด็นเหล่านี้ล้วนเป็นจุดสำคัญที่นายวอร์ชถูกวิพากษ์วิจารณ์มาโดยตลอดนับตั้งแต่ลาออกจากธนาคารกลางสหรัฐเมื่อกว่าทศวรรษที่แล้ว ซึ่งสะท้อนให้เห็นถึงความปรารถนาของเขาที่จะปรับเปลี่ยนเฟดให้เป็นสถาบันที่คล่องตัวและโปร่งใสน้อยลง ในระหว่างการแถลงข่าว นายวอร์ชเน้นย้ำหลายครั้งว่าเขาจะไม่ให้คำแนะนำล่วงหน้าใดๆ และหลีกเลี่ยงคำถามทั้งหมดเกี่ยวกับทิศทางของอัตราดอกเบี้ยในอนาคต โดยรวมแล้ว ข้อความหลักของการแถลงข่าวครั้งแรกของนายวอร์ชคือ ลดการให้คำแนะนำนโยบายแก่ตลาด ลดความสำคัญของข้อผูกมัดล่วงหน้าเกี่ยวกับทิศทางของอัตราดอกเบี้ย และมุ่งเน้นไปที่การปฏิรูประบบ โครงสร้างพื้นฐานด้านข้อมูล และกรอบการสื่อสารของเฟดมากขึ้น

ท่ามกลางสถานการณ์ที่ธนาคารกลางทั่วโลกต่างปรับนโยบายการเงินให้เข้มงวดขึ้นพร้อมเพรียงกัน การเปลี่ยนแปลงนโยบายของธนาคารกลางสหรัฐฯ ครั้งนี้จึงไม่ใช่เหตุการณ์โดดเดี่ยว เมื่อวันที่ 16 มิถุนายน ธนาคารแห่งประเทศญี่ปุ่นประกาศปรับขึ้นอัตราดอกเบี้ยนโยบายจาก 0.75% เป็น 1.0% ซึ่งเป็นระดับสูงสุดในรอบเกือบ 31 ปี หลังจากที่ธนาคารกลางยุโรปปรับขึ้นอัตราดอกเบี้ยเมื่อวันที่ 11 มิถุนายน ธนาคารกลางเดนมาร์กก็ปรับขึ้นตามมา 25 จุด และธนาคารกลางออสเตรเลียก็ปรับขึ้นอัตราดอกเบี้ยติดต่อกันในช่วงเวลาดังกล่าวเช่นกัน

บทสรุปโดยบรรณาธิการ

การประชุม FOMC เดือนมิถุนายน 2026 ถือเป็นการเริ่มต้นอย่างเป็นทางการของ "ยุควอช" ที่ธนาคารกลางสหรัฐ (เฟด) แม้ว่าการคงอัตราดอกเบี้ยไว้ที่ 3.50%-3.75% จะเป็นไปตามที่คาดการณ์ไว้ แต่แผนภาพจุดแสดงให้เห็นว่ามีเจ้าหน้าที่ 9 คนสนับสนุนการขึ้นอัตราดอกเบี้ยในปีนี้ ความคาดหวังด้านอัตราเงินเฟ้อได้รับการปรับเพิ่มขึ้นอย่างมีนัยสำคัญเป็น 3.6% และแถลงการณ์นโยบายถูกลดลงมากกว่า 60% และคำแนะนำล่วงหน้าทั้งหมดถูกยกเลิก สัญญาณทั้งสามนี้รวมกันยืนยันอย่างหนักแน่นถึงจุดเปลี่ยนนโยบาย ตลาดตอบสนองด้วย "ผลกระทบสองเท่า" คือหุ้นและพันธบัตรร่วงลง ดัชนี S&P 500 ลดลง 1.19% ผลตอบแทนพันธบัตรกระทรวงการคลังอายุ 2 ปีพุ่งขึ้น 17 จุดพื้นฐานเป็น 4.216% และสัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ยได้สะท้อนการขึ้นอัตราดอกเบี้ยก่อนสิ้นปีอย่างเต็มที่ วอชยังได้เปิดตัวการปฏิรูปที่ครอบคลุม 5 ด้าน ได้แก่ การสื่อสาร งบดุล แหล่งข้อมูล ผลผลิตและการจ้างงาน และกรอบการทำงานด้านเงินเฟ้อ ซึ่งบ่งชี้ถึงการปรับเปลี่ยนรูปแบบการดำเนินงานของเฟดอย่างลึกซึ้ง ท่ามกลางกระแสการปรับขึ้นอัตราดอกเบี้ยพร้อมกันของธนาคารกลางทั่วโลก (ธนาคารแห่งญี่ปุ่นปรับขึ้นอัตราดอกเบี้ยเป็น 1.0% และธนาคารกลางยุโรปก็ปรับขึ้นตาม) กลุ่มที่สนับสนุนนโยบายแข็งกร้าวภายในเฟดได้เปรียบ และทิศทางนโยบายต่อไปจะขึ้นอยู่กับข้อมูลอัตราเงินเฟ้อและการจ้างงานที่จะออกมาในภายหลังเป็นอย่างมาก

คำถามที่พบบ่อย

คำถามที่ 1: เหตุใดตลาดหุ้นจึงร่วงลงอย่างหนัก ทั้งที่ธนาคารกลางสหรัฐฯ คงอัตราดอกเบี้ยไว้เท่าเดิมในครั้งนี้?

การตัดสินใจเรื่องอัตราดอกเบี้ยนั้นสอดคล้องกับความคาดหวังของตลาด โดยข้อมูลล่วงหน้าของอัตราดอกเบี้ยก่อนการประชุมแสดงให้เห็นว่ามีโอกาส 99.6% ที่จะคงอัตราดอกเบี้ยปัจจุบันไว้ สิ่งที่กระตุ้นให้เกิดปฏิกิริยารุนแรงในตลาดอย่างแท้จริงคือการเปลี่ยนแปลงในแผนภาพจุด (dot plot) ที่แสดงให้เห็นถึงแนวโน้มการปรับขึ้นอัตราดอกเบี้ย โดยมีเจ้าหน้าที่ 9 คนคาดการณ์ว่าจะมีการปรับขึ้นอัตราดอกเบี้ยในปี 2026 และค่าเฉลี่ยของแผนภาพจุดถูกปรับเพิ่มขึ้นอย่างมีนัยสำคัญจาก 3.4% เป็น 3.8% แม้ว่าตลาดจะคาดการณ์ไว้ก่อนหน้านี้แล้วว่ามีความน่าจะเป็นที่จะเพิ่มขึ้นของการปรับขึ้นอัตราดอกเบี้ย แต่ก็ยังไม่ได้คำนึงถึงการปรับขึ้นอัตราดอกเบี้ยอย่างเต็มที่ก่อนสิ้นปี หลังจากมีการตัดสินใจดังกล่าว ข้อมูลล่วงหน้าของอัตราดอกเบี้ยได้คำนึงถึงความคาดหวังของการปรับขึ้นอัตราดอกเบี้ย 25 จุดพื้นฐานอย่างเต็มที่ก่อนสิ้นปี และช่องว่างของความคาดหวังนี้ส่งผลให้เกิดการลดลงอย่างรุนแรงทั้งในหุ้นและพันธบัตร

คำถามที่ 2: เหตุใดวอร์ชจึงปฏิเสธที่จะส่งการคาดการณ์อัตราดอกเบี้ยส่วนตัวของเขา? แผนภาพจุดยังคงมีประโยชน์อยู่หรือไม่?

วอร์ชวิพากษ์วิจารณ์ระบบการชี้นำล่วงหน้ามานานแล้ว โดยให้เหตุผลว่าการผูกมัดตัวเองกับเส้นทางอัตราดอกเบี้ยในอนาคตมากเกินไปจะจำกัดความยืดหยุ่นของนโยบาย ในงานแถลงข่าว เขาได้กล่าวว่า "การนำเสนอแผนภาพจุดไม่ได้ช่วยในการดำเนินนโยบาย" และใช้คำอุปมาเรื่อง "ดินสอที่มียางลบขนาดใหญ่" เพื่อเน้นย้ำถึงความผันแปรของการคาดการณ์ แม้ว่าวอร์ชเองจะถอนตัวจากการส่งแผนภาพจุดแล้ว แต่การคาดการณ์ของเจ้าหน้าที่อีก 18 คนที่เหลือยังคงมีคุณค่าอย่างมาก ซึ่งสะท้อนให้เห็นถึงการกระจายตัวของแนวโน้มด้านนโยบายภายในคณะกรรมการนโยบายการเงิน และเป็นพื้นฐานสำคัญสำหรับตลาดในการตัดสินทิศทางนโยบาย

คำถามที่ 3: การที่ข้อความนโยบายถูกลดจำนวนคำจากมากกว่า 300 คำ เหลือเพียง 130 คำ หมายความว่าอย่างไร?

แถลงการณ์ถูกตัดทอนลง 62% โดยลบวลีทั้งหมดที่เกี่ยวกับการ "ปรับอัตราดอกเบี้ยเพิ่มเติม" ซึ่งแสดงให้เห็นถึงการเปลี่ยนแปลงรูปแบบการสื่อสารของธนาคารกลางสหรัฐฯ จากการให้คำแนะนำอย่างละเอียดในยุคของอดีตประธานพาวเวลล์ กลับไปสู่การใช้ถ้อยคำที่กระชับในยุคของกรีนสแปน วอร์ชเชื่อว่าการให้คำแนะนำล่วงหน้า "ไม่เหมาะสม" ในสภาพเศรษฐกิจปัจจุบัน และเขาต้องการใช้ภาษาที่คลุมเครือแทนการให้คำแนะนำที่ชัดเจน โดยเปลี่ยนการสื่อสารจาก "การชี้นำความคาดหวัง" เป็น "การอธิบายความเสี่ยง" ซึ่งหมายความว่าตลาดจะพบว่าการตีความสัญญาณนโยบายที่ชัดเจนจากแถลงการณ์นั้นยากขึ้น

คำถามที่ 4: แผนปฏิรูปของธนาคารกลางสหรัฐฯ จะส่งผลกระทบในทางปฏิบัติอย่างไรบ้าง?

วอร์ชประกาศจัดตั้งคณะทำงานพิเศษ 5 ชุด โดยแต่ละชุดรับผิดชอบในการปฏิรูปการสื่อสาร งบดุล แหล่งข้อมูล ผลผลิตและการจ้างงาน และกรอบนโยบายเงินเฟ้อ การปฏิรูปเหล่านี้อาจนำมาซึ่งการเปลี่ยนแปลงต่างๆ เช่น การปรับเส้นทางการลดงบดุล การเปลี่ยนแปลงวิธีการรวบรวมข้อมูลทางเศรษฐกิจ การประเมินเส้นทางสู่การบรรลุเป้าหมายเงินเฟ้ออีกครั้ง และการลดความถี่และเนื้อหาของการสื่อสารนโยบาย อดีตรองประธานธนาคารกลางสหรัฐฯ ริชาร์ด คลาริดา กล่าวว่า ตลาดต้องการเวลาหลายสัปดาห์หรือหลายเดือนในการประเมินกรอบนโยบายและกลไกการสื่อสารใหม่

คำถามที่ 5: ธนาคารกลางอื่นๆ ทั่วโลกก็กำลังปรับขึ้นอัตราดอกเบี้ยเช่นกัน การเปลี่ยนแปลงนี้จะมีผลกระทบต่อธนาคารกลางสหรัฐฯ อย่างไร?

นับตั้งแต่เดือนมิถุนายน ธนาคารกลางญี่ปุ่นได้ปรับขึ้นอัตราดอกเบี้ยเป็น 1.0% (สูงสุดในรอบเกือบ 31 ปี) ขณะที่ธนาคารกลางยุโรป ธนาคารกลางเดนมาร์ก และธนาคารกลางออสเตรเลียก็ปรับขึ้นตามเช่นกัน การปรับขึ้นอัตราดอกเบี้ยพร้อมกันของธนาคารกลางทั่วโลกนี้เป็นการสนับสนุนจากภายนอกต่อการเปลี่ยนแปลงนโยบายของธนาคารกลางสหรัฐฯ (เฟด) ไปในทิศทางที่แข็งกร้าวขึ้น หากธนาคารกลางหลักอื่นๆ ยังคงปรับขึ้นอัตราดอกเบี้ยต่อไปในขณะที่เฟดคงอัตราดอกเบี้ยไว้เท่าเดิม อาจทำให้แรงกดดันต่อการอ่อนค่าของดอลลาร์และความเสี่ยงต่อการไหลออกของเงินทุนรุนแรงขึ้น นักวิเคราะห์ชี้ให้เห็นว่า การที่ธนาคารกลางญี่ปุ่นและธนาคารกลางยุโรปปรับขึ้นอัตราดอกเบี้ย ทำให้กลุ่มที่สนับสนุนนโยบายแข็งกร้าวในคณะกรรมการนโยบายการเงิน (FOMC) รู้สึกถึงแรงกดดัน ซึ่งเป็นหนึ่งในปัจจัยภายนอกที่ผลักดันให้เกิดการปรับเปลี่ยนนโยบายไปในทิศทางที่แข็งกร้าวขึ้น

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง