Tin nóng hổi! Bài phát biểu đầu tiên của Warsh đã dẫn đến việc bãi bỏ hướng dẫn chính sách tiền tệ dự báo, và việc chín quan chức dự đoán lãi suất sẽ tăng vào năm 2026 đã gây ra cú sốc kép trên thị trường chứng khoán và trái phiếu.

2026-06-18 07:02:28

Vào lúc 2 giờ sáng ngày 18 tháng 6 (giờ miền Đông Hoa Kỳ), ngày 17 tháng 6, Ủy ban Thị trường Mở Liên bang (FOMC) của Cục Dự trữ Liên bang (Fed) đã công bố quyết định lãi suất mới nhất, với tất cả các thành viên nhất trí bỏ phiếu duy trì phạm vi mục tiêu cho lãi suất quỹ liên bang ở mức 3,50% đến 3,75%. Điều này đánh dấu lần thứ tư liên tiếp Fed giữ nguyên lãi suất kể từ tháng 12 năm 2025.

Cuộc họp này đánh dấu cuộc họp chính sách đầu tiên kể từ khi Kevin Warsh nhậm chức Chủ tịch Cục Dự trữ Liên bang vào tháng trước. Ông Warsh nhanh chóng xuất hiện lần đầu tiên, rút gọn đáng kể tuyên bố chính sách từ hơn 300 từ xuống còn khoảng 130 từ—giảm 62%. Tuyên bố đã loại bỏ tất cả các từ ngữ trước đó ám chỉ "những điều chỉnh tiếp theo đối với lãi suất" và loại bỏ bất kỳ hướng dẫn nào về các hành động chính sách ngắn hạn, báo hiệu sự trở lại với phong cách giao tiếp ngắn gọn đặc trưng của cựu Chủ tịch Greenspan.

Bản tuyên bố mô tả tình hình kinh tế cũng phản ánh trọng tâm chính sách của Warsh, ghi nhận "tăng trưởng năng suất mạnh mẽ và đầu tư vốn", đồng thời thừa nhận rằng lạm phát "cao hơn mục tiêu 2% của Ủy ban", và cho rằng một phần nguyên nhân là do "những cú sốc về nguồn cung đã đẩy giá cả tăng cao trong một số lĩnh vực, bao gồm cả năng lượng".

Tại cuộc họp báo sau cuộc gặp, Warsh đã nói rõ rằng việc đưa ra định hướng tương lai là "không phù hợp" với môi trường kinh tế hiện tại. Ông nói: "Tôi không thể cho các bạn biết chúng ta sẽ làm gì tiếp theo. Tin tốt là chúng ta sẽ gặp lại nhau sau sáu tuần nữa."

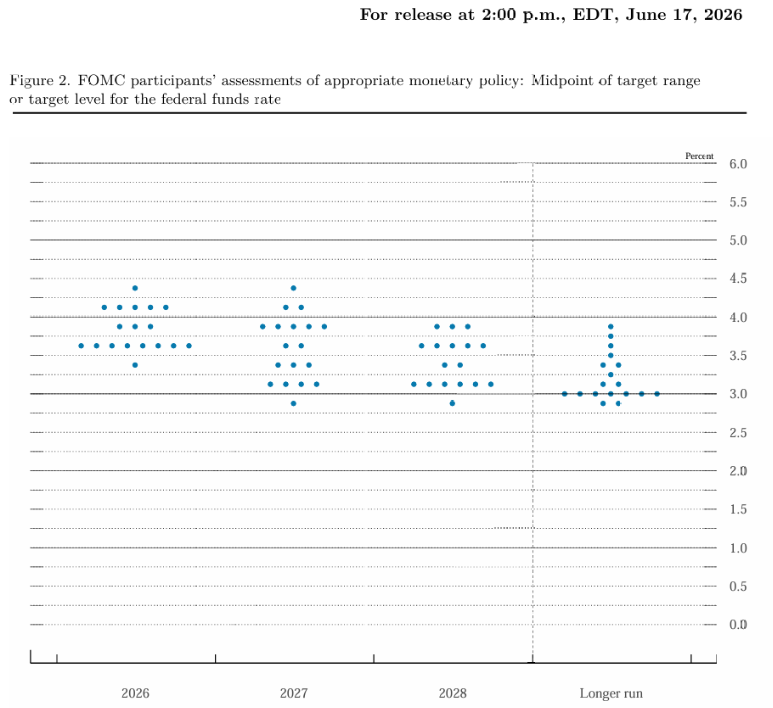

Mặc dù quyết định về lãi suất phù hợp với kỳ vọng của thị trường, nhưng các dự báo hàng quý gần đây nhất (biểu đồ chấm) lại phát ra tín hiệu thắt chặt lãi suất mạnh mẽ, trở thành biến số cốt lõi gây ra những biến động mạnh trên thị trường.

Lãi suất trung bình trong biểu đồ chấm điểm là 3,8%, một sự điều chỉnh tăng đáng kể so với mức dự báo 3,4% hồi tháng 3. Trong số 19 quan chức Cục Dự trữ Liên bang, chỉ có 18 người đệ trình dự báo bằng biểu đồ chấm điểm — chính ông Wash đã xác nhận rằng ông không đưa ra bất kỳ dự báo nào, nói rằng "việc cung cấp biểu đồ chấm điểm không giúp ích gì cho việc thực thi chính sách". Trong số 18 quan chức đã đệ trình dự báo:

Một người dự đoán lãi suất sẽ tăng lũy kế 75 điểm cơ bản trong thời gian còn lại của năm 2026.

Năm người dự đoán tổng mức tăng lãi suất sẽ là 50 điểm cơ bản.

Ba người dự đoán tổng mức tăng lãi suất sẽ là 25 điểm cơ bản.

Tám người dự đoán lãi suất sẽ không thay đổi.

Một người dự đoán tổng mức giảm lãi suất sẽ là 25 điểm cơ bản.

Tổng cộng có 9 người ủng hộ việc tăng lãi suất vào năm 2026, 8 người muốn giữ nguyên lãi suất, và chỉ có 1 người kiên quyết muốn giảm lãi suất.

Tại cuộc họp báo, Walsh đã cố gắng giảm nhẹ tầm quan trọng của biểu đồ chấm điểm, nói rằng các dự báo được đệ trình bằng "bút chì có cục tẩy lớn", và nói thêm rằng các nhà hoạch định chính sách "không cảm thấy bị ràng buộc bởi các dự báo biểu đồ chấm điểm của chính họ".

Bản Tóm tắt Dự báo Kinh tế (SEP) đồng thời nâng cao đáng kể dự báo lạm phát. Dự báo lạm phát PCE trung bình cho năm 2026 được điều chỉnh tăng lên 3,6% từ mức 2,7% hồi tháng 3, tiếp tục giảm xuống 2,3% vào năm 2027 và 2,0% vào năm 2028. Lạm phát PCE cốt lõi được dự báo sẽ tăng lên 3,3% vào năm 2026, cao hơn đáng kể so với mức dự báo 2,7% hồi tháng 3. Về tăng trưởng kinh tế, tốc độ tăng trưởng GDP thực trung bình cho năm 2026 được điều chỉnh giảm xuống 2,2% (từ mức 2,4% hồi tháng 3), trong khi tỷ lệ thất nghiệp trung bình được điều chỉnh nhẹ xuống 4,3% (từ mức 4,4% hồi tháng 3).

Sự chuyển hướng theo chiều hướng diều hâu trong biểu đồ lãi suất đã ngay lập tức gây ra sự hỗn loạn dữ dội trên thị trường tài chính.

Thị trường chứng khoán: Cổ phiếu Mỹ lao dốc sau khi quyết định được công bố. Chỉ số S&P 500 đóng cửa giảm 1,19%, và chỉ số Nasdaq Composite giảm 1,32%.

Thị trường trái phiếu: Lợi suất trái phiếu kho bạc Mỹ kỳ hạn hai năm tăng vọt 17 điểm cơ bản lên 4,216%, mức cao nhất kể từ tháng 2 năm 2025; lợi suất trái phiếu chuẩn kỳ hạn 10 năm tăng 7 điểm cơ bản lên 4,495%.

Thị trường tiền tệ: Chỉ số đô la Mỹ tăng 0,8% lên 100,38. Các loại tiền tệ khác ngoài đô la Mỹ nhìn chung chịu áp lực giảm giá.

Hợp đồng tương lai lãi suất: Xác suất thị trường về việc Cục Dự trữ Liên bang (Fed) tăng lãi suất trước tháng 10 đã tăng lên 72%, phản ánh đầy đủ kỳ vọng về việc tăng lãi suất 25 điểm cơ bản trước cuối năm.

Giá vàng giao ngay: Giá vàng giao ngay giảm 1,7% xuống còn 4.257,60 USD/ounce vào thứ Năm.

Thomas Simons, nhà kinh tế trưởng của Jefferies tại Mỹ, nhận xét: "Những thay đổi trong tuyên bố chính sách là rất sâu sắc. Số lượng từ đã giảm đáng kể, và một vài điểm hướng dẫn còn lại chỉ ra những rủi ro hai chiều trong định hướng chính sách. Sau cuộc khủng hoảng tài chính toàn cầu, tuyên bố trở nên dài dòng, và giờ đây nó đang quay trở lại phong cách truyền đạt gần giống với thời kỳ Greenspan."

Uto Shinohara, chiến lược gia đầu tư cấp cao tại Mesirow Currency Management, cho biết: “Mặc dù Fed giữ nguyên lãi suất như dự kiến, nhưng việc điều chỉnh biểu đồ dự báo lãi suất theo hướng thắt chặt đã dẫn đến sự tăng giá của cả đồng đô la và lợi suất trái phiếu. Với 12 phiếu thuận, 0 phiếu chống và không có ý kiến phản đối nào theo hướng ôn hòa, kỳ vọng của thị trường về việc Fed tăng lãi suất trước cuối năm đã tăng từ 20 điểm cơ bản trước tuyên bố lên 30 điểm cơ bản sau tuyên bố.”

Michael Pearce, nhà kinh tế trưởng về Mỹ tại Oxford Economics, đã phân tích: "Thông điệp chính từ các thông báo được đơn giản hóa đáng kể của Fed là khoảng một nửa số thành viên hiện dự đoán sẽ có đợt tăng lãi suất trong năm nay, phản ánh những lo ngại dai dẳng về lạm phát. Ủy ban được chia thành hai nhóm: chín nhà hoạch định chính sách dự đoán sẽ có một hoặc nhiều đợt tăng lãi suất trong năm nay, trong khi một số lượng tương tự dự đoán sẽ có đợt cắt giảm lãi suất vào cuối năm 2027."

Ngoài các quyết định về lãi suất, tại cuộc họp báo, Warsh đã công bố một kế hoạch cải cách sâu rộng – một cuộc xem xét toàn diện về cách thức hoạt động của Cục Dự trữ Liên bang trong một số lĩnh vực chính sách quan trọng.

Walsh sẽ thành lập năm lực lượng đặc nhiệm, mỗi lực lượng chịu trách nhiệm về:

Thông báo của Cục Dự trữ Liên bang – Cải cách cơ chế thể hiện và công bố các tuyên bố chính sách

Bảng cân đối kế toán – Xem xét lộ trình giảm quy mô bảng cân đối kế toán hiện tại và quy mô bảng cân đối kế toán dài hạn.

Nguồn dữ liệu – Khám phá thêm các phương pháp thu thập dữ liệu mở và hệ thống chỉ số thống kê

Năng suất và việc làm: Đánh giá lại tiềm năng tăng trưởng kinh tế và các chỉ số thị trường lao động

Khung chính sách lạm phát – Xem xét lại lộ trình và các công cụ chính sách để đạt được mục tiêu lạm phát 2%

Những lĩnh vực này đều là những điểm chỉ trích chính mà ông Warsh liên tục phải đối mặt kể từ khi rời khỏi Cục Dự trữ Liên bang hơn một thập kỷ trước, phản ánh mong muốn của ông trong việc định hình lại Fed thành một thể chế tinh gọn và ít minh bạch hơn. Trong cuộc họp báo, ông Warsh liên tục nhấn mạnh rằng ông sẽ không đưa ra bất kỳ hướng dẫn nào về tương lai và tránh mọi câu hỏi liên quan đến lộ trình lãi suất trong tương lai. Nhìn chung, thông điệp cốt lõi trong cuộc họp báo đầu tiên của ông Warsh là: giảm bớt hướng dẫn chính sách cho thị trường, giảm thiểu các cam kết trước về lộ trình lãi suất và tập trung hơn vào việc cải cách hệ thống, cơ sở hạ tầng dữ liệu và khung truyền thông của Fed.

Trong bối cảnh các ngân hàng trung ương trên toàn thế giới đồng loạt thắt chặt chính sách tiền tệ, sự chuyển hướng sang lập trường diều hâu của Cục Dự trữ Liên bang Mỹ (Fed) không phải là một sự kiện đơn lẻ. Ngày 16 tháng 6, Ngân hàng Nhật Bản (BOJ) thông báo tăng lãi suất chính sách từ 0,75% lên 1,0%, mức cao nhất trong gần 31 năm. Sau khi Ngân hàng Trung ương châu Âu (ECB) tăng lãi suất vào ngày 11 tháng 6, ngân hàng trung ương Đan Mạch cũng tăng lãi suất thêm 25 điểm cơ bản, và Ngân hàng Dự trữ Úc (RBA) cũng liên tục tăng lãi suất trong giai đoạn này.

Cuộc họp FOMC tháng 6 năm 2026 đánh dấu sự khởi đầu chính thức của "kỷ nguyên Wash" tại Cục Dự trữ Liên bang. Mặc dù việc duy trì lãi suất ở mức 3,50%-3,75% phù hợp với kỳ vọng, biểu đồ chấm điểm cho thấy chín quan chức ủng hộ việc tăng lãi suất trong năm nay, kỳ vọng lạm phát được điều chỉnh tăng đáng kể lên 3,6%, và tuyên bố chính sách được rút gọn hơn 60%, đồng thời tất cả các hướng dẫn chính sách trong tương lai đều bị loại bỏ. Ba tín hiệu này kết hợp lại khẳng định mạnh mẽ một bước ngoặt trong chính sách. Thị trường phản ứng với "cú đánh kép" khi cổ phiếu và trái phiếu giảm mạnh - chỉ số S&P 500 giảm 1,19%, lợi suất trái phiếu kho bạc kỳ hạn hai năm tăng vọt 17 điểm cơ bản lên 4,216%, và hợp đồng tương lai lãi suất đã phản ánh đầy đủ khả năng tăng lãi suất trước cuối năm. Ông Warsh cũng khởi xướng năm cuộc cải cách toàn diện bao gồm truyền thông, bảng cân đối kế toán, nguồn dữ liệu, năng suất và việc làm, và khuôn khổ lạm phát, cho thấy sự định hình lại sâu sắc mô hình hoạt động của Fed. Trong bối cảnh các ngân hàng trung ương toàn cầu đồng loạt thắt chặt chính sách tiền tệ (Ngân hàng Nhật Bản đã nâng lãi suất lên 1,0%, và Ngân hàng Trung ương châu Âu cũng làm theo), phe diều hâu trong Cục Dự trữ Liên bang Mỹ (Fed) đã chiếm ưu thế, và hướng đi chính sách tiếp theo sẽ phụ thuộc rất nhiều vào dữ liệu lạm phát và việc làm sắp tới.

Câu hỏi 1: Tại sao thị trường lại sụt giảm mạnh dù Cục Dự trữ Liên bang lần này giữ nguyên lãi suất?

Quyết định về lãi suất nhìn chung phù hợp với kỳ vọng của thị trường – dữ liệu hợp đồng tương lai lãi suất trước cuộc họp cho thấy xác suất duy trì mức lãi suất hiện tại là 99,6%. Điều thực sự gây ra phản ứng mạnh mẽ trên thị trường là sự thay đổi theo hướng thắt chặt chính sách tiền tệ: chín quan chức dự báo sẽ tăng lãi suất vào năm 2026, với mức trung bình của biểu đồ dự báo được điều chỉnh tăng đáng kể từ 3,4% lên 3,8%. Mặc dù thị trường trước đó đã dự đoán xác suất tăng lãi suất sẽ cao hơn, nhưng chưa hoàn toàn tính đến khả năng tăng lãi suất trước cuối năm. Sau quyết định này, hợp đồng tương lai lãi suất đã tính đến kỳ vọng tăng lãi suất 25 điểm cơ bản trước cuối năm, và khoảng cách kỳ vọng này đã dẫn đến "cú đánh kép" khiến cả cổ phiếu và trái phiếu đều giảm giá.

Câu hỏi 2: Tại sao Warsh từ chối nộp dự báo lãi suất cá nhân của mình? Biểu đồ chấm điểm còn có giá trị gì không?

Ông Warsh từ lâu đã chỉ trích hệ thống định hướng chính sách tương lai, cho rằng việc cam kết quá mức vào các lộ trình lãi suất trong tương lai sẽ hạn chế tính linh hoạt của chính sách. Tại một cuộc họp báo, ông tuyên bố rằng "việc cung cấp biểu đồ dự báo lãi suất không giúp ích gì cho việc thực thi chính sách", và sử dụng hình ảnh "một cây bút chì có cục tẩy lớn" để nhấn mạnh sự biến động của các dự báo. Mặc dù chính ông Warsh đã rút khỏi việc đệ trình biểu đồ dự báo lãi suất, nhưng các dự báo của 18 quan chức còn lại vẫn có giá trị đáng kể—phản ánh sự phân bố các khuynh hướng chính sách trong FOMC và đóng vai trò là cơ sở quan trọng để thị trường đánh giá hướng đi của chính sách.

Câu hỏi 3: Việc bản tuyên bố chính sách được rút gọn từ hơn 300 từ xuống còn 130 từ có nghĩa là gì?

Bản tuyên bố đã được rút gọn 62%, loại bỏ tất cả các cụm từ về "điều chỉnh lãi suất thêm nữa", đánh dấu sự thay đổi trong phong cách truyền đạt thông tin của Cục Dự trữ Liên bang từ hướng dẫn chi tiết thời cựu Chủ tịch Powell trở lại với cách diễn đạt ngắn gọn thời Greenspan. Ông Warsh tin rằng hướng dẫn về tương lai là "không phù hợp" trong môi trường kinh tế hiện tại và thích sử dụng ngôn ngữ mơ hồ hơn là hướng dẫn rõ ràng, thay đổi cách truyền đạt từ "hướng dẫn kỳ vọng" sang "giải thích rủi ro". Điều này có nghĩa là thị trường sẽ khó nắm bắt được các tín hiệu rõ ràng về lộ trình chính sách từ bản tuyên bố.

Câu hỏi 4: Kế hoạch cải cách của Cục Dự trữ Liên bang sẽ có tác động thực tiễn như thế nào?

Ông Warsh đã công bố thành lập năm nhóm đặc nhiệm, mỗi nhóm chịu trách nhiệm cải cách truyền thông, bảng cân đối kế toán, nguồn dữ liệu, năng suất và việc làm, và khuôn khổ lạm phát. Những cải cách này có thể mang lại những thay đổi như: điều chỉnh lộ trình giảm bảng cân đối kế toán, thay đổi cách thu thập dữ liệu kinh tế, đánh giá lại lộ trình đạt mục tiêu lạm phát, và giảm tần suất và nội dung truyền thông chính sách. Cựu Phó Chủ tịch Cục Dự trữ Liên bang Richard Clarida cho biết thị trường cần vài tuần hoặc thậm chí vài tháng để đánh giá khuôn khổ chính sách và cơ chế truyền thông mới.

Câu hỏi 5: Các ngân hàng trung ương khác trên thế giới cũng đang tăng lãi suất. Điều này sẽ tác động như thế nào đến Cục Dự trữ Liên bang Mỹ (Fed)?

Kể từ tháng 6, Ngân hàng Nhật Bản đã nâng lãi suất lên 1,0% (mức cao nhất trong gần 31 năm), trong khi Ngân hàng Trung ương châu Âu, Ngân hàng Trung ương Đan Mạch và Ngân hàng Dự trữ Úc cũng đã làm theo. Việc thắt chặt chính sách tiền tệ đồng bộ này của các ngân hàng trung ương toàn cầu tạo ra áp lực bên ngoài hỗ trợ cho sự chuyển hướng theo hướng diều hâu của Cục Dự trữ Liên bang Mỹ (Fed) – nếu các ngân hàng trung ương lớn khác tiếp tục nâng lãi suất trong khi Fed vẫn giữ nguyên, điều này có thể làm trầm trọng thêm áp lực lên sự mất giá của đồng đô la và nguy cơ dòng vốn chảy ra ngoài. Các nhà phân tích chỉ ra rằng, với việc Ngân hàng Nhật Bản và Ngân hàng Trung ương châu Âu nâng lãi suất, các thành viên theo đường lối diều hâu trong Ủy ban Thị trường Mở Liên bang (FOMC) đang cảm thấy một số áp lực, đây là một trong những yếu tố thúc đẩy bên ngoài đằng sau sự điều chỉnh theo hướng diều hâu của biểu đồ dự báo lãi suất.

Cuộc họp này đánh dấu cuộc họp chính sách đầu tiên kể từ khi Kevin Warsh nhậm chức Chủ tịch Cục Dự trữ Liên bang vào tháng trước. Ông Warsh nhanh chóng xuất hiện lần đầu tiên, rút gọn đáng kể tuyên bố chính sách từ hơn 300 từ xuống còn khoảng 130 từ—giảm 62%. Tuyên bố đã loại bỏ tất cả các từ ngữ trước đó ám chỉ "những điều chỉnh tiếp theo đối với lãi suất" và loại bỏ bất kỳ hướng dẫn nào về các hành động chính sách ngắn hạn, báo hiệu sự trở lại với phong cách giao tiếp ngắn gọn đặc trưng của cựu Chủ tịch Greenspan.

Bản tuyên bố mô tả tình hình kinh tế cũng phản ánh trọng tâm chính sách của Warsh, ghi nhận "tăng trưởng năng suất mạnh mẽ và đầu tư vốn", đồng thời thừa nhận rằng lạm phát "cao hơn mục tiêu 2% của Ủy ban", và cho rằng một phần nguyên nhân là do "những cú sốc về nguồn cung đã đẩy giá cả tăng cao trong một số lĩnh vực, bao gồm cả năng lượng".

Tại cuộc họp báo sau cuộc gặp, Warsh đã nói rõ rằng việc đưa ra định hướng tương lai là "không phù hợp" với môi trường kinh tế hiện tại. Ông nói: "Tôi không thể cho các bạn biết chúng ta sẽ làm gì tiếp theo. Tin tốt là chúng ta sẽ gặp lại nhau sau sáu tuần nữa."

Biểu đồ dự báo lãi suất cho thấy xu hướng tăng lãi suất: Chín quan chức ủng hộ việc tăng lãi suất trong năm nay, ông Warsh từ chối đưa ra dự báo cá nhân.

Mặc dù quyết định về lãi suất phù hợp với kỳ vọng của thị trường, nhưng các dự báo hàng quý gần đây nhất (biểu đồ chấm) lại phát ra tín hiệu thắt chặt lãi suất mạnh mẽ, trở thành biến số cốt lõi gây ra những biến động mạnh trên thị trường.

Lãi suất trung bình trong biểu đồ chấm điểm là 3,8%, một sự điều chỉnh tăng đáng kể so với mức dự báo 3,4% hồi tháng 3. Trong số 19 quan chức Cục Dự trữ Liên bang, chỉ có 18 người đệ trình dự báo bằng biểu đồ chấm điểm — chính ông Wash đã xác nhận rằng ông không đưa ra bất kỳ dự báo nào, nói rằng "việc cung cấp biểu đồ chấm điểm không giúp ích gì cho việc thực thi chính sách". Trong số 18 quan chức đã đệ trình dự báo:

Một người dự đoán lãi suất sẽ tăng lũy kế 75 điểm cơ bản trong thời gian còn lại của năm 2026.

Năm người dự đoán tổng mức tăng lãi suất sẽ là 50 điểm cơ bản.

Ba người dự đoán tổng mức tăng lãi suất sẽ là 25 điểm cơ bản.

Tám người dự đoán lãi suất sẽ không thay đổi.

Một người dự đoán tổng mức giảm lãi suất sẽ là 25 điểm cơ bản.

Tổng cộng có 9 người ủng hộ việc tăng lãi suất vào năm 2026, 8 người muốn giữ nguyên lãi suất, và chỉ có 1 người kiên quyết muốn giảm lãi suất.

Tại cuộc họp báo, Walsh đã cố gắng giảm nhẹ tầm quan trọng của biểu đồ chấm điểm, nói rằng các dự báo được đệ trình bằng "bút chì có cục tẩy lớn", và nói thêm rằng các nhà hoạch định chính sách "không cảm thấy bị ràng buộc bởi các dự báo biểu đồ chấm điểm của chính họ".

Bản Tóm tắt Dự báo Kinh tế (SEP) đồng thời nâng cao đáng kể dự báo lạm phát. Dự báo lạm phát PCE trung bình cho năm 2026 được điều chỉnh tăng lên 3,6% từ mức 2,7% hồi tháng 3, tiếp tục giảm xuống 2,3% vào năm 2027 và 2,0% vào năm 2028. Lạm phát PCE cốt lõi được dự báo sẽ tăng lên 3,3% vào năm 2026, cao hơn đáng kể so với mức dự báo 2,7% hồi tháng 3. Về tăng trưởng kinh tế, tốc độ tăng trưởng GDP thực trung bình cho năm 2026 được điều chỉnh giảm xuống 2,2% (từ mức 2,4% hồi tháng 3), trong khi tỷ lệ thất nghiệp trung bình được điều chỉnh nhẹ xuống 4,3% (từ mức 4,4% hồi tháng 3).

Phản ứng của thị trường: Cổ phiếu và trái phiếu chịu "cú sốc kép", đồng đô la tăng mạnh, và hợp đồng tương lai lãi suất phản ánh đầy đủ khả năng tăng lãi suất trước cuối năm.

Sự chuyển hướng theo chiều hướng diều hâu trong biểu đồ lãi suất đã ngay lập tức gây ra sự hỗn loạn dữ dội trên thị trường tài chính.

Thị trường chứng khoán: Cổ phiếu Mỹ lao dốc sau khi quyết định được công bố. Chỉ số S&P 500 đóng cửa giảm 1,19%, và chỉ số Nasdaq Composite giảm 1,32%.

Thị trường trái phiếu: Lợi suất trái phiếu kho bạc Mỹ kỳ hạn hai năm tăng vọt 17 điểm cơ bản lên 4,216%, mức cao nhất kể từ tháng 2 năm 2025; lợi suất trái phiếu chuẩn kỳ hạn 10 năm tăng 7 điểm cơ bản lên 4,495%.

Thị trường tiền tệ: Chỉ số đô la Mỹ tăng 0,8% lên 100,38. Các loại tiền tệ khác ngoài đô la Mỹ nhìn chung chịu áp lực giảm giá.

Hợp đồng tương lai lãi suất: Xác suất thị trường về việc Cục Dự trữ Liên bang (Fed) tăng lãi suất trước tháng 10 đã tăng lên 72%, phản ánh đầy đủ kỳ vọng về việc tăng lãi suất 25 điểm cơ bản trước cuối năm.

Giá vàng giao ngay: Giá vàng giao ngay giảm 1,7% xuống còn 4.257,60 USD/ounce vào thứ Năm.

Thomas Simons, nhà kinh tế trưởng của Jefferies tại Mỹ, nhận xét: "Những thay đổi trong tuyên bố chính sách là rất sâu sắc. Số lượng từ đã giảm đáng kể, và một vài điểm hướng dẫn còn lại chỉ ra những rủi ro hai chiều trong định hướng chính sách. Sau cuộc khủng hoảng tài chính toàn cầu, tuyên bố trở nên dài dòng, và giờ đây nó đang quay trở lại phong cách truyền đạt gần giống với thời kỳ Greenspan."

Uto Shinohara, chiến lược gia đầu tư cấp cao tại Mesirow Currency Management, cho biết: “Mặc dù Fed giữ nguyên lãi suất như dự kiến, nhưng việc điều chỉnh biểu đồ dự báo lãi suất theo hướng thắt chặt đã dẫn đến sự tăng giá của cả đồng đô la và lợi suất trái phiếu. Với 12 phiếu thuận, 0 phiếu chống và không có ý kiến phản đối nào theo hướng ôn hòa, kỳ vọng của thị trường về việc Fed tăng lãi suất trước cuối năm đã tăng từ 20 điểm cơ bản trước tuyên bố lên 30 điểm cơ bản sau tuyên bố.”

Michael Pearce, nhà kinh tế trưởng về Mỹ tại Oxford Economics, đã phân tích: "Thông điệp chính từ các thông báo được đơn giản hóa đáng kể của Fed là khoảng một nửa số thành viên hiện dự đoán sẽ có đợt tăng lãi suất trong năm nay, phản ánh những lo ngại dai dẳng về lạm phát. Ủy ban được chia thành hai nhóm: chín nhà hoạch định chính sách dự đoán sẽ có một hoặc nhiều đợt tăng lãi suất trong năm nay, trong khi một số lượng tương tự dự đoán sẽ có đợt cắt giảm lãi suất vào cuối năm 2027."

Chương trình cải cách: Năm lực lượng đặc nhiệm được thành lập, Warsh định hình lại mô hình hoạt động của Cục Dự trữ Liên bang.

Ngoài các quyết định về lãi suất, tại cuộc họp báo, Warsh đã công bố một kế hoạch cải cách sâu rộng – một cuộc xem xét toàn diện về cách thức hoạt động của Cục Dự trữ Liên bang trong một số lĩnh vực chính sách quan trọng.

Walsh sẽ thành lập năm lực lượng đặc nhiệm, mỗi lực lượng chịu trách nhiệm về:

Thông báo của Cục Dự trữ Liên bang – Cải cách cơ chế thể hiện và công bố các tuyên bố chính sách

Bảng cân đối kế toán – Xem xét lộ trình giảm quy mô bảng cân đối kế toán hiện tại và quy mô bảng cân đối kế toán dài hạn.

Nguồn dữ liệu – Khám phá thêm các phương pháp thu thập dữ liệu mở và hệ thống chỉ số thống kê

Năng suất và việc làm: Đánh giá lại tiềm năng tăng trưởng kinh tế và các chỉ số thị trường lao động

Khung chính sách lạm phát – Xem xét lại lộ trình và các công cụ chính sách để đạt được mục tiêu lạm phát 2%

Những lĩnh vực này đều là những điểm chỉ trích chính mà ông Warsh liên tục phải đối mặt kể từ khi rời khỏi Cục Dự trữ Liên bang hơn một thập kỷ trước, phản ánh mong muốn của ông trong việc định hình lại Fed thành một thể chế tinh gọn và ít minh bạch hơn. Trong cuộc họp báo, ông Warsh liên tục nhấn mạnh rằng ông sẽ không đưa ra bất kỳ hướng dẫn nào về tương lai và tránh mọi câu hỏi liên quan đến lộ trình lãi suất trong tương lai. Nhìn chung, thông điệp cốt lõi trong cuộc họp báo đầu tiên của ông Warsh là: giảm bớt hướng dẫn chính sách cho thị trường, giảm thiểu các cam kết trước về lộ trình lãi suất và tập trung hơn vào việc cải cách hệ thống, cơ sở hạ tầng dữ liệu và khung truyền thông của Fed.

Trong bối cảnh các ngân hàng trung ương trên toàn thế giới đồng loạt thắt chặt chính sách tiền tệ, sự chuyển hướng sang lập trường diều hâu của Cục Dự trữ Liên bang Mỹ (Fed) không phải là một sự kiện đơn lẻ. Ngày 16 tháng 6, Ngân hàng Nhật Bản (BOJ) thông báo tăng lãi suất chính sách từ 0,75% lên 1,0%, mức cao nhất trong gần 31 năm. Sau khi Ngân hàng Trung ương châu Âu (ECB) tăng lãi suất vào ngày 11 tháng 6, ngân hàng trung ương Đan Mạch cũng tăng lãi suất thêm 25 điểm cơ bản, và Ngân hàng Dự trữ Úc (RBA) cũng liên tục tăng lãi suất trong giai đoạn này.

Tóm tắt của biên tập viên

Cuộc họp FOMC tháng 6 năm 2026 đánh dấu sự khởi đầu chính thức của "kỷ nguyên Wash" tại Cục Dự trữ Liên bang. Mặc dù việc duy trì lãi suất ở mức 3,50%-3,75% phù hợp với kỳ vọng, biểu đồ chấm điểm cho thấy chín quan chức ủng hộ việc tăng lãi suất trong năm nay, kỳ vọng lạm phát được điều chỉnh tăng đáng kể lên 3,6%, và tuyên bố chính sách được rút gọn hơn 60%, đồng thời tất cả các hướng dẫn chính sách trong tương lai đều bị loại bỏ. Ba tín hiệu này kết hợp lại khẳng định mạnh mẽ một bước ngoặt trong chính sách. Thị trường phản ứng với "cú đánh kép" khi cổ phiếu và trái phiếu giảm mạnh - chỉ số S&P 500 giảm 1,19%, lợi suất trái phiếu kho bạc kỳ hạn hai năm tăng vọt 17 điểm cơ bản lên 4,216%, và hợp đồng tương lai lãi suất đã phản ánh đầy đủ khả năng tăng lãi suất trước cuối năm. Ông Warsh cũng khởi xướng năm cuộc cải cách toàn diện bao gồm truyền thông, bảng cân đối kế toán, nguồn dữ liệu, năng suất và việc làm, và khuôn khổ lạm phát, cho thấy sự định hình lại sâu sắc mô hình hoạt động của Fed. Trong bối cảnh các ngân hàng trung ương toàn cầu đồng loạt thắt chặt chính sách tiền tệ (Ngân hàng Nhật Bản đã nâng lãi suất lên 1,0%, và Ngân hàng Trung ương châu Âu cũng làm theo), phe diều hâu trong Cục Dự trữ Liên bang Mỹ (Fed) đã chiếm ưu thế, và hướng đi chính sách tiếp theo sẽ phụ thuộc rất nhiều vào dữ liệu lạm phát và việc làm sắp tới.

Câu hỏi thường gặp

Câu hỏi 1: Tại sao thị trường lại sụt giảm mạnh dù Cục Dự trữ Liên bang lần này giữ nguyên lãi suất?

Quyết định về lãi suất nhìn chung phù hợp với kỳ vọng của thị trường – dữ liệu hợp đồng tương lai lãi suất trước cuộc họp cho thấy xác suất duy trì mức lãi suất hiện tại là 99,6%. Điều thực sự gây ra phản ứng mạnh mẽ trên thị trường là sự thay đổi theo hướng thắt chặt chính sách tiền tệ: chín quan chức dự báo sẽ tăng lãi suất vào năm 2026, với mức trung bình của biểu đồ dự báo được điều chỉnh tăng đáng kể từ 3,4% lên 3,8%. Mặc dù thị trường trước đó đã dự đoán xác suất tăng lãi suất sẽ cao hơn, nhưng chưa hoàn toàn tính đến khả năng tăng lãi suất trước cuối năm. Sau quyết định này, hợp đồng tương lai lãi suất đã tính đến kỳ vọng tăng lãi suất 25 điểm cơ bản trước cuối năm, và khoảng cách kỳ vọng này đã dẫn đến "cú đánh kép" khiến cả cổ phiếu và trái phiếu đều giảm giá.

Câu hỏi 2: Tại sao Warsh từ chối nộp dự báo lãi suất cá nhân của mình? Biểu đồ chấm điểm còn có giá trị gì không?

Ông Warsh từ lâu đã chỉ trích hệ thống định hướng chính sách tương lai, cho rằng việc cam kết quá mức vào các lộ trình lãi suất trong tương lai sẽ hạn chế tính linh hoạt của chính sách. Tại một cuộc họp báo, ông tuyên bố rằng "việc cung cấp biểu đồ dự báo lãi suất không giúp ích gì cho việc thực thi chính sách", và sử dụng hình ảnh "một cây bút chì có cục tẩy lớn" để nhấn mạnh sự biến động của các dự báo. Mặc dù chính ông Warsh đã rút khỏi việc đệ trình biểu đồ dự báo lãi suất, nhưng các dự báo của 18 quan chức còn lại vẫn có giá trị đáng kể—phản ánh sự phân bố các khuynh hướng chính sách trong FOMC và đóng vai trò là cơ sở quan trọng để thị trường đánh giá hướng đi của chính sách.

Câu hỏi 3: Việc bản tuyên bố chính sách được rút gọn từ hơn 300 từ xuống còn 130 từ có nghĩa là gì?

Bản tuyên bố đã được rút gọn 62%, loại bỏ tất cả các cụm từ về "điều chỉnh lãi suất thêm nữa", đánh dấu sự thay đổi trong phong cách truyền đạt thông tin của Cục Dự trữ Liên bang từ hướng dẫn chi tiết thời cựu Chủ tịch Powell trở lại với cách diễn đạt ngắn gọn thời Greenspan. Ông Warsh tin rằng hướng dẫn về tương lai là "không phù hợp" trong môi trường kinh tế hiện tại và thích sử dụng ngôn ngữ mơ hồ hơn là hướng dẫn rõ ràng, thay đổi cách truyền đạt từ "hướng dẫn kỳ vọng" sang "giải thích rủi ro". Điều này có nghĩa là thị trường sẽ khó nắm bắt được các tín hiệu rõ ràng về lộ trình chính sách từ bản tuyên bố.

Câu hỏi 4: Kế hoạch cải cách của Cục Dự trữ Liên bang sẽ có tác động thực tiễn như thế nào?

Ông Warsh đã công bố thành lập năm nhóm đặc nhiệm, mỗi nhóm chịu trách nhiệm cải cách truyền thông, bảng cân đối kế toán, nguồn dữ liệu, năng suất và việc làm, và khuôn khổ lạm phát. Những cải cách này có thể mang lại những thay đổi như: điều chỉnh lộ trình giảm bảng cân đối kế toán, thay đổi cách thu thập dữ liệu kinh tế, đánh giá lại lộ trình đạt mục tiêu lạm phát, và giảm tần suất và nội dung truyền thông chính sách. Cựu Phó Chủ tịch Cục Dự trữ Liên bang Richard Clarida cho biết thị trường cần vài tuần hoặc thậm chí vài tháng để đánh giá khuôn khổ chính sách và cơ chế truyền thông mới.

Câu hỏi 5: Các ngân hàng trung ương khác trên thế giới cũng đang tăng lãi suất. Điều này sẽ tác động như thế nào đến Cục Dự trữ Liên bang Mỹ (Fed)?

Kể từ tháng 6, Ngân hàng Nhật Bản đã nâng lãi suất lên 1,0% (mức cao nhất trong gần 31 năm), trong khi Ngân hàng Trung ương châu Âu, Ngân hàng Trung ương Đan Mạch và Ngân hàng Dự trữ Úc cũng đã làm theo. Việc thắt chặt chính sách tiền tệ đồng bộ này của các ngân hàng trung ương toàn cầu tạo ra áp lực bên ngoài hỗ trợ cho sự chuyển hướng theo hướng diều hâu của Cục Dự trữ Liên bang Mỹ (Fed) – nếu các ngân hàng trung ương lớn khác tiếp tục nâng lãi suất trong khi Fed vẫn giữ nguyên, điều này có thể làm trầm trọng thêm áp lực lên sự mất giá của đồng đô la và nguy cơ dòng vốn chảy ra ngoài. Các nhà phân tích chỉ ra rằng, với việc Ngân hàng Nhật Bản và Ngân hàng Trung ương châu Âu nâng lãi suất, các thành viên theo đường lối diều hâu trong Ủy ban Thị trường Mở Liên bang (FOMC) đang cảm thấy một số áp lực, đây là một trong những yếu tố thúc đẩy bên ngoài đằng sau sự điều chỉnh theo hướng diều hâu của biểu đồ dự báo lãi suất.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.