แผนภูมิหนึ่งแสดงให้เห็นว่า ดัชนี Baltic Dry Index ลดลงในทุกด้าน และอัตราค่าระวางเรือสำหรับเรือทุกประเภทก็ลดลงตามไปด้วย

2026-06-22 23:43:04

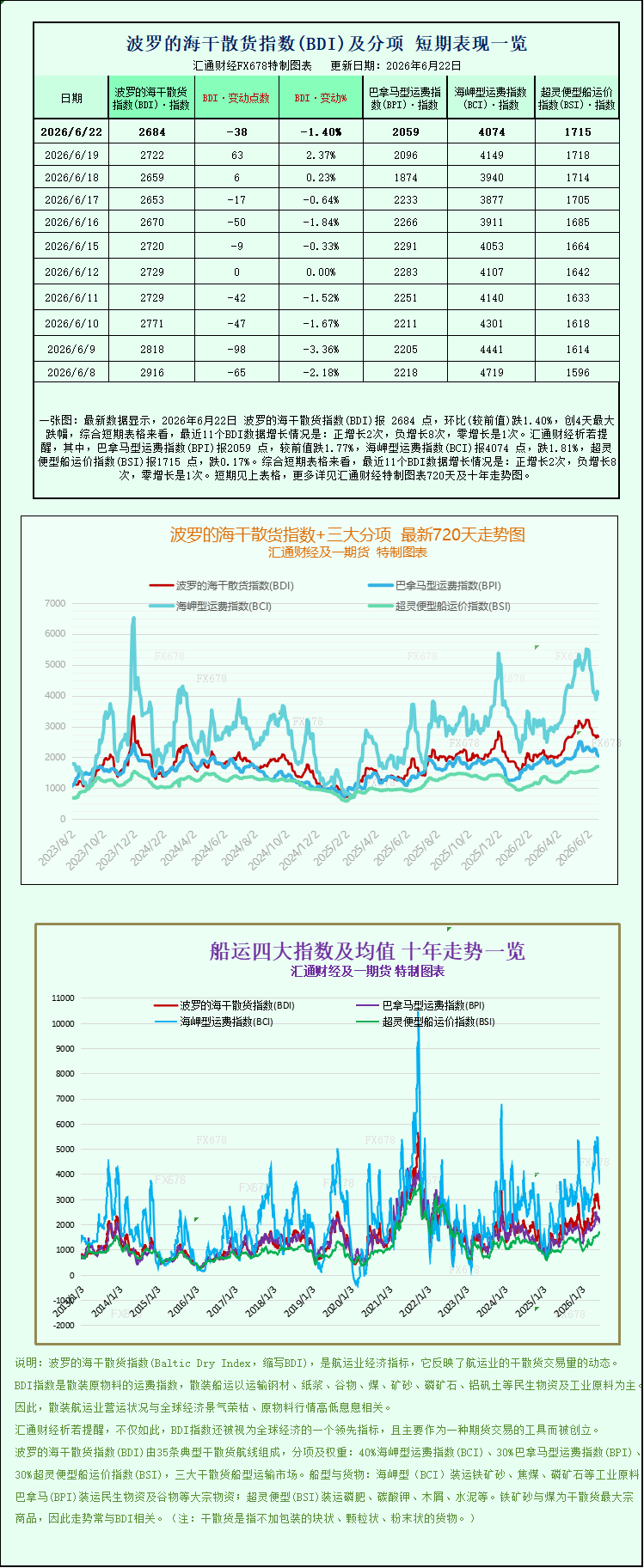

ข้อมูลล่าสุดแสดงให้เห็นว่า ณ วันที่ 22 มิถุนายน 2569 ดัชนี Baltic Dry Index (BDI) อยู่ที่ 2684 จุด ลดลง 1.40% เมื่อเทียบกับช่วงก่อนหน้า ซึ่งเป็นการลดลงมากที่สุดในรอบสี่วัน เมื่อพิจารณาจากกราฟระยะสั้น ข้อมูล BDI 11 จุดล่าสุดแสดงให้เห็นว่า มีการเติบโตเป็นบวกสองครั้ง การเติบโตเป็นลบแปดครั้ง และการเติบโตเป็นศูนย์หนึ่งครั้ง โดยเฉพาะอย่างยิ่ง ดัชนีค่าระวางบรรทุกเรือ Panamax (BPI) อยู่ที่ 2059 จุด ลดลง 1.77% จากช่วงก่อนหน้า ดัชนีค่าระวางบรรทุกเรือ Capesize (BCI) อยู่ที่ 4074 จุด ลดลง 1.81% และดัชนีค่าระวางบรรทุกเรือ Supramax (BSI) อยู่ที่ 1715 จุด ลดลง 0.17% สำหรับกราฟแนวโน้มโดยละเอียด 720 วัน และ 10 ปี ของดัชนี Baltic Dry Index และดัชนีย่อยหลักทั้งสาม โปรดดูที่กราฟที่จัดทำขึ้นเป็นพิเศษ

เมื่อวันที่ 22 มิถุนายน 2569 ข้อมูลตลาดการขนส่งทางทะเลล่าสุดแสดงให้เห็นว่า ดัชนีสินค้าแห้งในทะเลบอลติก (BADI) ซึ่งเป็นตัวชี้วัดหลักของแนวโน้มการขนส่งทางทะเลระหว่างประเทศ ประสบกับการปรับตัวลงอย่างมีนัยสำคัญ เรือบรรทุกสินค้าแห้งทุกประเภท ทั้งขนาดใหญ่ ขนาดกลาง และขนาดเล็ก ต่างได้รับแรงกดดัน โดยทั้งระดับดัชนีและอัตราค่าระวางเฉลี่ยต่อวันลดลง สิ้นสุดการฟื้นตัวของตลาดบางส่วนก่อนหน้านี้ การลดลงของ BADI ในทุกประเภท ซึ่งเป็นตัวชี้วัดสำคัญของการค้าขนส่งสินค้าแห้งทั่วโลก สะท้อนให้เห็นถึงสถานการณ์อุตสาหกรรมในปัจจุบันที่ความต้องการสินค้าแห้งทั่วโลกลดลง และมีการปรับตัวเล็กน้อยในรูปแบบอุปสงค์และอุปทาน ซึ่งส่งสัญญาณสำคัญต่อแนวโน้มตลาดการขนส่งสินค้าแห้งในช่วงครึ่งหลังของปี

ข้อมูลแสดงให้เห็นว่า เมื่อวันที่ 22 มิถุนายน ดัชนี Baltic Dry Index (BDI) ซึ่งติดตามอัตราค่าระวางเรือสำหรับเรือบรรทุกสินค้าแห้งขนาดใหญ่ 3 ประเภท ได้แก่ Capesize, Panamax และ Supramax ลดลงอย่างมากถึง 38 จุด หรือลดลง 1.4% โดยรวม ปิดที่ 2684 จุด ดัชนีแสดงแนวโน้มลดลงอย่างต่อเนื่องตลอดทั้งวัน โดยไม่มีการฟื้นตัวอย่างมีนัยสำคัญ การลดลงนี้ไม่ใช่การปรับโครงสร้างเฉพาะของเรือประเภทใดประเภทหนึ่ง แต่เป็นการลดลงโดยทั่วไปของภาคส่วนทั้งหมด ดัชนีสำหรับเรือทั้งสามประเภทหลักและกำไรจากการดำเนินงานต่างลดลงในระดับที่แตกต่างกัน ซึ่งเป็นการพลิกกลับแนวโน้มการฟื้นตัวก่อนหน้านี้สำหรับเรือบางประเภทอย่างสิ้นเชิง และความเชื่อมั่นของตลาดก็ระมัดระวังมากขึ้น

ในภาคส่วนเรือบรรทุกสินค้าแห้งขนาดใหญ่ เรือประเภท Capesize ยังคงเป็นปัจจัยหลักที่ฉุดรั้งดัชนี โดยแสดงให้เห็นถึงความผันผวนของตลาดที่สำคัญที่สุด ดัชนี Baltic Capesize ลดลง 75 จุด หรือ 1.8% ปิดที่ 4074 จุด ที่น่าสังเกตคือ ดัชนีนี้เพิ่งแตะจุดสูงสุดนับตั้งแต่วันที่ 10 มิถุนายน ในวันทำการก่อนหน้า ซึ่งเน้นย้ำถึงความไม่เสถียรของตลาดเรือบรรทุกสินค้าแห้งขนาดใหญ่ ในแง่ของกำไรจากการดำเนินงานจริง กำไรเฉลี่ยต่อวันของเรือบรรทุกสินค้าแห้งประเภท Capesize ลดลง 684 ดอลลาร์ เหลือ 33,444 ดอลลาร์ต่อวัน

เรือบรรทุกสินค้าแห้งขนาดใหญ่ประเภท Capesize มีระวางบรรทุก 150,000 ตัน โดยส่วนใหญ่ใช้สำหรับการขนส่งวัตถุดิบอุตสาหกรรมจำนวนมาก เช่น แร่เหล็ก ถ่านหินความร้อน และถ่านโค้ก อัตราค่าระวางเรือมีความผันผวนอย่างมากกับห่วงโซ่อุปทานอุตสาหกรรมโลกและราคาสินค้าโภคภัณฑ์ การลดลงอย่างรวดเร็วของกำไรในช่วงที่ผ่านมาส่วนใหญ่เกิดจากการเปลี่ยนแปลงของอุปสงค์และอุปทานในตลาดถ่านหินของจีน เมื่อเร็ว ๆ นี้ ราคาถ่านหินโค้กล่วงหน้าในประเทศลดลงอย่างต่อเนื่อง ความเชื่อมั่นในตลาดอ่อนแอ และการกลับมาผลิตในพื้นที่ผลิตถ่านหินหลักของมณฑลชานซีเร่งตัวขึ้น ส่งผลให้ความคาดหวังของตลาดต่อปริมาณถ่านหินในประเทศเพิ่มขึ้น และความต้องการถ่านหินโค้กนำเข้าในประเทศลดลงอย่างมาก ในขณะเดียวกัน ช่วงเวลาของการนำเข้าถ่านหินอย่างเข้มข้นก่อนหน้านี้ได้สิ้นสุดลง การเติบโตของการนำเข้าชะลอตัวลง และคำสั่งซื้อขนส่งถ่านหินทางทะเลลดลงอย่างมาก ส่งผลโดยตรงต่อความต้องการใช้เรือบรรทุกสินค้าแห้งขนาดใหญ่ลดลง และส่งผลให้ค่าระวางเรือลดลงตามไปด้วย

ตลาดเรือบรรทุกสินค้าแห้งขนาดกลางก็ไม่สามารถรักษาระดับการฟื้นตัวไว้ได้ โดยอัตราค่าระวางเรือ Panamax ลดลงตามไปด้วย สอดคล้องกับการลดลงของอัตราค่าระวางเรือขนาดใหญ่ ดัชนี Panamax ลดลง 37 จุด หรือ 1.8% ปิดที่ 2059 จุด ส่งผลให้รายได้เฉลี่ยต่อวันต่อเรือลดลง 328 ดอลลาร์สหรัฐ เหลือ 18,532 ดอลลาร์สหรัฐต่อวัน เรือ Panamax ซึ่งมีระวางบรรทุกระหว่าง 60,000 ถึง 70,000 ตัน เป็นหัวใจสำคัญของการขนส่งสินค้าเทกองขนาดกลางทั่วโลก เช่น ถ่านหินอุตสาหกรรม ธัญพืช และปัจจัยการผลิตทางการเกษตร เรือเหล่านี้ถูกใช้กันอย่างแพร่หลายในเส้นทางเดินเรือระยะสั้นถึงปานกลางข้ามมหาสมุทรแอตแลนติกและแปซิฟิก โดยมีส่วนแบ่งการตลาดกว้างขวางและมีความต้องการสูง

การลดลงของอัตราค่าระวางเรือประเภทนี้เกิดจากปัจจัยหลักสองประการ ประการแรก ได้รับอิทธิพลจากความอ่อนแอโดยรวมของความต้องการทางอุตสาหกรรมทั่วโลก โดยมีการลดลงเล็กน้อยของอัตราการผลิตในต่างประเทศและการหดตัวของความต้องการขนส่งถ่านหินอุตสาหกรรม ประการที่สอง ตลาดการขนส่งธัญพืชทั่วโลกเข้าสู่ช่วงที่มีเสถียรภาพมากขึ้น โดยมีการชะลอตัวของการส่งออกธัญพืชจากภูมิภาคผู้ผลิตหลัก เช่น อเมริกาเหนือและใต้ และออสเตรเลีย ส่งผลให้คำสั่งซื้อขนส่งธัญพืชเติบโตไม่เพียงพอ ประกอบกับการนำกำลังการขนส่งที่ไม่ได้ใช้งานบางส่วนกลับมาใช้ใหม่หลังจากตลาดฟื้นตัวก่อนหน้านี้ นำไปสู่การเพิ่มขึ้นเล็กน้อยของอุปทานในตลาดและความสมดุลระหว่างอุปทานและอุปสงค์ที่ผ่อนคลายมากขึ้น ในที่สุด สิ่งเหล่านี้ได้ผลักดันให้ค่าระวางเรือ Panamax ลดลงอย่างต่อเนื่อง เมื่อเทียบกับเรือขนาดใหญ่กว่า การลดลงของค่าระวางเรือ Panamax นั้นค่อนข้างปานกลาง แต่แนวโน้มขาลงโดยรวมยืนยันถึงความต้องการที่ลดลงโดยรวมในตลาดการขนส่งสินค้าแห้ง

แม้ว่าการลดลงของตลาดเรือบรรทุกสินค้าแห้งขนาดเล็กจะแคบลงเมื่อเทียบกับขนาดโดยรวม แต่ก็ยังคงมีแนวโน้มอ่อนแออย่างต่อเนื่อง โดยแนวโน้มขาลงได้แพร่กระจายไปทั่วทั้งอุตสาหกรรม ดัชนีเรือ Supramax ลดลงเล็กน้อย 3 จุด หรือ 0.2% ปิดที่ 1715 จุด เรือ Supramax ส่วนใหญ่ใช้ในการขนส่งสินค้าแห้งปริมาณน้อยในระยะสั้น โดยมีเส้นทางที่ยืดหยุ่นกว่าและปรับตัวได้ดีกว่าสำหรับสินค้าหลากหลายประเภท เรือประเภทนี้ได้รับผลกระทบจากความผันผวนในตลาดวัตถุดิบเทกองค่อนข้างน้อย ดังนั้นการลดลงจึงน้อยกว่าเรือขนาดกลางและขนาดใหญ่มาก อย่างไรก็ตาม การลดลงของดัชนีเรือประเภทนี้บ่งชี้ว่าการปรับตัวของตลาดการขนส่งทางทะเลในปัจจุบันครอบคลุมเรือทุกประเภท ขาดแนวโน้มตลาดเชิงโครงสร้าง และความเชื่อมั่นของตลาดโดยรวมยังคงลดลงอย่างต่อเนื่อง

โดยสรุป การอ่อนตัวลงโดยรวมของดัชนี Baltic Dry Index เป็นผลมาจากปัจจัยหลายประการ ได้แก่ ความไม่สมดุลระหว่างอุปสงค์และอุปทานในระยะสั้น ความผันผวนของตลาดสินค้าโภคภัณฑ์ และการปรับตัวของจังหวะการค้าในภูมิภาค ในด้านอุปสงค์ การฟื้นตัวของอุปทานถ่านหินภายในประเทศ ความต้องการนำเข้าที่ลดลง และการอ่อนตัวลงชั่วคราวของความต้องการขนส่งทางทะเลในภาคอุตสาหกรรมและเกษตรกรรมทั่วโลก เป็นสาเหตุหลักที่ทำให้ค่าระวางเรือลดลง ในด้านอุปทาน การฟื้นตัวเล็กน้อยของสภาพการขนส่งทางทะเลก่อนหน้านี้ นำไปสู่การกลับมาดำเนินการขนส่งทางทะเลบางส่วน ส่งผลให้ปริมาณการขนส่งทางทะเลโดยรวมในตลาดลดลงเล็กน้อย และจำกัดศักยภาพในการเพิ่มขึ้นของค่าระวางเรือต่อไป

ในส่วนของแนวโน้มตลาดในอนาคต นักวิเคราะห์อุตสาหกรรมการขนส่งเชื่อว่า ตลาดการขนส่งสินค้าแห้งเทกองน่าจะยังคงอยู่ในรูปแบบที่อ่อนแอและผันผวนในระยะสั้น ปัจจัยสำคัญที่มีอิทธิพลต่อการเคลื่อนไหวของตลาด ได้แก่ อัตราการฟื้นตัวของการผลิตถ่านหินในประเทศ ความคืบหน้าของการฟื้นตัวของการผลิตภาคอุตสาหกรรมทั่วโลก และการเริ่มต้นของฤดูกาลส่งออกธัญพืชสูงสุดในซีกโลกเหนือ หากความต้องการการค้าสินค้าโภคภัณฑ์ทั่วโลกฟื้นตัวอย่างต่อเนื่อง ประกอบกับการมาถึงของฤดูกาลขนส่งสินค้าสูงสุดตามปกติ อัตราค่าระวางเรือคาดว่าจะฟื้นตัว อย่างไรก็ตาม หากความต้องการยังคงอ่อนแอ อัตราค่าระวางเรือในภาคส่วนนี้อาจยังคงอยู่ในระดับต่ำต่อไป โดยรวมแล้ว ตลาดการขนส่งสินค้าแห้งเทกองได้ผ่านพ้นช่วงขาขึ้นก่อนหน้านี้และเข้าสู่ช่วงของการปรับตัว โดยมีความไม่แน่นอนของตลาดเพิ่มมากขึ้น

เมื่อวันที่ 22 มิถุนายน 2569 ข้อมูลตลาดการขนส่งทางทะเลล่าสุดแสดงให้เห็นว่า ดัชนีสินค้าแห้งในทะเลบอลติก (BADI) ซึ่งเป็นตัวชี้วัดหลักของแนวโน้มการขนส่งทางทะเลระหว่างประเทศ ประสบกับการปรับตัวลงอย่างมีนัยสำคัญ เรือบรรทุกสินค้าแห้งทุกประเภท ทั้งขนาดใหญ่ ขนาดกลาง และขนาดเล็ก ต่างได้รับแรงกดดัน โดยทั้งระดับดัชนีและอัตราค่าระวางเฉลี่ยต่อวันลดลง สิ้นสุดการฟื้นตัวของตลาดบางส่วนก่อนหน้านี้ การลดลงของ BADI ในทุกประเภท ซึ่งเป็นตัวชี้วัดสำคัญของการค้าขนส่งสินค้าแห้งทั่วโลก สะท้อนให้เห็นถึงสถานการณ์อุตสาหกรรมในปัจจุบันที่ความต้องการสินค้าแห้งทั่วโลกลดลง และมีการปรับตัวเล็กน้อยในรูปแบบอุปสงค์และอุปทาน ซึ่งส่งสัญญาณสำคัญต่อแนวโน้มตลาดการขนส่งสินค้าแห้งในช่วงครึ่งหลังของปี

ข้อมูลแสดงให้เห็นว่า เมื่อวันที่ 22 มิถุนายน ดัชนี Baltic Dry Index (BDI) ซึ่งติดตามอัตราค่าระวางเรือสำหรับเรือบรรทุกสินค้าแห้งขนาดใหญ่ 3 ประเภท ได้แก่ Capesize, Panamax และ Supramax ลดลงอย่างมากถึง 38 จุด หรือลดลง 1.4% โดยรวม ปิดที่ 2684 จุด ดัชนีแสดงแนวโน้มลดลงอย่างต่อเนื่องตลอดทั้งวัน โดยไม่มีการฟื้นตัวอย่างมีนัยสำคัญ การลดลงนี้ไม่ใช่การปรับโครงสร้างเฉพาะของเรือประเภทใดประเภทหนึ่ง แต่เป็นการลดลงโดยทั่วไปของภาคส่วนทั้งหมด ดัชนีสำหรับเรือทั้งสามประเภทหลักและกำไรจากการดำเนินงานต่างลดลงในระดับที่แตกต่างกัน ซึ่งเป็นการพลิกกลับแนวโน้มการฟื้นตัวก่อนหน้านี้สำหรับเรือบางประเภทอย่างสิ้นเชิง และความเชื่อมั่นของตลาดก็ระมัดระวังมากขึ้น

ในภาคส่วนเรือบรรทุกสินค้าแห้งขนาดใหญ่ เรือประเภท Capesize ยังคงเป็นปัจจัยหลักที่ฉุดรั้งดัชนี โดยแสดงให้เห็นถึงความผันผวนของตลาดที่สำคัญที่สุด ดัชนี Baltic Capesize ลดลง 75 จุด หรือ 1.8% ปิดที่ 4074 จุด ที่น่าสังเกตคือ ดัชนีนี้เพิ่งแตะจุดสูงสุดนับตั้งแต่วันที่ 10 มิถุนายน ในวันทำการก่อนหน้า ซึ่งเน้นย้ำถึงความไม่เสถียรของตลาดเรือบรรทุกสินค้าแห้งขนาดใหญ่ ในแง่ของกำไรจากการดำเนินงานจริง กำไรเฉลี่ยต่อวันของเรือบรรทุกสินค้าแห้งประเภท Capesize ลดลง 684 ดอลลาร์ เหลือ 33,444 ดอลลาร์ต่อวัน

เรือบรรทุกสินค้าแห้งขนาดใหญ่ประเภท Capesize มีระวางบรรทุก 150,000 ตัน โดยส่วนใหญ่ใช้สำหรับการขนส่งวัตถุดิบอุตสาหกรรมจำนวนมาก เช่น แร่เหล็ก ถ่านหินความร้อน และถ่านโค้ก อัตราค่าระวางเรือมีความผันผวนอย่างมากกับห่วงโซ่อุปทานอุตสาหกรรมโลกและราคาสินค้าโภคภัณฑ์ การลดลงอย่างรวดเร็วของกำไรในช่วงที่ผ่านมาส่วนใหญ่เกิดจากการเปลี่ยนแปลงของอุปสงค์และอุปทานในตลาดถ่านหินของจีน เมื่อเร็ว ๆ นี้ ราคาถ่านหินโค้กล่วงหน้าในประเทศลดลงอย่างต่อเนื่อง ความเชื่อมั่นในตลาดอ่อนแอ และการกลับมาผลิตในพื้นที่ผลิตถ่านหินหลักของมณฑลชานซีเร่งตัวขึ้น ส่งผลให้ความคาดหวังของตลาดต่อปริมาณถ่านหินในประเทศเพิ่มขึ้น และความต้องการถ่านหินโค้กนำเข้าในประเทศลดลงอย่างมาก ในขณะเดียวกัน ช่วงเวลาของการนำเข้าถ่านหินอย่างเข้มข้นก่อนหน้านี้ได้สิ้นสุดลง การเติบโตของการนำเข้าชะลอตัวลง และคำสั่งซื้อขนส่งถ่านหินทางทะเลลดลงอย่างมาก ส่งผลโดยตรงต่อความต้องการใช้เรือบรรทุกสินค้าแห้งขนาดใหญ่ลดลง และส่งผลให้ค่าระวางเรือลดลงตามไปด้วย

ตลาดเรือบรรทุกสินค้าแห้งขนาดกลางก็ไม่สามารถรักษาระดับการฟื้นตัวไว้ได้ โดยอัตราค่าระวางเรือ Panamax ลดลงตามไปด้วย สอดคล้องกับการลดลงของอัตราค่าระวางเรือขนาดใหญ่ ดัชนี Panamax ลดลง 37 จุด หรือ 1.8% ปิดที่ 2059 จุด ส่งผลให้รายได้เฉลี่ยต่อวันต่อเรือลดลง 328 ดอลลาร์สหรัฐ เหลือ 18,532 ดอลลาร์สหรัฐต่อวัน เรือ Panamax ซึ่งมีระวางบรรทุกระหว่าง 60,000 ถึง 70,000 ตัน เป็นหัวใจสำคัญของการขนส่งสินค้าเทกองขนาดกลางทั่วโลก เช่น ถ่านหินอุตสาหกรรม ธัญพืช และปัจจัยการผลิตทางการเกษตร เรือเหล่านี้ถูกใช้กันอย่างแพร่หลายในเส้นทางเดินเรือระยะสั้นถึงปานกลางข้ามมหาสมุทรแอตแลนติกและแปซิฟิก โดยมีส่วนแบ่งการตลาดกว้างขวางและมีความต้องการสูง

การลดลงของอัตราค่าระวางเรือประเภทนี้เกิดจากปัจจัยหลักสองประการ ประการแรก ได้รับอิทธิพลจากความอ่อนแอโดยรวมของความต้องการทางอุตสาหกรรมทั่วโลก โดยมีการลดลงเล็กน้อยของอัตราการผลิตในต่างประเทศและการหดตัวของความต้องการขนส่งถ่านหินอุตสาหกรรม ประการที่สอง ตลาดการขนส่งธัญพืชทั่วโลกเข้าสู่ช่วงที่มีเสถียรภาพมากขึ้น โดยมีการชะลอตัวของการส่งออกธัญพืชจากภูมิภาคผู้ผลิตหลัก เช่น อเมริกาเหนือและใต้ และออสเตรเลีย ส่งผลให้คำสั่งซื้อขนส่งธัญพืชเติบโตไม่เพียงพอ ประกอบกับการนำกำลังการขนส่งที่ไม่ได้ใช้งานบางส่วนกลับมาใช้ใหม่หลังจากตลาดฟื้นตัวก่อนหน้านี้ นำไปสู่การเพิ่มขึ้นเล็กน้อยของอุปทานในตลาดและความสมดุลระหว่างอุปทานและอุปสงค์ที่ผ่อนคลายมากขึ้น ในที่สุด สิ่งเหล่านี้ได้ผลักดันให้ค่าระวางเรือ Panamax ลดลงอย่างต่อเนื่อง เมื่อเทียบกับเรือขนาดใหญ่กว่า การลดลงของค่าระวางเรือ Panamax นั้นค่อนข้างปานกลาง แต่แนวโน้มขาลงโดยรวมยืนยันถึงความต้องการที่ลดลงโดยรวมในตลาดการขนส่งสินค้าแห้ง

แม้ว่าการลดลงของตลาดเรือบรรทุกสินค้าแห้งขนาดเล็กจะแคบลงเมื่อเทียบกับขนาดโดยรวม แต่ก็ยังคงมีแนวโน้มอ่อนแออย่างต่อเนื่อง โดยแนวโน้มขาลงได้แพร่กระจายไปทั่วทั้งอุตสาหกรรม ดัชนีเรือ Supramax ลดลงเล็กน้อย 3 จุด หรือ 0.2% ปิดที่ 1715 จุด เรือ Supramax ส่วนใหญ่ใช้ในการขนส่งสินค้าแห้งปริมาณน้อยในระยะสั้น โดยมีเส้นทางที่ยืดหยุ่นกว่าและปรับตัวได้ดีกว่าสำหรับสินค้าหลากหลายประเภท เรือประเภทนี้ได้รับผลกระทบจากความผันผวนในตลาดวัตถุดิบเทกองค่อนข้างน้อย ดังนั้นการลดลงจึงน้อยกว่าเรือขนาดกลางและขนาดใหญ่มาก อย่างไรก็ตาม การลดลงของดัชนีเรือประเภทนี้บ่งชี้ว่าการปรับตัวของตลาดการขนส่งทางทะเลในปัจจุบันครอบคลุมเรือทุกประเภท ขาดแนวโน้มตลาดเชิงโครงสร้าง และความเชื่อมั่นของตลาดโดยรวมยังคงลดลงอย่างต่อเนื่อง

โดยสรุป การอ่อนตัวลงโดยรวมของดัชนี Baltic Dry Index เป็นผลมาจากปัจจัยหลายประการ ได้แก่ ความไม่สมดุลระหว่างอุปสงค์และอุปทานในระยะสั้น ความผันผวนของตลาดสินค้าโภคภัณฑ์ และการปรับตัวของจังหวะการค้าในภูมิภาค ในด้านอุปสงค์ การฟื้นตัวของอุปทานถ่านหินภายในประเทศ ความต้องการนำเข้าที่ลดลง และการอ่อนตัวลงชั่วคราวของความต้องการขนส่งทางทะเลในภาคอุตสาหกรรมและเกษตรกรรมทั่วโลก เป็นสาเหตุหลักที่ทำให้ค่าระวางเรือลดลง ในด้านอุปทาน การฟื้นตัวเล็กน้อยของสภาพการขนส่งทางทะเลก่อนหน้านี้ นำไปสู่การกลับมาดำเนินการขนส่งทางทะเลบางส่วน ส่งผลให้ปริมาณการขนส่งทางทะเลโดยรวมในตลาดลดลงเล็กน้อย และจำกัดศักยภาพในการเพิ่มขึ้นของค่าระวางเรือต่อไป

ในส่วนของแนวโน้มตลาดในอนาคต นักวิเคราะห์อุตสาหกรรมการขนส่งเชื่อว่า ตลาดการขนส่งสินค้าแห้งเทกองน่าจะยังคงอยู่ในรูปแบบที่อ่อนแอและผันผวนในระยะสั้น ปัจจัยสำคัญที่มีอิทธิพลต่อการเคลื่อนไหวของตลาด ได้แก่ อัตราการฟื้นตัวของการผลิตถ่านหินในประเทศ ความคืบหน้าของการฟื้นตัวของการผลิตภาคอุตสาหกรรมทั่วโลก และการเริ่มต้นของฤดูกาลส่งออกธัญพืชสูงสุดในซีกโลกเหนือ หากความต้องการการค้าสินค้าโภคภัณฑ์ทั่วโลกฟื้นตัวอย่างต่อเนื่อง ประกอบกับการมาถึงของฤดูกาลขนส่งสินค้าสูงสุดตามปกติ อัตราค่าระวางเรือคาดว่าจะฟื้นตัว อย่างไรก็ตาม หากความต้องการยังคงอ่อนแอ อัตราค่าระวางเรือในภาคส่วนนี้อาจยังคงอยู่ในระดับต่ำต่อไป โดยรวมแล้ว ตลาดการขนส่งสินค้าแห้งเทกองได้ผ่านพ้นช่วงขาขึ้นก่อนหน้านี้และเข้าสู่ช่วงของการปรับตัว โดยมีความไม่แน่นอนของตลาดเพิ่มมากขึ้น

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง