แผนภูมิแสดงให้เห็นว่าดัชนี Baltic Dry Index ลดลงเล็กน้อย โดยได้รับผลกระทบจากอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize ที่อ่อนตัวลง

2026-07-08 23:40:06

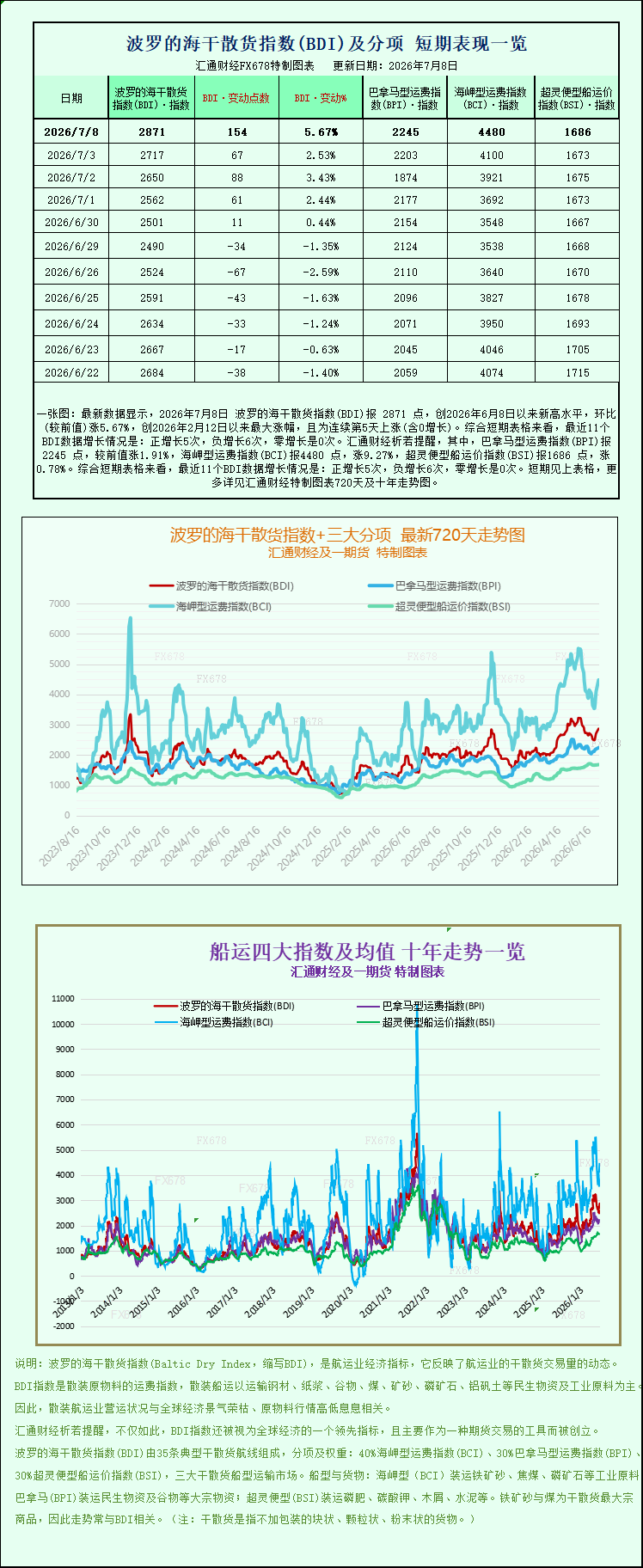

ข้อมูลล่าสุดแสดงให้เห็นว่า ดัชนี Baltic Dry Index (BDI) แตะระดับ 2871 จุด เมื่อวันที่ 8 กรกฎาคม 2026 ซึ่งเป็นระดับสูงสุดใหม่นับตั้งแต่วันที่ 8 มิถุนายน 2026 เพิ่มขึ้น 5.67% เมื่อเทียบกับเดือนก่อนหน้า นับเป็นการเพิ่มขึ้นมากที่สุดนับตั้งแต่วันที่ 12 กุมภาพันธ์ 2026 และเป็นการเพิ่มขึ้นติดต่อกันเป็นวันที่ 5 (รวมถึงวันที่ไม่มีการเพิ่มขึ้น) เมื่อพิจารณาจากกราฟระยะสั้น ข้อมูล BDI 11 จุดล่าสุดแสดงให้เห็นว่า มีการเพิ่มขึ้น 5 ครั้ง ลดลง 6 ครั้ง และไม่มีการเพิ่มขึ้น โดยเฉพาะอย่างยิ่ง ดัชนี Panamax Freight Index (BPI) แตะระดับ 2245 จุด เพิ่มขึ้น 1.91% จากค่าก่อนหน้า ดัชนี Capesize Freight Index (BCI) แตะระดับ 4480 จุด เพิ่มขึ้น 9.27% และดัชนี Supramax Freight Index (BSI) แตะระดับ 1686 จุด เพิ่มขึ้น 0.78% สำหรับแผนภูมิแนวโน้มโดยละเอียด 720 วันและ 10 ปีของดัชนี Baltic Dry Index และดัชนีย่อยหลักทั้งสาม โปรดดูแผนภูมิที่จัดทำขึ้นเป็นพิเศษ

ตลาดซื้อขายสินค้าโภคภัณฑ์บอลติกได้เผยแพร่ข้อมูลค่าระวางเรือขนส่งสินค้าแห้งล่าสุด ซึ่งแสดงให้เห็นถึงการลดลงเล็กน้อยของดัชนีการขนส่งสินค้าแห้งหลักทั่วโลก เผยให้เห็นถึงความแตกต่างเชิงโครงสร้างที่สำคัญในตลาด การลดลงนี้เกิดจากอัตราค่าระวางเรือ Capesize ที่อ่อนตัวลงเป็นหลัก ในขณะที่อัตราค่าระวางเรือ Panamax และ Supramax กลับสวนทางและปรับตัวสูงขึ้น ในขณะเดียวกัน ราคาสัญญาซื้อขายล่วงหน้าแร่เหล็กก็ฟื้นตัวขึ้น แสดงให้เห็นถึงความแตกต่างที่ชัดเจนระหว่างตลาดการขนส่งและราคาสินค้าโภคภัณฑ์

ดัชนี Baltic Dry Index (BADI) เป็นตัวชี้วัดหลักของตลาดขนส่งสินค้าแห้งเทกองทั่วโลก สะท้อนอัตราค่าระวางเรือสำหรับเรือขนาด Capesize, Panamax และ Supramax อย่างครอบคลุม และสะท้อนโดยตรงถึงความเจริญรุ่งเรืองของการขนส่งสินค้าทางทะเลสำหรับสินค้าเทกอง เช่น แร่เหล็ก ถ่านหิน และธัญพืช ข้อมูลประจำวันแสดงให้เห็นว่าดัชนี Baltic Dry Index ลดลง 4 จุด หรือ 0.1% ปิดที่ 2871 จุด แม้ว่าการลดลงโดยรวมจะไม่มากนัก แต่ก็พบความแตกต่างอย่างมีนัยสำคัญในสภาวะตลาดระหว่างเรือแต่ละประเภท

เนื่องจากเรือประเภท Capesize เป็นประเภทเรือที่มีน้ำหนักมากที่สุดในดัชนี ตลาดเรือ Capesize จึงทำผลงานได้ไม่ดี ส่งผลให้ตลาดโดยรวมตกต่ำลงอย่างมาก ในวันนั้น ดัชนีเรือ Capesize (BACI) ลดลง 34 จุด หรือ 0.8% เหลือ 4480 จุด รายได้เฉลี่ยต่อวันของเรือ Capesize มาตรฐานขนาด 150,000 ตัน ซึ่งส่วนใหญ่ใช้ในการขนส่งแร่เหล็กและถ่านหิน ลดลง 310 ดอลลาร์สหรัฐ เหลือ 37,130 ดอลลาร์สหรัฐ และกำไรระยะสั้นของเจ้าของเรือขนาดใหญ่ยังคงอยู่ภายใต้แรงกดดัน

การอ่อนตัวลงของอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize เกิดจากสถานการณ์อุปสงค์และอุปทานระยะสั้นที่ไม่สมดุล เรือประเภทนี้มีความเชื่อมโยงอย่างมากกับห่วงโซ่อุตสาหกรรมเหล็กของจีน โดยความต้องการของตลาดภายในประเทศส่งผลโดยตรงต่อปริมาณการขนส่งทางทะเล ปัจจุบัน จีนอยู่ในช่วงนอกฤดูกาลก่อสร้าง และอุณหภูมิสูงและฝนตกหนักกำลังกดดันความต้องการเหล็กจากผู้ใช้ปลายทาง โรงงานเหล็กมีสินค้าคงคลังสูงและกำไรจากการผลิตลดลง ทำให้ต้องควบคุมการทำงานของเตาหลอมอย่างเข้มงวดและใช้รูปแบบการจัดซื้อแบบทันเวลาพอดี (just-in-time) สำหรับแร่เหล็กจากออสเตรเลียและบราซิล ส่งผลให้การขนส่งแร่เหล็กทางทะเลระยะไกลลดลงอย่างมาก ในขณะเดียวกัน เหมืองแร่ขนาดใหญ่ในต่างประเทศกำลังเข้าสู่รอบการบำรุงรักษาอุปกรณ์ ทำให้การขนส่งแร่เหล็กลดลงชั่วคราว ซึ่งยิ่งทำให้ปริมาณสินค้าสำหรับเรือบรรทุกสินค้าขนาด Capesize ลดลง เมื่อรวมกับการส่งมอบเรือใหม่จำนวนมากและการกลับมาของกำลังการผลิตที่ไม่ได้ใช้งาน ทำให้ปริมาณสินค้าในระยะสั้นมีมาก ส่งผลให้อัตราค่าระวางเรือขนาดใหญ่ลดลงอย่างต่อเนื่อง

เป็นที่น่าสังเกตว่า ในขณะที่ตลาดการขนส่งทางเรืออ่อนแอ แต่ราคาสัญญาซื้อขายล่วงหน้าแร่เหล็กกลับสวนทางและปรับตัวสูงขึ้นในวันเดียวกัน การเพิ่มขึ้นของราคาครั้งนี้ส่วนใหญ่เกิดจากความต้องการคลังสินค้าภายในประเทศที่ดีขึ้นและการฟื้นตัวเล็กน้อยของการขายอสังหาริมทรัพย์ ความคาดหวังของตลาดเกี่ยวกับการฟื้นตัวของตลาดอสังหาริมทรัพย์ในช่วงครึ่งหลังของปีและการเติมสต็อกอย่างเข้มข้นของโรงงานเหล็กกำลังเพิ่มสูงขึ้น ซึ่งผลักดันให้ราคาสัญญาซื้อขายล่วงหน้าแร่เหล็กสูงขึ้น อย่างไรก็ตาม ปัจจัยเชิงบวกในระยะยาวเหล่านี้ยังไม่ปรากฏให้เห็น และความต้องการในตลาดปัจจุบันในระยะสั้นยังคงอ่อนแอ ส่งผลให้ราคาสัญญาซื้อขายล่วงหน้าที่เพิ่มขึ้นแตกต่างจากราคาการขนส่งทางเรือที่อ่อนตัวลง

ตรงกันข้ามกับตลาดเรือขนาดใหญ่ที่ซบเซา ตลาดเรือบรรทุกสินค้าเทกองขนาดเล็กและขนาดกลางกลับมีผลการดำเนินงานที่แข็งแกร่ง ช่วยชดเชยแรงกดดันขาลงของตลาดโดยรวมได้อย่างมีประสิทธิภาพ ดัชนี Panamax (BPNI) เพิ่มขึ้น 15 จุด หรือ 0.7% เป็น 2245 จุดในวันนั้น รายได้เฉลี่ยต่อวันของเรือประเภทนี้ ซึ่งส่วนใหญ่ใช้ในการขนส่งถ่านหินและธัญพืชระยะสั้นและระยะกลาง เพิ่มขึ้น 140 ดอลลาร์สหรัฐ เป็น 20,209 ดอลลาร์สหรัฐ ผลการดำเนินงานของตลาดที่แข็งแกร่งนี้ส่วนใหญ่เกิดจากช่วงฤดูกาลสูงสุดของการค้าธัญพืชทั่วโลก คำสั่งซื้อส่งออกธัญพืชจำนวนมากจากอเมริกาเหนือและใต้ และทะเลดำ ควบคู่ไปกับความต้องการถ่านหินที่คงที่สำหรับการผลิตไฟฟ้าพลังความร้อนในช่วงฤดูร้อนในเอเชียตะวันออกเฉียงใต้และเอเชียใต้ ส่งผลให้มีสินค้าสำหรับการขนส่งระยะสั้นและระยะกลางอย่างต่อเนื่อง สนับสนุนให้ค่าระวางเรือเพิ่มขึ้นอย่างสม่ำเสมอ

เรือบรรทุกสินค้าขนาดซูพราแม็กซ์ยังคงมีแนวโน้มขาขึ้น โดยดัชนี (BSIS) เพิ่มขึ้น 10 จุด หรือ 0.6% เป็น 1686 จุด เรือเหล่านี้มีความยืดหยุ่นสูงและเหมาะสมสำหรับการขนส่งสินค้าเทกองปริมาณน้อย เช่น บอกไซต์ วัสดุก่อสร้าง และปุ๋ย และได้รับผลกระทบน้อยจากช่วงนอกฤดูกาลในห่วงโซ่อุตสาหกรรมเหล็ก ปัจจุบัน การค้าข้ามภูมิภาคทั่วโลกในสินค้าอุตสาหกรรมปริมาณน้อยมีเสถียรภาพ และโครงการโครงสร้างพื้นฐานในเอเชียตะวันออกเฉียงใต้ยังคงกระตุ้นความต้องการขนส่งสินค้า ส่งผลให้ค่าระวางรถบรรทุกขนาดเล็กฟื้นตัวอย่างต่อเนื่อง

โดยรวมแล้ว ตลาดขนส่งสินค้าแห้งเทกองในปัจจุบันขาดแนวโน้มวัฏจักรที่เป็นเอกภาพ และแสดงให้เห็นถึงความแตกต่างเชิงโครงสร้างที่ชัดเจน: เรือขนาดใหญ่ ซึ่งพึ่งพาวัตถุดิบอุตสาหกรรมเป็นอย่างมาก กำลังอ่อนตัวลงเนื่องจากภาวะเศรษฐกิจตกต่ำในช่วงนอกฤดูกาล ในขณะที่เรือขนาดเล็กและขนาดกลาง ซึ่งพึ่งพาธัญพืชและการค้าในระดับภูมิภาค ยังคงรักษาระดับตลาดที่แข็งแกร่งไว้ได้ นักวิเคราะห์ในอุตสาหกรรมระบุว่า อัตราค่าระวางเรือ Capesize อาจยังคงผันผวนและอ่อนแอในระยะสั้น เนื่องจากภาวะขาดแคลนค่าระวางเรือในช่วงนอกฤดูกาลไม่น่าจะได้รับการชดเชยอย่างรวดเร็ว อย่างไรก็ตาม ด้วยการเสร็จสิ้นการบำรุงรักษาเหมืองในต่างประเทศและการฟื้นตัวของความต้องการปลายน้ำภายในประเทศในไตรมาสที่สาม อัตราค่าระวางเรือขนาดใหญ่มีโอกาสฟื้นตัว ในขณะเดียวกัน เรือขนาดเล็กและขนาดกลางมีสินค้าสนับสนุนอย่างเพียงพอ และความเจริญรุ่งเรืองในระดับสูงของพวกเขาน่าจะดำเนินต่อไป

จากมุมมองของห่วงโซ่อุปทาน การลดลงของอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize ในระยะสั้น อาจช่วยลดต้นทุนด้านโลจิสติกส์ของการนำเข้าแร่เหล็กสำหรับโรงงานเหล็กในประเทศได้เล็กน้อย ซึ่งจะช่วยชดเชยแรงกดดันจากราคาวัตถุดิบที่สูงขึ้น สำหรับบริษัทขนส่งสินค้า ความแตกต่างของโครงสร้างกองเรือจะนำไปสู่ความแตกต่างของกำไร บริษัทที่ลงทุนอย่างหนักในเรือบรรทุกสินค้าขนาดใหญ่จะเผชิญกับแรงกดดันด้านกำไรในระยะสั้น ในขณะที่บริษัทที่เน้นเรือขนาดเล็กและขนาดกลางจะมีเสถียรภาพในการดำเนินงานมากกว่า ในอนาคต จุดสนใจหลักของตลาดจะอยู่ที่ตัวชี้วัดสำคัญสามประการ ได้แก่ อัตราการเติมสต็อกของโรงงานเหล็กในประเทศ การขนส่งแร่จากต่างประเทศ และสถานการณ์การส่งออกธัญพืชทั่วโลก

ตลาดซื้อขายสินค้าโภคภัณฑ์บอลติกได้เผยแพร่ข้อมูลค่าระวางเรือขนส่งสินค้าแห้งล่าสุด ซึ่งแสดงให้เห็นถึงการลดลงเล็กน้อยของดัชนีการขนส่งสินค้าแห้งหลักทั่วโลก เผยให้เห็นถึงความแตกต่างเชิงโครงสร้างที่สำคัญในตลาด การลดลงนี้เกิดจากอัตราค่าระวางเรือ Capesize ที่อ่อนตัวลงเป็นหลัก ในขณะที่อัตราค่าระวางเรือ Panamax และ Supramax กลับสวนทางและปรับตัวสูงขึ้น ในขณะเดียวกัน ราคาสัญญาซื้อขายล่วงหน้าแร่เหล็กก็ฟื้นตัวขึ้น แสดงให้เห็นถึงความแตกต่างที่ชัดเจนระหว่างตลาดการขนส่งและราคาสินค้าโภคภัณฑ์

ดัชนี Baltic Dry Index (BADI) เป็นตัวชี้วัดหลักของตลาดขนส่งสินค้าแห้งเทกองทั่วโลก สะท้อนอัตราค่าระวางเรือสำหรับเรือขนาด Capesize, Panamax และ Supramax อย่างครอบคลุม และสะท้อนโดยตรงถึงความเจริญรุ่งเรืองของการขนส่งสินค้าทางทะเลสำหรับสินค้าเทกอง เช่น แร่เหล็ก ถ่านหิน และธัญพืช ข้อมูลประจำวันแสดงให้เห็นว่าดัชนี Baltic Dry Index ลดลง 4 จุด หรือ 0.1% ปิดที่ 2871 จุด แม้ว่าการลดลงโดยรวมจะไม่มากนัก แต่ก็พบความแตกต่างอย่างมีนัยสำคัญในสภาวะตลาดระหว่างเรือแต่ละประเภท

เนื่องจากเรือประเภท Capesize เป็นประเภทเรือที่มีน้ำหนักมากที่สุดในดัชนี ตลาดเรือ Capesize จึงทำผลงานได้ไม่ดี ส่งผลให้ตลาดโดยรวมตกต่ำลงอย่างมาก ในวันนั้น ดัชนีเรือ Capesize (BACI) ลดลง 34 จุด หรือ 0.8% เหลือ 4480 จุด รายได้เฉลี่ยต่อวันของเรือ Capesize มาตรฐานขนาด 150,000 ตัน ซึ่งส่วนใหญ่ใช้ในการขนส่งแร่เหล็กและถ่านหิน ลดลง 310 ดอลลาร์สหรัฐ เหลือ 37,130 ดอลลาร์สหรัฐ และกำไรระยะสั้นของเจ้าของเรือขนาดใหญ่ยังคงอยู่ภายใต้แรงกดดัน

การอ่อนตัวลงของอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize เกิดจากสถานการณ์อุปสงค์และอุปทานระยะสั้นที่ไม่สมดุล เรือประเภทนี้มีความเชื่อมโยงอย่างมากกับห่วงโซ่อุตสาหกรรมเหล็กของจีน โดยความต้องการของตลาดภายในประเทศส่งผลโดยตรงต่อปริมาณการขนส่งทางทะเล ปัจจุบัน จีนอยู่ในช่วงนอกฤดูกาลก่อสร้าง และอุณหภูมิสูงและฝนตกหนักกำลังกดดันความต้องการเหล็กจากผู้ใช้ปลายทาง โรงงานเหล็กมีสินค้าคงคลังสูงและกำไรจากการผลิตลดลง ทำให้ต้องควบคุมการทำงานของเตาหลอมอย่างเข้มงวดและใช้รูปแบบการจัดซื้อแบบทันเวลาพอดี (just-in-time) สำหรับแร่เหล็กจากออสเตรเลียและบราซิล ส่งผลให้การขนส่งแร่เหล็กทางทะเลระยะไกลลดลงอย่างมาก ในขณะเดียวกัน เหมืองแร่ขนาดใหญ่ในต่างประเทศกำลังเข้าสู่รอบการบำรุงรักษาอุปกรณ์ ทำให้การขนส่งแร่เหล็กลดลงชั่วคราว ซึ่งยิ่งทำให้ปริมาณสินค้าสำหรับเรือบรรทุกสินค้าขนาด Capesize ลดลง เมื่อรวมกับการส่งมอบเรือใหม่จำนวนมากและการกลับมาของกำลังการผลิตที่ไม่ได้ใช้งาน ทำให้ปริมาณสินค้าในระยะสั้นมีมาก ส่งผลให้อัตราค่าระวางเรือขนาดใหญ่ลดลงอย่างต่อเนื่อง

เป็นที่น่าสังเกตว่า ในขณะที่ตลาดการขนส่งทางเรืออ่อนแอ แต่ราคาสัญญาซื้อขายล่วงหน้าแร่เหล็กกลับสวนทางและปรับตัวสูงขึ้นในวันเดียวกัน การเพิ่มขึ้นของราคาครั้งนี้ส่วนใหญ่เกิดจากความต้องการคลังสินค้าภายในประเทศที่ดีขึ้นและการฟื้นตัวเล็กน้อยของการขายอสังหาริมทรัพย์ ความคาดหวังของตลาดเกี่ยวกับการฟื้นตัวของตลาดอสังหาริมทรัพย์ในช่วงครึ่งหลังของปีและการเติมสต็อกอย่างเข้มข้นของโรงงานเหล็กกำลังเพิ่มสูงขึ้น ซึ่งผลักดันให้ราคาสัญญาซื้อขายล่วงหน้าแร่เหล็กสูงขึ้น อย่างไรก็ตาม ปัจจัยเชิงบวกในระยะยาวเหล่านี้ยังไม่ปรากฏให้เห็น และความต้องการในตลาดปัจจุบันในระยะสั้นยังคงอ่อนแอ ส่งผลให้ราคาสัญญาซื้อขายล่วงหน้าที่เพิ่มขึ้นแตกต่างจากราคาการขนส่งทางเรือที่อ่อนตัวลง

ตรงกันข้ามกับตลาดเรือขนาดใหญ่ที่ซบเซา ตลาดเรือบรรทุกสินค้าเทกองขนาดเล็กและขนาดกลางกลับมีผลการดำเนินงานที่แข็งแกร่ง ช่วยชดเชยแรงกดดันขาลงของตลาดโดยรวมได้อย่างมีประสิทธิภาพ ดัชนี Panamax (BPNI) เพิ่มขึ้น 15 จุด หรือ 0.7% เป็น 2245 จุดในวันนั้น รายได้เฉลี่ยต่อวันของเรือประเภทนี้ ซึ่งส่วนใหญ่ใช้ในการขนส่งถ่านหินและธัญพืชระยะสั้นและระยะกลาง เพิ่มขึ้น 140 ดอลลาร์สหรัฐ เป็น 20,209 ดอลลาร์สหรัฐ ผลการดำเนินงานของตลาดที่แข็งแกร่งนี้ส่วนใหญ่เกิดจากช่วงฤดูกาลสูงสุดของการค้าธัญพืชทั่วโลก คำสั่งซื้อส่งออกธัญพืชจำนวนมากจากอเมริกาเหนือและใต้ และทะเลดำ ควบคู่ไปกับความต้องการถ่านหินที่คงที่สำหรับการผลิตไฟฟ้าพลังความร้อนในช่วงฤดูร้อนในเอเชียตะวันออกเฉียงใต้และเอเชียใต้ ส่งผลให้มีสินค้าสำหรับการขนส่งระยะสั้นและระยะกลางอย่างต่อเนื่อง สนับสนุนให้ค่าระวางเรือเพิ่มขึ้นอย่างสม่ำเสมอ

เรือบรรทุกสินค้าขนาดซูพราแม็กซ์ยังคงมีแนวโน้มขาขึ้น โดยดัชนี (BSIS) เพิ่มขึ้น 10 จุด หรือ 0.6% เป็น 1686 จุด เรือเหล่านี้มีความยืดหยุ่นสูงและเหมาะสมสำหรับการขนส่งสินค้าเทกองปริมาณน้อย เช่น บอกไซต์ วัสดุก่อสร้าง และปุ๋ย และได้รับผลกระทบน้อยจากช่วงนอกฤดูกาลในห่วงโซ่อุตสาหกรรมเหล็ก ปัจจุบัน การค้าข้ามภูมิภาคทั่วโลกในสินค้าอุตสาหกรรมปริมาณน้อยมีเสถียรภาพ และโครงการโครงสร้างพื้นฐานในเอเชียตะวันออกเฉียงใต้ยังคงกระตุ้นความต้องการขนส่งสินค้า ส่งผลให้ค่าระวางรถบรรทุกขนาดเล็กฟื้นตัวอย่างต่อเนื่อง

โดยรวมแล้ว ตลาดขนส่งสินค้าแห้งเทกองในปัจจุบันขาดแนวโน้มวัฏจักรที่เป็นเอกภาพ และแสดงให้เห็นถึงความแตกต่างเชิงโครงสร้างที่ชัดเจน: เรือขนาดใหญ่ ซึ่งพึ่งพาวัตถุดิบอุตสาหกรรมเป็นอย่างมาก กำลังอ่อนตัวลงเนื่องจากภาวะเศรษฐกิจตกต่ำในช่วงนอกฤดูกาล ในขณะที่เรือขนาดเล็กและขนาดกลาง ซึ่งพึ่งพาธัญพืชและการค้าในระดับภูมิภาค ยังคงรักษาระดับตลาดที่แข็งแกร่งไว้ได้ นักวิเคราะห์ในอุตสาหกรรมระบุว่า อัตราค่าระวางเรือ Capesize อาจยังคงผันผวนและอ่อนแอในระยะสั้น เนื่องจากภาวะขาดแคลนค่าระวางเรือในช่วงนอกฤดูกาลไม่น่าจะได้รับการชดเชยอย่างรวดเร็ว อย่างไรก็ตาม ด้วยการเสร็จสิ้นการบำรุงรักษาเหมืองในต่างประเทศและการฟื้นตัวของความต้องการปลายน้ำภายในประเทศในไตรมาสที่สาม อัตราค่าระวางเรือขนาดใหญ่มีโอกาสฟื้นตัว ในขณะเดียวกัน เรือขนาดเล็กและขนาดกลางมีสินค้าสนับสนุนอย่างเพียงพอ และความเจริญรุ่งเรืองในระดับสูงของพวกเขาน่าจะดำเนินต่อไป

จากมุมมองของห่วงโซ่อุปทาน การลดลงของอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize ในระยะสั้น อาจช่วยลดต้นทุนด้านโลจิสติกส์ของการนำเข้าแร่เหล็กสำหรับโรงงานเหล็กในประเทศได้เล็กน้อย ซึ่งจะช่วยชดเชยแรงกดดันจากราคาวัตถุดิบที่สูงขึ้น สำหรับบริษัทขนส่งสินค้า ความแตกต่างของโครงสร้างกองเรือจะนำไปสู่ความแตกต่างของกำไร บริษัทที่ลงทุนอย่างหนักในเรือบรรทุกสินค้าขนาดใหญ่จะเผชิญกับแรงกดดันด้านกำไรในระยะสั้น ในขณะที่บริษัทที่เน้นเรือขนาดเล็กและขนาดกลางจะมีเสถียรภาพในการดำเนินงานมากกว่า ในอนาคต จุดสนใจหลักของตลาดจะอยู่ที่ตัวชี้วัดสำคัญสามประการ ได้แก่ อัตราการเติมสต็อกของโรงงานเหล็กในประเทศ การขนส่งแร่จากต่างประเทศ และสถานการณ์การส่งออกธัญพืชทั่วโลก

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง