Việc điều chỉnh giảm mạnh dữ liệu việc làm đã làm dấy lên kỳ vọng về việc cắt giảm lãi suất vào tháng 9, khi thị trường tập trung vào dữ liệu CPI của Hoa Kỳ.

2025-08-11 15:15:27

Sau khi Cục Dự trữ Liên bang công bố kết quả cuộc họp lãi suất tháng 7, các nhà đầu tư đã phải đối mặt với một bối cảnh thị trường khá đặc biệt. Với việc công bố dữ liệu việc làm tháng 7, bối cảnh thị trường lao động hiện tại đã thay đổi đáng kể so với tình hình trước khi dữ liệu được công bố lúc 8:30 sáng giờ địa phương ngày 1 tháng 8, với dữ liệu mới nhất cho thấy tăng trưởng việc làm trong ba tháng qua yếu hơn nhiều so với dự kiến ban đầu.

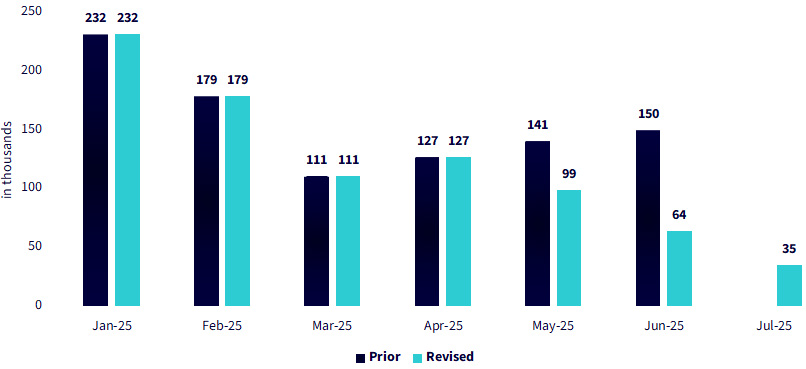

Vào tháng 7, bảng lương phi nông nghiệp tăng 73.000, thấp hơn đáng kể so với kỳ vọng của thị trường là 104.000; dữ liệu của hai tháng đầu tiên đã được điều chỉnh giảm tổng cộng 258.000, đây là mức điều chỉnh giảm lớn nhất kể từ năm 1979 (không liên quan đến dịch bệnh); bị ảnh hưởng bởi điều này, tốc độ tăng trưởng việc làm trung bình động ba tháng đã giảm mạnh xuống chỉ còn +35.000.

(Trung bình động ba tháng của bảng lương phi nông nghiệp Hoa Kỳ, nguồn dữ liệu: Cục Thống kê Lao động)

Tỷ lệ thất nghiệp, trọng tâm chính của Powell, tăng nhẹ 0,1 điểm phần trăm lên mức vẫn thấp là 4,2%, phù hợp với kỳ vọng.

Mặc dù sẽ có báo cáo việc làm và hai vòng dữ liệu lạm phát được công bố trước cuộc họp FOMC vào tháng 9, báo cáo này đã thay đổi cơ sở thị trường lao động để Powell xây dựng chính sách.

Hội nghị chuyên đề thường niên tại Jackson Hole vào cuối tháng này (diễn ra từ ngày 21 đến 23 tháng 8) sẽ là cơ hội quan trọng để Powell điều chỉnh định hướng tương lai của mình.

Chỉ dựa trên dữ liệu bảng lương phi nông nghiệp, việc cắt giảm lãi suất tháng 9 đã là một lựa chọn chính sách. Nếu các báo cáo lạm phát tiếp theo cho thấy tác động lan tỏa sâu hơn từ thuế quan, điều này sẽ tạo ra một tình thế tiến thoái lưỡng nan về chính sách: "việc làm yếu và lạm phát cao".

Sau khi dữ liệu bảng lương phi nông nghiệp được công bố, lợi suất trái phiếu kỳ hạn 2 năm và 10 năm lần lượt giảm hơn 20 điểm cơ bản và 10 điểm cơ bản, phản ánh việc thị trường định giá lại kỳ vọng chính sách sau cuộc họp FOMC mang tính diều hâu vào tuần trước. Lợi suất trái phiếu kho bạc Hoa Kỳ đã phục hồi vào tuần trước, nhưng vẫn còn lâu mới phục hồi được mức giảm của ngày 1 tháng 8.

Liệu lợi suất trái phiếu kho bạc Hoa Kỳ có thể tiếp tục tăng (đặc biệt là trái phiếu kỳ hạn 10 năm) hay không sẽ phụ thuộc vào dữ liệu lạm phát quan trọng như CPI vào ngày 12 tháng 8.

Thị trường nhìn chung kỳ vọng CPI chung tại Hoa Kỳ sẽ tăng 0,2% so với tháng trước và 2,8% so với cùng kỳ năm trước, còn CPI cốt lõi sẽ tăng 0,3% so với tháng trước và 3,0% so với cùng kỳ năm trước.

Các nhà kinh tế của Goldman Sachs dự đoán:

CPI cốt lõi dự kiến sẽ tăng 0,33% so với tháng trước trong tháng 7 (dự báo đồng thuận: +0,3%), tương ứng với mức tăng 3,08% so với cùng kỳ năm trước (dự báo đồng thuận: +3,0%). CPI chung dự kiến sẽ tăng 0,27% so với tháng trước (dự báo đồng thuận: +0,2%), do giá thực phẩm tăng (+0,3%) và bị kìm hãm bởi giá năng lượng giảm (-0,6%). Dự báo của chúng tôi phù hợp với kỳ vọng PCE cốt lõi sẽ tăng 0,31% trong tháng 7.

Trong những tháng tới, chúng tôi dự kiến thuế quan sẽ tiếp tục đẩy lạm phát hàng tháng lên cao, với CPI cốt lõi dự kiến tăng từ 0,3% đến 0,4% mỗi tháng. Bên cạnh tác động của thuế quan, chúng tôi dự kiến lạm phát cơ bản sẽ tiếp tục giảm trong năm nay, phản ánh sự suy yếu của đóng góp từ giá thuê nhà và thị trường lao động.

Ngân hàng Bank of America dự đoán:

Chúng tôi dự báo CPI chung sẽ tăng 0,24% so với tháng trước và CPI cốt lõi sẽ tăng 0,31% so với tháng trước trong tháng 7. Nếu dự báo của chúng tôi đúng, mức tăng CPI cốt lõi so với cùng kỳ năm trước sẽ tăng từ 2,9% lên 3,1%. Các yếu tố chính bao gồm giá hàng hóa tăng do thuế quan và lạm phát dịch vụ cốt lõi do giá vé máy bay.

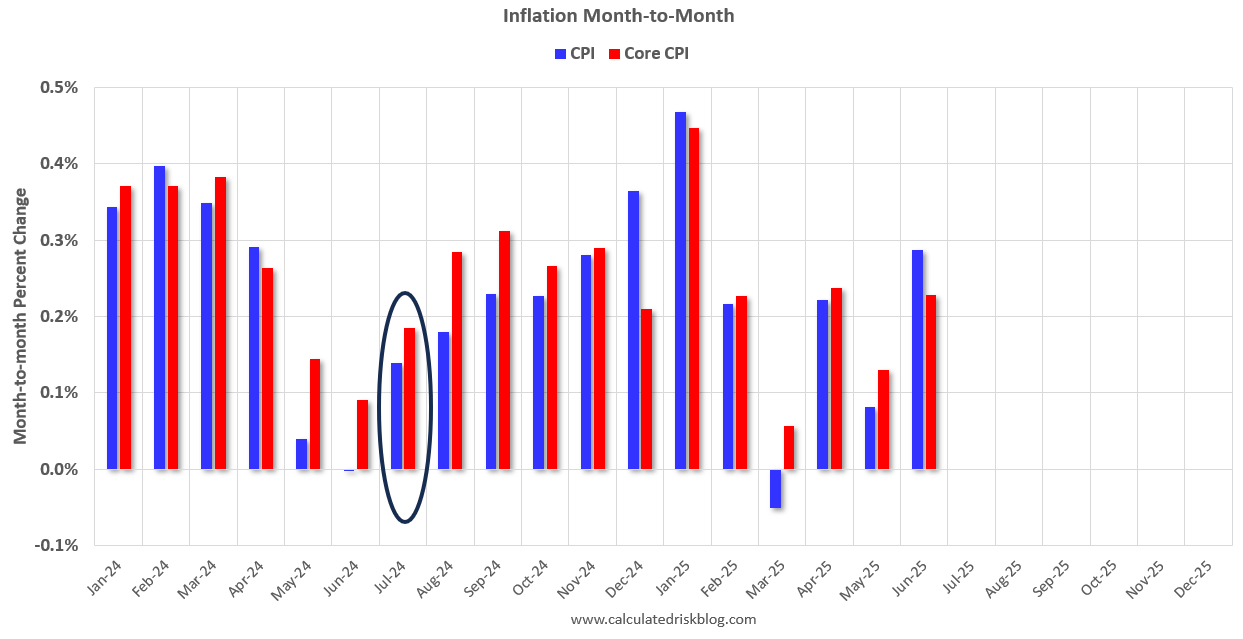

(Hình: Biến động theo tháng của lạm phát cơ bản và lạm phát chính)

Khu vực được khoanh tròn thể hiện sự thay đổi so với tháng 7 năm ngoái. Trong tháng 7 năm 2024, CPI tăng 0,14% và CPI lõi tăng 0,19%. Do đó, bất kỳ con số nào cao hơn con số của tháng 7 đều sẽ đẩy lạm phát theo năm lên cao.

Đối mặt với những thay đổi mang tính cấu trúc trên thị trường lao động và khả năng thay đổi chính sách tiền tệ của Cục Dự trữ Liên bang (Fed), các nhà đầu tư trái phiếu nên định vị danh mục trái phiếu của mình như thế nào? Nếu Fed thực sự bước vào "chế độ cắt giảm lãi suất", phần đầu của đường cong lợi suất dự kiến sẽ thể hiện sức mạnh tương đối. Các nhà đầu tư có thể cân nhắc đầu tư vào các chiến lược ngắn hạn như SHAG và USSH. Những tài sản này dự kiến sẽ tạo ra lợi nhuận vượt trội nếu Fed chuyển sang chu kỳ cắt giảm lãi suất trong năm nay, đồng thời vẫn giữ lại một phần tiền mặt cho các cơ hội chiến thuật sau khi dữ liệu tháng 8 được công bố.

Trong ngắn hạn, tình hình việc làm yếu kém đang chi phối thị trường, làm gia tăng kỳ vọng về việc cắt giảm lãi suất và gây áp lực giảm giá lên đồng đô la Mỹ (sức mạnh của đường cong lợi suất cũng cho thấy xu hướng giảm lãi suất ngắn hạn). Triển vọng trung hạn phụ thuộc vào các dữ liệu như chỉ số CPI vào ngày 12 tháng 8. Nếu lạm phát vẫn ở mức cao, đồng đô la Mỹ có thể phục hồi; nếu chu kỳ cắt giảm lãi suất được xác nhận, đồng đô la Mỹ có thể vẫn chịu áp lực.

Vào lúc 15:13 giờ Bắc Kinh, chỉ số đồng đô la Mỹ hiện ở mức 98,14.

Dữ liệu việc làm yếu đáng kể

Vào tháng 7, bảng lương phi nông nghiệp tăng 73.000, thấp hơn đáng kể so với kỳ vọng của thị trường là 104.000; dữ liệu của hai tháng đầu tiên đã được điều chỉnh giảm tổng cộng 258.000, đây là mức điều chỉnh giảm lớn nhất kể từ năm 1979 (không liên quan đến dịch bệnh); bị ảnh hưởng bởi điều này, tốc độ tăng trưởng việc làm trung bình động ba tháng đã giảm mạnh xuống chỉ còn +35.000.

(Trung bình động ba tháng của bảng lương phi nông nghiệp Hoa Kỳ, nguồn dữ liệu: Cục Thống kê Lao động)

Tỷ lệ thất nghiệp, trọng tâm chính của Powell, tăng nhẹ 0,1 điểm phần trăm lên mức vẫn thấp là 4,2%, phù hợp với kỳ vọng.

Mặc dù sẽ có báo cáo việc làm và hai vòng dữ liệu lạm phát được công bố trước cuộc họp FOMC vào tháng 9, báo cáo này đã thay đổi cơ sở thị trường lao động để Powell xây dựng chính sách.

Hội nghị chuyên đề thường niên tại Jackson Hole vào cuối tháng này (diễn ra từ ngày 21 đến 23 tháng 8) sẽ là cơ hội quan trọng để Powell điều chỉnh định hướng tương lai của mình.

Chỉ dựa trên dữ liệu bảng lương phi nông nghiệp, việc cắt giảm lãi suất tháng 9 đã là một lựa chọn chính sách. Nếu các báo cáo lạm phát tiếp theo cho thấy tác động lan tỏa sâu hơn từ thuế quan, điều này sẽ tạo ra một tình thế tiến thoái lưỡng nan về chính sách: "việc làm yếu và lạm phát cao".

Sau khi dữ liệu bảng lương phi nông nghiệp được công bố, lợi suất trái phiếu kỳ hạn 2 năm và 10 năm lần lượt giảm hơn 20 điểm cơ bản và 10 điểm cơ bản, phản ánh việc thị trường định giá lại kỳ vọng chính sách sau cuộc họp FOMC mang tính diều hâu vào tuần trước. Lợi suất trái phiếu kho bạc Hoa Kỳ đã phục hồi vào tuần trước, nhưng vẫn còn lâu mới phục hồi được mức giảm của ngày 1 tháng 8.

Liệu lợi suất trái phiếu kho bạc Hoa Kỳ có thể tiếp tục tăng (đặc biệt là trái phiếu kỳ hạn 10 năm) hay không sẽ phụ thuộc vào dữ liệu lạm phát quan trọng như CPI vào ngày 12 tháng 8.

Triển vọng CPI

Thị trường nhìn chung kỳ vọng CPI chung tại Hoa Kỳ sẽ tăng 0,2% so với tháng trước và 2,8% so với cùng kỳ năm trước, còn CPI cốt lõi sẽ tăng 0,3% so với tháng trước và 3,0% so với cùng kỳ năm trước.

Các nhà kinh tế của Goldman Sachs dự đoán:

CPI cốt lõi dự kiến sẽ tăng 0,33% so với tháng trước trong tháng 7 (dự báo đồng thuận: +0,3%), tương ứng với mức tăng 3,08% so với cùng kỳ năm trước (dự báo đồng thuận: +3,0%). CPI chung dự kiến sẽ tăng 0,27% so với tháng trước (dự báo đồng thuận: +0,2%), do giá thực phẩm tăng (+0,3%) và bị kìm hãm bởi giá năng lượng giảm (-0,6%). Dự báo của chúng tôi phù hợp với kỳ vọng PCE cốt lõi sẽ tăng 0,31% trong tháng 7.

Trong những tháng tới, chúng tôi dự kiến thuế quan sẽ tiếp tục đẩy lạm phát hàng tháng lên cao, với CPI cốt lõi dự kiến tăng từ 0,3% đến 0,4% mỗi tháng. Bên cạnh tác động của thuế quan, chúng tôi dự kiến lạm phát cơ bản sẽ tiếp tục giảm trong năm nay, phản ánh sự suy yếu của đóng góp từ giá thuê nhà và thị trường lao động.

Ngân hàng Bank of America dự đoán:

Chúng tôi dự báo CPI chung sẽ tăng 0,24% so với tháng trước và CPI cốt lõi sẽ tăng 0,31% so với tháng trước trong tháng 7. Nếu dự báo của chúng tôi đúng, mức tăng CPI cốt lõi so với cùng kỳ năm trước sẽ tăng từ 2,9% lên 3,1%. Các yếu tố chính bao gồm giá hàng hóa tăng do thuế quan và lạm phát dịch vụ cốt lõi do giá vé máy bay.

(Hình: Biến động theo tháng của lạm phát cơ bản và lạm phát chính)

Khu vực được khoanh tròn thể hiện sự thay đổi so với tháng 7 năm ngoái. Trong tháng 7 năm 2024, CPI tăng 0,14% và CPI lõi tăng 0,19%. Do đó, bất kỳ con số nào cao hơn con số của tháng 7 đều sẽ đẩy lạm phát theo năm lên cao.

Đối mặt với những thay đổi mang tính cấu trúc trên thị trường lao động và khả năng thay đổi chính sách tiền tệ của Cục Dự trữ Liên bang (Fed), các nhà đầu tư trái phiếu nên định vị danh mục trái phiếu của mình như thế nào? Nếu Fed thực sự bước vào "chế độ cắt giảm lãi suất", phần đầu của đường cong lợi suất dự kiến sẽ thể hiện sức mạnh tương đối. Các nhà đầu tư có thể cân nhắc đầu tư vào các chiến lược ngắn hạn như SHAG và USSH. Những tài sản này dự kiến sẽ tạo ra lợi nhuận vượt trội nếu Fed chuyển sang chu kỳ cắt giảm lãi suất trong năm nay, đồng thời vẫn giữ lại một phần tiền mặt cho các cơ hội chiến thuật sau khi dữ liệu tháng 8 được công bố.

Trong ngắn hạn, tình hình việc làm yếu kém đang chi phối thị trường, làm gia tăng kỳ vọng về việc cắt giảm lãi suất và gây áp lực giảm giá lên đồng đô la Mỹ (sức mạnh của đường cong lợi suất cũng cho thấy xu hướng giảm lãi suất ngắn hạn). Triển vọng trung hạn phụ thuộc vào các dữ liệu như chỉ số CPI vào ngày 12 tháng 8. Nếu lạm phát vẫn ở mức cao, đồng đô la Mỹ có thể phục hồi; nếu chu kỳ cắt giảm lãi suất được xác nhận, đồng đô la Mỹ có thể vẫn chịu áp lực.

Vào lúc 15:13 giờ Bắc Kinh, chỉ số đồng đô la Mỹ hiện ở mức 98,14.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.