"Tín hiệu kết thúc" của đợt tăng giá vàng này có thể xuất hiện ở đâu?

2025-10-09 20:05:50

Thị trường vàng tăng giá, bắt đầu vào cuối năm 2022, đã chứng kiến mức tăng tích lũy hơn 80%, đẩy giá giao ngay từ khoảng 1.800 đô la một ounce lên mức cao nhất mọi thời đại hiện tại là khoảng 4.060 đô la một ounce. Xu hướng tăng này không chỉ đơn thuần do đầu cơ thị trường thúc đẩy mà còn do nhu cầu tái cấu trúc dự trữ toàn cầu mang tính cơ cấu. Các ngân hàng trung ương tiếp tục tăng lượng vàng nắm giữ, vốn đã trở thành công cụ hỗ trợ cốt lõi như một biện pháp phòng ngừa rủi ro do đồng đô la thống trị và là một công cụ để đa dạng hóa dự trữ. Theo dữ liệu từ Hội đồng Vàng Thế giới, lượng vàng mua ròng của các ngân hàng trung ương toàn cầu đã vượt quá 500 tấn trong nửa đầu năm 2025, vượt xa mức trước đại dịch, đẩy giá tăng tốc qua mốc 4.000 đô la trong môi trường lợi suất thấp. Tuy nhiên, giống như bất kỳ tài sản theo chu kỳ nào, sức hấp dẫn của vàng bắt nguồn từ đặc tính trú ẩn an toàn không lãi suất của nó. Nếu môi trường kinh tế vĩ mô đảo ngược, đà tăng của thị trường vàng này sẽ dần suy yếu.

Đâu là những yếu tố tiềm ẩn dẫn đến sự kết thúc của thị trường vàng tăng giá hiện tại? Bài viết này sẽ tập trung vào các yếu tố tiềm ẩn, phân tích các yếu tố chính như sự phục hồi kinh tế toàn cầu, lợi suất trái phiếu tăng và việc điều chỉnh phân bổ tài sản của các ngân hàng trung ương, đồng thời khám phá quá trình chuyển đổi từ đỉnh cao của thị trường tăng giá sang những biến động mạnh.

Động lực cốt lõi của thị trường tăng giá này nằm ở hai yếu tố "lợi suất thấp và bất ổn cao". Kể từ năm 2024, Cục Dự trữ Liên bang đã cắt giảm lãi suất 150 điểm cơ bản, đẩy lợi suất trái phiếu kho bạc kỳ hạn 10 năm xuống mức thấp nhất khoảng 3,6%, giảm chi phí cơ hội của vàng xuống mức thấp kỷ lục. Hơn nữa, những bất ổn địa chính trị - bao gồm tình hình Nga-Ukraine và căng thẳng ở Trung Đông - kết hợp với tâm lý e ngại rủi ro do các cuộc đàm phán về thuế quan gây ra đã tiếp tục thúc đẩy nhu cầu. Việc mua vàng của các ngân hàng trung ương đặc biệt quan trọng, với việc các tổ chức thị trường mới nổi tăng dự trữ vàng từ mức thấp kỷ lục lên hơn 12%, coi đây là một tài sản chiến lược để hỗ trợ sự ổn định tiền tệ. Quá trình "phi đô la hóa" này, mặc dù chậm, nhưng lại tạo ra một nền tảng vững chắc cho giá vàng. Tuy nhiên, bằng chứng lịch sử cho thấy thị trường vàng tăng giá thường bước vào giai đoạn củng cố sau khi xuất hiện tín hiệu đảo chiều: Sau sự sụp đổ của hệ thống Bretton Woods năm 1971, giá vàng đã tăng vọt lên đỉnh điểm 850 đô la một ounce vào năm 1980, nhưng rồi lại giảm hơn 50% trong thời kỳ phục hồi kinh tế. Chu kỳ hiện tại cũng được dự đoán sẽ chứng kiến giá giảm 10-20% so với mức cao hiện tại một khi tín hiệu kích hoạt được kích hoạt, đánh dấu sự kết thúc của "giai đoạn chính" của chu kỳ.

Nền kinh tế toàn cầu đang phục hồi là chất xúc tác kinh điển cho sự kết thúc của một thị trường tăng giá. Bằng cách thúc đẩy khẩu vị rủi ro, nó trực tiếp làm xói mòn mức chênh lệch an toàn của vàng. Nếu các chính sách kích thích của Cục Dự trữ Liên bang vào năm 2026 - bao gồm cả việc mở rộng tài khóa tiềm năng - có hiệu lực như dự kiến, tăng trưởng GDP của Mỹ có thể vượt quá phạm vi dự báo hiện tại là 2,5-3%. Điều này sẽ khiến vốn toàn cầu chuyển từ tài sản an toàn sang các cơ hội sinh lời cao hơn như cổ phiếu và kim loại công nghiệp. Điều này sẽ định hình lại cấu trúc nhu cầu vàng: các nhà đầu tư sẽ chuyển sang mô hình "chi phí cơ hội", dòng vốn ETF sẽ đảo chiều, và hoạt động mua vàng của các ngân hàng trung ương có thể chậm lại.

Các nhà phân tích uy tín cho rằng nếu Hoa Kỳ triển khai dự luật kích thích tiêu dùng hoặc cơ sở hạ tầng quy mô lớn trong nửa đầu năm 2026, thúc đẩy sự phục hồi về việc làm và đầu tư, giá vàng sẽ phải đối mặt với áp lực giảm đáng kể. Các quỹ sẽ chuyển sang các mặt hàng theo chu kỳ như đồng và nhôm, vốn có khả năng phục hồi tốt hơn trong thời kỳ tăng trưởng kinh tế, trong khi sức hấp dẫn tương đối của vàng như một tài sản phi sản xuất sẽ giảm. Những điểm tương đồng trong lịch sử rất đáng chú ý: sau đỉnh vàng năm 1980, nền kinh tế Hoa Kỳ đang phục hồi sau thời kỳ đình lạm. Các cải cách về phía cung của chính quyền Reagan đã kích thích thị trường chứng khoán và trái phiếu, khiến giá vàng giảm mạnh hơn 60% trong vòng hai năm. Kịch bản hiện tại cũng tương tự. Nếu tăng trưởng toàn cầu phục hồi lên trên 3% vào năm 2026 (như dự đoán của triển vọng mới nhất của Quỹ Tiền tệ Quốc tế), sự phục hồi trong xuất khẩu của các thị trường mới nổi sẽ càng làm đa dạng hóa sự phụ thuộc của vàng vào kim loại quý này. Trong ngắn hạn, khả năng xảy ra một yếu tố kích hoạt như vậy là vừa phải: nếu Cục Dự trữ Liên bang xác nhận việc cắt giảm lãi suất thêm 50 điểm cơ bản tại cuộc họp tuần này, kỳ vọng về một sự hạ cánh mềm sẽ được củng cố. Tuy nhiên, nếu lạm phát bất ngờ quay trở lại, quá trình phục hồi có thể bị trì hoãn, tạo thêm không gian cho vàng tăng giá.

Bản chất năng động của yếu tố này nằm ở tính chất dần dần của nó. Không giống như các sự kiện đột ngột, sự phục hồi kinh tế thường biểu hiện qua các chỉ báo hàng đầu, chẳng hạn như sự phục hồi của chỉ số PMI sản xuất hoặc lợi nhuận doanh nghiệp tốt hơn dự kiến. Một khi những tín hiệu này tích tụ, các vị thế mua vàng sẽ dần được gỡ bỏ, và giá sẽ giảm từ mức cao nhất trong ngày hiện tại gần 4.043 đô la xuống các mức hỗ trợ từ 3.900 đến 4.000 đô la. Các nhà đầu tư nên cảnh giác với mùa báo cáo lợi nhuận quý 1 năm 2026 như một bước ngoặt tiềm năng.

Mối tương quan nghịch giữa giá vàng và lợi suất thực tế (lợi suất danh nghĩa trừ lạm phát) là một nguyên tắc thị trường đã được thiết lập rõ ràng. Hiện tại, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm dao động quanh mức 3,8%, trong khi lợi suất hàng năm của vàng chỉ khoảng 2-3%, duy trì tính cạnh tranh của vàng như một "tài sản không lãi suất". Tuy nhiên, nếu Cục Dự trữ Liên bang Mỹ (Fed) tạm dừng chu kỳ cắt giảm lãi suất sau quý 2 năm 2026 và lợi suất tăng trên 4,5%, một lượng lớn vốn sẽ chảy vào thị trường trái phiếu, làm xói mòn giá trị tương đối của vàng.

Một mô hình ngân hàng đầu tư hàng đầu định lượng con đường này: cứ mỗi 1 điểm phần trăm tăng trong lợi suất, giá vàng có thể giảm 3-7%, tùy thuộc vào mức neo lạm phát. Nếu thị trường định giá theo mức giảm thêm 100 điểm cơ bản vào giữa năm 2026 không thành hiện thực và xảy ra sự chuyển dịch theo hướng diều hâu, giá sẽ bước vào phạm vi củng cố 5-10% sau khi kiểm tra mức đỉnh tiềm năng vào cuối năm. Ngược lại, việc tiếp tục nới lỏng sẽ kéo dài thị trường tăng giá thêm ít nhất một năm, đẩy giá vàng thách thức ngưỡng kháng cự giữa 4100 và 4200. Môi trường hiện tại đang ủng hộ vàng: lạm phát được dự báo sẽ ổn định ở mức 2,5% vào năm 2025, nhưng giá năng lượng phục hồi hoặc sự tái xuất hiện của các nút thắt trong chuỗi cung ứng có thể dẫn đến sự gia tăng nhanh chóng trong lợi suất thực.

Ưu điểm của điểm kích hoạt này là khả năng quan sát. Nhà đầu tư có thể theo dõi biểu đồ dot plot của Fed và chênh lệch TIPS như các chỉ báo hàng đầu. Dữ liệu lịch sử cho thấy từ năm 2011 đến năm 2015, khi lợi suất trái phiếu tăng từ 0% lên 2,5%, giá vàng đã giảm từ mức đỉnh 1.900 đô la xuống mức thấp 1.050 đô la, với mức thoái lui tích lũy 45%. Nếu chu kỳ này lặp lại, nửa cuối năm 2026 sẽ là giai đoạn quan trọng cần quan sát, vì giá có thể tăng tốc độ giảm khi lợi suất đạt 4,2%.

Hoạt động mua vàng của ngân hàng trung ương là trụ cột cấu trúc của thị trường tăng giá này, nhưng sự chuyển dịch sang đa dạng hóa của họ báo hiệu sự suy yếu dần dần của sự hỗ trợ đó. Tỷ lệ nắm giữ vàng của các ngân hàng trung ương mới nổi đã tăng lên 12%, và lượng mua ròng dự kiến sẽ vượt quá 800 tấn vào năm 2025, vượt xa mức trung bình trước đại dịch. Tuy nhiên, dự trữ của ngân hàng trung ương không phải là một rổ tài sản duy nhất: vàng chỉ chiếm một phần. Nếu tỷ trọng của các loại tiền tệ dự trữ khác, chẳng hạn như đồng euro và đồng nhân dân tệ, vượt quá 10% (IMF dự đoán tỷ trọng này sẽ tăng dần vào năm 2030), tốc độ mua vàng sẽ chậm lại còn 400-500 tấn mỗi năm. Điều này sẽ không dẫn đến một sự sụp đổ đột ngột, mà là một sự chuyển dịch từ nhu cầu cấu trúc sang duy trì theo chu kỳ, tương tự như giai đoạn "nửa thời gian" của vàng sau cuộc khủng hoảng tài chính năm 2008 - biến động giá cao nhưng thiếu động lực tăng mạnh.

Quan điểm này đặc biệt quan trọng vì nó nắm bắt được logic dài hạn của việc quản lý dự trữ. Các ngân hàng trung ương tăng lượng vàng nắm giữ để tăng lợi nhuận và giảm thiểu rủi ro từ đồng đô la, nhưng với sự đa cực hóa của hệ thống thanh toán toàn cầu, sức hấp dẫn của các tài sản khác, chẳng hạn như trái phiếu Eurobond hoặc tiền tệ khu vực, sẽ ngày càng tăng. Dữ liệu từ tháng 8 năm 2025 cho thấy một số tổ chức mới nổi đã bắt đầu cân bằng phân bổ của họ, với lượng mua vàng giảm 15% so với tháng trước. Nếu xu hướng này tiếp tục, nhu cầu có thể đạt đỉnh vào đầu năm 2026, đẩy giá vàng đi ngang sau khi hấp thụ các mức cao. Không giống như hai yếu tố kích hoạt trước, yếu tố này diễn ra dần dần và không thể đảo ngược: một khi cơ cấu dự trữ được tối ưu hóa, vàng sẽ chuyển từ nhu cầu chiến lược sang yếu tố bổ sung chiến thuật, tạo ra một "khoảng dừng" cho thị trường tăng giá.

Hơn nữa, sự gia tăng nguồn cung và nới lỏng địa chính trị chỉ là những yếu tố kích hoạt thứ yếu nhưng đáng kể. Sản lượng khai thác dự kiến sẽ tăng 5% vào năm 2026. Nếu những đột phá công nghệ (như khai thác hiệu quả) được đẩy nhanh, độ co giãn cung này sẽ làm giảm giá sàn. Khả năng hòa giải ở Trung Đông hoặc tình hình Nga-Ukraine ổn định một phần cũng có thể làm suy yếu nhu cầu trú ẩn an toàn. Mặc dù khả năng này thấp (phí bảo hiểm rủi ro địa chính trị hiện tại chiếm hơn 10% giá vàng), nhưng nếu điều này xảy ra, nó sẽ khuếch đại tác động của các yếu tố khác.

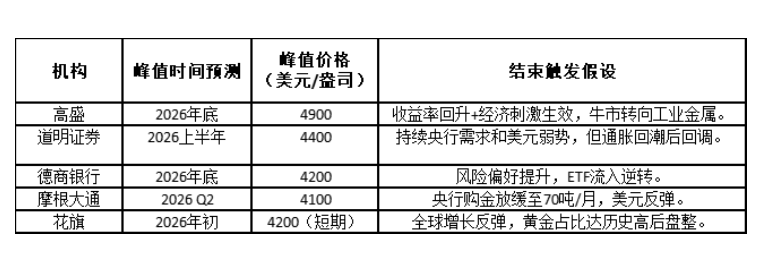

Triển vọng thị trường cho thấy thị trường tăng giá này có thể đạt đỉnh vào giữa năm 2026, sau đó là giai đoạn biến động cao thay vì sụp đổ, với chu kỳ chung có thể tiếp tục cho đến năm 2028-2030. Sự đồng thuận giữa các tổ chức hàng đầu chỉ ra phạm vi giá đỉnh là 4.200-4.900 đô la, với mức kết thúc được xác định là mức điều chỉnh 20% so với đỉnh. Sau khi đã vượt qua mức 4.000 đô la một cách chắc chắn (với mức cao trong ngày là 4.043 đô la và mức kháng cự ở mức 4.050 đô la yêu cầu các chất xúc tác chính sách), một con đường thực tế hơn để giá giảm dần là ổn định trong khoảng từ 3.800 đến 4.500 đô la, chờ đợi vòng bất ổn tiếp theo để khơi mào lại xu hướng tăng. Nếu Cục Dự trữ Liên bang xác nhận cắt giảm lãi suất trong tuần này, một đợt tăng giá ngắn hạn lên 4.050-4.100 đô la là có thể.

Tóm lại, thị trường tăng giá vàng này không phải là vĩnh viễn, mà là sự phản ánh của một sự đảo ngược kinh tế vĩ mô. Sự kết thúc của nó sẽ dần dần hé lộ, và các nhà đầu tư nên theo dõi đường cong lợi suất, dữ liệu kinh tế và báo cáo của các ngân hàng trung ương để tìm kiếm các tín hiệu đầu tư năng động. Trong một kỷ nguyên đầy bất ổn, một "khoảng dừng" trong hiệu suất của vàng, thay vì "sự kết thúc", có lẽ là kỳ vọng thực tế nhất.

Đâu là những yếu tố tiềm ẩn dẫn đến sự kết thúc của thị trường vàng tăng giá hiện tại? Bài viết này sẽ tập trung vào các yếu tố tiềm ẩn, phân tích các yếu tố chính như sự phục hồi kinh tế toàn cầu, lợi suất trái phiếu tăng và việc điều chỉnh phân bổ tài sản của các ngân hàng trung ương, đồng thời khám phá quá trình chuyển đổi từ đỉnh cao của thị trường tăng giá sang những biến động mạnh.

Động lực cốt lõi của thị trường tăng giá này nằm ở hai yếu tố "lợi suất thấp và bất ổn cao". Kể từ năm 2024, Cục Dự trữ Liên bang đã cắt giảm lãi suất 150 điểm cơ bản, đẩy lợi suất trái phiếu kho bạc kỳ hạn 10 năm xuống mức thấp nhất khoảng 3,6%, giảm chi phí cơ hội của vàng xuống mức thấp kỷ lục. Hơn nữa, những bất ổn địa chính trị - bao gồm tình hình Nga-Ukraine và căng thẳng ở Trung Đông - kết hợp với tâm lý e ngại rủi ro do các cuộc đàm phán về thuế quan gây ra đã tiếp tục thúc đẩy nhu cầu. Việc mua vàng của các ngân hàng trung ương đặc biệt quan trọng, với việc các tổ chức thị trường mới nổi tăng dự trữ vàng từ mức thấp kỷ lục lên hơn 12%, coi đây là một tài sản chiến lược để hỗ trợ sự ổn định tiền tệ. Quá trình "phi đô la hóa" này, mặc dù chậm, nhưng lại tạo ra một nền tảng vững chắc cho giá vàng. Tuy nhiên, bằng chứng lịch sử cho thấy thị trường vàng tăng giá thường bước vào giai đoạn củng cố sau khi xuất hiện tín hiệu đảo chiều: Sau sự sụp đổ của hệ thống Bretton Woods năm 1971, giá vàng đã tăng vọt lên đỉnh điểm 850 đô la một ounce vào năm 1980, nhưng rồi lại giảm hơn 50% trong thời kỳ phục hồi kinh tế. Chu kỳ hiện tại cũng được dự đoán sẽ chứng kiến giá giảm 10-20% so với mức cao hiện tại một khi tín hiệu kích hoạt được kích hoạt, đánh dấu sự kết thúc của "giai đoạn chính" của chu kỳ.

Sự phục hồi kinh tế toàn cầu: tín hiệu "hạ cánh mềm" khi khẩu vị rủi ro phục hồi

Nền kinh tế toàn cầu đang phục hồi là chất xúc tác kinh điển cho sự kết thúc của một thị trường tăng giá. Bằng cách thúc đẩy khẩu vị rủi ro, nó trực tiếp làm xói mòn mức chênh lệch an toàn của vàng. Nếu các chính sách kích thích của Cục Dự trữ Liên bang vào năm 2026 - bao gồm cả việc mở rộng tài khóa tiềm năng - có hiệu lực như dự kiến, tăng trưởng GDP của Mỹ có thể vượt quá phạm vi dự báo hiện tại là 2,5-3%. Điều này sẽ khiến vốn toàn cầu chuyển từ tài sản an toàn sang các cơ hội sinh lời cao hơn như cổ phiếu và kim loại công nghiệp. Điều này sẽ định hình lại cấu trúc nhu cầu vàng: các nhà đầu tư sẽ chuyển sang mô hình "chi phí cơ hội", dòng vốn ETF sẽ đảo chiều, và hoạt động mua vàng của các ngân hàng trung ương có thể chậm lại.

Các nhà phân tích uy tín cho rằng nếu Hoa Kỳ triển khai dự luật kích thích tiêu dùng hoặc cơ sở hạ tầng quy mô lớn trong nửa đầu năm 2026, thúc đẩy sự phục hồi về việc làm và đầu tư, giá vàng sẽ phải đối mặt với áp lực giảm đáng kể. Các quỹ sẽ chuyển sang các mặt hàng theo chu kỳ như đồng và nhôm, vốn có khả năng phục hồi tốt hơn trong thời kỳ tăng trưởng kinh tế, trong khi sức hấp dẫn tương đối của vàng như một tài sản phi sản xuất sẽ giảm. Những điểm tương đồng trong lịch sử rất đáng chú ý: sau đỉnh vàng năm 1980, nền kinh tế Hoa Kỳ đang phục hồi sau thời kỳ đình lạm. Các cải cách về phía cung của chính quyền Reagan đã kích thích thị trường chứng khoán và trái phiếu, khiến giá vàng giảm mạnh hơn 60% trong vòng hai năm. Kịch bản hiện tại cũng tương tự. Nếu tăng trưởng toàn cầu phục hồi lên trên 3% vào năm 2026 (như dự đoán của triển vọng mới nhất của Quỹ Tiền tệ Quốc tế), sự phục hồi trong xuất khẩu của các thị trường mới nổi sẽ càng làm đa dạng hóa sự phụ thuộc của vàng vào kim loại quý này. Trong ngắn hạn, khả năng xảy ra một yếu tố kích hoạt như vậy là vừa phải: nếu Cục Dự trữ Liên bang xác nhận việc cắt giảm lãi suất thêm 50 điểm cơ bản tại cuộc họp tuần này, kỳ vọng về một sự hạ cánh mềm sẽ được củng cố. Tuy nhiên, nếu lạm phát bất ngờ quay trở lại, quá trình phục hồi có thể bị trì hoãn, tạo thêm không gian cho vàng tăng giá.

Bản chất năng động của yếu tố này nằm ở tính chất dần dần của nó. Không giống như các sự kiện đột ngột, sự phục hồi kinh tế thường biểu hiện qua các chỉ báo hàng đầu, chẳng hạn như sự phục hồi của chỉ số PMI sản xuất hoặc lợi nhuận doanh nghiệp tốt hơn dự kiến. Một khi những tín hiệu này tích tụ, các vị thế mua vàng sẽ dần được gỡ bỏ, và giá sẽ giảm từ mức cao nhất trong ngày hiện tại gần 4.043 đô la xuống các mức hỗ trợ từ 3.900 đến 4.000 đô la. Các nhà đầu tư nên cảnh giác với mùa báo cáo lợi nhuận quý 1 năm 2026 như một bước ngoặt tiềm năng.

Sự đảo ngược lợi suất trái phiếu kho bạc: xiềng xích định lượng của chi phí cơ hội

Mối tương quan nghịch giữa giá vàng và lợi suất thực tế (lợi suất danh nghĩa trừ lạm phát) là một nguyên tắc thị trường đã được thiết lập rõ ràng. Hiện tại, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm dao động quanh mức 3,8%, trong khi lợi suất hàng năm của vàng chỉ khoảng 2-3%, duy trì tính cạnh tranh của vàng như một "tài sản không lãi suất". Tuy nhiên, nếu Cục Dự trữ Liên bang Mỹ (Fed) tạm dừng chu kỳ cắt giảm lãi suất sau quý 2 năm 2026 và lợi suất tăng trên 4,5%, một lượng lớn vốn sẽ chảy vào thị trường trái phiếu, làm xói mòn giá trị tương đối của vàng.

Một mô hình ngân hàng đầu tư hàng đầu định lượng con đường này: cứ mỗi 1 điểm phần trăm tăng trong lợi suất, giá vàng có thể giảm 3-7%, tùy thuộc vào mức neo lạm phát. Nếu thị trường định giá theo mức giảm thêm 100 điểm cơ bản vào giữa năm 2026 không thành hiện thực và xảy ra sự chuyển dịch theo hướng diều hâu, giá sẽ bước vào phạm vi củng cố 5-10% sau khi kiểm tra mức đỉnh tiềm năng vào cuối năm. Ngược lại, việc tiếp tục nới lỏng sẽ kéo dài thị trường tăng giá thêm ít nhất một năm, đẩy giá vàng thách thức ngưỡng kháng cự giữa 4100 và 4200. Môi trường hiện tại đang ủng hộ vàng: lạm phát được dự báo sẽ ổn định ở mức 2,5% vào năm 2025, nhưng giá năng lượng phục hồi hoặc sự tái xuất hiện của các nút thắt trong chuỗi cung ứng có thể dẫn đến sự gia tăng nhanh chóng trong lợi suất thực.

Ưu điểm của điểm kích hoạt này là khả năng quan sát. Nhà đầu tư có thể theo dõi biểu đồ dot plot của Fed và chênh lệch TIPS như các chỉ báo hàng đầu. Dữ liệu lịch sử cho thấy từ năm 2011 đến năm 2015, khi lợi suất trái phiếu tăng từ 0% lên 2,5%, giá vàng đã giảm từ mức đỉnh 1.900 đô la xuống mức thấp 1.050 đô la, với mức thoái lui tích lũy 45%. Nếu chu kỳ này lặp lại, nửa cuối năm 2026 sẽ là giai đoạn quan trọng cần quan sát, vì giá có thể tăng tốc độ giảm khi lợi suất đạt 4,2%.

Đa dạng hóa phân bổ tài sản của ngân hàng trung ương: từ hỗ trợ mạnh mẽ đến duy trì theo chu kỳ

Hoạt động mua vàng của ngân hàng trung ương là trụ cột cấu trúc của thị trường tăng giá này, nhưng sự chuyển dịch sang đa dạng hóa của họ báo hiệu sự suy yếu dần dần của sự hỗ trợ đó. Tỷ lệ nắm giữ vàng của các ngân hàng trung ương mới nổi đã tăng lên 12%, và lượng mua ròng dự kiến sẽ vượt quá 800 tấn vào năm 2025, vượt xa mức trung bình trước đại dịch. Tuy nhiên, dự trữ của ngân hàng trung ương không phải là một rổ tài sản duy nhất: vàng chỉ chiếm một phần. Nếu tỷ trọng của các loại tiền tệ dự trữ khác, chẳng hạn như đồng euro và đồng nhân dân tệ, vượt quá 10% (IMF dự đoán tỷ trọng này sẽ tăng dần vào năm 2030), tốc độ mua vàng sẽ chậm lại còn 400-500 tấn mỗi năm. Điều này sẽ không dẫn đến một sự sụp đổ đột ngột, mà là một sự chuyển dịch từ nhu cầu cấu trúc sang duy trì theo chu kỳ, tương tự như giai đoạn "nửa thời gian" của vàng sau cuộc khủng hoảng tài chính năm 2008 - biến động giá cao nhưng thiếu động lực tăng mạnh.

Quan điểm này đặc biệt quan trọng vì nó nắm bắt được logic dài hạn của việc quản lý dự trữ. Các ngân hàng trung ương tăng lượng vàng nắm giữ để tăng lợi nhuận và giảm thiểu rủi ro từ đồng đô la, nhưng với sự đa cực hóa của hệ thống thanh toán toàn cầu, sức hấp dẫn của các tài sản khác, chẳng hạn như trái phiếu Eurobond hoặc tiền tệ khu vực, sẽ ngày càng tăng. Dữ liệu từ tháng 8 năm 2025 cho thấy một số tổ chức mới nổi đã bắt đầu cân bằng phân bổ của họ, với lượng mua vàng giảm 15% so với tháng trước. Nếu xu hướng này tiếp tục, nhu cầu có thể đạt đỉnh vào đầu năm 2026, đẩy giá vàng đi ngang sau khi hấp thụ các mức cao. Không giống như hai yếu tố kích hoạt trước, yếu tố này diễn ra dần dần và không thể đảo ngược: một khi cơ cấu dự trữ được tối ưu hóa, vàng sẽ chuyển từ nhu cầu chiến lược sang yếu tố bổ sung chiến thuật, tạo ra một "khoảng dừng" cho thị trường tăng giá.

Điểm kích hoạt thứ cấp: vai trò hỗ trợ của các biến số về phía cung và địa chính trị

Hơn nữa, sự gia tăng nguồn cung và nới lỏng địa chính trị chỉ là những yếu tố kích hoạt thứ yếu nhưng đáng kể. Sản lượng khai thác dự kiến sẽ tăng 5% vào năm 2026. Nếu những đột phá công nghệ (như khai thác hiệu quả) được đẩy nhanh, độ co giãn cung này sẽ làm giảm giá sàn. Khả năng hòa giải ở Trung Đông hoặc tình hình Nga-Ukraine ổn định một phần cũng có thể làm suy yếu nhu cầu trú ẩn an toàn. Mặc dù khả năng này thấp (phí bảo hiểm rủi ro địa chính trị hiện tại chiếm hơn 10% giá vàng), nhưng nếu điều này xảy ra, nó sẽ khuếch đại tác động của các yếu tố khác.

Triển vọng thị trường cho thấy thị trường tăng giá này có thể đạt đỉnh vào giữa năm 2026, sau đó là giai đoạn biến động cao thay vì sụp đổ, với chu kỳ chung có thể tiếp tục cho đến năm 2028-2030. Sự đồng thuận giữa các tổ chức hàng đầu chỉ ra phạm vi giá đỉnh là 4.200-4.900 đô la, với mức kết thúc được xác định là mức điều chỉnh 20% so với đỉnh. Sau khi đã vượt qua mức 4.000 đô la một cách chắc chắn (với mức cao trong ngày là 4.043 đô la và mức kháng cự ở mức 4.050 đô la yêu cầu các chất xúc tác chính sách), một con đường thực tế hơn để giá giảm dần là ổn định trong khoảng từ 3.800 đến 4.500 đô la, chờ đợi vòng bất ổn tiếp theo để khơi mào lại xu hướng tăng. Nếu Cục Dự trữ Liên bang xác nhận cắt giảm lãi suất trong tuần này, một đợt tăng giá ngắn hạn lên 4.050-4.100 đô la là có thể.

Tóm lại, thị trường tăng giá vàng này không phải là vĩnh viễn, mà là sự phản ánh của một sự đảo ngược kinh tế vĩ mô. Sự kết thúc của nó sẽ dần dần hé lộ, và các nhà đầu tư nên theo dõi đường cong lợi suất, dữ liệu kinh tế và báo cáo của các ngân hàng trung ương để tìm kiếm các tín hiệu đầu tư năng động. Trong một kỷ nguyên đầy bất ổn, một "khoảng dừng" trong hiệu suất của vàng, thay vì "sự kết thúc", có lẽ là kỳ vọng thực tế nhất.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.