“สัญญาณจบ” ของตลาดกระทิงทองคำรอบนี้เงียบๆ จะเกิดขึ้นได้ที่ไหน?

2025-10-09 20:05:49

ตลาดกระทิงทองคำซึ่งเริ่มต้นขึ้นเมื่อปลายปี 2565 ได้ปรับตัวเพิ่มขึ้นสะสมกว่า 80% ผลักดันราคาทองคำสปอตจากประมาณ 1,800 ดอลลาร์สหรัฐต่อออนซ์ สู่ระดับสูงสุดตลอดกาลในปัจจุบันที่ประมาณ 4,060 ดอลลาร์สหรัฐต่อออนซ์ แนวโน้มขาขึ้นนี้ไม่ได้เกิดจากการเก็งกำไรในตลาดเพียงอย่างเดียว แต่เกิดจากความจำเป็นเชิงโครงสร้างในการปรับโครงสร้างทุนสำรองโลก ธนาคารกลางยังคงเพิ่มการถือครองทองคำ ซึ่งกลายเป็นเครื่องมือสนับสนุนหลักในการป้องกันความเสี่ยงจากการครอบงำของดอลลาร์ และเป็นเครื่องมือในการกระจายเงินทุนสำรอง ข้อมูลจากสภาทองคำโลก (World Gold Council) ระบุว่า ธนาคารกลางทั่วโลกมียอดซื้อสุทธิเกิน 500 ตันในช่วงครึ่งแรกของปี 2568 ซึ่งสูงกว่าระดับก่อนเกิดการระบาดใหญ่มาก ทำให้ราคาทองคำพุ่งสูงขึ้นแตะระดับ 4,000 ดอลลาร์สหรัฐในสภาพแวดล้อมที่ให้ผลตอบแทนต่ำ อย่างไรก็ตาม เช่นเดียวกับสินทรัพย์วัฏจักรอื่นๆ เสน่ห์ของทองคำมาจากคุณสมบัติสินทรัพย์ปลอดภัยปลอดดอกเบี้ย หากสภาพแวดล้อมเศรษฐกิจมหภาคพลิกกลับ แรงผลักดันของตลาดกระทิงจะค่อยๆ จางหายไป

อะไรคือปัจจัยกระตุ้นที่อาจนำไปสู่การสิ้นสุดของตลาดกระทิงทองคำในปัจจุบัน? บทความนี้จะมุ่งเน้นไปที่ปัจจัยกระตุ้นที่อาจเกิดขึ้น โดยวิเคราะห์ปัจจัยสำคัญต่างๆ เช่น การฟื้นตัวของเศรษฐกิจโลก อัตราผลตอบแทนพันธบัตรที่สูงขึ้น และการปรับสัดส่วนสินทรัพย์ของธนาคารกลาง รวมถึงสำรวจเส้นทางการเปลี่ยนผ่านจากจุดสูงสุดของตลาดกระทิงไปสู่ความผันผวนในระดับสูง

ปัจจัยขับเคลื่อนหลักของตลาดกระทิงนี้อยู่ที่ปัจจัยสองประการ คือ “ผลตอบแทนต่ำและความไม่แน่นอนสูง” นับตั้งแต่ปี 2567 ธนาคารกลางสหรัฐฯ ได้ลดอัตราดอกเบี้ยลง 150 จุดพื้นฐาน ทำให้ผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี ร่วงลงสู่ระดับต่ำสุดที่ประมาณ 3.6% ซึ่งช่วยลดต้นทุนค่าเสียโอกาสของทองคำลงสู่ระดับต่ำสุดเป็นประวัติการณ์ นอกจากนี้ ความไม่แน่นอนทางภูมิรัฐศาสตร์ ซึ่งรวมถึงสถานการณ์รัสเซีย-ยูเครน และความตึงเครียดในตะวันออกกลาง ประกอบกับการหลีกเลี่ยงความเสี่ยงที่เกิดจากการเจรจาเรื่องภาษีศุลกากร ก็ยิ่งเป็นปัจจัยกระตุ้นความต้องการทองคำให้เพิ่มสูงขึ้น การซื้อทองคำของธนาคารกลางมีความสำคัญอย่างยิ่ง โดยสถาบันในตลาดเกิดใหม่ได้เพิ่มปริมาณสำรองทองคำจากระดับต่ำสุดเป็นกว่า 12% โดยมองว่าเป็นสินทรัพย์เชิงกลยุทธ์ที่ช่วยพยุงเสถียรภาพของสกุลเงิน กระบวนการ “ลดการใช้ดอลลาร์” นี้แม้จะดำเนินไปอย่างเชื่องช้า แต่ก็เป็นพื้นฐานที่มั่นคงสำหรับราคา อย่างไรก็ตาม หลักฐานทางประวัติศาสตร์แสดงให้เห็นว่าตลาดกระทิงทองคำมักเข้าสู่ช่วงพักตัวหลังจากสัญญาณการกลับตัวปรากฏขึ้น หลังจากการล่มสลายของระบบเบรตตันวูดส์ในปี 1971 ราคาทองคำพุ่งขึ้นสูงสุดที่ 850 ดอลลาร์สหรัฐต่อออนซ์ในปี 1980 ก่อนที่จะลดลงครึ่งหนึ่งมากกว่า 50% ในช่วงการฟื้นตัวทางเศรษฐกิจ วัฏจักรปัจจุบันก็มีแนวโน้มที่จะเห็นราคาลดลง 10-20% จากจุดสูงสุดในปัจจุบันเมื่อตัวกระตุ้นเริ่มทำงาน ซึ่งเป็นสัญญาณสิ้นสุดของ "ช่วงหลัก" ของวัฏจักรนี้

เศรษฐกิจโลกที่กำลังฟื้นตัวถือเป็นตัวเร่งปฏิกิริยาสำคัญที่นำไปสู่การสิ้นสุดของตลาดกระทิง การกระตุ้นความต้องการเสี่ยงจะกัดกร่อนทองคำโดยตรง หากนโยบายกระตุ้นเศรษฐกิจของธนาคารกลางสหรัฐฯ ในปี 2569 ซึ่งรวมถึงการขยายการคลังที่อาจเกิดขึ้น มีผลบังคับใช้ตามที่คาดการณ์ไว้ การเติบโตของ GDP ของสหรัฐฯ อาจสูงกว่าช่วงที่คาดการณ์ไว้ในปัจจุบันที่ 2.5-3% สิ่งนี้จะทำให้เงินทุนทั่วโลกเปลี่ยนจากสินทรัพย์ปลอดภัยไปสู่สินทรัพย์ที่ให้ผลตอบแทนสูงกว่า เช่น หุ้นและโลหะอุตสาหกรรม สิ่งนี้จะปรับเปลี่ยนโครงสร้างความต้องการทองคำ นักลงทุนจะหันไปใช้แบบจำลอง "ต้นทุนค่าเสียโอกาส" เงินทุนไหลเข้าของ ETF จะกลับทิศทาง และการซื้อทองคำของธนาคารกลางอาจชะลอตัวลง

นักวิเคราะห์ที่มีชื่อเสียงระบุว่า หากสหรัฐฯ ออกกฎหมายโครงสร้างพื้นฐานขนาดใหญ่หรือมาตรการกระตุ้นเศรษฐกิจในช่วงครึ่งแรกของปี 2569 ซึ่งจะผลักดันให้การจ้างงานและการลงทุนฟื้นตัว ราคาทองคำจะเผชิญกับแรงกดดันขาลงอย่างมีนัยสำคัญ กองทุนต่างๆ จะหันไปลงทุนในสินค้าโภคภัณฑ์วัฏจักร เช่น ทองแดงและอะลูมิเนียม ซึ่งมีความยืดหยุ่นมากกว่าในช่วงที่เศรษฐกิจขยายตัว ขณะที่ความน่าดึงดูดของทองคำในฐานะสินทรัพย์ที่ไม่ก่อให้เกิดผลผลิตจะลดลง ความคล้ายคลึงกันทางประวัติศาสตร์นั้นน่าจับตามอง: หลังจากจุดสูงสุดของราคาทองคำในปี 2523 เศรษฐกิจสหรัฐฯ กำลังฟื้นตัวจากภาวะเศรษฐกิจถดถอยแบบชะงักงัน (stagflation) การปฏิรูปด้านอุปทานของรัฐบาลเรแกนได้กระตุ้นตลาดหุ้นและพันธบัตร ทำให้ราคาทองคำร่วงลงกว่า 60% ภายในสองปี สถานการณ์ปัจจุบันก็คล้ายคลึงกัน หากการเติบโตทางเศรษฐกิจทั่วโลกฟื้นตัวขึ้นสูงกว่า 3% ในปี 2569 (ตามที่คาดการณ์ไว้ในแนวโน้มล่าสุดของกองทุนการเงินระหว่างประเทศ) การฟื้นตัวของการส่งออกของตลาดเกิดใหม่จะช่วยเพิ่มการกระจายการพึ่งพาทองคำในโลหะมีค่าให้มากขึ้น ในระยะสั้น โอกาสที่ปัจจัยกระตุ้นดังกล่าวจะเกิดมีระดับปานกลาง หากธนาคารกลางสหรัฐฯ ยืนยันการลดอัตราดอกเบี้ยอีก 50 จุดพื้นฐานในการประชุมสัปดาห์นี้ ความคาดหวังว่าจะเกิดภาวะ Soft Landing จะยิ่งแข็งแกร่งขึ้น อย่างไรก็ตาม หากอัตราเงินเฟ้อกลับมาเพิ่มขึ้นอย่างไม่คาดคิด การฟื้นตัวอาจล่าช้าออกไป ซึ่งจะทำให้ทองคำมีโอกาสหายใจมากขึ้น

ลักษณะพลวัตของปัจจัยนี้อยู่ที่ลักษณะค่อยเป็นค่อยไป ซึ่งแตกต่างจากเหตุการณ์ฉับพลัน การฟื้นตัวทางเศรษฐกิจมักปรากฏให้เห็นผ่านตัวชี้วัดสำคัญ เช่น การฟื้นตัวของดัชนี PMI ภาคการผลิต หรือผลประกอบการของบริษัทที่ดีเกินคาด เมื่อสัญญาณเหล่านี้สะสมมากขึ้น สถานะซื้อทองคำจะค่อยๆ คลายลง และราคาจะปรับตัวลดลงจากจุดสูงสุดของวันในปัจจุบันที่ 4,043 ดอลลาร์สหรัฐฯ สู่แนวรับระหว่าง 3,900 ถึง 4,000 ดอลลาร์สหรัฐฯ นักลงทุนควรระมัดระวังฤดูกาลประกาศผลประกอบการรายไตรมาสในไตรมาสที่ 1 ปี 2569 เนื่องจากอาจเป็นจุดเปลี่ยนสำคัญ

ความสัมพันธ์เชิงลบระหว่างราคาทองคำและอัตราผลตอบแทนที่แท้จริง (อัตราผลตอบแทนที่เป็นตัวเงินหักด้วยอัตราเงินเฟ้อ) เป็นหลักการทางการตลาดที่ได้รับการยอมรับอย่างกว้างขวาง ปัจจุบัน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี อยู่ที่ประมาณ 3.8% ขณะที่ผลตอบแทนต่อปีของทองคำอยู่ที่เพียง 2-3% ซึ่งยังคงรักษาความสามารถในการแข่งขันในฐานะ "สินทรัพย์ที่ไม่มีดอกเบี้ย" ไว้ได้ อย่างไรก็ตาม หากธนาคารกลางสหรัฐฯ ระงับวงจรการลดอัตราดอกเบี้ยหลังไตรมาสที่ 2 ปี 2569 และอัตราผลตอบแทนเพิ่มขึ้นสูงกว่า 4.5% เงินทุนจำนวนมากจะไหลเข้าสู่ตลาดพันธบัตร ส่งผลให้มูลค่าสัมพัทธ์ของทองคำลดลง

แบบจำลองของธนาคารเพื่อการลงทุนชั้นนำได้ประเมินเส้นทางนี้ไว้ว่า ทุกๆ อัตราผลตอบแทนที่เพิ่มขึ้น 1 จุดเปอร์เซ็นต์ ราคาทองคำอาจลดลง 3-7% ขึ้นอยู่กับปัจจัยเงินเฟ้อ หากการกำหนดราคาตลาดลดลงอีก 100 จุดพื้นฐานภายในกลางปี 2569 ไม่เป็นไปตามที่คาดการณ์ไว้ และเกิดการเปลี่ยนแปลงนโยบายการเงินแบบเข้มงวดขึ้น ราคาจะเข้าสู่ช่วงพักตัว 5-10% หลังจากทดสอบจุดสูงสุดที่อาจเกิดขึ้นภายในสิ้นปี ในทางกลับกัน การผ่อนคลายนโยบายการเงินอย่างต่อเนื่องจะขยายตลาดกระทิงออกไปอย่างน้อยหนึ่งปี ส่งผลให้ราคาทองคำไปทดสอบแนวต้านที่ 4,100 ถึง 4,200 จุด สภาพแวดล้อมในปัจจุบันเอื้ออำนวยต่อทองคำ โดยคาดการณ์ว่าอัตราเงินเฟ้อจะทรงตัวที่ 2.5% ในปี 2568 แต่การฟื้นตัวของราคาพลังงานหรือการกลับมาของภาวะคอขวดในห่วงโซ่อุปทานอาจนำไปสู่การเพิ่มขึ้นอย่างรวดเร็วของอัตราผลตอบแทนที่แท้จริง

ข้อดีของจุดทริกเกอร์นี้คือความสามารถในการสังเกตได้ นักลงทุนสามารถติดตาม dot plot ของเฟดและ TIPS spreads ในฐานะตัวชี้วัดนำ ข้อมูลในอดีตแสดงให้เห็นว่าตั้งแต่ปี 2554 ถึง 2558 เมื่ออัตราผลตอบแทนดีดตัวขึ้นจาก 0% เป็น 2.5% ทองคำร่วงลงจากจุดสูงสุดที่ 1,900 ดอลลาร์สหรัฐฯ สู่จุดต่ำสุดที่ 1,050 ดอลลาร์สหรัฐฯ ซึ่งเป็นการฟื้นตัวสะสม 45% หากวัฏจักรนี้เกิดขึ้นซ้ำอีก ช่วงครึ่งหลังของปี 2569 จะเป็นช่วงเวลาสำคัญสำหรับการสังเกตการณ์ เนื่องจากราคาอาจเร่งตัวลดลงเมื่ออัตราผลตอบแทนแตะระดับ 4.2%

การซื้อทองคำของธนาคารกลางถือเป็นเสาหลักของตลาดกระทิงนี้ แต่การเปลี่ยนไปสู่การกระจายการลงทุนเป็นสัญญาณบ่งชี้ว่าแรงสนับสนุนดังกล่าวกำลังอ่อนลงอย่างค่อยเป็นค่อยไป สัดส่วนการถือครองทองคำของธนาคารกลางเกิดใหม่เพิ่มขึ้นเป็น 12% และคาดการณ์ว่าการซื้อสุทธิจะเกิน 800 ตันในปี 2568 ซึ่งสูงกว่าค่าเฉลี่ยก่อนเกิดการระบาดใหญ่มาก อย่างไรก็ตาม เงินสำรองของธนาคารกลางไม่ได้เป็นเพียงสินทรัพย์เดียว ทองคำคิดเป็นเพียงส่วนหนึ่ง หากสัดส่วนของสกุลเงินสำรองอื่นๆ เช่น ยูโรและเงินหยวน เกิน 10% (กองทุนการเงินระหว่างประเทศคาดการณ์ว่าสัดส่วนนี้จะเพิ่มขึ้นทีละน้อยภายในปี 2573) อัตราการซื้อทองคำจะชะลอตัวลงเหลือ 400-500 ตันต่อปี ซึ่งจะไม่นำไปสู่การล่มสลายอย่างกะทันหัน แต่จะเปลี่ยนจากความต้องการเชิงโครงสร้างไปสู่การคงตัวตามวัฏจักร เช่นเดียวกับทองคำในช่วงครึ่งปีหลังวิกฤตการณ์ทางการเงินปี 2551 ที่มีความผันผวนของราคาสูงแต่ขาดโมเมนตัมขาขึ้นที่แข็งแกร่ง

มุมมองนี้มีความสำคัญอย่างยิ่ง เพราะสะท้อนถึงตรรกะระยะยาวของการบริหารจัดการเงินสำรอง ธนาคารกลางเพิ่มการถือครองทองคำเพื่อเพิ่มผลตอบแทนและลดความเสี่ยงจากเงินดอลลาร์ แต่ด้วยการเปลี่ยนแปลงขั้วอำนาจหลายขั้วของระบบการชำระเงินทั่วโลก สินทรัพย์อื่นๆ เช่น พันธบัตรยูโรหรือสกุลเงินในภูมิภาคก็จะยิ่งน่าสนใจมากขึ้น ข้อมูลจากเดือนสิงหาคม 2568 แสดงให้เห็นว่าสถาบันการเงินเกิดใหม่บางแห่งได้เริ่มปรับสมดุลการจัดสรร โดยการซื้อทองคำลดลง 15% เมื่อเทียบเป็นรายเดือน หากแนวโน้มนี้ยังคงดำเนินต่อไป ความต้องการอาจถึงจุดสูงสุดในช่วงต้นปี 2569 ส่งผลให้ราคาทองคำทรงตัวหลังจากดูดซับจุดสูงสุดแล้ว ซึ่งแตกต่างจากสองปัจจัยกระตุ้นก่อนหน้านี้ ปัจจัยกระตุ้นนี้ค่อยเป็นค่อยไปและไม่สามารถย้อนกลับได้ เมื่อโครงสร้างเงินสำรองได้รับการปรับปรุงให้เหมาะสม ทองคำจะเปลี่ยนจากความจำเป็นเชิงกลยุทธ์ไปเป็นปัจจัยเสริมเชิงกลยุทธ์ ทำให้เกิด "ภาวะชะงัก" ในตลาดกระทิง

ยิ่งไปกว่านั้น อุปทานที่พุ่งสูงขึ้นและการผ่อนคลายทางภูมิรัฐศาสตร์ถือเป็นปัจจัยกระตุ้นรองแต่สำคัญ คาดการณ์ว่าการผลิตจากเหมืองแร่จะเพิ่มขึ้น 5% ภายในปี 2569 หากความก้าวหน้าทางเทคโนโลยี (เช่น การทำเหมืองที่มีประสิทธิภาพ) เร่งตัวขึ้น ความยืดหยุ่นของอุปทานนี้จะกดราคาขั้นต่ำลง ความเป็นไปได้ในการปรองดองที่อาจเกิดขึ้นในตะวันออกกลาง หรือสถานการณ์รัสเซีย-ยูเครนที่มีเสถียรภาพบางส่วน อาจส่งผลให้ความต้องการสินทรัพย์ปลอดภัยลดลง แม้ว่าจะมีความเป็นไปได้ต่ำ (เบี้ยประกันความเสี่ยงทางภูมิรัฐศาสตร์ในปัจจุบันคิดเป็นมากกว่า 10% ของราคาทองคำ) แต่หากเกิดขึ้นจริง ก็จะยิ่งขยายผลกระทบของปัจจัยอื่นๆ

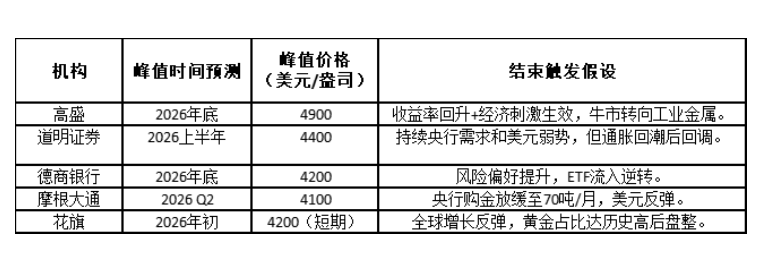

แนวโน้มตลาดชี้ให้เห็นว่าตลาดกระทิงนี้อาจถึงจุดสูงสุดในช่วงกลางปี 2569 ตามด้วยช่วงเวลาที่มีความผันผวนสูงแทนที่จะเป็นช่วงวิกฤต โดยวงจรโดยรวมน่าจะดำเนินต่อไปจนถึงปี 2571-2573 สถาบันชั้นนำต่างเห็นพ้องต้องกันว่าราคาจะอยู่ที่ช่วงสูงสุด 4,200-4,900 ดอลลาร์สหรัฐฯ โดยราคาจะปรับฐานลง 20% จากจุดสูงสุดเดิม หลังจากที่ราคาทะลุ 4,000 ดอลลาร์สหรัฐฯ ได้อย่างมั่นคงแล้ว (โดยมีจุดสูงสุดระหว่างวันอยู่ที่ 4,043 ดอลลาร์สหรัฐฯ และมีแนวต้านอยู่ที่ 4,050 ดอลลาร์สหรัฐฯ ซึ่งจำเป็นต้องมีปัจจัยกระตุ้นจากนโยบาย) แนวทางที่สมเหตุสมผลกว่าในการค่อยๆ ปรับตัวลงคือการที่ราคาจะทรงตัวอยู่ระหว่าง 3,800 ถึง 4,500 ดอลลาร์สหรัฐฯ โดยรอความไม่แน่นอนรอบต่อไปที่จะจุดชนวนแนวโน้มขาขึ้นอีกครั้ง หากธนาคารกลางสหรัฐฯ ยืนยันการลดอัตราดอกเบี้ยในสัปดาห์นี้ ราคาอาจพุ่งขึ้นในระยะสั้นไปที่ 4,050-4,100 ดอลลาร์สหรัฐฯ

กล่าวโดยสรุป ตลาดกระทิงของทองคำไม่ได้เกิดขึ้นตลอดไป แต่เป็นการสะท้อนถึงการกลับตัวของเศรษฐกิจมหภาค จุดจบของตลาดจะค่อยๆ เกิดขึ้น นักลงทุนควรติดตามเส้นอัตราผลตอบแทน ข้อมูลเศรษฐกิจ และรายงานของธนาคารกลางเพื่อติดตามสัญญาณการลงทุนที่ผันผวน ในยุคที่ความไม่แน่นอนครอบงำ ความคาดหวังที่สมเหตุสมผลที่สุดน่าจะเป็นการ "หยุดชะงัก" ของราคาทองคำ มากกว่า "จุดจบ"

อะไรคือปัจจัยกระตุ้นที่อาจนำไปสู่การสิ้นสุดของตลาดกระทิงทองคำในปัจจุบัน? บทความนี้จะมุ่งเน้นไปที่ปัจจัยกระตุ้นที่อาจเกิดขึ้น โดยวิเคราะห์ปัจจัยสำคัญต่างๆ เช่น การฟื้นตัวของเศรษฐกิจโลก อัตราผลตอบแทนพันธบัตรที่สูงขึ้น และการปรับสัดส่วนสินทรัพย์ของธนาคารกลาง รวมถึงสำรวจเส้นทางการเปลี่ยนผ่านจากจุดสูงสุดของตลาดกระทิงไปสู่ความผันผวนในระดับสูง

ปัจจัยขับเคลื่อนหลักของตลาดกระทิงนี้อยู่ที่ปัจจัยสองประการ คือ “ผลตอบแทนต่ำและความไม่แน่นอนสูง” นับตั้งแต่ปี 2567 ธนาคารกลางสหรัฐฯ ได้ลดอัตราดอกเบี้ยลง 150 จุดพื้นฐาน ทำให้ผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี ร่วงลงสู่ระดับต่ำสุดที่ประมาณ 3.6% ซึ่งช่วยลดต้นทุนค่าเสียโอกาสของทองคำลงสู่ระดับต่ำสุดเป็นประวัติการณ์ นอกจากนี้ ความไม่แน่นอนทางภูมิรัฐศาสตร์ ซึ่งรวมถึงสถานการณ์รัสเซีย-ยูเครน และความตึงเครียดในตะวันออกกลาง ประกอบกับการหลีกเลี่ยงความเสี่ยงที่เกิดจากการเจรจาเรื่องภาษีศุลกากร ก็ยิ่งเป็นปัจจัยกระตุ้นความต้องการทองคำให้เพิ่มสูงขึ้น การซื้อทองคำของธนาคารกลางมีความสำคัญอย่างยิ่ง โดยสถาบันในตลาดเกิดใหม่ได้เพิ่มปริมาณสำรองทองคำจากระดับต่ำสุดเป็นกว่า 12% โดยมองว่าเป็นสินทรัพย์เชิงกลยุทธ์ที่ช่วยพยุงเสถียรภาพของสกุลเงิน กระบวนการ “ลดการใช้ดอลลาร์” นี้แม้จะดำเนินไปอย่างเชื่องช้า แต่ก็เป็นพื้นฐานที่มั่นคงสำหรับราคา อย่างไรก็ตาม หลักฐานทางประวัติศาสตร์แสดงให้เห็นว่าตลาดกระทิงทองคำมักเข้าสู่ช่วงพักตัวหลังจากสัญญาณการกลับตัวปรากฏขึ้น หลังจากการล่มสลายของระบบเบรตตันวูดส์ในปี 1971 ราคาทองคำพุ่งขึ้นสูงสุดที่ 850 ดอลลาร์สหรัฐต่อออนซ์ในปี 1980 ก่อนที่จะลดลงครึ่งหนึ่งมากกว่า 50% ในช่วงการฟื้นตัวทางเศรษฐกิจ วัฏจักรปัจจุบันก็มีแนวโน้มที่จะเห็นราคาลดลง 10-20% จากจุดสูงสุดในปัจจุบันเมื่อตัวกระตุ้นเริ่มทำงาน ซึ่งเป็นสัญญาณสิ้นสุดของ "ช่วงหลัก" ของวัฏจักรนี้

การฟื้นตัวของเศรษฐกิจโลก: สัญญาณ "ลงจอดอย่างนุ่มนวล" ขณะที่ความต้องการเสี่ยงกลับมาฟื้นตัว

เศรษฐกิจโลกที่กำลังฟื้นตัวถือเป็นตัวเร่งปฏิกิริยาสำคัญที่นำไปสู่การสิ้นสุดของตลาดกระทิง การกระตุ้นความต้องการเสี่ยงจะกัดกร่อนทองคำโดยตรง หากนโยบายกระตุ้นเศรษฐกิจของธนาคารกลางสหรัฐฯ ในปี 2569 ซึ่งรวมถึงการขยายการคลังที่อาจเกิดขึ้น มีผลบังคับใช้ตามที่คาดการณ์ไว้ การเติบโตของ GDP ของสหรัฐฯ อาจสูงกว่าช่วงที่คาดการณ์ไว้ในปัจจุบันที่ 2.5-3% สิ่งนี้จะทำให้เงินทุนทั่วโลกเปลี่ยนจากสินทรัพย์ปลอดภัยไปสู่สินทรัพย์ที่ให้ผลตอบแทนสูงกว่า เช่น หุ้นและโลหะอุตสาหกรรม สิ่งนี้จะปรับเปลี่ยนโครงสร้างความต้องการทองคำ นักลงทุนจะหันไปใช้แบบจำลอง "ต้นทุนค่าเสียโอกาส" เงินทุนไหลเข้าของ ETF จะกลับทิศทาง และการซื้อทองคำของธนาคารกลางอาจชะลอตัวลง

นักวิเคราะห์ที่มีชื่อเสียงระบุว่า หากสหรัฐฯ ออกกฎหมายโครงสร้างพื้นฐานขนาดใหญ่หรือมาตรการกระตุ้นเศรษฐกิจในช่วงครึ่งแรกของปี 2569 ซึ่งจะผลักดันให้การจ้างงานและการลงทุนฟื้นตัว ราคาทองคำจะเผชิญกับแรงกดดันขาลงอย่างมีนัยสำคัญ กองทุนต่างๆ จะหันไปลงทุนในสินค้าโภคภัณฑ์วัฏจักร เช่น ทองแดงและอะลูมิเนียม ซึ่งมีความยืดหยุ่นมากกว่าในช่วงที่เศรษฐกิจขยายตัว ขณะที่ความน่าดึงดูดของทองคำในฐานะสินทรัพย์ที่ไม่ก่อให้เกิดผลผลิตจะลดลง ความคล้ายคลึงกันทางประวัติศาสตร์นั้นน่าจับตามอง: หลังจากจุดสูงสุดของราคาทองคำในปี 2523 เศรษฐกิจสหรัฐฯ กำลังฟื้นตัวจากภาวะเศรษฐกิจถดถอยแบบชะงักงัน (stagflation) การปฏิรูปด้านอุปทานของรัฐบาลเรแกนได้กระตุ้นตลาดหุ้นและพันธบัตร ทำให้ราคาทองคำร่วงลงกว่า 60% ภายในสองปี สถานการณ์ปัจจุบันก็คล้ายคลึงกัน หากการเติบโตทางเศรษฐกิจทั่วโลกฟื้นตัวขึ้นสูงกว่า 3% ในปี 2569 (ตามที่คาดการณ์ไว้ในแนวโน้มล่าสุดของกองทุนการเงินระหว่างประเทศ) การฟื้นตัวของการส่งออกของตลาดเกิดใหม่จะช่วยเพิ่มการกระจายการพึ่งพาทองคำในโลหะมีค่าให้มากขึ้น ในระยะสั้น โอกาสที่ปัจจัยกระตุ้นดังกล่าวจะเกิดมีระดับปานกลาง หากธนาคารกลางสหรัฐฯ ยืนยันการลดอัตราดอกเบี้ยอีก 50 จุดพื้นฐานในการประชุมสัปดาห์นี้ ความคาดหวังว่าจะเกิดภาวะ Soft Landing จะยิ่งแข็งแกร่งขึ้น อย่างไรก็ตาม หากอัตราเงินเฟ้อกลับมาเพิ่มขึ้นอย่างไม่คาดคิด การฟื้นตัวอาจล่าช้าออกไป ซึ่งจะทำให้ทองคำมีโอกาสหายใจมากขึ้น

ลักษณะพลวัตของปัจจัยนี้อยู่ที่ลักษณะค่อยเป็นค่อยไป ซึ่งแตกต่างจากเหตุการณ์ฉับพลัน การฟื้นตัวทางเศรษฐกิจมักปรากฏให้เห็นผ่านตัวชี้วัดสำคัญ เช่น การฟื้นตัวของดัชนี PMI ภาคการผลิต หรือผลประกอบการของบริษัทที่ดีเกินคาด เมื่อสัญญาณเหล่านี้สะสมมากขึ้น สถานะซื้อทองคำจะค่อยๆ คลายลง และราคาจะปรับตัวลดลงจากจุดสูงสุดของวันในปัจจุบันที่ 4,043 ดอลลาร์สหรัฐฯ สู่แนวรับระหว่าง 3,900 ถึง 4,000 ดอลลาร์สหรัฐฯ นักลงทุนควรระมัดระวังฤดูกาลประกาศผลประกอบการรายไตรมาสในไตรมาสที่ 1 ปี 2569 เนื่องจากอาจเป็นจุดเปลี่ยนสำคัญ

การกลับตัวของอัตราผลตอบแทนพันธบัตร: พันธนาการเชิงปริมาณของต้นทุนโอกาส

ความสัมพันธ์เชิงลบระหว่างราคาทองคำและอัตราผลตอบแทนที่แท้จริง (อัตราผลตอบแทนที่เป็นตัวเงินหักด้วยอัตราเงินเฟ้อ) เป็นหลักการทางการตลาดที่ได้รับการยอมรับอย่างกว้างขวาง ปัจจุบัน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี อยู่ที่ประมาณ 3.8% ขณะที่ผลตอบแทนต่อปีของทองคำอยู่ที่เพียง 2-3% ซึ่งยังคงรักษาความสามารถในการแข่งขันในฐานะ "สินทรัพย์ที่ไม่มีดอกเบี้ย" ไว้ได้ อย่างไรก็ตาม หากธนาคารกลางสหรัฐฯ ระงับวงจรการลดอัตราดอกเบี้ยหลังไตรมาสที่ 2 ปี 2569 และอัตราผลตอบแทนเพิ่มขึ้นสูงกว่า 4.5% เงินทุนจำนวนมากจะไหลเข้าสู่ตลาดพันธบัตร ส่งผลให้มูลค่าสัมพัทธ์ของทองคำลดลง

แบบจำลองของธนาคารเพื่อการลงทุนชั้นนำได้ประเมินเส้นทางนี้ไว้ว่า ทุกๆ อัตราผลตอบแทนที่เพิ่มขึ้น 1 จุดเปอร์เซ็นต์ ราคาทองคำอาจลดลง 3-7% ขึ้นอยู่กับปัจจัยเงินเฟ้อ หากการกำหนดราคาตลาดลดลงอีก 100 จุดพื้นฐานภายในกลางปี 2569 ไม่เป็นไปตามที่คาดการณ์ไว้ และเกิดการเปลี่ยนแปลงนโยบายการเงินแบบเข้มงวดขึ้น ราคาจะเข้าสู่ช่วงพักตัว 5-10% หลังจากทดสอบจุดสูงสุดที่อาจเกิดขึ้นภายในสิ้นปี ในทางกลับกัน การผ่อนคลายนโยบายการเงินอย่างต่อเนื่องจะขยายตลาดกระทิงออกไปอย่างน้อยหนึ่งปี ส่งผลให้ราคาทองคำไปทดสอบแนวต้านที่ 4,100 ถึง 4,200 จุด สภาพแวดล้อมในปัจจุบันเอื้ออำนวยต่อทองคำ โดยคาดการณ์ว่าอัตราเงินเฟ้อจะทรงตัวที่ 2.5% ในปี 2568 แต่การฟื้นตัวของราคาพลังงานหรือการกลับมาของภาวะคอขวดในห่วงโซ่อุปทานอาจนำไปสู่การเพิ่มขึ้นอย่างรวดเร็วของอัตราผลตอบแทนที่แท้จริง

ข้อดีของจุดทริกเกอร์นี้คือความสามารถในการสังเกตได้ นักลงทุนสามารถติดตาม dot plot ของเฟดและ TIPS spreads ในฐานะตัวชี้วัดนำ ข้อมูลในอดีตแสดงให้เห็นว่าตั้งแต่ปี 2554 ถึง 2558 เมื่ออัตราผลตอบแทนดีดตัวขึ้นจาก 0% เป็น 2.5% ทองคำร่วงลงจากจุดสูงสุดที่ 1,900 ดอลลาร์สหรัฐฯ สู่จุดต่ำสุดที่ 1,050 ดอลลาร์สหรัฐฯ ซึ่งเป็นการฟื้นตัวสะสม 45% หากวัฏจักรนี้เกิดขึ้นซ้ำอีก ช่วงครึ่งหลังของปี 2569 จะเป็นช่วงเวลาสำคัญสำหรับการสังเกตการณ์ เนื่องจากราคาอาจเร่งตัวลดลงเมื่ออัตราผลตอบแทนแตะระดับ 4.2%

การกระจายการจัดสรรสินทรัพย์ของธนาคารกลาง: จากการสนับสนุนเชิงรุกไปจนถึงการบำรุงรักษาตามวัฏจักร

การซื้อทองคำของธนาคารกลางถือเป็นเสาหลักของตลาดกระทิงนี้ แต่การเปลี่ยนไปสู่การกระจายการลงทุนเป็นสัญญาณบ่งชี้ว่าแรงสนับสนุนดังกล่าวกำลังอ่อนลงอย่างค่อยเป็นค่อยไป สัดส่วนการถือครองทองคำของธนาคารกลางเกิดใหม่เพิ่มขึ้นเป็น 12% และคาดการณ์ว่าการซื้อสุทธิจะเกิน 800 ตันในปี 2568 ซึ่งสูงกว่าค่าเฉลี่ยก่อนเกิดการระบาดใหญ่มาก อย่างไรก็ตาม เงินสำรองของธนาคารกลางไม่ได้เป็นเพียงสินทรัพย์เดียว ทองคำคิดเป็นเพียงส่วนหนึ่ง หากสัดส่วนของสกุลเงินสำรองอื่นๆ เช่น ยูโรและเงินหยวน เกิน 10% (กองทุนการเงินระหว่างประเทศคาดการณ์ว่าสัดส่วนนี้จะเพิ่มขึ้นทีละน้อยภายในปี 2573) อัตราการซื้อทองคำจะชะลอตัวลงเหลือ 400-500 ตันต่อปี ซึ่งจะไม่นำไปสู่การล่มสลายอย่างกะทันหัน แต่จะเปลี่ยนจากความต้องการเชิงโครงสร้างไปสู่การคงตัวตามวัฏจักร เช่นเดียวกับทองคำในช่วงครึ่งปีหลังวิกฤตการณ์ทางการเงินปี 2551 ที่มีความผันผวนของราคาสูงแต่ขาดโมเมนตัมขาขึ้นที่แข็งแกร่ง

มุมมองนี้มีความสำคัญอย่างยิ่ง เพราะสะท้อนถึงตรรกะระยะยาวของการบริหารจัดการเงินสำรอง ธนาคารกลางเพิ่มการถือครองทองคำเพื่อเพิ่มผลตอบแทนและลดความเสี่ยงจากเงินดอลลาร์ แต่ด้วยการเปลี่ยนแปลงขั้วอำนาจหลายขั้วของระบบการชำระเงินทั่วโลก สินทรัพย์อื่นๆ เช่น พันธบัตรยูโรหรือสกุลเงินในภูมิภาคก็จะยิ่งน่าสนใจมากขึ้น ข้อมูลจากเดือนสิงหาคม 2568 แสดงให้เห็นว่าสถาบันการเงินเกิดใหม่บางแห่งได้เริ่มปรับสมดุลการจัดสรร โดยการซื้อทองคำลดลง 15% เมื่อเทียบเป็นรายเดือน หากแนวโน้มนี้ยังคงดำเนินต่อไป ความต้องการอาจถึงจุดสูงสุดในช่วงต้นปี 2569 ส่งผลให้ราคาทองคำทรงตัวหลังจากดูดซับจุดสูงสุดแล้ว ซึ่งแตกต่างจากสองปัจจัยกระตุ้นก่อนหน้านี้ ปัจจัยกระตุ้นนี้ค่อยเป็นค่อยไปและไม่สามารถย้อนกลับได้ เมื่อโครงสร้างเงินสำรองได้รับการปรับปรุงให้เหมาะสม ทองคำจะเปลี่ยนจากความจำเป็นเชิงกลยุทธ์ไปเป็นปัจจัยเสริมเชิงกลยุทธ์ ทำให้เกิด "ภาวะชะงัก" ในตลาดกระทิง

จุดกระตุ้นรอง: บทบาทเสริมของตัวแปรด้านอุปทานและภูมิรัฐศาสตร์

ยิ่งไปกว่านั้น อุปทานที่พุ่งสูงขึ้นและการผ่อนคลายทางภูมิรัฐศาสตร์ถือเป็นปัจจัยกระตุ้นรองแต่สำคัญ คาดการณ์ว่าการผลิตจากเหมืองแร่จะเพิ่มขึ้น 5% ภายในปี 2569 หากความก้าวหน้าทางเทคโนโลยี (เช่น การทำเหมืองที่มีประสิทธิภาพ) เร่งตัวขึ้น ความยืดหยุ่นของอุปทานนี้จะกดราคาขั้นต่ำลง ความเป็นไปได้ในการปรองดองที่อาจเกิดขึ้นในตะวันออกกลาง หรือสถานการณ์รัสเซีย-ยูเครนที่มีเสถียรภาพบางส่วน อาจส่งผลให้ความต้องการสินทรัพย์ปลอดภัยลดลง แม้ว่าจะมีความเป็นไปได้ต่ำ (เบี้ยประกันความเสี่ยงทางภูมิรัฐศาสตร์ในปัจจุบันคิดเป็นมากกว่า 10% ของราคาทองคำ) แต่หากเกิดขึ้นจริง ก็จะยิ่งขยายผลกระทบของปัจจัยอื่นๆ

แนวโน้มตลาดชี้ให้เห็นว่าตลาดกระทิงนี้อาจถึงจุดสูงสุดในช่วงกลางปี 2569 ตามด้วยช่วงเวลาที่มีความผันผวนสูงแทนที่จะเป็นช่วงวิกฤต โดยวงจรโดยรวมน่าจะดำเนินต่อไปจนถึงปี 2571-2573 สถาบันชั้นนำต่างเห็นพ้องต้องกันว่าราคาจะอยู่ที่ช่วงสูงสุด 4,200-4,900 ดอลลาร์สหรัฐฯ โดยราคาจะปรับฐานลง 20% จากจุดสูงสุดเดิม หลังจากที่ราคาทะลุ 4,000 ดอลลาร์สหรัฐฯ ได้อย่างมั่นคงแล้ว (โดยมีจุดสูงสุดระหว่างวันอยู่ที่ 4,043 ดอลลาร์สหรัฐฯ และมีแนวต้านอยู่ที่ 4,050 ดอลลาร์สหรัฐฯ ซึ่งจำเป็นต้องมีปัจจัยกระตุ้นจากนโยบาย) แนวทางที่สมเหตุสมผลกว่าในการค่อยๆ ปรับตัวลงคือการที่ราคาจะทรงตัวอยู่ระหว่าง 3,800 ถึง 4,500 ดอลลาร์สหรัฐฯ โดยรอความไม่แน่นอนรอบต่อไปที่จะจุดชนวนแนวโน้มขาขึ้นอีกครั้ง หากธนาคารกลางสหรัฐฯ ยืนยันการลดอัตราดอกเบี้ยในสัปดาห์นี้ ราคาอาจพุ่งขึ้นในระยะสั้นไปที่ 4,050-4,100 ดอลลาร์สหรัฐฯ

กล่าวโดยสรุป ตลาดกระทิงของทองคำไม่ได้เกิดขึ้นตลอดไป แต่เป็นการสะท้อนถึงการกลับตัวของเศรษฐกิจมหภาค จุดจบของตลาดจะค่อยๆ เกิดขึ้น นักลงทุนควรติดตามเส้นอัตราผลตอบแทน ข้อมูลเศรษฐกิจ และรายงานของธนาคารกลางเพื่อติดตามสัญญาณการลงทุนที่ผันผวน ในยุคที่ความไม่แน่นอนครอบงำ ความคาดหวังที่สมเหตุสมผลที่สุดน่าจะเป็นการ "หยุดชะงัก" ของราคาทองคำ มากกว่า "จุดจบ"

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง