Thị trường tài chính gióng lên hồi chuông cảnh báo: Rủi ro nợ của Mỹ và những mối nguy hiểm tiềm ẩn đối với các tổ chức phi ngân hàng

2026-01-13 15:54:56

Khi chính sách tài khóa mở rộng được thực hiện dần dần trong năm mới, con số thâm hụt này sẽ tiếp tục tăng. Điều đáng báo động hơn nữa là thâm hụt ngân sách cơ bản, không bao gồm lãi suất trả cho các khoản nợ hiện có, đã đạt 3,78% GDP. Mức độ này là không bền vững trong dài hạn.

Điều đáng lo ngại là hai đảng trong chính trường Hoa Kỳ liên tục thiếu ý chí đạt được sự đồng thuận và hành động để đảo ngược xu hướng thâm hụt ngân sách cơ bản.

Dĩ nhiên, vị thế đồng đô la là đồng tiền dự trữ toàn cầu mang lại cho Hoa Kỳ sự tự tin để "sống vượt quá khả năng của mình"—dựa vào hệ thống thị trường tiền tệ và trái phiếu toàn cầu xoay quanh chính mình, Hoa Kỳ đã có thể duy trì mức chi tiêu vượt xa nguồn lực tài chính của mình trong một thời gian dài.

Tuy nhiên, mô hình này không phải là không có cái giá phải trả. Việc nợ công của Mỹ tiếp tục gia tăng đang ảnh hưởng sâu sắc đến xu hướng giá vốn trên thị trường toàn cầu. Hậu quả trực tiếp là nó đẩy chi phí tài chính lên cao đối với các hộ gia đình và doanh nghiệp Mỹ, từ đó kìm hãm sức sống kinh tế.

Trong khi các chính trị gia làm ngơ trước những rủi ro do mức nợ cao gây ra, thị trường tài chính đã gióng lên hồi chuông cảnh báo.

Mức phí rủi ro kỳ hạn của trái phiếu kho bạc Mỹ tiếp tục tăng. Mặc dù Cục Dự trữ Liên bang đã bắt đầu chu kỳ cắt giảm lãi suất, lãi suất dài hạn vẫn đang tăng trái chiều. Điều này cho thấy sự thiếu tin tưởng vào tính bền vững của nợ công Mỹ.

Nhìn lại 15 năm qua, tốc độ gia tăng nợ công của chính phủ Mỹ thật đáng kinh ngạc, và sự thiếu hành động của cả hai đảng đối với vấn đề nợ chỉ làm trầm trọng thêm rủi ro này.

Cùng với những thay đổi cấu trúc trong nền kinh tế toàn cầu thời hậu đại dịch, lạm phát cao và lãi suất cao dần trở thành điều bình thường, và sức tàn phá tiềm tàng của các vấn đề nợ cũng gia tăng theo đó.

Trong một bài phát biểu gần đây, Tổng Giám đốc Ngân hàng Thanh toán Quốc tế đã nhấn mạnh rằng sự gia tăng nợ chính phủ đi kèm với sự gia tăng nhanh chóng của các trung gian tài chính phi ngân hàng và sự lan tràn của các vị thế giao dịch ngắn hạn, có đòn bẩy cao.

Các tổ chức này hoạt động ngoài một hệ thống quản lý chặt chẽ, và những rủi ro mà chúng gây ra là điều hiển nhiên.

Cuộc khủng hoảng tài chính năm 2007-2009 đã chứng minh rằng sự mở rộng thiếu kiểm soát của các tổ chức phi ngân hàng có thể gây ra hậu quả nghiêm trọng đối với nền kinh tế.

Các chính sách kích thích tiền tệ và tài chính được các quốc gia đưa ra sau khủng hoảng để cứu vãn nền kinh tế của họ đã làm méo mó thêm các cơ chế tài chính thị trường, làm trầm trọng thêm gánh nặng nợ công và tạo ra một vòng luẩn quẩn khó phá vỡ.

Về bản chất, sự tăng trưởng không kiểm soát của nợ chính phủ tạo ra "hiệu ứng lấn át", cướp đi nguồn vốn đầu tư lẽ ra có thể chảy vào khu vực tư nhân và cuối cùng kéo giảm tiềm năng tăng trưởng của nền kinh tế.

Trên thực tế, tỷ lệ nợ chính phủ của Mỹ so với quy mô nền kinh tế đã liên tục tăng kể từ những năm 1980.

Các khoản chi tiêu ngân sách không có nguồn tài trợ là những khoản chi tiêu mà chính phủ cam kết nhưng không thể trang trải bằng nguồn thu thuế và chỉ có thể được bù đắp bằng cách phát hành thêm trái phiếu chính phủ.

Không thể phủ nhận, việc chi tiêu như vậy có thể ngăn chặn hiệu quả nền kinh tế rơi vào suy thoái sâu dưới những cú sốc đột ngột như đại dịch. Tuy nhiên, trong giai đoạn kinh tế tăng trưởng, chính sách tài khóa mở rộng theo chu kỳ này lại giống như đổ thêm dầu vào lửa, không chỉ làm trầm trọng thêm áp lực lạm phát mà còn đẩy lãi suất lên cao hơn nữa.

Mặc dù có tuyên bố rằng tăng trưởng kinh tế có thể tự động giải quyết thâm hụt ngân sách, nhưng lập luận này chưa bao giờ được chứng minh trong thực tế kể từ những năm 1980.

Điều mà tất cả những người tham gia thị trường thực sự nên suy nghĩ là mô hình sống dựa vào nợ của Mỹ có thể duy trì được bao lâu.

(Biểu đồ thể hiện xu hướng lịch sử của mức nợ công Hoa Kỳ)

Dựa trên diễn biến thị trường hiện tại, thị trường trái phiếu Mỹ dường như vẫn duy trì được khả năng phục hồi, với các đối tác thương mại vẫn sẵn sàng trả tiền mua nợ của Mỹ để đổi lấy các đảm bảo an ninh địa chính trị và quyền tiếp cận thị trường Mỹ.

Tuy nhiên, không thể phủ nhận rằng logic vận hành của hệ thống tài chính toàn cầu đã âm thầm thay đổi do sự gia tăng nợ của Mỹ.

Hiện nay, các tổ chức phi ngân hàng với quy định lỏng lẻo đang sử dụng trái phiếu kho bạc Mỹ như một công cụ đầu cơ ngắn hạn, và trọng tâm của hoạt động đầu cơ trên thị trường đã chuyển từ nợ khu vực tư nhân sang nợ công ngày càng gia tăng.

Theo số liệu thống kê từ Quỹ Tiền tệ Quốc tế, hơn một nửa tài sản tài chính toàn cầu hiện đang nằm trong tay các tổ chức không chịu sự điều chỉnh của hệ thống quản lý ngân hàng. Các thực thể phi ngân hàng này, bao gồm các quỹ đầu tư, quỹ phòng hộ và các công ty bảo hiểm, đang thu lợi nhuận trên thị trường trái phiếu chính phủ bằng cách sử dụng các chiến lược đòn bẩy cao.

Nhìn bề ngoài, sự tham gia của các tổ chức phi ngân hàng đã mở rộng các kênh tài chính và cung cấp nhiều lựa chọn huy động vốn hơn cho chính phủ, doanh nghiệp và người dân, nhưng những rủi ro tiềm ẩn vẫn đang rình rập.

(Biểu đồ xu hướng quy mô tài sản của các tổ chức phi ngân hàng)

Quỹ Tiền tệ Quốc tế đã chỉ rõ rằng sự mở rộng của các tổ chức phi ngân hàng đã làm gia tăng nguy cơ "rút tiền ồ ạt khỏi ngân hàng" - một số quỹ thị trường tiền tệ áp dụng mô hình hoạt động "vay ngắn hạn và đầu tư dài hạn", nhưng lại hứa hẹn với các nhà đầu tư tính thanh khoản có thể được rút bất cứ lúc nào. Sự không phù hợp về kỳ hạn này tự nó đã cực kỳ dễ bị tổn thương.

Một khi khủng hoảng thanh khoản xảy ra ở các tổ chức tài chính phi ngân hàng, chính phủ và ngân hàng trung ương sẽ phải can thiệp để giải cứu chúng, cuối cùng chuyển rủi ro sang toàn bộ hệ thống tài chính.

Đồng thời, phân tích của Ngân hàng Thanh toán Quốc tế cũng cho thấy mô hình lợi nhuận thấp, đòn bẩy cao đang ngày càng phổ biến trong giao dịch trái phiếu chính phủ, và các quỹ đầu cơ lớn đang đạt được đòn bẩy cao hơn nhờ sức mạnh thương lượng trên thị trường mạnh hơn, điều này chắc chắn làm trầm trọng thêm sự mong manh của thị trường.

Sự kết hợp giữa các tổ chức phi ngân hàng không được kiểm soát và các giao dịch có đòn bẩy cao đang trở thành mối đe dọa lớn đối với sự ổn định tài chính, và các quốc gia cần khẩn trương tăng cường quản lý một cách phối hợp ở cả cấp độ trong nước và quốc tế.

Thâm hụt ngân sách sơ cấp là một chỉ số cốt lõi để đo lường xem chi tiêu của chính phủ có quá mức hay không. Chỉ số này được tính bằng cách trừ các khoản chi tiêu không liên quan đến lãi suất khỏi thu ngân sách và thường được biểu thị bằng phần trăm GDP.

Lần cuối cùng Hoa Kỳ đạt thặng dư ngân sách là từ năm 1995 đến năm 2001, một khoản thặng dư có được nhờ vào sự gia tăng năng suất trong thời kỳ chính quyền Clinton. Tuy nhiên, những tác động sau đó của cuộc khủng hoảng tài chính và đại dịch đã dẫn đến sự gia tăng mạnh mẽ thâm hụt ngân sách sơ cấp của Hoa Kỳ.

Mặc dù mức thâm hụt hiện tại đã giảm so với mức đỉnh điểm, nhưng mức thâm hụt trong giai đoạn 2022-2024 vẫn cao hơn bất kỳ năm nào kể từ năm 1983 - khoảng năm 1983, khi nền kinh tế toàn cầu đang chìm trong cuộc suy thoái kép.

Nếu thị trường tài chính mất niềm tin vào việc đầu tư vào trái phiếu chính phủ Mỹ, lãi suất có thể tăng vọt, và chi phí vay nợ tăng cao sẽ làm giảm mạnh đầu tư và tăng trưởng kinh tế—điều này không hề phóng đại.

(Tình hình thâm hụt ngân sách của chính phủ Mỹ, phần lớn hơn 0 trên trục Y biểu thị tốc độ tăng trưởng hàng năm của thâm hụt ngân sách chính phủ)

Ngày nay, việc ưa thích thâm hụt ngân sách đã trở thành vấn đề phổ biến ở nhiều quốc gia. Lấy Nhật Bản làm ví dụ: tỷ lệ nợ chính phủ trên GDP của nước này đã vượt quá 100% trong gần 30 năm. Mặc dù kinh tế trì trệ kéo dài, tỷ giá hối đoái đồng yên không bị ảnh hưởng bởi các cú sốc đầu cơ quy mô lớn nhờ vị thế quan trọng của nó trong việc tài trợ nợ của Mỹ.

Ngân hàng Thanh toán Quốc tế (BIS) chỉ ra rằng những khiếm khuyết cố hữu trong cơ chế ra quyết định chính trị của nhiều quốc gia đã dẫn đến tình trạng ưa thích thâm hụt ngân sách kéo dài, đặc biệt là trong thời kỳ suy thoái kinh tế. Cùng với áp lực lên chi tiêu phúc lợi do dân số già hóa, sự gia tăng thâm hụt ngân sách đã trở nên khó kiểm soát.

(Biểu đồ xu hướng tỷ lệ nợ chính phủ)

Sau cuộc khủng hoảng tài chính, ảo tưởng về "tiền miễn phí" được tạo ra bởi chính sách lãi suất bằng 0 đã cung cấp cái cớ cho các chính phủ trên toàn thế giới mở rộng chi tiêu ngân sách.

Tuy nhiên, việc chỉ dựa vào mức lãi suất để đánh giá khả năng bền vững của nợ là một quan điểm phiến diện.

Kể từ những năm 1980, lãi suất dài hạn tại Hoa Kỳ nhìn chung đã giảm, nhưng chi tiêu thâm hụt ngày càng trở nên phổ biến. Ngay cả khi lãi suất giảm xuống dưới 2%, các khoản thanh toán lãi vay vẫn tiếp tục tăng.

Trong hai năm qua, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm duy trì ổn định ở mức 4%-5%, và kết quả là khoản thanh toán lãi suất của chính phủ Mỹ đã tăng đáng kể.

Tất cả những điều này nhắc nhở thị trường rằng vấn đề nợ của Mỹ không phải là một sự xáo trộn ngắn hạn, mà là một thanh gươm Damocles treo lơ lửng trên thị trường tài chính toàn cầu, và thời điểm va chạm cuối cùng của nó sẽ định hình lại sâu sắc bối cảnh tài chính toàn cầu.

(Biểu đồ thể hiện xu hướng chi tiêu lãi suất của chính phủ Mỹ)

(Biểu đồ xu hướng chi tiêu lãi suất của chính phủ Mỹ tính theo tỷ lệ phần trăm GDP)

Nợ công của chính phủ Mỹ đang ở mức cao và không bền vững, với mức vay trung bình hàng ngày là 7 tỷ đô la và thâm hụt gần 2 nghìn tỷ đô la trong năm tài chính này. Sự thiếu hành động từ cả hai đảng càng làm trầm trọng thêm các rủi ro.

Mặc dù vị thế đồng đô la là đồng tiền dự trữ mang lại sự hỗ trợ, nhưng việc mở rộng nợ đang đẩy chi phí tài chính lên cao và kìm hãm nền kinh tế, dẫn đến những cảnh báo từ thị trường tài chính.

Đòn bẩy cao của các tổ chức tài chính phi ngân hàng làm trầm trọng thêm những điểm yếu về tài chính, và cùng với việc lạm phát và lãi suất cao trở nên bình thường, vấn đề nợ của Mỹ đã trở thành một mối nguy hiểm tiềm tàng lớn đối với thị trường tài chính toàn cầu.

Ngay cả nền kinh tế lớn nhất thế giới cuối cùng cũng phải đối mặt với vấn đề nợ nần.

Điều này cũng nhắc nhở các nhà giao dịch rằng, ở các mức độ khác nhau, các quốc gia trên thế giới đều đối mặt với nguy cơ nợ chính phủ ngày càng trầm trọng. Nếu quá trình phục hồi kinh tế toàn cầu bị cản trở, mức nợ chính phủ cao có thể dễ dàng dẫn đến sự sụp đổ niềm tin vào nợ công, dẫn đến chi phí tài chính tăng mạnh và kìm hãm nghiêm trọng đầu tư cũng như nền kinh tế thực.

Điều đáng lo ngại là hai đảng trong chính trường Hoa Kỳ liên tục thiếu ý chí đạt được sự đồng thuận và hành động để đảo ngược xu hướng thâm hụt ngân sách cơ bản.

Dĩ nhiên, vị thế đồng đô la là đồng tiền dự trữ toàn cầu mang lại cho Hoa Kỳ sự tự tin để "sống vượt quá khả năng của mình"—dựa vào hệ thống thị trường tiền tệ và trái phiếu toàn cầu xoay quanh chính mình, Hoa Kỳ đã có thể duy trì mức chi tiêu vượt xa nguồn lực tài chính của mình trong một thời gian dài.

Tuy nhiên, mô hình này không phải là không có cái giá phải trả. Việc nợ công của Mỹ tiếp tục gia tăng đang ảnh hưởng sâu sắc đến xu hướng giá vốn trên thị trường toàn cầu. Hậu quả trực tiếp là nó đẩy chi phí tài chính lên cao đối với các hộ gia đình và doanh nghiệp Mỹ, từ đó kìm hãm sức sống kinh tế.

Thị trường đã gióng lên hồi chuông cảnh báo: rủi ro kép từ lãi suất và các tổ chức phi ngân hàng.

Trong khi các chính trị gia làm ngơ trước những rủi ro do mức nợ cao gây ra, thị trường tài chính đã gióng lên hồi chuông cảnh báo.

Mức phí rủi ro kỳ hạn của trái phiếu kho bạc Mỹ tiếp tục tăng. Mặc dù Cục Dự trữ Liên bang đã bắt đầu chu kỳ cắt giảm lãi suất, lãi suất dài hạn vẫn đang tăng trái chiều. Điều này cho thấy sự thiếu tin tưởng vào tính bền vững của nợ công Mỹ.

Nhìn lại 15 năm qua, tốc độ gia tăng nợ công của chính phủ Mỹ thật đáng kinh ngạc, và sự thiếu hành động của cả hai đảng đối với vấn đề nợ chỉ làm trầm trọng thêm rủi ro này.

Cùng với những thay đổi cấu trúc trong nền kinh tế toàn cầu thời hậu đại dịch, lạm phát cao và lãi suất cao dần trở thành điều bình thường, và sức tàn phá tiềm tàng của các vấn đề nợ cũng gia tăng theo đó.

Trong một bài phát biểu gần đây, Tổng Giám đốc Ngân hàng Thanh toán Quốc tế đã nhấn mạnh rằng sự gia tăng nợ chính phủ đi kèm với sự gia tăng nhanh chóng của các trung gian tài chính phi ngân hàng và sự lan tràn của các vị thế giao dịch ngắn hạn, có đòn bẩy cao.

Các tổ chức này hoạt động ngoài một hệ thống quản lý chặt chẽ, và những rủi ro mà chúng gây ra là điều hiển nhiên.

Cuộc khủng hoảng tài chính năm 2007-2009 đã chứng minh rằng sự mở rộng thiếu kiểm soát của các tổ chức phi ngân hàng có thể gây ra hậu quả nghiêm trọng đối với nền kinh tế.

Các chính sách kích thích tiền tệ và tài chính được các quốc gia đưa ra sau khủng hoảng để cứu vãn nền kinh tế của họ đã làm méo mó thêm các cơ chế tài chính thị trường, làm trầm trọng thêm gánh nặng nợ công và tạo ra một vòng luẩn quẩn khó phá vỡ.

Về bản chất, sự tăng trưởng không kiểm soát của nợ chính phủ tạo ra "hiệu ứng lấn át", cướp đi nguồn vốn đầu tư lẽ ra có thể chảy vào khu vực tư nhân và cuối cùng kéo giảm tiềm năng tăng trưởng của nền kinh tế.

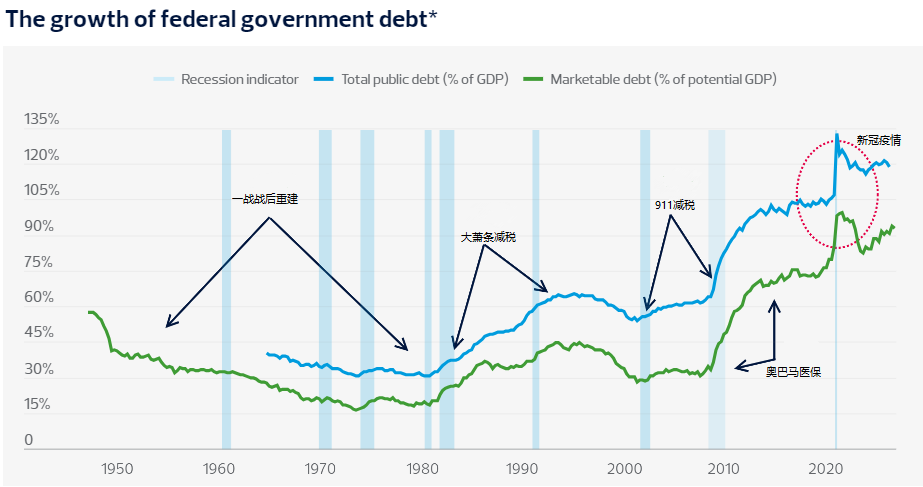

Nguồn gốc của mô hình thâm hụt ngân sách: Chính sách thuận chu kỳ và những bài học lịch sử

Trên thực tế, tỷ lệ nợ chính phủ của Mỹ so với quy mô nền kinh tế đã liên tục tăng kể từ những năm 1980.

Các khoản chi tiêu ngân sách không có nguồn tài trợ là những khoản chi tiêu mà chính phủ cam kết nhưng không thể trang trải bằng nguồn thu thuế và chỉ có thể được bù đắp bằng cách phát hành thêm trái phiếu chính phủ.

Không thể phủ nhận, việc chi tiêu như vậy có thể ngăn chặn hiệu quả nền kinh tế rơi vào suy thoái sâu dưới những cú sốc đột ngột như đại dịch. Tuy nhiên, trong giai đoạn kinh tế tăng trưởng, chính sách tài khóa mở rộng theo chu kỳ này lại giống như đổ thêm dầu vào lửa, không chỉ làm trầm trọng thêm áp lực lạm phát mà còn đẩy lãi suất lên cao hơn nữa.

Mặc dù có tuyên bố rằng tăng trưởng kinh tế có thể tự động giải quyết thâm hụt ngân sách, nhưng lập luận này chưa bao giờ được chứng minh trong thực tế kể từ những năm 1980.

Điều mà tất cả những người tham gia thị trường thực sự nên suy nghĩ là mô hình sống dựa vào nợ của Mỹ có thể duy trì được bao lâu.

(Biểu đồ thể hiện xu hướng lịch sử của mức nợ công Hoa Kỳ)

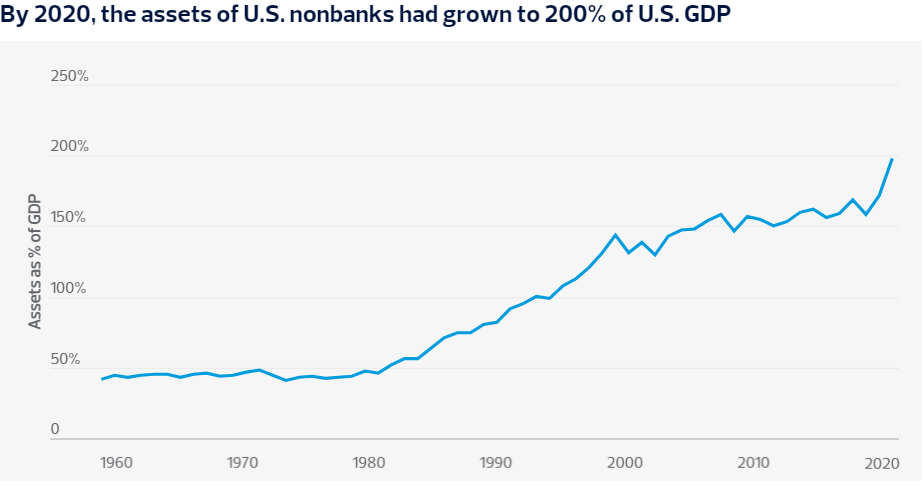

Sự chuyển đổi của hệ thống tài chính: Một bức tranh mới về đầu cơ do các tổ chức phi ngân hàng thống trị.

Dựa trên diễn biến thị trường hiện tại, thị trường trái phiếu Mỹ dường như vẫn duy trì được khả năng phục hồi, với các đối tác thương mại vẫn sẵn sàng trả tiền mua nợ của Mỹ để đổi lấy các đảm bảo an ninh địa chính trị và quyền tiếp cận thị trường Mỹ.

Tuy nhiên, không thể phủ nhận rằng logic vận hành của hệ thống tài chính toàn cầu đã âm thầm thay đổi do sự gia tăng nợ của Mỹ.

Hiện nay, các tổ chức phi ngân hàng với quy định lỏng lẻo đang sử dụng trái phiếu kho bạc Mỹ như một công cụ đầu cơ ngắn hạn, và trọng tâm của hoạt động đầu cơ trên thị trường đã chuyển từ nợ khu vực tư nhân sang nợ công ngày càng gia tăng.

Theo số liệu thống kê từ Quỹ Tiền tệ Quốc tế, hơn một nửa tài sản tài chính toàn cầu hiện đang nằm trong tay các tổ chức không chịu sự điều chỉnh của hệ thống quản lý ngân hàng. Các thực thể phi ngân hàng này, bao gồm các quỹ đầu tư, quỹ phòng hộ và các công ty bảo hiểm, đang thu lợi nhuận trên thị trường trái phiếu chính phủ bằng cách sử dụng các chiến lược đòn bẩy cao.

Nhìn bề ngoài, sự tham gia của các tổ chức phi ngân hàng đã mở rộng các kênh tài chính và cung cấp nhiều lựa chọn huy động vốn hơn cho chính phủ, doanh nghiệp và người dân, nhưng những rủi ro tiềm ẩn vẫn đang rình rập.

(Biểu đồ xu hướng quy mô tài sản của các tổ chức phi ngân hàng)

Rủi ro tiềm ẩn: Sự không phù hợp về thời hạn đáo hạn và những nguy hiểm tiềm tàng của đòn bẩy tài chính cao.

Quỹ Tiền tệ Quốc tế đã chỉ rõ rằng sự mở rộng của các tổ chức phi ngân hàng đã làm gia tăng nguy cơ "rút tiền ồ ạt khỏi ngân hàng" - một số quỹ thị trường tiền tệ áp dụng mô hình hoạt động "vay ngắn hạn và đầu tư dài hạn", nhưng lại hứa hẹn với các nhà đầu tư tính thanh khoản có thể được rút bất cứ lúc nào. Sự không phù hợp về kỳ hạn này tự nó đã cực kỳ dễ bị tổn thương.

Một khi khủng hoảng thanh khoản xảy ra ở các tổ chức tài chính phi ngân hàng, chính phủ và ngân hàng trung ương sẽ phải can thiệp để giải cứu chúng, cuối cùng chuyển rủi ro sang toàn bộ hệ thống tài chính.

Đồng thời, phân tích của Ngân hàng Thanh toán Quốc tế cũng cho thấy mô hình lợi nhuận thấp, đòn bẩy cao đang ngày càng phổ biến trong giao dịch trái phiếu chính phủ, và các quỹ đầu cơ lớn đang đạt được đòn bẩy cao hơn nhờ sức mạnh thương lượng trên thị trường mạnh hơn, điều này chắc chắn làm trầm trọng thêm sự mong manh của thị trường.

Sự kết hợp giữa các tổ chức phi ngân hàng không được kiểm soát và các giao dịch có đòn bẩy cao đang trở thành mối đe dọa lớn đối với sự ổn định tài chính, và các quốc gia cần khẩn trương tăng cường quản lý một cách phối hợp ở cả cấp độ trong nước và quốc tế.

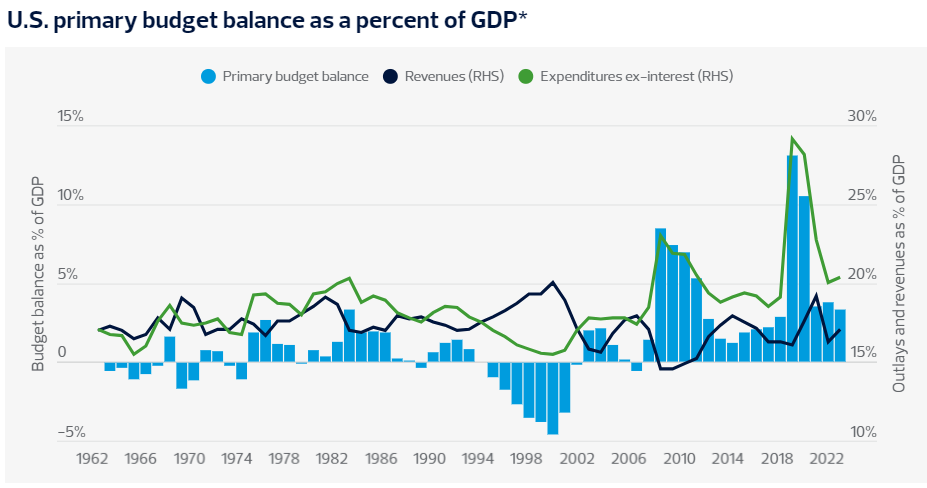

Những cảnh báo quan trọng về thâm hụt ngân sách sơ cấp: mức đỉnh trong quá khứ và những lo ngại trong tương lai.

Thâm hụt ngân sách sơ cấp là một chỉ số cốt lõi để đo lường xem chi tiêu của chính phủ có quá mức hay không. Chỉ số này được tính bằng cách trừ các khoản chi tiêu không liên quan đến lãi suất khỏi thu ngân sách và thường được biểu thị bằng phần trăm GDP.

Lần cuối cùng Hoa Kỳ đạt thặng dư ngân sách là từ năm 1995 đến năm 2001, một khoản thặng dư có được nhờ vào sự gia tăng năng suất trong thời kỳ chính quyền Clinton. Tuy nhiên, những tác động sau đó của cuộc khủng hoảng tài chính và đại dịch đã dẫn đến sự gia tăng mạnh mẽ thâm hụt ngân sách sơ cấp của Hoa Kỳ.

Mặc dù mức thâm hụt hiện tại đã giảm so với mức đỉnh điểm, nhưng mức thâm hụt trong giai đoạn 2022-2024 vẫn cao hơn bất kỳ năm nào kể từ năm 1983 - khoảng năm 1983, khi nền kinh tế toàn cầu đang chìm trong cuộc suy thoái kép.

Nếu thị trường tài chính mất niềm tin vào việc đầu tư vào trái phiếu chính phủ Mỹ, lãi suất có thể tăng vọt, và chi phí vay nợ tăng cao sẽ làm giảm mạnh đầu tư và tăng trưởng kinh tế—điều này không hề phóng đại.

(Tình hình thâm hụt ngân sách của chính phủ Mỹ, phần lớn hơn 0 trên trục Y biểu thị tốc độ tăng trưởng hàng năm của thâm hụt ngân sách chính phủ)

Xu hướng toàn cầu ưa chuộng chi tiêu thâm hụt: những điểm chung trong cấu trúc nợ của Mỹ và Nhật Bản.

Ngày nay, việc ưa thích thâm hụt ngân sách đã trở thành vấn đề phổ biến ở nhiều quốc gia. Lấy Nhật Bản làm ví dụ: tỷ lệ nợ chính phủ trên GDP của nước này đã vượt quá 100% trong gần 30 năm. Mặc dù kinh tế trì trệ kéo dài, tỷ giá hối đoái đồng yên không bị ảnh hưởng bởi các cú sốc đầu cơ quy mô lớn nhờ vị thế quan trọng của nó trong việc tài trợ nợ của Mỹ.

Ngân hàng Thanh toán Quốc tế (BIS) chỉ ra rằng những khiếm khuyết cố hữu trong cơ chế ra quyết định chính trị của nhiều quốc gia đã dẫn đến tình trạng ưa thích thâm hụt ngân sách kéo dài, đặc biệt là trong thời kỳ suy thoái kinh tế. Cùng với áp lực lên chi tiêu phúc lợi do dân số già hóa, sự gia tăng thâm hụt ngân sách đã trở nên khó kiểm soát.

(Biểu đồ xu hướng tỷ lệ nợ chính phủ)

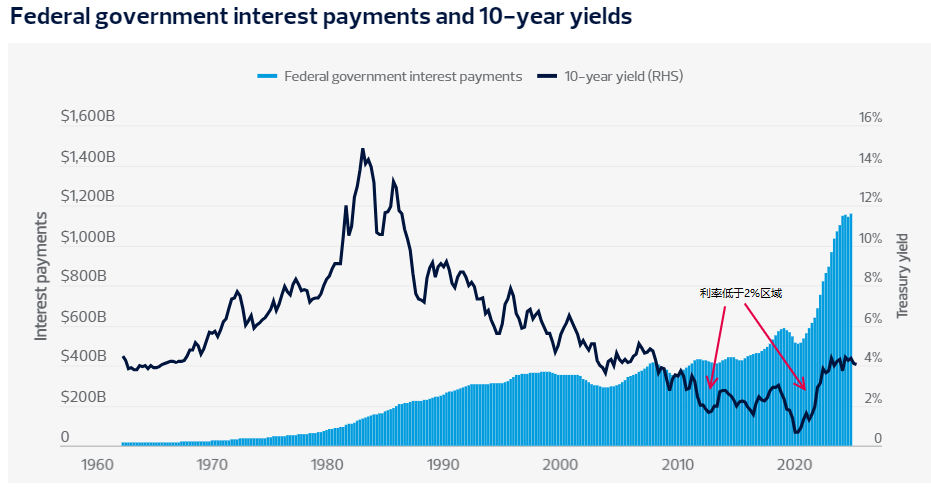

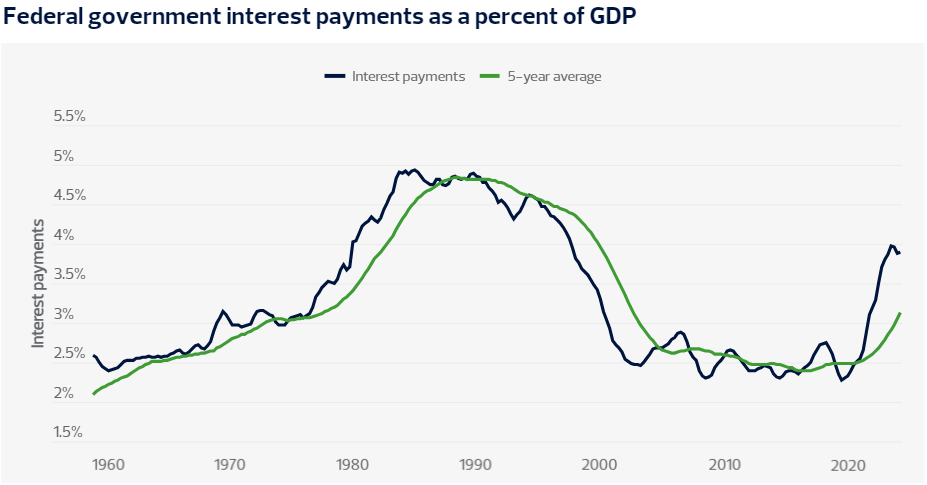

Nghịch lý của lãi suất và nợ: Gánh nặng lãi suất lớn dưới ảo tưởng về lãi suất thấp.

Sau cuộc khủng hoảng tài chính, ảo tưởng về "tiền miễn phí" được tạo ra bởi chính sách lãi suất bằng 0 đã cung cấp cái cớ cho các chính phủ trên toàn thế giới mở rộng chi tiêu ngân sách.

Tuy nhiên, việc chỉ dựa vào mức lãi suất để đánh giá khả năng bền vững của nợ là một quan điểm phiến diện.

Kể từ những năm 1980, lãi suất dài hạn tại Hoa Kỳ nhìn chung đã giảm, nhưng chi tiêu thâm hụt ngày càng trở nên phổ biến. Ngay cả khi lãi suất giảm xuống dưới 2%, các khoản thanh toán lãi vay vẫn tiếp tục tăng.

Trong hai năm qua, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm duy trì ổn định ở mức 4%-5%, và kết quả là khoản thanh toán lãi suất của chính phủ Mỹ đã tăng đáng kể.

Tất cả những điều này nhắc nhở thị trường rằng vấn đề nợ của Mỹ không phải là một sự xáo trộn ngắn hạn, mà là một thanh gươm Damocles treo lơ lửng trên thị trường tài chính toàn cầu, và thời điểm va chạm cuối cùng của nó sẽ định hình lại sâu sắc bối cảnh tài chính toàn cầu.

(Biểu đồ thể hiện xu hướng chi tiêu lãi suất của chính phủ Mỹ)

(Biểu đồ xu hướng chi tiêu lãi suất của chính phủ Mỹ tính theo tỷ lệ phần trăm GDP)

Tóm lại:

Nợ công của chính phủ Mỹ đang ở mức cao và không bền vững, với mức vay trung bình hàng ngày là 7 tỷ đô la và thâm hụt gần 2 nghìn tỷ đô la trong năm tài chính này. Sự thiếu hành động từ cả hai đảng càng làm trầm trọng thêm các rủi ro.

Mặc dù vị thế đồng đô la là đồng tiền dự trữ mang lại sự hỗ trợ, nhưng việc mở rộng nợ đang đẩy chi phí tài chính lên cao và kìm hãm nền kinh tế, dẫn đến những cảnh báo từ thị trường tài chính.

Đòn bẩy cao của các tổ chức tài chính phi ngân hàng làm trầm trọng thêm những điểm yếu về tài chính, và cùng với việc lạm phát và lãi suất cao trở nên bình thường, vấn đề nợ của Mỹ đã trở thành một mối nguy hiểm tiềm tàng lớn đối với thị trường tài chính toàn cầu.

Ngay cả nền kinh tế lớn nhất thế giới cuối cùng cũng phải đối mặt với vấn đề nợ nần.

Điều này cũng nhắc nhở các nhà giao dịch rằng, ở các mức độ khác nhau, các quốc gia trên thế giới đều đối mặt với nguy cơ nợ chính phủ ngày càng trầm trọng. Nếu quá trình phục hồi kinh tế toàn cầu bị cản trở, mức nợ chính phủ cao có thể dễ dàng dẫn đến sự sụp đổ niềm tin vào nợ công, dẫn đến chi phí tài chính tăng mạnh và kìm hãm nghiêm trọng đầu tư cũng như nền kinh tế thực.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.