ตลาดการเงินส่งสัญญาณเตือน: ความเสี่ยงด้านหนี้สินของสหรัฐฯ และอันตรายที่ซ่อนเร้นสำหรับสถาบันที่ไม่ใช่ธนาคาร

2026-01-13 15:54:55

เนื่องจากการดำเนินนโยบายการคลังแบบขยายตัวจะค่อยเป็นค่อยไปในปีใหม่ ตัวเลขการขาดดุลนี้จึงจะยังคงเพิ่มสูงขึ้นต่อไป สิ่งที่น่าตกใจยิ่งกว่าคือ การขาดดุลทางการคลังขั้นพื้นฐาน ซึ่งไม่รวมดอกเบี้ยจ่ายของหนี้ที่มีอยู่แล้วนั้น สูงถึง 3.78% ของ GDP ระดับเช่นนี้ไม่ยั่งยืนในระยะยาว

สิ่งที่น่าเป็นห่วงคือ พรรคการเมืองทั้งสองพรรคในเวทีการเมืองสหรัฐฯ ขาดเจตจำนงที่จะบรรลุข้อตกลงและดำเนินการเพื่อพลิกกลับแนวโน้มการขาดดุลทางการคลังที่เกิดขึ้นอย่างต่อเนื่อง

แน่นอนว่า สถานะของดอลลาร์ในฐานะสกุลเงินสำรองของโลก ทำให้สหรัฐอเมริกามีความมั่นใจที่จะ "ใช้จ่ายเกินตัว" โดยอาศัยระบบตลาดการเงินและตลาดพันธบัตรระดับโลกที่ยึดตัวเองเป็นศูนย์กลาง ทำให้สหรัฐอเมริกาสามารถรักษาระดับการใช้จ่ายที่สูงกว่าทรัพยากรทางการเงินของตนเองมาเป็นเวลานาน

อย่างไรก็ตาม รูปแบบนี้ก็มีข้อเสียเช่นกัน การขยายตัวอย่างต่อเนื่องของหนี้สินของสหรัฐฯ ส่งผลกระทบอย่างมากต่อแนวโน้มราคาทุนในตลาดโลก ผลที่ตามมาโดยตรงคือ ต้นทุนทางการเงินสำหรับครัวเรือนและธุรกิจในสหรัฐฯ สูงขึ้น ส่งผลให้ความมีชีวิตชีวาทางเศรษฐกิจลดลง

ในขณะที่นักการเมืองเพิกเฉยต่อความเสี่ยงจากระดับหนี้สินที่สูง ตลาดการเงินได้ส่งสัญญาณเตือนภัยแล้ว

อัตราผลตอบแทนความเสี่ยงระยะยาวของพันธบัตรกระทรวงการคลังสหรัฐฯ ยังคงเพิ่มสูงขึ้นอย่างต่อเนื่อง แม้ว่าธนาคารกลางสหรัฐฯ จะเริ่มวงจรการลดอัตราดอกเบี้ยแล้ว แต่อัตราดอกเบี้ยระยะยาวก็ยังคงเพิ่มขึ้นสวนทางกับแนวโน้ม ซึ่งเป็นการส่งสัญญาณไม่เชื่อมั่นในความยั่งยืนของหนี้สินของสหรัฐฯ

เมื่อมองย้อนกลับไปในช่วง 15 ปีที่ผ่านมา อัตราการขยายตัวของหนี้รัฐบาลสหรัฐฯ นั้นน่าตกใจอย่างยิ่ง และการที่ทั้งสองพรรคการเมืองไม่ดำเนินการใดๆ เกี่ยวกับปัญหาหนี้สินก็ยิ่งทำให้ความเสี่ยงนี้ทวีความรุนแรงขึ้น

เมื่อผนวกกับการเปลี่ยนแปลงเชิงโครงสร้างในเศรษฐกิจโลกในยุคหลังการระบาดใหญ่ อัตราเงินเฟ้อสูงและอัตราดอกเบี้ยสูงได้กลายเป็นเรื่องปกติไปแล้ว และศักยภาพในการทำลายล้างของปัญหาหนี้สินก็เพิ่มสูงขึ้นตามไปด้วย

ในการกล่าวสุนทรพจน์ครั้งล่าสุด ผู้จัดการทั่วไปของธนาคารเพื่อการชำระหนี้ระหว่างประเทศได้เน้นย้ำว่า การขยายตัวของหนี้ภาครัฐนั้นมาพร้อมกับการเติบโตอย่างรวดเร็วของตัวกลางทางการเงินที่ไม่ใช่ธนาคาร และการแพร่หลายของสถานะการซื้อขายระยะสั้นที่มีการใช้เลเวอเรจสูง

สถาบันเหล่านี้ดำเนินงานอยู่นอกเหนือระบบการกำกับดูแลที่เข้มงวด และความเสี่ยงที่พวกเขาก่อขึ้นนั้นก็เห็นได้ชัดเจน

วิกฤตการณ์ทางการเงินปี 2007-2009 ได้แสดงให้เห็นแล้วว่า การขยายตัวอย่างไม่เป็นระเบียบของสถาบันที่ไม่ใช่ธนาคารอาจส่งผลกระทบร้ายแรงต่อเศรษฐกิจได้

นโยบายกระตุ้นเศรษฐกิจด้านการเงินและการคลังที่ประเทศต่างๆ นำมาใช้หลังวิกฤตเพื่อกอบกู้เศรษฐกิจของตนนั้น ได้บิดเบือนกลไกการระดมทุนในตลาดมากยิ่งขึ้น ทำให้ภาระหนี้สาธารณะเพิ่มสูงขึ้น และสร้างวงจรเลวร้ายที่ยากจะแก้ไข

โดยสรุปแล้ว การเพิ่มขึ้นอย่างรวดเร็วของหนี้ภาครัฐก่อให้เกิด "ผลกระทบจากการเบียดบัง" ซึ่งแย่งชิงเงินทุนเพื่อการลงทุนที่อาจไหลไปยังภาคเอกชน และท้ายที่สุดจะฉุดรั้งศักยภาพการเติบโตของเศรษฐกิจลง

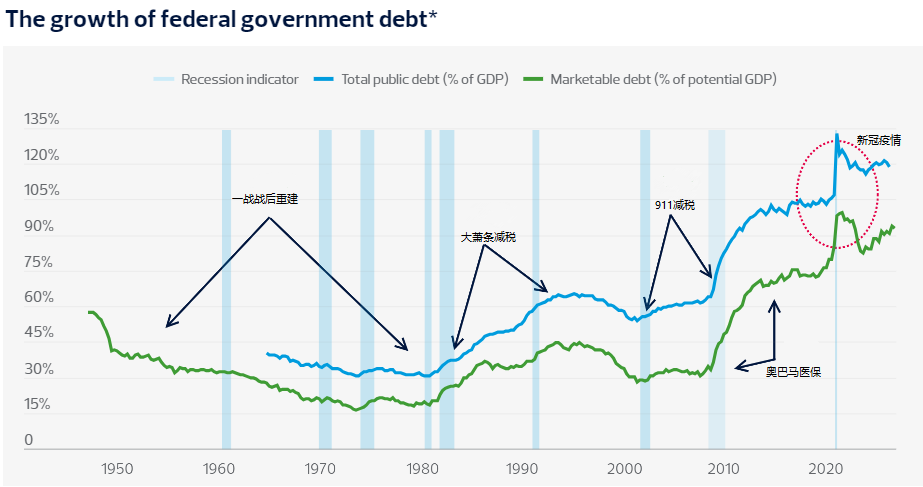

ในความเป็นจริง อัตราส่วนของหนี้รัฐบาลสหรัฐฯ ต่อขนาดของเศรษฐกิจมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่องนับตั้งแต่ทศวรรษ 1980 เป็นต้นมา

ค่าใช้จ่ายทางการคลังที่เรียกว่า "ค่าใช้จ่ายที่ไม่มีแหล่งเงินทุน" หมายถึงค่าใช้จ่ายที่รัฐบาลได้ให้คำมั่นไว้แล้ว ซึ่งไม่สามารถชดเชยได้ด้วยรายได้จากภาษี และสามารถชดเชยได้โดยการออกพันธบัตรของรัฐบาลเพิ่มเติมเท่านั้น

ปฏิเสธไม่ได้ว่าการใช้จ่ายดังกล่าวสามารถป้องกันไม่ให้เศรษฐกิจตกต่ำอย่างรุนแรงจากภาวะช็อกฉับพลัน เช่น การระบาดของโรคโควิด-19 ได้อย่างมีประสิทธิภาพ อย่างไรก็ตาม ในช่วงที่เศรษฐกิจกำลังฟื้นตัว นโยบายการคลังแบบขยายตัวตามวัฏจักรเศรษฐกิจนี้กลับยิ่งซ้ำเติมสถานการณ์ให้แย่ลง ไม่เพียงแต่จะทำให้ภาวะเงินเฟ้อรุนแรงขึ้นเท่านั้น แต่ยังผลักดันอัตราดอกเบี้ยให้สูงขึ้นอีกด้วย

แม้จะมีการกล่าวอ้างว่าการเติบโตทางเศรษฐกิจสามารถแก้ไขปัญหาการขาดดุลได้โดยอัตโนมัติ แต่ข้อโต้แย้งนี้ไม่เคยได้รับการพิสูจน์ในความเป็นจริงเลยนับตั้งแต่ทศวรรษ 1980 เป็นต้นมา

สิ่งที่ผู้มีส่วนร่วมในตลาดทุกคนควรพิจารณาอย่างจริงจังคือ รูปแบบการดำรงชีวิตด้วยหนี้สินของสหรัฐฯ จะสามารถดำเนินต่อไปได้นานแค่ไหน

(แผนภูมิแสดงแนวโน้มระดับหนี้สินของสหรัฐฯ ในอดีต)

เมื่อพิจารณาจากผลการดำเนินงานของตลาดในปัจจุบัน ตลาดพันธบัตรสหรัฐฯ ดูเหมือนจะยังคงแข็งแกร่ง โดยคู่ค้ายังคงเต็มใจที่จะจ่ายเงินเพื่อซื้อหนี้ของสหรัฐฯ เพื่อแลกกับหลักประกันด้านความมั่นคงทางภูมิศาสตร์การเมืองและการเข้าถึงตลาดสหรัฐฯ

อย่างไรก็ตาม ไม่อาจมองข้ามได้ว่าตรรกะการทำงานของระบบการเงินโลกได้เปลี่ยนแปลงไปอย่างเงียบๆ เนื่องจากการเพิ่มขึ้นอย่างมากของหนี้สินในสหรัฐอเมริกา

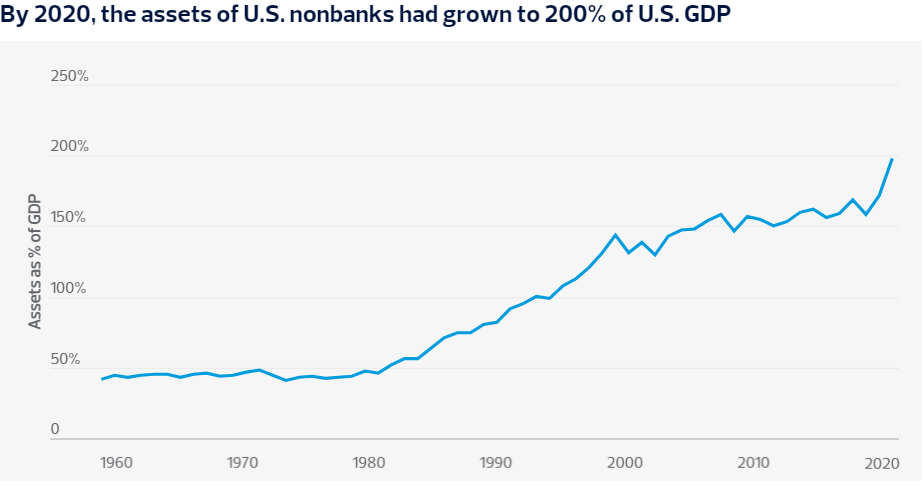

ปัจจุบัน สถาบันที่ไม่ใช่ธนาคารซึ่งมีการกำกับดูแลที่อ่อนแอ กำลังใช้พันธบัตรกระทรวงการคลังสหรัฐฯ เป็นเครื่องมือในการเก็งกำไรระยะสั้น และจุดสนใจของการเก็งกำไรในตลาดได้เปลี่ยนจากหนี้ภาคเอกชนไปสู่หนี้สาธารณะที่ขยายตัวอย่างต่อเนื่อง

จากสถิติของกองทุนการเงินระหว่างประเทศ (IMF) พบว่า ปัจจุบันสินทรัพย์ทางการเงินของโลกมากกว่าครึ่งหนึ่งอยู่ในการถือครองของสถาบันที่ไม่ขึ้นกับระบบการกำกับดูแลธนาคาร สถาบันที่ไม่ใช่ธนาคารเหล่านี้ รวมถึงกองทุนรวม กองทุนเฮดจ์ฟันด์ และบริษัทประกันภัย กำลังแสวงหาผลกำไรในตลาดพันธบัตรรัฐบาลโดยใช้กลยุทธ์การกู้ยืมที่มีเลเวอเรจสูง

ในแง่ผิวเผิน การมีส่วนร่วมของสถาบันที่ไม่ใช่ธนาคารได้ขยายช่องทางการระดมทุนและเพิ่มทางเลือกด้านการเงินให้กับรัฐบาล ธุรกิจ และประชาชน แต่เบื้องหลังนั้นยังมีอันตรายแฝงอยู่หลายประการ

(แผนภูมิแสดงแนวโน้มขนาดสินทรัพย์ของสถาบันที่ไม่ใช่ธนาคาร)

กองทุนการเงินระหว่างประเทศ (IMF) ชี้ให้เห็นอย่างชัดเจนว่า การขยายตัวของสถาบันที่ไม่ใช่ธนาคารได้เพิ่มความเสี่ยงของ "การแห่ถอนเงินจากธนาคาร" – กองทุนตลาดเงินบางแห่งใช้รูปแบบการดำเนินงาน "กู้ยืมระยะสั้นและลงทุนระยะยาว" แต่ให้คำมั่นกับนักลงทุนว่าจะมีสภาพคล่องที่สามารถไถ่ถอนได้ตลอดเวลา ความไม่สอดคล้องกันของระยะเวลาครบกำหนดนี้เองที่ทำให้เกิดความเปราะบางอย่างยิ่ง

เมื่อวิกฤตสภาพคล่องปะทุขึ้นในสถาบันการเงินที่ไม่ใช่ธนาคาร รัฐบาลและธนาคารกลางจะต้องเข้ามาแทรกแซงเพื่อช่วยเหลือสถาบันเหล่านั้น ซึ่งท้ายที่สุดแล้วจะทำให้ความเสี่ยงตกไปอยู่ที่ระบบการเงินทั้งหมด

ในขณะเดียวกัน การวิเคราะห์โดยธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (Bank for International Settlements) ยังแสดงให้เห็นว่า รูปแบบการซื้อขายที่มีอัตรากำไรต่ำและอัตราส่วนหนี้สินต่อทุนสูง กำลังแพร่หลายมากขึ้นในการซื้อขายพันธบัตรภาครัฐ และกองทุนเฮดจ์ฟันด์ขนาดใหญ่กำลังได้รับอัตราส่วนหนี้สินต่อทุนที่สูงขึ้นเนื่องจากมีอำนาจต่อรองในตลาดที่แข็งแกร่งกว่า ซึ่งแน่นอนว่ายิ่งทำให้ตลาดเปราะบางมากขึ้น

การรวมกันของสถาบันที่ไม่ใช่ธนาคารซึ่งไม่มีการกำกับดูแล และธุรกรรมที่มีการใช้ประโยชน์จากเงินกู้สูง กำลังกลายเป็นภัยคุกคามสำคัญต่อเสถียรภาพทางการเงิน และประเทศต่างๆ จำเป็นต้องเสริมสร้างกฎระเบียบอย่างเป็นระบบและประสานงานกันทั้งในระดับประเทศและระดับนานาชาติอย่างเร่งด่วน

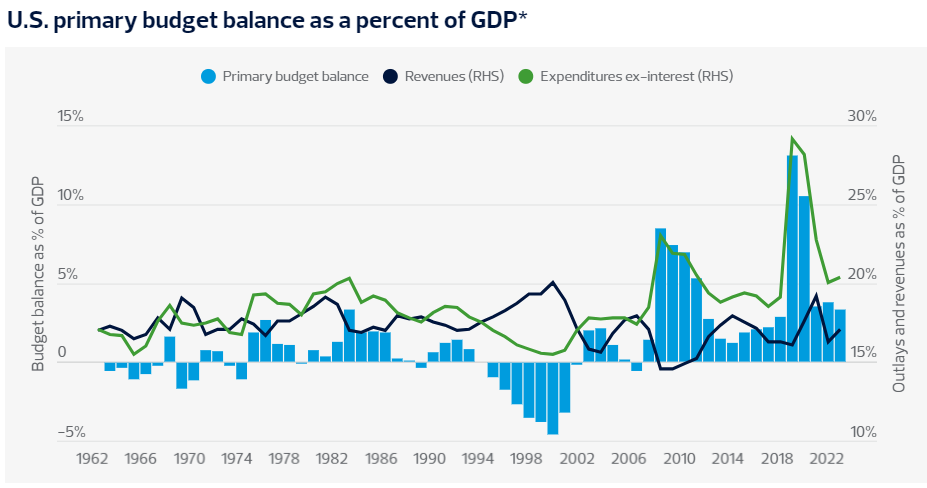

การขาดดุลการคลังขั้นต้นเป็นตัวชี้วัดหลักในการวัดว่าการใช้จ่ายของรัฐบาลมากเกินไปหรือไม่ โดยคำนวณจากการหักรายจ่ายที่ไม่ก่อให้เกิดดอกเบี้ยออกจากรายได้ทางการคลัง และมักแสดงเป็นเปอร์เซ็นต์ของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP)

ครั้งสุดท้ายที่สหรัฐอเมริกามีงบประมาณเกินดุลคือระหว่างปี 1995 ถึง 2001 ซึ่งเป็นผลมาจากผลผลิตที่เพิ่มขึ้นในสมัยรัฐบาลคลินตัน อย่างไรก็ตาม ผลกระทบจากวิกฤตการณ์ทางการเงินและการระบาดใหญ่ในเวลาต่อมา ส่งผลให้การขาดดุลงบประมาณขั้นต้นของสหรัฐฯ เพิ่มขึ้นอย่างมาก

แม้ว่าการขาดดุลในปัจจุบันจะลดลงจากจุดสูงสุด แต่ระดับการขาดดุลสำหรับปี 2022-2024 ก็ยังคงสูงกว่าปีใดๆ นับตั้งแต่ปี 1983 ซึ่งเป็นช่วงที่เศรษฐกิจโลกตกอยู่ในภาวะถดถอยซ้ำสอง

หากตลาดการเงินสูญเสียความเชื่อมั่นในการลงทุนในหนี้ภาครัฐของสหรัฐฯ อัตราดอกเบี้ยอาจพุ่งสูงขึ้น และต้นทุนการกู้ยืมที่พุ่งสูงขึ้นจะส่งผลกระทบอย่างรุนแรงต่อการลงทุนและการเติบโตทางเศรษฐกิจ ซึ่งนี่ไม่ใช่การกล่าวเกินจริง

(สถานการณ์การขาดดุลของรัฐบาลสหรัฐฯ ส่วนที่มากกว่าศูนย์บนแกน Y แสดงถึงการเติบโตของการขาดดุลของรัฐบาลในแต่ละปี)

ปัจจุบัน ภาวะขาดดุลกลายเป็นปัญหาทั่วไปของหลายประเทศ ยกตัวอย่างเช่น ญี่ปุ่น อัตราส่วนหนี้ภาครัฐต่อ GDP ของญี่ปุ่นสูงเกิน 100% มาเกือบ 30 ปีแล้ว แม้เศรษฐกิจจะชะงักงันเป็นเวลานาน แต่ค่าเงินเยนก็ไม่ได้รับผลกระทบจากความผันผวนจากการเก็งกำไรในวงกว้าง เนื่องจากมีบทบาทสำคัญในการจัดหาเงินทุนหนี้ของสหรัฐฯ

ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) ชี้ให้เห็นว่าข้อบกพร่องที่ฝังรากอยู่ในกลไกการตัดสินใจทางการเมืองของประเทศต่างๆ ส่งผลให้เกิดแนวโน้มการขาดดุลทางการคลังอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในช่วงเศรษฐกิจตกต่ำ เมื่อรวมกับแรงกดดันต่อการใช้จ่ายด้านสวัสดิการที่เกิดจากประชากรสูงวัย การขยายตัวของการขาดดุลทางการคลังจึงกลายเป็นสิ่งที่ควบคุมไม่ได้

(แผนภูมิแสดงแนวโน้มอัตราส่วนหนี้สินภาครัฐ)

หลังวิกฤตการณ์ทางการเงิน ภาพลวงตาของ "เงินฟรี" ที่เกิดจากนโยบายอัตราดอกเบี้ยศูนย์ ได้กลายเป็นข้ออ้างให้รัฐบาลทั่วโลกขยายการใช้จ่ายภาครัฐ

อย่างไรก็ตาม การ attributing ความยั่งยืนของหนี้สินให้กับระดับอัตราดอกเบี้ยเพียงอย่างเดียว ย่อมเป็นมุมมองที่ลำเอียงอย่างแน่นอน

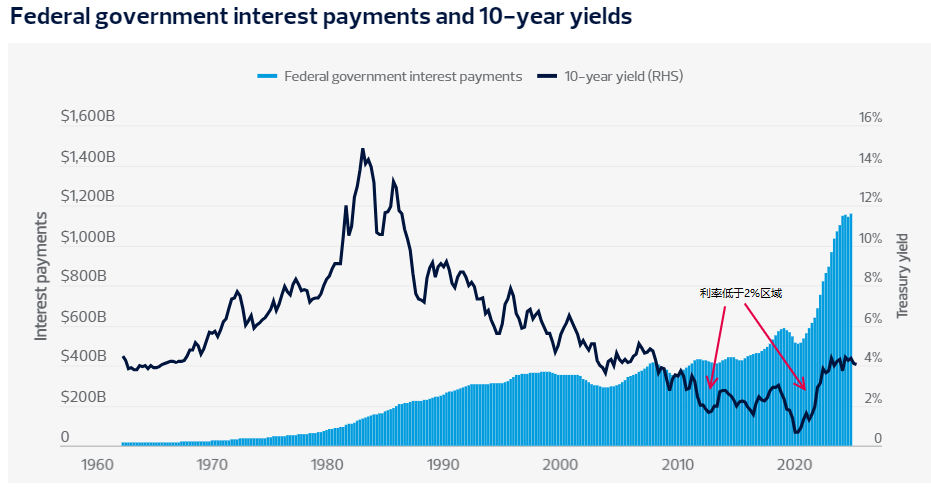

นับตั้งแต่ทศวรรษ 1980 อัตราดอกเบี้ยระยะยาวในสหรัฐอเมริกาโดยทั่วไปลดลง แต่การใช้จ่ายเกินดุลกลับกลายเป็นเรื่องปกติมากขึ้นเรื่อยๆ แม้ว่าอัตราดอกเบี้ยจะลดลงต่ำกว่า 2% แต่การชำระดอกเบี้ยหนี้ก็ยังคงเพิ่มขึ้นอย่างต่อเนื่อง

ในช่วงสองปีที่ผ่านมา ผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 10 ปี ยังคงทรงตัวอยู่ในช่วง 4%-5% และส่งผลให้การจ่ายดอกเบี้ยของรัฐบาลสหรัฐฯ เพิ่มสูงขึ้นอย่างมาก

ทั้งหมดนี้เป็นการย้ำเตือนตลาดว่าปัญหาหนี้สินของสหรัฐฯ ไม่ใช่เพียงปัญหาชั่วคราว แต่เป็นเหมือนดาบดาโมคลีสที่แขวนอยู่เหนือตลาดการเงินโลก และเมื่อถึงคราวที่มันฟาดลงมาอย่างรุนแรง ก็จะเปลี่ยนแปลงภูมิทัศน์ทางการเงินโลกไปอย่างสิ้นเชิง

(แผนภูมิแสดงแนวโน้มการใช้จ่ายดอกเบี้ยของรัฐบาลสหรัฐฯ)

(แผนภูมิแสดงแนวโน้มค่าใช้จ่ายดอกเบี้ยของรัฐบาลสหรัฐฯ คิดเป็นเปอร์เซ็นต์ของ GDP)

หนี้สินของรัฐบาลสหรัฐฯ อยู่ในระดับสูงและไม่ยั่งยืน โดยมีการกู้ยืมเฉลี่ยวันละ 7 พันล้านดอลลาร์ และขาดดุลเกือบ 2 ล้านล้านดอลลาร์ในปีงบประมาณนี้ การที่ทั้งสองพรรคการเมืองไม่ดำเนินการใดๆ ยิ่งทำให้ความเสี่ยงเหล่านี้รุนแรงขึ้น

แม้ว่าสถานะของดอลลาร์ในฐานะสกุลเงินสำรองจะช่วยพยุงเศรษฐกิจ แต่การขยายตัวของหนี้สินกำลังผลักดันให้ต้นทุนทางการเงินสูงขึ้นและกดดันเศรษฐกิจ ทำให้ตลาดการเงินต้องออกมาเตือน

การใช้ประโยชน์จากเงินกู้ในระดับสูงของสถาบันการเงินที่ไม่ใช่ธนาคารยิ่งทำให้ความเปราะบางทางการเงินทวีความรุนแรงขึ้น และเมื่อผนวกกับการที่อัตราเงินเฟ้อและอัตราดอกเบี้ยสูงกลายเป็นเรื่องปกติ ปัญหาหนี้สินของสหรัฐฯ จึงกลายเป็นภัยคุกคามที่ซ่อนเร้นที่สำคัญต่อตลาดการเงินโลก

แม้แต่ประเทศที่มีเศรษฐกิจใหญ่ที่สุดในโลกก็ยังต้องเผชิญกับปัญหาหนี้สินในที่สุด

นี่เป็นการเตือนนักลงทุนด้วยว่า ประเทศต่างๆ ทั่วโลกต่างเผชิญกับความเสี่ยงที่หนี้ภาครัฐจะเพิ่มสูงขึ้นในระดับที่แตกต่างกัน หากการฟื้นตัวของเศรษฐกิจโลกถูกขัดขวาง ระดับหนี้ภาครัฐที่สูงอาจนำไปสู่การล่มสลายของความเชื่อมั่นในหนี้สาธารณะ ส่งผลให้ต้นทุนทางการเงินเพิ่มสูงขึ้นอย่างรวดเร็ว และกดดันการลงทุนและเศรษฐกิจที่แท้จริงอย่างรุนแรง

สิ่งที่น่าเป็นห่วงคือ พรรคการเมืองทั้งสองพรรคในเวทีการเมืองสหรัฐฯ ขาดเจตจำนงที่จะบรรลุข้อตกลงและดำเนินการเพื่อพลิกกลับแนวโน้มการขาดดุลทางการคลังที่เกิดขึ้นอย่างต่อเนื่อง

แน่นอนว่า สถานะของดอลลาร์ในฐานะสกุลเงินสำรองของโลก ทำให้สหรัฐอเมริกามีความมั่นใจที่จะ "ใช้จ่ายเกินตัว" โดยอาศัยระบบตลาดการเงินและตลาดพันธบัตรระดับโลกที่ยึดตัวเองเป็นศูนย์กลาง ทำให้สหรัฐอเมริกาสามารถรักษาระดับการใช้จ่ายที่สูงกว่าทรัพยากรทางการเงินของตนเองมาเป็นเวลานาน

อย่างไรก็ตาม รูปแบบนี้ก็มีข้อเสียเช่นกัน การขยายตัวอย่างต่อเนื่องของหนี้สินของสหรัฐฯ ส่งผลกระทบอย่างมากต่อแนวโน้มราคาทุนในตลาดโลก ผลที่ตามมาโดยตรงคือ ต้นทุนทางการเงินสำหรับครัวเรือนและธุรกิจในสหรัฐฯ สูงขึ้น ส่งผลให้ความมีชีวิตชีวาทางเศรษฐกิจลดลง

สัญญาณเตือนภัยในตลาดดังขึ้นแล้ว: ความเสี่ยงสองประการ ได้แก่ อัตราดอกเบี้ยและสถาบันการเงินที่ไม่ใช่ธนาคาร

ในขณะที่นักการเมืองเพิกเฉยต่อความเสี่ยงจากระดับหนี้สินที่สูง ตลาดการเงินได้ส่งสัญญาณเตือนภัยแล้ว

อัตราผลตอบแทนความเสี่ยงระยะยาวของพันธบัตรกระทรวงการคลังสหรัฐฯ ยังคงเพิ่มสูงขึ้นอย่างต่อเนื่อง แม้ว่าธนาคารกลางสหรัฐฯ จะเริ่มวงจรการลดอัตราดอกเบี้ยแล้ว แต่อัตราดอกเบี้ยระยะยาวก็ยังคงเพิ่มขึ้นสวนทางกับแนวโน้ม ซึ่งเป็นการส่งสัญญาณไม่เชื่อมั่นในความยั่งยืนของหนี้สินของสหรัฐฯ

เมื่อมองย้อนกลับไปในช่วง 15 ปีที่ผ่านมา อัตราการขยายตัวของหนี้รัฐบาลสหรัฐฯ นั้นน่าตกใจอย่างยิ่ง และการที่ทั้งสองพรรคการเมืองไม่ดำเนินการใดๆ เกี่ยวกับปัญหาหนี้สินก็ยิ่งทำให้ความเสี่ยงนี้ทวีความรุนแรงขึ้น

เมื่อผนวกกับการเปลี่ยนแปลงเชิงโครงสร้างในเศรษฐกิจโลกในยุคหลังการระบาดใหญ่ อัตราเงินเฟ้อสูงและอัตราดอกเบี้ยสูงได้กลายเป็นเรื่องปกติไปแล้ว และศักยภาพในการทำลายล้างของปัญหาหนี้สินก็เพิ่มสูงขึ้นตามไปด้วย

ในการกล่าวสุนทรพจน์ครั้งล่าสุด ผู้จัดการทั่วไปของธนาคารเพื่อการชำระหนี้ระหว่างประเทศได้เน้นย้ำว่า การขยายตัวของหนี้ภาครัฐนั้นมาพร้อมกับการเติบโตอย่างรวดเร็วของตัวกลางทางการเงินที่ไม่ใช่ธนาคาร และการแพร่หลายของสถานะการซื้อขายระยะสั้นที่มีการใช้เลเวอเรจสูง

สถาบันเหล่านี้ดำเนินงานอยู่นอกเหนือระบบการกำกับดูแลที่เข้มงวด และความเสี่ยงที่พวกเขาก่อขึ้นนั้นก็เห็นได้ชัดเจน

วิกฤตการณ์ทางการเงินปี 2007-2009 ได้แสดงให้เห็นแล้วว่า การขยายตัวอย่างไม่เป็นระเบียบของสถาบันที่ไม่ใช่ธนาคารอาจส่งผลกระทบร้ายแรงต่อเศรษฐกิจได้

นโยบายกระตุ้นเศรษฐกิจด้านการเงินและการคลังที่ประเทศต่างๆ นำมาใช้หลังวิกฤตเพื่อกอบกู้เศรษฐกิจของตนนั้น ได้บิดเบือนกลไกการระดมทุนในตลาดมากยิ่งขึ้น ทำให้ภาระหนี้สาธารณะเพิ่มสูงขึ้น และสร้างวงจรเลวร้ายที่ยากจะแก้ไข

โดยสรุปแล้ว การเพิ่มขึ้นอย่างรวดเร็วของหนี้ภาครัฐก่อให้เกิด "ผลกระทบจากการเบียดบัง" ซึ่งแย่งชิงเงินทุนเพื่อการลงทุนที่อาจไหลไปยังภาคเอกชน และท้ายที่สุดจะฉุดรั้งศักยภาพการเติบโตของเศรษฐกิจลง

รากเหง้าของรูปแบบการขาดดุล: นโยบายที่สอดคล้องกับวัฏจักรเศรษฐกิจและบทเรียนจากประวัติศาสตร์

ในความเป็นจริง อัตราส่วนของหนี้รัฐบาลสหรัฐฯ ต่อขนาดของเศรษฐกิจมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่องนับตั้งแต่ทศวรรษ 1980 เป็นต้นมา

ค่าใช้จ่ายทางการคลังที่เรียกว่า "ค่าใช้จ่ายที่ไม่มีแหล่งเงินทุน" หมายถึงค่าใช้จ่ายที่รัฐบาลได้ให้คำมั่นไว้แล้ว ซึ่งไม่สามารถชดเชยได้ด้วยรายได้จากภาษี และสามารถชดเชยได้โดยการออกพันธบัตรของรัฐบาลเพิ่มเติมเท่านั้น

ปฏิเสธไม่ได้ว่าการใช้จ่ายดังกล่าวสามารถป้องกันไม่ให้เศรษฐกิจตกต่ำอย่างรุนแรงจากภาวะช็อกฉับพลัน เช่น การระบาดของโรคโควิด-19 ได้อย่างมีประสิทธิภาพ อย่างไรก็ตาม ในช่วงที่เศรษฐกิจกำลังฟื้นตัว นโยบายการคลังแบบขยายตัวตามวัฏจักรเศรษฐกิจนี้กลับยิ่งซ้ำเติมสถานการณ์ให้แย่ลง ไม่เพียงแต่จะทำให้ภาวะเงินเฟ้อรุนแรงขึ้นเท่านั้น แต่ยังผลักดันอัตราดอกเบี้ยให้สูงขึ้นอีกด้วย

แม้จะมีการกล่าวอ้างว่าการเติบโตทางเศรษฐกิจสามารถแก้ไขปัญหาการขาดดุลได้โดยอัตโนมัติ แต่ข้อโต้แย้งนี้ไม่เคยได้รับการพิสูจน์ในความเป็นจริงเลยนับตั้งแต่ทศวรรษ 1980 เป็นต้นมา

สิ่งที่ผู้มีส่วนร่วมในตลาดทุกคนควรพิจารณาอย่างจริงจังคือ รูปแบบการดำรงชีวิตด้วยหนี้สินของสหรัฐฯ จะสามารถดำเนินต่อไปได้นานแค่ไหน

(แผนภูมิแสดงแนวโน้มระดับหนี้สินของสหรัฐฯ ในอดีต)

การเปลี่ยนแปลงของระบบการเงิน: ภูมิทัศน์ใหม่ของการเก็งกำไรที่ถูกครอบงำโดยสถาบันที่ไม่ใช่ธนาคาร

เมื่อพิจารณาจากผลการดำเนินงานของตลาดในปัจจุบัน ตลาดพันธบัตรสหรัฐฯ ดูเหมือนจะยังคงแข็งแกร่ง โดยคู่ค้ายังคงเต็มใจที่จะจ่ายเงินเพื่อซื้อหนี้ของสหรัฐฯ เพื่อแลกกับหลักประกันด้านความมั่นคงทางภูมิศาสตร์การเมืองและการเข้าถึงตลาดสหรัฐฯ

อย่างไรก็ตาม ไม่อาจมองข้ามได้ว่าตรรกะการทำงานของระบบการเงินโลกได้เปลี่ยนแปลงไปอย่างเงียบๆ เนื่องจากการเพิ่มขึ้นอย่างมากของหนี้สินในสหรัฐอเมริกา

ปัจจุบัน สถาบันที่ไม่ใช่ธนาคารซึ่งมีการกำกับดูแลที่อ่อนแอ กำลังใช้พันธบัตรกระทรวงการคลังสหรัฐฯ เป็นเครื่องมือในการเก็งกำไรระยะสั้น และจุดสนใจของการเก็งกำไรในตลาดได้เปลี่ยนจากหนี้ภาคเอกชนไปสู่หนี้สาธารณะที่ขยายตัวอย่างต่อเนื่อง

จากสถิติของกองทุนการเงินระหว่างประเทศ (IMF) พบว่า ปัจจุบันสินทรัพย์ทางการเงินของโลกมากกว่าครึ่งหนึ่งอยู่ในการถือครองของสถาบันที่ไม่ขึ้นกับระบบการกำกับดูแลธนาคาร สถาบันที่ไม่ใช่ธนาคารเหล่านี้ รวมถึงกองทุนรวม กองทุนเฮดจ์ฟันด์ และบริษัทประกันภัย กำลังแสวงหาผลกำไรในตลาดพันธบัตรรัฐบาลโดยใช้กลยุทธ์การกู้ยืมที่มีเลเวอเรจสูง

ในแง่ผิวเผิน การมีส่วนร่วมของสถาบันที่ไม่ใช่ธนาคารได้ขยายช่องทางการระดมทุนและเพิ่มทางเลือกด้านการเงินให้กับรัฐบาล ธุรกิจ และประชาชน แต่เบื้องหลังนั้นยังมีอันตรายแฝงอยู่หลายประการ

(แผนภูมิแสดงแนวโน้มขนาดสินทรัพย์ของสถาบันที่ไม่ใช่ธนาคาร)

ความเสี่ยงที่ซ่อนเร้น: ความไม่สอดคล้องกันของระยะเวลาครบกำหนด และอันตรายที่ซ่อนเร้นจากการใช้เลเวอเรจสูง

กองทุนการเงินระหว่างประเทศ (IMF) ชี้ให้เห็นอย่างชัดเจนว่า การขยายตัวของสถาบันที่ไม่ใช่ธนาคารได้เพิ่มความเสี่ยงของ "การแห่ถอนเงินจากธนาคาร" – กองทุนตลาดเงินบางแห่งใช้รูปแบบการดำเนินงาน "กู้ยืมระยะสั้นและลงทุนระยะยาว" แต่ให้คำมั่นกับนักลงทุนว่าจะมีสภาพคล่องที่สามารถไถ่ถอนได้ตลอดเวลา ความไม่สอดคล้องกันของระยะเวลาครบกำหนดนี้เองที่ทำให้เกิดความเปราะบางอย่างยิ่ง

เมื่อวิกฤตสภาพคล่องปะทุขึ้นในสถาบันการเงินที่ไม่ใช่ธนาคาร รัฐบาลและธนาคารกลางจะต้องเข้ามาแทรกแซงเพื่อช่วยเหลือสถาบันเหล่านั้น ซึ่งท้ายที่สุดแล้วจะทำให้ความเสี่ยงตกไปอยู่ที่ระบบการเงินทั้งหมด

ในขณะเดียวกัน การวิเคราะห์โดยธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (Bank for International Settlements) ยังแสดงให้เห็นว่า รูปแบบการซื้อขายที่มีอัตรากำไรต่ำและอัตราส่วนหนี้สินต่อทุนสูง กำลังแพร่หลายมากขึ้นในการซื้อขายพันธบัตรภาครัฐ และกองทุนเฮดจ์ฟันด์ขนาดใหญ่กำลังได้รับอัตราส่วนหนี้สินต่อทุนที่สูงขึ้นเนื่องจากมีอำนาจต่อรองในตลาดที่แข็งแกร่งกว่า ซึ่งแน่นอนว่ายิ่งทำให้ตลาดเปราะบางมากขึ้น

การรวมกันของสถาบันที่ไม่ใช่ธนาคารซึ่งไม่มีการกำกับดูแล และธุรกรรมที่มีการใช้ประโยชน์จากเงินกู้สูง กำลังกลายเป็นภัยคุกคามสำคัญต่อเสถียรภาพทางการเงิน และประเทศต่างๆ จำเป็นต้องเสริมสร้างกฎระเบียบอย่างเป็นระบบและประสานงานกันทั้งในระดับประเทศและระดับนานาชาติอย่างเร่งด่วน

คำเตือนสำคัญเกี่ยวกับภาวะขาดดุลขั้นต้น: จุดสูงสุดในอดีตและความกังวลในอนาคต

การขาดดุลการคลังขั้นต้นเป็นตัวชี้วัดหลักในการวัดว่าการใช้จ่ายของรัฐบาลมากเกินไปหรือไม่ โดยคำนวณจากการหักรายจ่ายที่ไม่ก่อให้เกิดดอกเบี้ยออกจากรายได้ทางการคลัง และมักแสดงเป็นเปอร์เซ็นต์ของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP)

ครั้งสุดท้ายที่สหรัฐอเมริกามีงบประมาณเกินดุลคือระหว่างปี 1995 ถึง 2001 ซึ่งเป็นผลมาจากผลผลิตที่เพิ่มขึ้นในสมัยรัฐบาลคลินตัน อย่างไรก็ตาม ผลกระทบจากวิกฤตการณ์ทางการเงินและการระบาดใหญ่ในเวลาต่อมา ส่งผลให้การขาดดุลงบประมาณขั้นต้นของสหรัฐฯ เพิ่มขึ้นอย่างมาก

แม้ว่าการขาดดุลในปัจจุบันจะลดลงจากจุดสูงสุด แต่ระดับการขาดดุลสำหรับปี 2022-2024 ก็ยังคงสูงกว่าปีใดๆ นับตั้งแต่ปี 1983 ซึ่งเป็นช่วงที่เศรษฐกิจโลกตกอยู่ในภาวะถดถอยซ้ำสอง

หากตลาดการเงินสูญเสียความเชื่อมั่นในการลงทุนในหนี้ภาครัฐของสหรัฐฯ อัตราดอกเบี้ยอาจพุ่งสูงขึ้น และต้นทุนการกู้ยืมที่พุ่งสูงขึ้นจะส่งผลกระทบอย่างรุนแรงต่อการลงทุนและการเติบโตทางเศรษฐกิจ ซึ่งนี่ไม่ใช่การกล่าวเกินจริง

(สถานการณ์การขาดดุลของรัฐบาลสหรัฐฯ ส่วนที่มากกว่าศูนย์บนแกน Y แสดงถึงการเติบโตของการขาดดุลของรัฐบาลในแต่ละปี)

แนวโน้มการใช้จ่ายเกินงบประมาณทั่วโลก: ความเหมือนกันในโครงสร้างหนี้ของสหรัฐอเมริกาและญี่ปุ่น

ปัจจุบัน ภาวะขาดดุลกลายเป็นปัญหาทั่วไปของหลายประเทศ ยกตัวอย่างเช่น ญี่ปุ่น อัตราส่วนหนี้ภาครัฐต่อ GDP ของญี่ปุ่นสูงเกิน 100% มาเกือบ 30 ปีแล้ว แม้เศรษฐกิจจะชะงักงันเป็นเวลานาน แต่ค่าเงินเยนก็ไม่ได้รับผลกระทบจากความผันผวนจากการเก็งกำไรในวงกว้าง เนื่องจากมีบทบาทสำคัญในการจัดหาเงินทุนหนี้ของสหรัฐฯ

ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) ชี้ให้เห็นว่าข้อบกพร่องที่ฝังรากอยู่ในกลไกการตัดสินใจทางการเมืองของประเทศต่างๆ ส่งผลให้เกิดแนวโน้มการขาดดุลทางการคลังอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในช่วงเศรษฐกิจตกต่ำ เมื่อรวมกับแรงกดดันต่อการใช้จ่ายด้านสวัสดิการที่เกิดจากประชากรสูงวัย การขยายตัวของการขาดดุลทางการคลังจึงกลายเป็นสิ่งที่ควบคุมไม่ได้

(แผนภูมิแสดงแนวโน้มอัตราส่วนหนี้สินภาครัฐ)

ความขัดแย้งระหว่างอัตราดอกเบี้ยและหนี้สิน: ภาระหนักจากอัตราดอกเบี้ยภายใต้ภาพลวงตาของอัตราดอกเบี้ยต่ำ

หลังวิกฤตการณ์ทางการเงิน ภาพลวงตาของ "เงินฟรี" ที่เกิดจากนโยบายอัตราดอกเบี้ยศูนย์ ได้กลายเป็นข้ออ้างให้รัฐบาลทั่วโลกขยายการใช้จ่ายภาครัฐ

อย่างไรก็ตาม การ attributing ความยั่งยืนของหนี้สินให้กับระดับอัตราดอกเบี้ยเพียงอย่างเดียว ย่อมเป็นมุมมองที่ลำเอียงอย่างแน่นอน

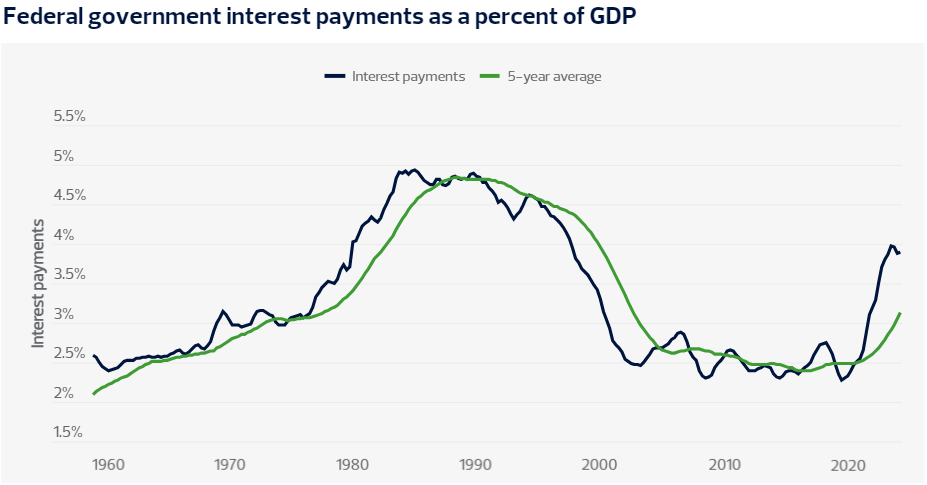

นับตั้งแต่ทศวรรษ 1980 อัตราดอกเบี้ยระยะยาวในสหรัฐอเมริกาโดยทั่วไปลดลง แต่การใช้จ่ายเกินดุลกลับกลายเป็นเรื่องปกติมากขึ้นเรื่อยๆ แม้ว่าอัตราดอกเบี้ยจะลดลงต่ำกว่า 2% แต่การชำระดอกเบี้ยหนี้ก็ยังคงเพิ่มขึ้นอย่างต่อเนื่อง

ในช่วงสองปีที่ผ่านมา ผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 10 ปี ยังคงทรงตัวอยู่ในช่วง 4%-5% และส่งผลให้การจ่ายดอกเบี้ยของรัฐบาลสหรัฐฯ เพิ่มสูงขึ้นอย่างมาก

ทั้งหมดนี้เป็นการย้ำเตือนตลาดว่าปัญหาหนี้สินของสหรัฐฯ ไม่ใช่เพียงปัญหาชั่วคราว แต่เป็นเหมือนดาบดาโมคลีสที่แขวนอยู่เหนือตลาดการเงินโลก และเมื่อถึงคราวที่มันฟาดลงมาอย่างรุนแรง ก็จะเปลี่ยนแปลงภูมิทัศน์ทางการเงินโลกไปอย่างสิ้นเชิง

(แผนภูมิแสดงแนวโน้มการใช้จ่ายดอกเบี้ยของรัฐบาลสหรัฐฯ)

(แผนภูมิแสดงแนวโน้มค่าใช้จ่ายดอกเบี้ยของรัฐบาลสหรัฐฯ คิดเป็นเปอร์เซ็นต์ของ GDP)

สรุป:

หนี้สินของรัฐบาลสหรัฐฯ อยู่ในระดับสูงและไม่ยั่งยืน โดยมีการกู้ยืมเฉลี่ยวันละ 7 พันล้านดอลลาร์ และขาดดุลเกือบ 2 ล้านล้านดอลลาร์ในปีงบประมาณนี้ การที่ทั้งสองพรรคการเมืองไม่ดำเนินการใดๆ ยิ่งทำให้ความเสี่ยงเหล่านี้รุนแรงขึ้น

แม้ว่าสถานะของดอลลาร์ในฐานะสกุลเงินสำรองจะช่วยพยุงเศรษฐกิจ แต่การขยายตัวของหนี้สินกำลังผลักดันให้ต้นทุนทางการเงินสูงขึ้นและกดดันเศรษฐกิจ ทำให้ตลาดการเงินต้องออกมาเตือน

การใช้ประโยชน์จากเงินกู้ในระดับสูงของสถาบันการเงินที่ไม่ใช่ธนาคารยิ่งทำให้ความเปราะบางทางการเงินทวีความรุนแรงขึ้น และเมื่อผนวกกับการที่อัตราเงินเฟ้อและอัตราดอกเบี้ยสูงกลายเป็นเรื่องปกติ ปัญหาหนี้สินของสหรัฐฯ จึงกลายเป็นภัยคุกคามที่ซ่อนเร้นที่สำคัญต่อตลาดการเงินโลก

แม้แต่ประเทศที่มีเศรษฐกิจใหญ่ที่สุดในโลกก็ยังต้องเผชิญกับปัญหาหนี้สินในที่สุด

นี่เป็นการเตือนนักลงทุนด้วยว่า ประเทศต่างๆ ทั่วโลกต่างเผชิญกับความเสี่ยงที่หนี้ภาครัฐจะเพิ่มสูงขึ้นในระดับที่แตกต่างกัน หากการฟื้นตัวของเศรษฐกิจโลกถูกขัดขวาง ระดับหนี้ภาครัฐที่สูงอาจนำไปสู่การล่มสลายของความเชื่อมั่นในหนี้สาธารณะ ส่งผลให้ต้นทุนทางการเงินเพิ่มสูงขึ้นอย่างรวดเร็ว และกดดันการลงทุนและเศรษฐกิจที่แท้จริงอย่างรุนแรง

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง