金融市場敲響警鐘 美國債務風險與非銀機構隱患

2026-01-13 15:54:53

隨着新一年擴張性財政政策逐步落地,這一赤字數字還將繼續攀升,更值得警惕的是,剔除既往債務利息支出後的基礎財政赤字,已佔到國內生產總值的3.78%,這樣的水平從長期來看毫無可持續性可言。

令人憂心的是,美國政壇兩黨在扭轉基礎財政赤字走向的問題上,始終缺乏達成共識並採取行動的意願。

當然,美元的全球儲備貨幣地位,給了美國“寅吃卯糧”的底氣——依託以自身為核心的全球貨幣與債券市場體系,美國得以長期維持遠超自身財力的支出規模。

但這種模式並非沒有代價,美國債務的持續擴張,正在深刻影響全球市場的資金價格走勢,其直接後果就是推高美國居民家庭和企業的融資成本,進而對經濟活力形成壓制。

政界對債務高企的風險視若無睹,金融市場卻早已敲響警鐘。

當前美國國債的期限風險溢價持續抬升,即便美聯儲開啓降息週期,長期利率依舊逆勢走高,這正是市場對美國債務可持續性投出的不信任票。

回溯過去15年,美國政府債務規模的膨脹速度令人咋舌,而兩黨在債務問題上的不作為,更是讓這一風險不斷累積。

疊加後疫情時代全球經濟的結構性轉變,高通脹與高利率逐漸成為常態,債務問題的潛在破壞力也隨之水漲船高。

國際清算銀行總經理在近期演講中特別強調,與政府債務擴張相伴而生的,是非銀行金融中介機構的快速崛起,以及短期高槓杆交易頭寸的泛濫。

這類機構遊離於嚴格的監管體系之外,其潛藏的風險不言而喻。

2007-2009年的金融危機早已證明,非銀機構的無序擴張會給經濟體帶來致命衝擊。

而危機後各國為挽救經濟推出的貨幣與財政刺激政策,又進一步扭曲了市場融資機制,加劇了公共債務負擔,形成了難以打破的惡性循環。

從本質上看,政府債務的失控增長會產生“擠出效應”,擠佔本可流向私人部門的投資資金,最終拖累經濟體的潛在增長水平。

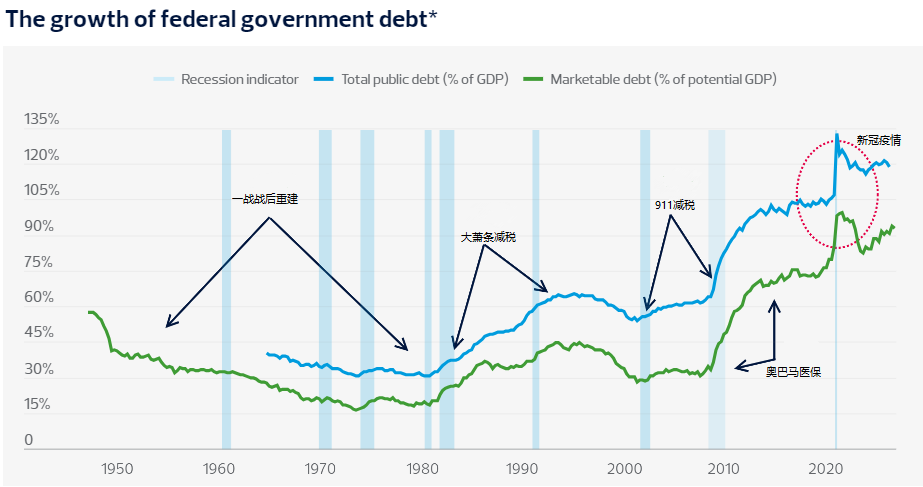

事實上,美國政府債務佔經濟體量的比重,自上世紀80年代起就踏上了持續攀升的道路。

所謂無資金來源支撐的財政支出,就是政府承諾的支出無法通過税收收入覆蓋,只能依靠增發國債來填補缺口。

不可否認,在疫情這類突發衝擊下,這類支出能有效防止經濟滑向深度衰退,但在經濟上行週期,這種順週期的擴張性財政政策無異於火上澆油,不僅會加劇通脹壓力,還會進一步推高利率水平。

儘管有觀點宣稱經濟增長能自動化解赤字,但回顧上世紀80年代以來的歷史,這種論調從未得到過現實的驗證。

真正值得所有市場參與者深思的是,美國這種靠舉債度日的模式,究竟還能維繫多久?

(美國曆史債務水平變遷走勢圖)

從當前市場表現看,美國債券市場似乎仍具韌性,貿易伙伴為換取地緣政治安全保障和美國市場的准入資格,仍願意為美國債務買單。

但不容忽視的是,全球金融體系的運行邏輯已因美國債務激增而悄然改變。

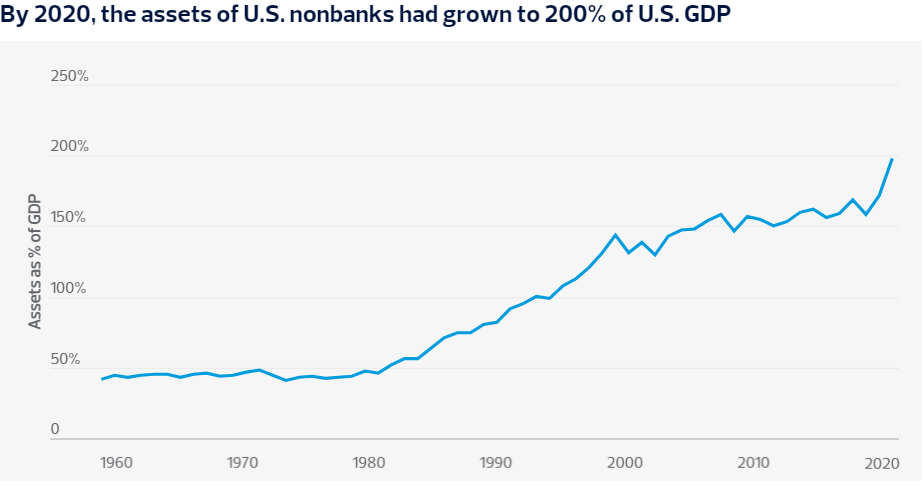

如今,監管薄弱的非銀機構正將美國國債視為短期投機的工具,市場投機的焦點也從以往的私人部門債務,轉向了不斷膨脹的公共債務。

據國際貨幣基金組織統計,全球半數以上的金融資產目前由不受銀行監管體系約束的機構持有,這些涵蓋投資基金、對沖基金、保險公司在內的非銀主體,正憑藉高槓杆策略在主權債券市場中逐利。

表面上看,非銀機構的參與拓寬了融資渠道,給政府、企業和居民都提供了更多資金選擇,但潛藏的風險卻在暗流湧動。

(非銀機構資產規模趨勢圖)

國際貨幣基金組織就明確指出,非銀機構的擴張放大了“擠兑”風險——部分貨幣市場基金採取“借短投長”的操作模式,卻向投資者承諾隨時贖回的流動性,這種期限錯配本身就極具脆弱性。

一旦非銀機構爆發流動性危機,政府和央行將不得不出手救助,最終將風險轉嫁至整個金融體系。

與此同時,國際清算銀行的分析也顯示,主權債券交易中低保證金、高槓杆的模式日益盛行,大型對沖基金憑藉更強的市場議價能力獲得更高槓杆,這無疑加劇了市場的脆弱性。

不受監管的非銀機構與高槓杆交易的結合,正在成為威脅金融穩定的重大隱患,亟待各國在國內和國際層面協同加強監管。

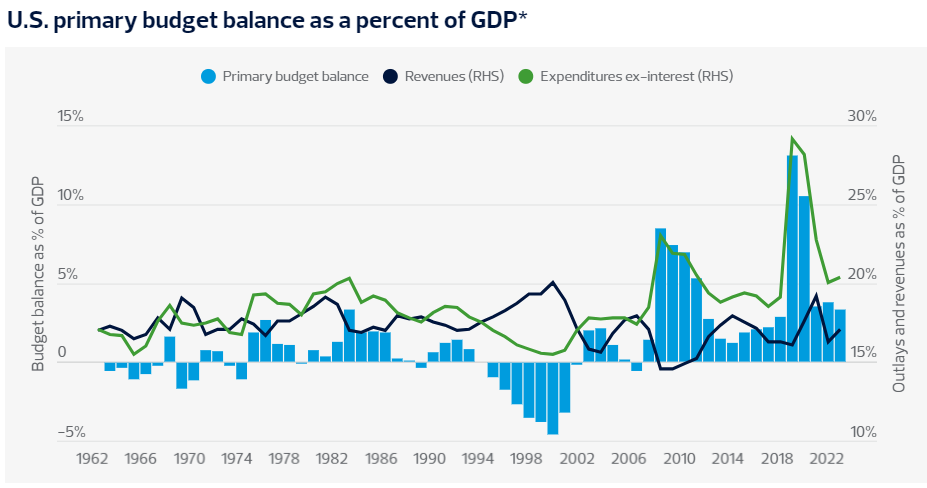

基礎財政赤字是衡量政府支出是否過度的核心指標,其計算方式為財政收入減去非利息類支出,通常以佔GDP的百分比呈現。

美國上一次實現財政盈餘還是在1995-2001年,那一輪盈餘得益於克林頓政府時期的生產力紅利。但此後,金融危機和疫情的接連衝擊,讓美國基礎財政赤字規模急劇擴大。

儘管當前赤字規模較峯值有所回落,但2022-2024年的水平仍高於1983年以來的任何單一年份——而1983年前後,全球經濟正深陷雙底衰退的泥沼。

一旦金融市場對美國主權債務的投資信心崩塌,利率水平或將出現跳升,債務融資成本的飆升將嚴重抑制投資和經濟增長,這絕非危言聳聽。

(美國政府赤字情況,Y軸中大於零部分為政府年度赤字增長)

如今,赤字偏好已成為許多國家的共性問題。以日本為例,其政府債務佔GDP比重超過100%的狀態已持續近30年,儘管經濟增長長期低迷,但憑藉在美債融資中的關鍵地位,日元匯率並未遭遇大規模投機衝擊。

國際清算銀行指出,各國政治決策機制的固有缺陷,導致赤字偏好長期存在,尤其是在經濟下行期,疊加人口老齡化帶來的福利支出壓力,財政赤字的擴張更是一發不可收拾。

(政府債務佔比趨勢圖)

金融危機後,零利率政策催生的“免費資金”幻覺,為各國政府擴大財政支出提供了藉口。

但將債務可持續性單純歸因於利率水平,無疑是一種片面的認知。

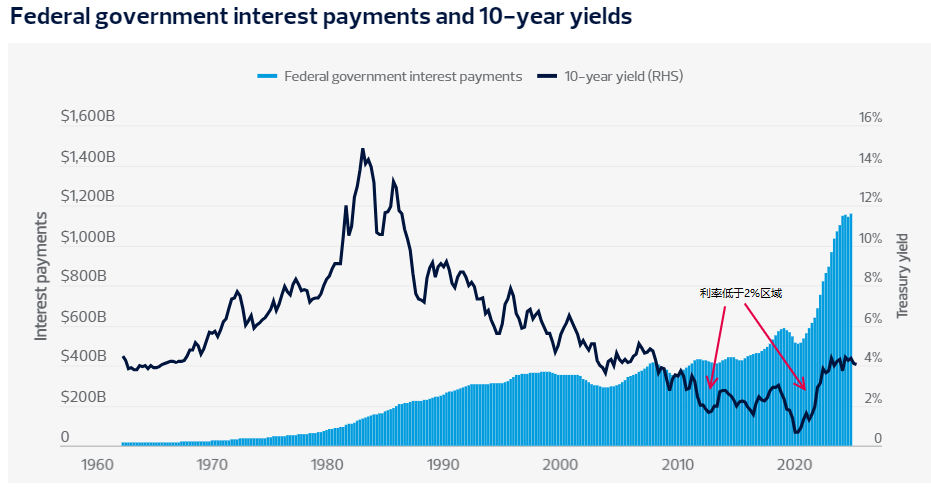

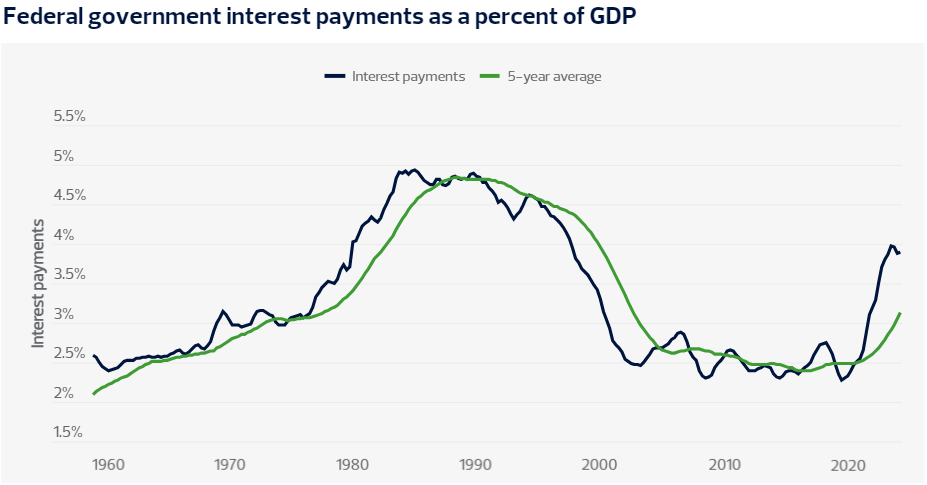

上世紀80年代後,美國長期利率總體下行,赤字支出卻日益常態化,即便利率跌破2%,債務利息支出仍在持續攀升。

過去兩年,10年期美債收益率穩定在4%-5%區間,美國政府的利息支出規模也隨之大幅跳升。

這一切都在提醒市場,美國債務問題絕非短期擾動,而是懸在全球金融市場頭頂的達摩克利斯之劍,其最終落刃的時刻,將深刻改寫全球金融格局。

(美國政府利息支出趨勢圖)

(美國政府利息支出佔GDP比重趨勢圖)

美國政府債務高企且不可持續,日均舉債 70 億美元、本財年赤字近 2 萬億美元,兩黨無作為加劇風險。

美元儲備貨幣地位雖提供支撐,但債務擴張推高融資成本、抑制經濟,金融市場已發出預警。

非銀機構高槓杆交易放大金融脆弱性,疊加高通脹高利率常態,美國債務問題已成全球金融市場重大隱患。

哪怕作為全球第一大經濟體,最終都面臨債務問題。

這也提醒了交易者,放眼全世界各國或多或少有政府債務惡化的風險,如果全球經濟復甦進程受阻,高額政府負債很容易引主權債務的信仰坍塌,導致融資成本大幅上升,嚴重抑制投資與實體經濟。

令人憂心的是,美國政壇兩黨在扭轉基礎財政赤字走向的問題上,始終缺乏達成共識並採取行動的意願。

當然,美元的全球儲備貨幣地位,給了美國“寅吃卯糧”的底氣——依託以自身為核心的全球貨幣與債券市場體系,美國得以長期維持遠超自身財力的支出規模。

但這種模式並非沒有代價,美國債務的持續擴張,正在深刻影響全球市場的資金價格走勢,其直接後果就是推高美國居民家庭和企業的融資成本,進而對經濟活力形成壓制。

市場警鐘已響:利率與非銀機構的雙重風險

政界對債務高企的風險視若無睹,金融市場卻早已敲響警鐘。

當前美國國債的期限風險溢價持續抬升,即便美聯儲開啓降息週期,長期利率依舊逆勢走高,這正是市場對美國債務可持續性投出的不信任票。

回溯過去15年,美國政府債務規模的膨脹速度令人咋舌,而兩黨在債務問題上的不作為,更是讓這一風險不斷累積。

疊加後疫情時代全球經濟的結構性轉變,高通脹與高利率逐漸成為常態,債務問題的潛在破壞力也隨之水漲船高。

國際清算銀行總經理在近期演講中特別強調,與政府債務擴張相伴而生的,是非銀行金融中介機構的快速崛起,以及短期高槓杆交易頭寸的泛濫。

這類機構遊離於嚴格的監管體系之外,其潛藏的風險不言而喻。

2007-2009年的金融危機早已證明,非銀機構的無序擴張會給經濟體帶來致命衝擊。

而危機後各國為挽救經濟推出的貨幣與財政刺激政策,又進一步扭曲了市場融資機制,加劇了公共債務負擔,形成了難以打破的惡性循環。

從本質上看,政府債務的失控增長會產生“擠出效應”,擠佔本可流向私人部門的投資資金,最終拖累經濟體的潛在增長水平。

赤字模式的根源:順週期政策與歷史鏡鑑

事實上,美國政府債務佔經濟體量的比重,自上世紀80年代起就踏上了持續攀升的道路。

所謂無資金來源支撐的財政支出,就是政府承諾的支出無法通過税收收入覆蓋,只能依靠增發國債來填補缺口。

不可否認,在疫情這類突發衝擊下,這類支出能有效防止經濟滑向深度衰退,但在經濟上行週期,這種順週期的擴張性財政政策無異於火上澆油,不僅會加劇通脹壓力,還會進一步推高利率水平。

儘管有觀點宣稱經濟增長能自動化解赤字,但回顧上世紀80年代以來的歷史,這種論調從未得到過現實的驗證。

真正值得所有市場參與者深思的是,美國這種靠舉債度日的模式,究竟還能維繫多久?

(美國曆史債務水平變遷走勢圖)

金融體系的異變:非銀機構主導的投機新局

從當前市場表現看,美國債券市場似乎仍具韌性,貿易伙伴為換取地緣政治安全保障和美國市場的准入資格,仍願意為美國債務買單。

但不容忽視的是,全球金融體系的運行邏輯已因美國債務激增而悄然改變。

如今,監管薄弱的非銀機構正將美國國債視為短期投機的工具,市場投機的焦點也從以往的私人部門債務,轉向了不斷膨脹的公共債務。

據國際貨幣基金組織統計,全球半數以上的金融資產目前由不受銀行監管體系約束的機構持有,這些涵蓋投資基金、對沖基金、保險公司在內的非銀主體,正憑藉高槓杆策略在主權債券市場中逐利。

表面上看,非銀機構的參與拓寬了融資渠道,給政府、企業和居民都提供了更多資金選擇,但潛藏的風險卻在暗流湧動。

(非銀機構資產規模趨勢圖)

暗潮湧動的風險:期限錯配與高槓杆的隱患

國際貨幣基金組織就明確指出,非銀機構的擴張放大了“擠兑”風險——部分貨幣市場基金採取“借短投長”的操作模式,卻向投資者承諾隨時贖回的流動性,這種期限錯配本身就極具脆弱性。

一旦非銀機構爆發流動性危機,政府和央行將不得不出手救助,最終將風險轉嫁至整個金融體系。

與此同時,國際清算銀行的分析也顯示,主權債券交易中低保證金、高槓杆的模式日益盛行,大型對沖基金憑藉更強的市場議價能力獲得更高槓杆,這無疑加劇了市場的脆弱性。

不受監管的非銀機構與高槓杆交易的結合,正在成為威脅金融穩定的重大隱患,亟待各國在國內和國際層面協同加強監管。

基礎赤字的核心警示:歷史峯值與未來隱憂

基礎財政赤字是衡量政府支出是否過度的核心指標,其計算方式為財政收入減去非利息類支出,通常以佔GDP的百分比呈現。

美國上一次實現財政盈餘還是在1995-2001年,那一輪盈餘得益於克林頓政府時期的生產力紅利。但此後,金融危機和疫情的接連衝擊,讓美國基礎財政赤字規模急劇擴大。

儘管當前赤字規模較峯值有所回落,但2022-2024年的水平仍高於1983年以來的任何單一年份——而1983年前後,全球經濟正深陷雙底衰退的泥沼。

一旦金融市場對美國主權債務的投資信心崩塌,利率水平或將出現跳升,債務融資成本的飆升將嚴重抑制投資和經濟增長,這絕非危言聳聽。

(美國政府赤字情況,Y軸中大於零部分為政府年度赤字增長)

全球性的赤字偏好:美日債務格局的共性

如今,赤字偏好已成為許多國家的共性問題。以日本為例,其政府債務佔GDP比重超過100%的狀態已持續近30年,儘管經濟增長長期低迷,但憑藉在美債融資中的關鍵地位,日元匯率並未遭遇大規模投機衝擊。

國際清算銀行指出,各國政治決策機制的固有缺陷,導致赤字偏好長期存在,尤其是在經濟下行期,疊加人口老齡化帶來的福利支出壓力,財政赤字的擴張更是一發不可收拾。

(政府債務佔比趨勢圖)

利率與債務的悖論:低利率幻覺下的利息重壓

金融危機後,零利率政策催生的“免費資金”幻覺,為各國政府擴大財政支出提供了藉口。

但將債務可持續性單純歸因於利率水平,無疑是一種片面的認知。

上世紀80年代後,美國長期利率總體下行,赤字支出卻日益常態化,即便利率跌破2%,債務利息支出仍在持續攀升。

過去兩年,10年期美債收益率穩定在4%-5%區間,美國政府的利息支出規模也隨之大幅跳升。

這一切都在提醒市場,美國債務問題絕非短期擾動,而是懸在全球金融市場頭頂的達摩克利斯之劍,其最終落刃的時刻,將深刻改寫全球金融格局。

(美國政府利息支出趨勢圖)

(美國政府利息支出佔GDP比重趨勢圖)

總結:

美國政府債務高企且不可持續,日均舉債 70 億美元、本財年赤字近 2 萬億美元,兩黨無作為加劇風險。

美元儲備貨幣地位雖提供支撐,但債務擴張推高融資成本、抑制經濟,金融市場已發出預警。

非銀機構高槓杆交易放大金融脆弱性,疊加高通脹高利率常態,美國債務問題已成全球金融市場重大隱患。

哪怕作為全球第一大經濟體,最終都面臨債務問題。

這也提醒了交易者,放眼全世界各國或多或少有政府債務惡化的風險,如果全球經濟復甦進程受阻,高額政府負債很容易引主權債務的信仰坍塌,導致融資成本大幅上升,嚴重抑制投資與實體經濟。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。