Vale: Kết quả tài chính quý IV năm 2025 và cả năm 2025

2026-02-13 10:40:17

Rio de Janeiro, Brazil, ngày 12 tháng 2 năm 2026 – “Năm 2025, Vale đã đạt được kết quả mạnh mẽ, đáp ứng hoặc vượt quá tất cả các mục tiêu đề ra trong khi tiếp tục thúc đẩy các ưu tiên chiến lược nhằm củng cố tầm nhìn dài hạn. Chúng tôi đã tăng cường cam kết về an toàn, giảm đáng kể các sự cố rủi ro cao và đạt được một cột mốc an toàn quan trọng – giải phóng tất cả các đập mỏ ở trạng thái khẩn cấp cấp độ 3. Về mặt hoạt động, sản lượng quặng sắt và đồng đạt mức cao nhất kể từ năm 2018, trong khi sản lượng niken đạt mức tăng trưởng hai chữ số. Hiệu quả hoạt động mạnh mẽ này được thúc đẩy bởi độ tin cậy của tài sản được cải thiện và sự tăng tốc thành công của các dự án tăng trưởng trọng điểm như Capnema, Vargem Grande, mở rộng VBME và Onça Puma. Đồng thời, chúng tôi tiếp tục cải thiện khả năng cạnh tranh về chi phí và hiệu quả cấu trúc, từ đó cải thiện vị thế của chúng tôi trên đường cong chi phí ngành công nghiệp toàn cầu. Phân bổ vốn thận trọng, kết hợp với khả năng thực thi mạnh mẽ và chu kỳ thuận lợi hơn, đã cho phép chúng tôi mang lại lợi nhuận xuất sắc cho các cổ đông. Nhìn về phía trước đến năm 2026…” “Trong năm 2023, chúng tôi sẽ tiếp tục tập trung vào việc đạt được sự xuất sắc trong hoạt động, tăng trưởng bền vững thông qua các sáng kiến như Sáng kiến mới “Kế hoạch Carajás hướng đến việc tạo ra giá trị lâu dài vượt trội cho tất cả các bên liên quan,” ông Gustavo Pimenta, Giám đốc điều hành của Vale, cho biết.

Những điểm nổi bật về màn trình diễn

Tất cả các phân khúc kinh doanh đều đạt được hiệu quả hoạt động và chi phí mạnh mẽ, và tất cả các mục tiêu đề ra cho năm 2025 đều đã được đáp ứng.

Dự kiến doanh số bán hàng sẽ khả quan trong quý IV năm 2025 và cả năm 2025. Doanh số bán quặng sắt, đồng và niken tăng lần lượt 5% (4 triệu tấn), 8% (8.000 tấn) và 5% (3.000 tấn) so với cùng kỳ năm trước trong quý IV năm 2025, và tăng lần lượt 3% (8 triệu tấn), 12% (41.000 tấn) và 11% (18.000 tấn) so với cùng kỳ năm trước trong cả năm 2025.

Giá thực tế trung bình của quặng sắt dạng bột mịn là 95,4 USD/tấn, tăng 1% so với tháng trước và 3% so với cùng kỳ năm ngoái. Giá thực tế của đồng là 11.003 USD/tấn, tăng 12% so với tháng trước và 20% so với cùng kỳ năm ngoái. Giá thực tế của niken là 15.015 USD/tấn, giảm 3% so với tháng trước và 7% so với cùng kỳ năm ngoái.

Năm 2025, giá thành quặng sắt C1 là 21,3 USD/tấn, giảm 2% so với năm trước, đánh dấu năm thứ hai liên tiếp giảm chi phí. Trong quý IV năm 2025, giá thành quặng sắt C1 cũng ở mức 21,3 USD/tấn, tăng 13% so với cùng kỳ năm trước, phù hợp với dự báo. Tổng chi phí quặng sắt năm 2025 là 54,2 USD/tấn, giảm 3% so với năm trước; trong quý IV năm 2025, tổng chi phí quặng sắt là 54,3 USD/tấn, tăng 10% so với cùng kỳ năm trước.

Trong quý IV năm 2025, tổng chi phí đồng là âm 881 đô la/tấn; tổng chi phí niken là 9.001 đô la/tấn, giảm 35% so với cùng kỳ năm trước. Điều này chủ yếu là do doanh thu mạnh mẽ từ các sản phẩm liên quan và hiệu quả hoạt động được cải thiện ở cả hai mảng kinh doanh. Đối với cả năm 2025, tổng chi phí đồng là 603 đô la/tấn và tổng chi phí niken là 12.158 đô la/tấn, đánh dấu năm thứ hai liên tiếp giảm chi phí.

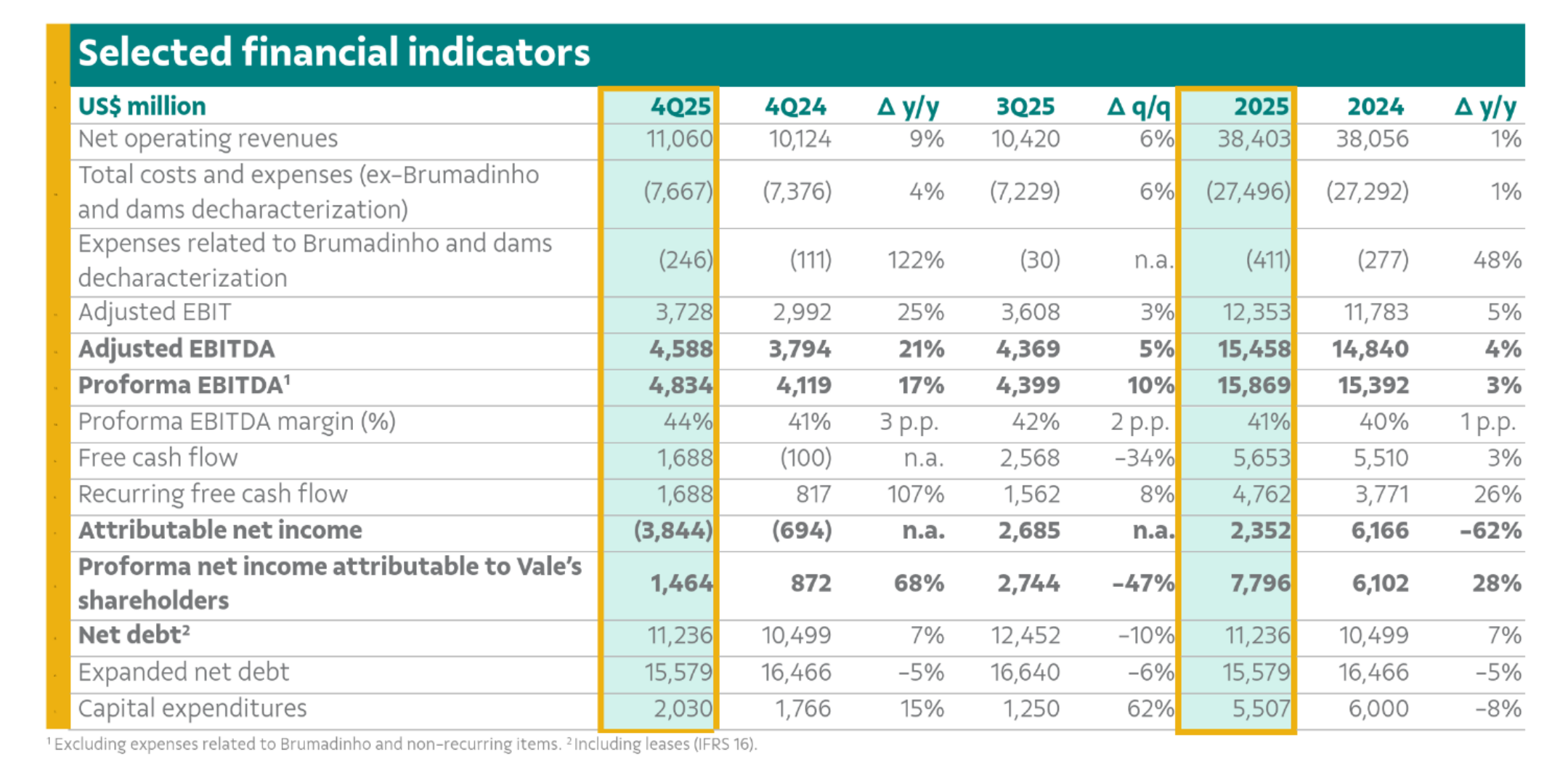

Lợi nhuận trước lãi vay, thuế, khấu hao và khấu trừ (EBITDA) chính thức đạt 4,8 tỷ USD, tăng 17% so với cùng kỳ năm ngoái và 10% so với quý trước, phản ánh sự đóng góp ngày càng tăng từ mảng kinh doanh kim loại cơ bản của Vale.

Chi phí đầu tư vốn cho quý IV năm 2025 là 2 tỷ đô la, phù hợp với dự báo chi phí đầu tư vốn cả năm là 5,5 tỷ đô la.

Dòng tiền tự do định kỳ đạt 1,7 tỷ đô la, tăng 900 triệu đô la so với cùng kỳ năm ngoái, nhờ sự tăng trưởng của EBITDA chính thức và sự giảm chi phí tài chính ròng.

Tổng nợ phải trả ròng đạt 15,6 tỷ đô la vào cuối quý, giảm 1 tỷ đô la so với quý trước, nhờ dòng tiền tự do mạnh hơn và điều chỉnh dự phòng liên quan đến Samarco.

Theo chính sách cổ tức của công ty, họ sẽ chi trả 1,8 tỷ đô la tiền cổ tức và lãi vốn trong tháng 3; ngoài ra, họ đã chi trả 1 tỷ đô la tiền hoàn trả đặc biệt trong tháng 1.

Những điểm nổi bật về màn trình diễn

Tất cả các phân khúc kinh doanh đều đạt được hiệu quả hoạt động và chi phí mạnh mẽ, và tất cả các mục tiêu đề ra cho năm 2025 đều đã được đáp ứng.

Dự kiến doanh số bán hàng sẽ khả quan trong quý IV năm 2025 và cả năm 2025. Doanh số bán quặng sắt, đồng và niken tăng lần lượt 5% (4 triệu tấn), 8% (8.000 tấn) và 5% (3.000 tấn) so với cùng kỳ năm trước trong quý IV năm 2025, và tăng lần lượt 3% (8 triệu tấn), 12% (41.000 tấn) và 11% (18.000 tấn) so với cùng kỳ năm trước trong cả năm 2025.

Giá thực tế trung bình của quặng sắt dạng bột mịn là 95,4 USD/tấn, tăng 1% so với tháng trước và 3% so với cùng kỳ năm ngoái. Giá thực tế của đồng là 11.003 USD/tấn, tăng 12% so với tháng trước và 20% so với cùng kỳ năm ngoái. Giá thực tế của niken là 15.015 USD/tấn, giảm 3% so với tháng trước và 7% so với cùng kỳ năm ngoái.

Năm 2025, giá thành quặng sắt C1 là 21,3 USD/tấn, giảm 2% so với năm trước, đánh dấu năm thứ hai liên tiếp giảm chi phí. Trong quý IV năm 2025, giá thành quặng sắt C1 cũng ở mức 21,3 USD/tấn, tăng 13% so với cùng kỳ năm trước, phù hợp với dự báo. Tổng chi phí quặng sắt năm 2025 là 54,2 USD/tấn, giảm 3% so với năm trước; trong quý IV năm 2025, tổng chi phí quặng sắt là 54,3 USD/tấn, tăng 10% so với cùng kỳ năm trước.

Trong quý IV năm 2025, tổng chi phí đồng là âm 881 đô la/tấn; tổng chi phí niken là 9.001 đô la/tấn, giảm 35% so với cùng kỳ năm trước. Điều này chủ yếu là do doanh thu mạnh mẽ từ các sản phẩm liên quan và hiệu quả hoạt động được cải thiện ở cả hai mảng kinh doanh. Đối với cả năm 2025, tổng chi phí đồng là 603 đô la/tấn và tổng chi phí niken là 12.158 đô la/tấn, đánh dấu năm thứ hai liên tiếp giảm chi phí.

Lợi nhuận trước lãi vay, thuế, khấu hao và khấu trừ (EBITDA) chính thức đạt 4,8 tỷ USD, tăng 17% so với cùng kỳ năm ngoái và 10% so với quý trước, phản ánh sự đóng góp ngày càng tăng từ mảng kinh doanh kim loại cơ bản của Vale.

Chi phí đầu tư vốn cho quý IV năm 2025 là 2 tỷ đô la, phù hợp với dự báo chi phí đầu tư vốn cả năm là 5,5 tỷ đô la.

Dòng tiền tự do định kỳ đạt 1,7 tỷ đô la, tăng 900 triệu đô la so với cùng kỳ năm ngoái, nhờ sự tăng trưởng của EBITDA chính thức và sự giảm chi phí tài chính ròng.

Tổng nợ phải trả ròng đạt 15,6 tỷ đô la vào cuối quý, giảm 1 tỷ đô la so với quý trước, nhờ dòng tiền tự do mạnh hơn và điều chỉnh dự phòng liên quan đến Samarco.

Theo chính sách cổ tức của công ty, họ sẽ chi trả 1,8 tỷ đô la tiền cổ tức và lãi vốn trong tháng 3; ngoài ra, họ đã chi trả 1 tỷ đô la tiền hoàn trả đặc biệt trong tháng 1.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.