Tạm biệt, Chủ tịch Powell

2026-04-30 03:47:59

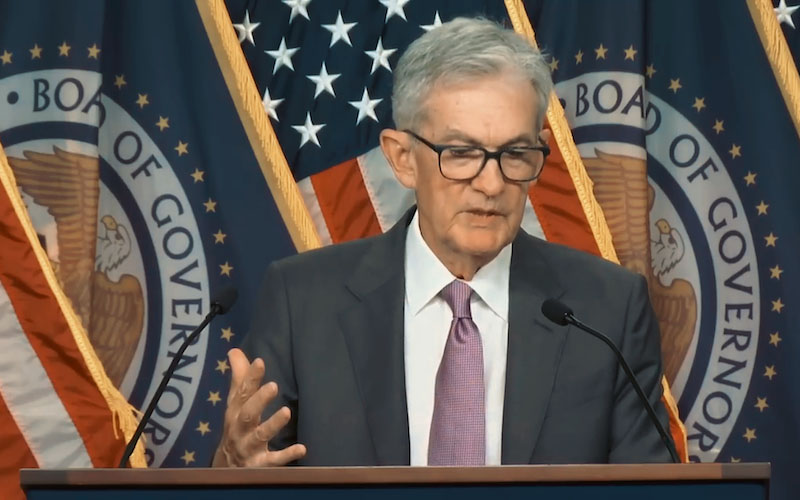

Hôm thứ Tư (29 tháng 4), sau cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC), Jerome Powell đã tổ chức cuộc họp báo có thể là cuối cùng của ông trên cương vị Chủ tịch Fed. Fed quyết định giữ nguyên lãi suất quỹ liên bang chuẩn ở mức 3,5%-3,75%, một kết quả mà thị trường đã dự đoán đầy đủ - giá hợp đồng tương lai lãi suất cho thấy FOMC gần như chắc chắn sẽ duy trì mức lãi suất này trong tuần thứ ba liên tiếp. Trong bài phát biểu của mình, Powell nhấn mạnh sự bất ổn do các cuộc xung đột toàn cầu gây ra, duy trì giọng điệu thận trọng và dựa trên dữ liệu đặc trưng của ông, đồng thời chúc mừng và bày tỏ sự tin tưởng vào người kế nhiệm sắp tới, Kevin Warsh.

Ông tuyên bố rõ ràng rằng sau khi nhiệm kỳ Chủ tịch Cục Dự trữ Liên bang của ông kết thúc vào ngày 15 tháng 5, ông sẽ tiếp tục giữ chức thành viên Hội đồng Thống đốc Cục Dự trữ Liên bang, với nhiệm kỳ kéo dài đến tháng 1 năm 2028. Ông cũng cam kết sẽ giữ thái độ "kín đáo" sau khi rời chức chủ tịch. Cuối buổi họp báo, ông đã điểm lại ngắn gọn nhiệm kỳ tám năm của mình, bày tỏ hy vọng sẽ bàn giao một nền kinh tế "hoạt động tốt" cho người kế nhiệm. Đây có thể là lần cuối cùng công chúng được chứng kiến vị chủ tịch "không theo lối mòn" này bình tĩnh trả lời câu hỏi của các phóng viên. Nhà kinh tế học Aditya Bhave của Ngân hàng Mỹ trước đó đã dự đoán rằng những phát biểu của Powell tại buổi họp báo chia tay này có thể hơi cứng rắn, truyền tải thông điệp cốt lõi rằng "Cục Dự trữ Liên bang sẽ tiếp tục giữ vững lập trường chờ đợi và quan sát, và chính sách tiền tệ hiện tại đang ở vị thế thuận lợi."

Khi nhiệm kỳ 8 năm (2018-2026) của ông sắp kết thúc, Powell để lại một di sản phức tạp và gây tranh cãi: ông thể hiện sự quyết đoán trong suốt cuộc khủng hoảng, nhưng cũng mắc sai lầm trong việc xử lý lạm phát; ông được ca ngợi là người bảo vệ sự độc lập của Fed, nhưng cũng bị chỉ trích nặng nề vì những sai lầm trong chính sách. Xét về mặt lịch sử, trong số sáu chủ tịch kể từ khi Quốc hội Hoa Kỳ thiết lập "nhiệm vụ kép" của Fed năm 1977, hiệu quả hoạt động của Powell có sự tương phản đáng kể - tỷ lệ thất nghiệp trung bình của ông là thấp nhất trong số tất cả các chủ tịch tiền nhiệm, nhưng tỷ lệ lạm phát trung bình của ông lại cao thứ ba.

Sơ yếu lý lịch của Powell: Từ luật sư phố Wall đến chủ tịch Cục Dự trữ Liên bang

Jerome Hayden "Jay" Powell, sinh ngày 4 tháng 2 năm 1953 tại Washington, D.C., không phải là một nhà kinh tế học được đào tạo bài bản – một thực tế thường được nhắc đến, nhưng chính điều đó đã định hình phong cách thực dụng, hướng đến sự đồng thuận của ông. Ông tốt nghiệp Đại học Princeton (Cử nhân Khoa học Chính trị, 1975) và Trường Luật Đại học Georgetown (Tiến sĩ Luật, 1979; cựu biên tập viên của Tạp chí Luật Georgetown). Ban đầu ông làm luật sư trước khi chuyển sang lĩnh vực ngân hàng đầu tư. Ông làm việc trong lĩnh vực tài chính và mua bán sáp nhập tại Dillon, Read & Co., và sau đó là đối tác tại Tập đoàn Carlyle, lãnh đạo nhóm công nghiệp. Năm 2005, ông thành lập công ty đầu tư vốn tư nhân nhỏ của riêng mình, Severn Capital Partners, và cũng từng thử sức trong lĩnh vực đầu tư năng lượng bền vững.

Trong sự nghiệp công chức, từ năm 1990 đến năm 1993, ông làm việc tại Bộ Tài chính dưới thời chính quyền George H.W. Bush, giữ các chức vụ như Trợ lý Bộ trưởng phụ trách các Tổ chức Tài chính và Thứ trưởng phụ trách Tài chính Nội địa, chịu trách nhiệm về chính sách tiền tệ và quản lý thị trường Kho bạc. Từ năm 2010 đến năm 2012, ông là học giả thỉnh giảng tại Trung tâm Chính sách Lưỡng đảng, tập trung vào các vấn đề tài chính. Năm 2012, Tổng thống Obama đề cử ông vào Hội đồng Thống đốc Cục Dự trữ Liên bang; năm 2018, Tổng thống Trump đề cử ông kế nhiệm Janet Yellen làm Chủ tịch Cục Dự trữ Liên bang, và ông được Biden tái bầu vào năm 2022. Nhiệm kỳ của ông sẽ kết thúc vào ngày 15 tháng 5 năm 2026, nhưng nhiệm kỳ thống đốc của ông có thể được gia hạn đến tháng 1 năm 2028. Powell là một chủ tịch "ngoại đạo" điển hình: thiếu nền tảng học thuật vững chắc, ông đã xây dựng sự đồng thuận trong Cục Dự trữ Liên bang thông qua kinh nghiệm ở Phố Wall và kỹ năng quản lý khủng hoảng của mình.

Mối quan hệ đầy sóng gió với Trump: từ khi được bổ nhiệm đến cuộc đối đầu công khai

Mối quan hệ giữa Powell và Trump rất kịch tính – ông được Trump đề cử, nhưng lại liên tục trở thành mục tiêu công kích của ông ta. Cuối năm 2017, Trump đề cử Powell làm chủ tịch, một phần vì hình ảnh ôn hòa và lập trường tương đối cởi mở của ông về lãi suất thấp. Ban đầu, mối quan hệ của họ khá tốt đẹp, nhưng nhanh chóng xấu đi do việc Cục Dự trữ Liên bang tăng lãi suất. Trump liên tục chỉ trích Powell công khai là "quá chậm chạp" hoặc "quá ngu ngốc", thậm chí đe dọa sa thải ông, cho rằng ông đang cản trở tăng trưởng kinh tế. Áp lực này đạt đỉnh điểm trong nhiệm kỳ đầu tiên của Trump, nhưng không làm lung lay lập trường của Powell về tính độc lập của Fed.

Sau khi ông Trump tái đắc cử vào năm 2024-2025, căng thẳng lại bùng phát. Ông Trump đề cử Kevin Warsh kế nhiệm mình và liên tục công kích ông Powell cùng các đồng nghiệp, bao gồm cả việc tìm cách loại bỏ một số thống đốc khỏi chức vụ và cuộc điều tra của Bộ Tư pháp về dự án cải tạo trụ sở Cục Dự trữ Liên bang trong nhiệm kỳ của ông Powell (mà ông Powell gọi là có động cơ chính trị). Đáng chú ý, bà Jeanne Piro, Chưởng lý Quận Columbia, đã kết thúc cuộc điều tra và chuyển giao nó cho Văn phòng Tổng thanh tra Cục Dự trữ Liên bang, một động thái đã mở đường về mặt chính trị cho việc phê chuẩn ông Warsh. Ông Powell đã phản ứng một cách kín đáo, tuân thủ nguyên tắc "phụ thuộc vào dữ liệu" và liên tục từ chối bình luận trực tiếp về các vấn đề chính trị. Trong các cuộc họp báo cuối cùng của mình, ông nhắc lại rằng sự độc lập của Fed là rất quan trọng để kiểm soát lạm phát một cách hiệu quả.

Cuộc tranh chấp "kẹp sách" này—bắt đầu từ khi Trump được đề cử và kết thúc ngay trước thềm nhiệm kỳ thứ hai của ông—đã trở thành điểm nhấn chính trị nổi bật nhất trong nhiệm kỳ của Powell. Nhiều nhà quan sát coi ông là người kiên định bảo vệ sự độc lập của Cục Dự trữ Liên bang, duy trì phẩm giá thể chế của tổ chức này dưới áp lực, mặc dù điều này cũng làm trầm trọng thêm sự đối kháng cá nhân giữa hai người. David Wilcox, một nhà kinh tế học tại Viện Kinh tế Quốc tế Peterson, bày tỏ hy vọng rằng Powell sẽ tiếp tục giữ vị trí trong hội đồng quản trị, tin rằng điều đó sẽ ngăn Trump giành thêm các vị trí trống trong hội đồng quản trị của Fed và tránh việc hội đồng quản trị thực hiện các biện pháp cực đoan nhằm làm suy yếu cấu trúc truyền thống của tổ chức.

Những vấn đề chính được giải quyết trong nhiệm kỳ của ông: cứu trợ đại dịch và cuộc chiến chống lạm phát.

Nhiệm kỳ tám năm của Powell trùng với nhiều cuộc khủng hoảng, trong đó những thách thức lớn nhất xuất phát từ hai sự kiện chính:

1. Ứng phó với đại dịch COVID-19 (2020)

Sau khi đại dịch bùng phát, Cục Dự trữ Liên bang (Fed), dưới sự lãnh đạo của Powell, đã hành động nhanh chóng: hạ lãi suất quỹ liên bang xuống gần bằng 0, triển khai chương trình mua tài sản quy mô lớn (QE) và đưa ra nhiều cơ chế tín dụng khẩn cấp để hỗ trợ các doanh nghiệp và chính quyền địa phương. Điều này được xem là một sự can thiệp táo bạo và cần thiết, giúp ngăn chặn một cuộc khủng hoảng kinh tế và tài chính nghiêm trọng hơn. Powell nhấn mạnh rằng Fed sẽ phản ứng "bằng tất cả các công cụ, mạnh mẽ, chủ động và quyết liệt" cho đến khi nền kinh tế phục hồi. Nhiều nhà phân tích tin rằng phản ứng nhanh chóng này đã tránh được những hậu quả gợi nhớ đến cuộc Đại suy thoái những năm 1930, nhưng nó cũng gieo mầm cho lạm phát sau đó.

2. 2021-2023: Lạm phát gia tăng và chính sách thắt chặt

Năm 2021, sự gián đoạn chuỗi cung ứng, gói kích thích tài chính và sự phục hồi nhu cầu đã khiến lạm phát tăng vọt lên mức cao nhất trong 40 năm, đạt 4,7% theo chỉ số CPI. Ban đầu, Powell và Cục Dự trữ Liên bang mô tả lạm phát là "tạm thời", một tuyên bố sau đó trở thành một trong những điểm gây tranh cãi lớn nhất của họ. Bắt đầu từ năm 2022, Fed đã có một bước ngoặt mạnh mẽ: tăng lãi suất mạnh mẽ (đạt đỉnh 5,25%-5,50%, mức cao nhất trong 23 năm) và bắt đầu thu hẹp bảng cân đối kế toán. Lạm phát giảm dần từ mức cao nhất năm 2022 là 8,0%, xuống còn 4,12% vào năm 2023 và tiếp tục giảm xuống 2,95% vào năm 2024. Đến năm 2025-2026, lạm phát gần đạt mục tiêu 2%, nhưng các xung đột toàn cầu (như tình hình ở Trung Đông) và thuế quan của Trump vẫn mang lại sự bất ổn.

Ngoài ra, nhiệm kỳ của ông còn bao gồm việc điều chỉnh khuôn khổ mục tiêu lạm phát bình quân (FAIT) và các phản ứng đối với các sự kiện căng thẳng ngân hàng (như sự sụp đổ của Ngân hàng Thung lũng Silicon năm 2023). Trong vụ sụp đổ của Ngân hàng Thung lũng Silicon, Cục Dự trữ Liên bang đã công bố một chương trình cấp vốn dài hạn mới cho các ngân hàng vào ngày 12 tháng 3 năm 2023, cung cấp các khoản vay cho các tổ chức tiết kiệm đủ điều kiện trong tối đa một năm. Bộ Tài chính Hoa Kỳ cũng đã phân bổ 25 tỷ đô la từ Quỹ Bình ổn Ngoại hối để hỗ trợ người gửi tiền và ngăn chặn sự hỗn loạn hơn nữa trong hệ thống tài chính. Nhìn chung, nền kinh tế đã đạt được "hạ cánh mềm" với sự giảm lạm phát, tránh được một cuộc suy thoái nghiêm trọng, nhưng phải trả giá bằng chi phí vay cao hơn cho các hộ gia đình và doanh nghiệp.

Các đánh giá rất trái chiều: vừa có lời khen ngợi vừa có lời chỉ trích.

Nhiều người ca ngợi ông vì đã bảo vệ sự độc lập của Cục Dự trữ Liên bang và sự quyết đoán của ông trong suốt đại dịch. Liên minh Paul Volcker và các tổ chức khác đã trao tặng ông Giải thưởng Liêm chính Công cộng, gọi ông là "hình mẫu về liêm chính trong phục vụ công cộng". Được thành lập vào năm 2013 bởi cựu Chủ tịch Cục Dự trữ Liên bang Paul Volcker, liên minh này nhằm mục đích giải quyết những thách thức trong việc thực thi chính sách công hiệu quả và xây dựng lại niềm tin của công chúng vào chính phủ. Một số nhà kinh tế cánh tả hoặc tập trung vào vấn đề việc làm (như một số phân tích của CEPR) tin rằng cách tiếp cận nghiêm túc của ông đối với mục tiêu "việc làm tối đa" đã giúp đạt được tăng trưởng tiền lương mạnh mẽ và tỷ lệ thất nghiệp thấp - mặc dù việc tuyển dụng chậm lại vào năm 2025 do sự không chắc chắn về chính sách thương mại, và tỷ lệ thất nghiệp tăng nhẹ, nhưng vẫn ở mức 4,3% tính đến tháng 3, một mức tương đối thấp so với tiêu chuẩn lịch sử - mà không gây ra lạm phát phi mã. Reuters và các nhà bình luận khác lưu ý rằng, bất chấp một số sai lầm, chính sách tổng thể của ông đã duy trì khả năng phục hồi kinh tế trước nhiều cú sốc, và di sản lớn nhất của ông có thể là "người bảo vệ những người bảo vệ Cục Dự trữ Liên bang".

Những người bảo thủ và một số nhà phân tích Phố Wall chỉ trích những đánh giá sai lầm ban đầu của Powell về lạm phát và những tuyên bố "tạm thời" của ông dẫn đến sự chậm trễ trong chính sách và làm trầm trọng thêm áp lực giá cả. John Ryding, nhà kinh tế trưởng tại Brean Capital, cho rằng, dựa trên dữ liệu lạm phát, hiệu quả hoạt động của Powell là không tốt. Cựu Chủ tịch Fed chi nhánh St. Louis, James Bullard và những người khác coi di sản của ông là một "sự pha trộn" - phản ứng mạnh mẽ đối với đại dịch, nhưng lại có những điểm yếu trong kiểm soát lạm phát. Một số nhà kinh tế theo chủ nghĩa diều hâu chỉ ra rằng khuôn khổ mục tiêu lạm phát trung bình được thực hiện không đối xứng trong thực tế, làm tăng rủi ro lạm phát. Những người ủng hộ Trump cáo buộc ông cản trở tăng trưởng kinh tế, và chính Trump đã nhiều lần gây áp lực lên Powell vì việc Fed từ chối cắt giảm lãi suất nhanh chóng.

Nhìn chung, thị trường và giới học thuật xem Powell là một người "thực dụng" hơn là một nhân vật bị chi phối bởi hệ tư tưởng, phong cách dựa trên dữ liệu của ông mang lại sự ổn định trong môi trường bất ổn, nhưng những thất bại trong giao tiếp và sự chậm trễ trong việc thay đổi chính sách là những điểm yếu chính của ông.

Kết luận cuối cùng: Một người bảo vệ thiết thực trong thời điểm khủng hoảng.

Với tư cách là Chủ tịch Cục Dự trữ Liên bang, Jerome Powell không phải là nhà lý luận chính sách tiền tệ xuất sắc nhất, nhưng ông là một người thực dụng, người đã duy trì hoạt động của tổ chức này trong bối cảnh bất ổn cực độ. Nhiệm kỳ của ông được định hình bởi hai chủ đề chính: thứ nhất, khả năng ứng phó khủng hoảng - thể hiện sự linh hoạt và quyết tâm trong các nỗ lực cứu trợ đại dịch; và thứ hai, bảo vệ sự độc lập của Fed - dưới áp lực chính trị, ông đã âm thầm nhưng kiên quyết duy trì truyền thống rằng các ngân hàng trung ương không nên khuất phục trước những lợi ích chính trị ngắn hạn.

Ông đã giúp nền kinh tế Mỹ vượt qua giai đoạn đen tối nhất của đại dịch, ngăn chặn sự sụp đổ sâu hơn; ông đã thành công trong việc đưa lạm phát cao trở lại phạm vi mục tiêu, đạt được một "hạ cánh mềm" tương đối. Tuy nhiên, sự đánh giá sai "tạm thời" về lạm phát, sự chậm trễ trong chính sách và hậu quả là chi phí sinh hoạt tăng cao đã trở thành những vết nhơ không thể xóa nhòa trong nhiệm kỳ của ông - được đo bằng chỉ số giá PCE, tỷ lệ lạm phát trung bình trong nhiệm kỳ của ông là 3%, cao hơn mục tiêu 2% của Fed, và cũng cao hơn mức lạm phát khi Yellen, Bernanke và Greenspan nắm quyền điều hành Fed.

Về mặt chính trị, ông đã chứng minh, với tư cách là một người "không phải nhà kinh tế học", rằng việc lãnh đạo Cục Dự trữ Liên bang đòi hỏi nhiều khả năng phán đoán, kỹ năng giao tiếp và sự kiên cường hơn là chỉ dựa vào trình độ học vấn thuần túy. Tạm biệt, Chủ tịch Powell. Phán quyết cuối cùng của lịch sử về ông có thể phụ thuộc vào việc người kế nhiệm ông có thể duy trì sự ổn định giữa bối cảnh thuế quan, xung đột và tác động của các công nghệ mới hay không, và liệu nền kinh tế tương lai có tiếp tục được hưởng lợi từ những hạt giống kiên cường mà ông đã gieo trồng hay không. Trong một thời đại ngày càng bị chính trị hóa, di sản lớn nhất của ông có thể là việc Cục Dự trữ Liên bang vẫn có thể tồn tại như một tiếng nói độc lập và chuyên nghiệp, chứ không phải là một bộ phận phụ thuộc vào bất kỳ chính quyền nào.

Ông tuyên bố rõ ràng rằng sau khi nhiệm kỳ Chủ tịch Cục Dự trữ Liên bang của ông kết thúc vào ngày 15 tháng 5, ông sẽ tiếp tục giữ chức thành viên Hội đồng Thống đốc Cục Dự trữ Liên bang, với nhiệm kỳ kéo dài đến tháng 1 năm 2028. Ông cũng cam kết sẽ giữ thái độ "kín đáo" sau khi rời chức chủ tịch. Cuối buổi họp báo, ông đã điểm lại ngắn gọn nhiệm kỳ tám năm của mình, bày tỏ hy vọng sẽ bàn giao một nền kinh tế "hoạt động tốt" cho người kế nhiệm. Đây có thể là lần cuối cùng công chúng được chứng kiến vị chủ tịch "không theo lối mòn" này bình tĩnh trả lời câu hỏi của các phóng viên. Nhà kinh tế học Aditya Bhave của Ngân hàng Mỹ trước đó đã dự đoán rằng những phát biểu của Powell tại buổi họp báo chia tay này có thể hơi cứng rắn, truyền tải thông điệp cốt lõi rằng "Cục Dự trữ Liên bang sẽ tiếp tục giữ vững lập trường chờ đợi và quan sát, và chính sách tiền tệ hiện tại đang ở vị thế thuận lợi."

Khi nhiệm kỳ 8 năm (2018-2026) của ông sắp kết thúc, Powell để lại một di sản phức tạp và gây tranh cãi: ông thể hiện sự quyết đoán trong suốt cuộc khủng hoảng, nhưng cũng mắc sai lầm trong việc xử lý lạm phát; ông được ca ngợi là người bảo vệ sự độc lập của Fed, nhưng cũng bị chỉ trích nặng nề vì những sai lầm trong chính sách. Xét về mặt lịch sử, trong số sáu chủ tịch kể từ khi Quốc hội Hoa Kỳ thiết lập "nhiệm vụ kép" của Fed năm 1977, hiệu quả hoạt động của Powell có sự tương phản đáng kể - tỷ lệ thất nghiệp trung bình của ông là thấp nhất trong số tất cả các chủ tịch tiền nhiệm, nhưng tỷ lệ lạm phát trung bình của ông lại cao thứ ba.

Sơ yếu lý lịch của Powell: Từ luật sư phố Wall đến chủ tịch Cục Dự trữ Liên bang

Jerome Hayden "Jay" Powell, sinh ngày 4 tháng 2 năm 1953 tại Washington, D.C., không phải là một nhà kinh tế học được đào tạo bài bản – một thực tế thường được nhắc đến, nhưng chính điều đó đã định hình phong cách thực dụng, hướng đến sự đồng thuận của ông. Ông tốt nghiệp Đại học Princeton (Cử nhân Khoa học Chính trị, 1975) và Trường Luật Đại học Georgetown (Tiến sĩ Luật, 1979; cựu biên tập viên của Tạp chí Luật Georgetown). Ban đầu ông làm luật sư trước khi chuyển sang lĩnh vực ngân hàng đầu tư. Ông làm việc trong lĩnh vực tài chính và mua bán sáp nhập tại Dillon, Read & Co., và sau đó là đối tác tại Tập đoàn Carlyle, lãnh đạo nhóm công nghiệp. Năm 2005, ông thành lập công ty đầu tư vốn tư nhân nhỏ của riêng mình, Severn Capital Partners, và cũng từng thử sức trong lĩnh vực đầu tư năng lượng bền vững.

Trong sự nghiệp công chức, từ năm 1990 đến năm 1993, ông làm việc tại Bộ Tài chính dưới thời chính quyền George H.W. Bush, giữ các chức vụ như Trợ lý Bộ trưởng phụ trách các Tổ chức Tài chính và Thứ trưởng phụ trách Tài chính Nội địa, chịu trách nhiệm về chính sách tiền tệ và quản lý thị trường Kho bạc. Từ năm 2010 đến năm 2012, ông là học giả thỉnh giảng tại Trung tâm Chính sách Lưỡng đảng, tập trung vào các vấn đề tài chính. Năm 2012, Tổng thống Obama đề cử ông vào Hội đồng Thống đốc Cục Dự trữ Liên bang; năm 2018, Tổng thống Trump đề cử ông kế nhiệm Janet Yellen làm Chủ tịch Cục Dự trữ Liên bang, và ông được Biden tái bầu vào năm 2022. Nhiệm kỳ của ông sẽ kết thúc vào ngày 15 tháng 5 năm 2026, nhưng nhiệm kỳ thống đốc của ông có thể được gia hạn đến tháng 1 năm 2028. Powell là một chủ tịch "ngoại đạo" điển hình: thiếu nền tảng học thuật vững chắc, ông đã xây dựng sự đồng thuận trong Cục Dự trữ Liên bang thông qua kinh nghiệm ở Phố Wall và kỹ năng quản lý khủng hoảng của mình.

Mối quan hệ đầy sóng gió với Trump: từ khi được bổ nhiệm đến cuộc đối đầu công khai

Mối quan hệ giữa Powell và Trump rất kịch tính – ông được Trump đề cử, nhưng lại liên tục trở thành mục tiêu công kích của ông ta. Cuối năm 2017, Trump đề cử Powell làm chủ tịch, một phần vì hình ảnh ôn hòa và lập trường tương đối cởi mở của ông về lãi suất thấp. Ban đầu, mối quan hệ của họ khá tốt đẹp, nhưng nhanh chóng xấu đi do việc Cục Dự trữ Liên bang tăng lãi suất. Trump liên tục chỉ trích Powell công khai là "quá chậm chạp" hoặc "quá ngu ngốc", thậm chí đe dọa sa thải ông, cho rằng ông đang cản trở tăng trưởng kinh tế. Áp lực này đạt đỉnh điểm trong nhiệm kỳ đầu tiên của Trump, nhưng không làm lung lay lập trường của Powell về tính độc lập của Fed.

Sau khi ông Trump tái đắc cử vào năm 2024-2025, căng thẳng lại bùng phát. Ông Trump đề cử Kevin Warsh kế nhiệm mình và liên tục công kích ông Powell cùng các đồng nghiệp, bao gồm cả việc tìm cách loại bỏ một số thống đốc khỏi chức vụ và cuộc điều tra của Bộ Tư pháp về dự án cải tạo trụ sở Cục Dự trữ Liên bang trong nhiệm kỳ của ông Powell (mà ông Powell gọi là có động cơ chính trị). Đáng chú ý, bà Jeanne Piro, Chưởng lý Quận Columbia, đã kết thúc cuộc điều tra và chuyển giao nó cho Văn phòng Tổng thanh tra Cục Dự trữ Liên bang, một động thái đã mở đường về mặt chính trị cho việc phê chuẩn ông Warsh. Ông Powell đã phản ứng một cách kín đáo, tuân thủ nguyên tắc "phụ thuộc vào dữ liệu" và liên tục từ chối bình luận trực tiếp về các vấn đề chính trị. Trong các cuộc họp báo cuối cùng của mình, ông nhắc lại rằng sự độc lập của Fed là rất quan trọng để kiểm soát lạm phát một cách hiệu quả.

Cuộc tranh chấp "kẹp sách" này—bắt đầu từ khi Trump được đề cử và kết thúc ngay trước thềm nhiệm kỳ thứ hai của ông—đã trở thành điểm nhấn chính trị nổi bật nhất trong nhiệm kỳ của Powell. Nhiều nhà quan sát coi ông là người kiên định bảo vệ sự độc lập của Cục Dự trữ Liên bang, duy trì phẩm giá thể chế của tổ chức này dưới áp lực, mặc dù điều này cũng làm trầm trọng thêm sự đối kháng cá nhân giữa hai người. David Wilcox, một nhà kinh tế học tại Viện Kinh tế Quốc tế Peterson, bày tỏ hy vọng rằng Powell sẽ tiếp tục giữ vị trí trong hội đồng quản trị, tin rằng điều đó sẽ ngăn Trump giành thêm các vị trí trống trong hội đồng quản trị của Fed và tránh việc hội đồng quản trị thực hiện các biện pháp cực đoan nhằm làm suy yếu cấu trúc truyền thống của tổ chức.

Những vấn đề chính được giải quyết trong nhiệm kỳ của ông: cứu trợ đại dịch và cuộc chiến chống lạm phát.

Nhiệm kỳ tám năm của Powell trùng với nhiều cuộc khủng hoảng, trong đó những thách thức lớn nhất xuất phát từ hai sự kiện chính:

1. Ứng phó với đại dịch COVID-19 (2020)

Sau khi đại dịch bùng phát, Cục Dự trữ Liên bang (Fed), dưới sự lãnh đạo của Powell, đã hành động nhanh chóng: hạ lãi suất quỹ liên bang xuống gần bằng 0, triển khai chương trình mua tài sản quy mô lớn (QE) và đưa ra nhiều cơ chế tín dụng khẩn cấp để hỗ trợ các doanh nghiệp và chính quyền địa phương. Điều này được xem là một sự can thiệp táo bạo và cần thiết, giúp ngăn chặn một cuộc khủng hoảng kinh tế và tài chính nghiêm trọng hơn. Powell nhấn mạnh rằng Fed sẽ phản ứng "bằng tất cả các công cụ, mạnh mẽ, chủ động và quyết liệt" cho đến khi nền kinh tế phục hồi. Nhiều nhà phân tích tin rằng phản ứng nhanh chóng này đã tránh được những hậu quả gợi nhớ đến cuộc Đại suy thoái những năm 1930, nhưng nó cũng gieo mầm cho lạm phát sau đó.

2. 2021-2023: Lạm phát gia tăng và chính sách thắt chặt

Năm 2021, sự gián đoạn chuỗi cung ứng, gói kích thích tài chính và sự phục hồi nhu cầu đã khiến lạm phát tăng vọt lên mức cao nhất trong 40 năm, đạt 4,7% theo chỉ số CPI. Ban đầu, Powell và Cục Dự trữ Liên bang mô tả lạm phát là "tạm thời", một tuyên bố sau đó trở thành một trong những điểm gây tranh cãi lớn nhất của họ. Bắt đầu từ năm 2022, Fed đã có một bước ngoặt mạnh mẽ: tăng lãi suất mạnh mẽ (đạt đỉnh 5,25%-5,50%, mức cao nhất trong 23 năm) và bắt đầu thu hẹp bảng cân đối kế toán. Lạm phát giảm dần từ mức cao nhất năm 2022 là 8,0%, xuống còn 4,12% vào năm 2023 và tiếp tục giảm xuống 2,95% vào năm 2024. Đến năm 2025-2026, lạm phát gần đạt mục tiêu 2%, nhưng các xung đột toàn cầu (như tình hình ở Trung Đông) và thuế quan của Trump vẫn mang lại sự bất ổn.

Ngoài ra, nhiệm kỳ của ông còn bao gồm việc điều chỉnh khuôn khổ mục tiêu lạm phát bình quân (FAIT) và các phản ứng đối với các sự kiện căng thẳng ngân hàng (như sự sụp đổ của Ngân hàng Thung lũng Silicon năm 2023). Trong vụ sụp đổ của Ngân hàng Thung lũng Silicon, Cục Dự trữ Liên bang đã công bố một chương trình cấp vốn dài hạn mới cho các ngân hàng vào ngày 12 tháng 3 năm 2023, cung cấp các khoản vay cho các tổ chức tiết kiệm đủ điều kiện trong tối đa một năm. Bộ Tài chính Hoa Kỳ cũng đã phân bổ 25 tỷ đô la từ Quỹ Bình ổn Ngoại hối để hỗ trợ người gửi tiền và ngăn chặn sự hỗn loạn hơn nữa trong hệ thống tài chính. Nhìn chung, nền kinh tế đã đạt được "hạ cánh mềm" với sự giảm lạm phát, tránh được một cuộc suy thoái nghiêm trọng, nhưng phải trả giá bằng chi phí vay cao hơn cho các hộ gia đình và doanh nghiệp.

Các đánh giá rất trái chiều: vừa có lời khen ngợi vừa có lời chỉ trích.

Nhiều người ca ngợi ông vì đã bảo vệ sự độc lập của Cục Dự trữ Liên bang và sự quyết đoán của ông trong suốt đại dịch. Liên minh Paul Volcker và các tổ chức khác đã trao tặng ông Giải thưởng Liêm chính Công cộng, gọi ông là "hình mẫu về liêm chính trong phục vụ công cộng". Được thành lập vào năm 2013 bởi cựu Chủ tịch Cục Dự trữ Liên bang Paul Volcker, liên minh này nhằm mục đích giải quyết những thách thức trong việc thực thi chính sách công hiệu quả và xây dựng lại niềm tin của công chúng vào chính phủ. Một số nhà kinh tế cánh tả hoặc tập trung vào vấn đề việc làm (như một số phân tích của CEPR) tin rằng cách tiếp cận nghiêm túc của ông đối với mục tiêu "việc làm tối đa" đã giúp đạt được tăng trưởng tiền lương mạnh mẽ và tỷ lệ thất nghiệp thấp - mặc dù việc tuyển dụng chậm lại vào năm 2025 do sự không chắc chắn về chính sách thương mại, và tỷ lệ thất nghiệp tăng nhẹ, nhưng vẫn ở mức 4,3% tính đến tháng 3, một mức tương đối thấp so với tiêu chuẩn lịch sử - mà không gây ra lạm phát phi mã. Reuters và các nhà bình luận khác lưu ý rằng, bất chấp một số sai lầm, chính sách tổng thể của ông đã duy trì khả năng phục hồi kinh tế trước nhiều cú sốc, và di sản lớn nhất của ông có thể là "người bảo vệ những người bảo vệ Cục Dự trữ Liên bang".

Những người bảo thủ và một số nhà phân tích Phố Wall chỉ trích những đánh giá sai lầm ban đầu của Powell về lạm phát và những tuyên bố "tạm thời" của ông dẫn đến sự chậm trễ trong chính sách và làm trầm trọng thêm áp lực giá cả. John Ryding, nhà kinh tế trưởng tại Brean Capital, cho rằng, dựa trên dữ liệu lạm phát, hiệu quả hoạt động của Powell là không tốt. Cựu Chủ tịch Fed chi nhánh St. Louis, James Bullard và những người khác coi di sản của ông là một "sự pha trộn" - phản ứng mạnh mẽ đối với đại dịch, nhưng lại có những điểm yếu trong kiểm soát lạm phát. Một số nhà kinh tế theo chủ nghĩa diều hâu chỉ ra rằng khuôn khổ mục tiêu lạm phát trung bình được thực hiện không đối xứng trong thực tế, làm tăng rủi ro lạm phát. Những người ủng hộ Trump cáo buộc ông cản trở tăng trưởng kinh tế, và chính Trump đã nhiều lần gây áp lực lên Powell vì việc Fed từ chối cắt giảm lãi suất nhanh chóng.

Nhìn chung, thị trường và giới học thuật xem Powell là một người "thực dụng" hơn là một nhân vật bị chi phối bởi hệ tư tưởng, phong cách dựa trên dữ liệu của ông mang lại sự ổn định trong môi trường bất ổn, nhưng những thất bại trong giao tiếp và sự chậm trễ trong việc thay đổi chính sách là những điểm yếu chính của ông.

Kết luận cuối cùng: Một người bảo vệ thiết thực trong thời điểm khủng hoảng.

Với tư cách là Chủ tịch Cục Dự trữ Liên bang, Jerome Powell không phải là nhà lý luận chính sách tiền tệ xuất sắc nhất, nhưng ông là một người thực dụng, người đã duy trì hoạt động của tổ chức này trong bối cảnh bất ổn cực độ. Nhiệm kỳ của ông được định hình bởi hai chủ đề chính: thứ nhất, khả năng ứng phó khủng hoảng - thể hiện sự linh hoạt và quyết tâm trong các nỗ lực cứu trợ đại dịch; và thứ hai, bảo vệ sự độc lập của Fed - dưới áp lực chính trị, ông đã âm thầm nhưng kiên quyết duy trì truyền thống rằng các ngân hàng trung ương không nên khuất phục trước những lợi ích chính trị ngắn hạn.

Ông đã giúp nền kinh tế Mỹ vượt qua giai đoạn đen tối nhất của đại dịch, ngăn chặn sự sụp đổ sâu hơn; ông đã thành công trong việc đưa lạm phát cao trở lại phạm vi mục tiêu, đạt được một "hạ cánh mềm" tương đối. Tuy nhiên, sự đánh giá sai "tạm thời" về lạm phát, sự chậm trễ trong chính sách và hậu quả là chi phí sinh hoạt tăng cao đã trở thành những vết nhơ không thể xóa nhòa trong nhiệm kỳ của ông - được đo bằng chỉ số giá PCE, tỷ lệ lạm phát trung bình trong nhiệm kỳ của ông là 3%, cao hơn mục tiêu 2% của Fed, và cũng cao hơn mức lạm phát khi Yellen, Bernanke và Greenspan nắm quyền điều hành Fed.

Về mặt chính trị, ông đã chứng minh, với tư cách là một người "không phải nhà kinh tế học", rằng việc lãnh đạo Cục Dự trữ Liên bang đòi hỏi nhiều khả năng phán đoán, kỹ năng giao tiếp và sự kiên cường hơn là chỉ dựa vào trình độ học vấn thuần túy. Tạm biệt, Chủ tịch Powell. Phán quyết cuối cùng của lịch sử về ông có thể phụ thuộc vào việc người kế nhiệm ông có thể duy trì sự ổn định giữa bối cảnh thuế quan, xung đột và tác động của các công nghệ mới hay không, và liệu nền kinh tế tương lai có tiếp tục được hưởng lợi từ những hạt giống kiên cường mà ông đã gieo trồng hay không. Trong một thời đại ngày càng bị chính trị hóa, di sản lớn nhất của ông có thể là việc Cục Dự trữ Liên bang vẫn có thể tồn tại như một tiếng nói độc lập và chuyên nghiệp, chứ không phải là một bộ phận phụ thuộc vào bất kỳ chính quyền nào.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.