Biểu đồ cho thấy Chỉ số Vận tải Hàng khô Baltic (BDI) giảm nhẹ xuống mức thấp nhất trong gần hai tháng, với giá cước vận chuyển hàng rời của tàu Capesize và Panamax giảm.

2026-06-18 01:09:29

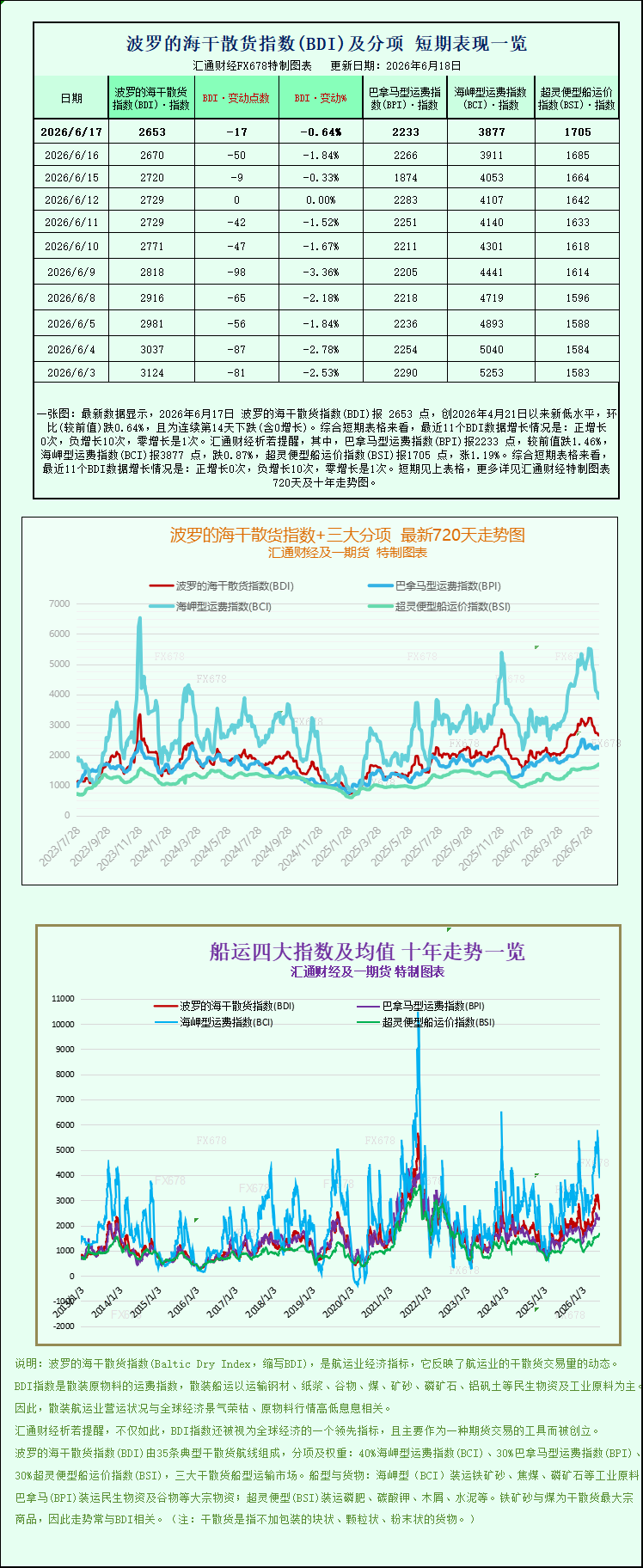

Dữ liệu mới nhất cho thấy Chỉ số Vận tải Hàng khô Baltic (BDI) đạt 2653 điểm vào ngày 17 tháng 6 năm 2026, mức thấp nhất kể từ ngày 21 tháng 4 năm 2026, giảm 0,64% so với tháng trước, đánh dấu ngày giảm thứ 14 liên tiếp (bao gồm cả ngày không tăng trưởng). Nhìn vào biểu đồ ngắn hạn, 11 điểm dữ liệu BDI gần đây cho thấy: 0 ngày tăng trưởng tích cực, 10 ngày tăng trưởng tiêu cực và 1 ngày không tăng trưởng. Cụ thể, Chỉ số Vận tải Panamax (BPI) đạt 2233 điểm, giảm 1,46% so với giá trị trước đó; Chỉ số Vận tải Capesize (BCI) đạt 3877 điểm, giảm 0,87%; và Chỉ số Vận tải Supramax (BSI) đạt 1705 điểm, tăng 1,19%. Để xem biểu đồ xu hướng chi tiết 720 ngày và 10 năm của Chỉ số Vận tải Hàng khô Baltic và ba chỉ số phụ chính của nó, vui lòng tham khảo các biểu đồ được thiết kế đặc biệt.

Chỉ số Baltic Dry Index (BADI), theo dõi giá cước vận chuyển hàng rời toàn cầu, tiếp tục xu hướng giảm vào thứ Tư, đánh dấu ngày giảm thứ ba liên tiếp và xuống mức thấp nhất trong gần hai tháng. Sự sụt giảm này chủ yếu do sự suy yếu đồng thời của các phân khúc vận tải Capesize và Panamax, phản ánh sự hạ nhiệt liên tục của thị trường vận tải hàng rời toàn cầu nói chung. Là một chỉ báo cốt lõi của ngành vận tải hàng rời toàn cầu, sự sụt giảm liên tục của Baltic Dry Index phản ánh trực tiếp nhu cầu quốc tế yếu kém hiện nay đối với vận chuyển hàng hóa và sự mất cân bằng giữa cung và cầu trên thị trường.

Dữ liệu cho thấy Chỉ số Vận tải Hàng khô Baltic (BDI), bao gồm giá cước vận chuyển của ba loại tàu chở hàng rời chính—Capemax, Panamax và Supramax—đã giảm 17 điểm trong ngày, tương ứng với mức giảm tổng thể 0,6%, đóng cửa ở mức 2653 điểm. Mức này đánh dấu điểm thấp nhất trong gần hai tháng kể từ ngày 21 tháng 4 năm 2026, cho thấy thị trường vận tải hàng khô đã chính thức bước vào giai đoạn điều chỉnh sau một thời kỳ ổn định. Xét về tốc độ giảm, chỉ số này đã đóng cửa ở mức thấp hơn trong ba ngày giao dịch liên tiếp, cho thấy xu hướng giảm kéo dài chứ không phải là biến động ngắn hạn của thị trường, phản ánh đầy đủ áp lực liên tục lên nhu cầu thị trường.

Các tàu Capesize, xương sống của ngành vận tải hàng rời cỡ lớn, là yếu tố chính kéo chỉ số xuống trong vòng này. Dữ liệu cho thấy chỉ số tàu Capesize giảm 34 điểm, tương đương 0,9%, đóng cửa ở mức 3877 điểm, cũng là mức thấp nhất trong hơn hai tháng, thể hiện sự sụt giảm đáng kể nhất trong ba loại tàu chính. Về phía doanh thu, lợi nhuận của các tàu Capesize, chủ yếu vận chuyển nguyên liệu thô công nghiệp dạng rời như quặng sắt và than đá, cũng giảm. Doanh thu trung bình hàng ngày của các tàu Capesize 150.000 tấn giảm mạnh 309 đô la, với thu nhập hàng ngày gần nhất là 31.659 đô la, cho thấy sự thu hẹp liên tục trong biên lợi nhuận của các tàu chở hàng rời cỡ lớn hoạt động trên biển.

Sự trì trệ của thị trường tàu Capesize chủ yếu do nhu cầu tiêu dùng cuối cùng đối với hàng hóa tại Trung Quốc suy yếu. Ngày thứ Tư chứng kiến sự biến động đáng kể trên thị trường Trung Quốc, với mưa lớn kéo dài và trên diện rộng ảnh hưởng đến các khu vực sản xuất thép chính và các trung tâm logistics ven sông. Thời tiết khắc nghiệt này không chỉ trực tiếp cản trở vận chuyển thép giao ngay, hoạt động kho bãi và tiến độ xây dựng ngoài trời mà còn làm giảm đáng kể ý định sản xuất của các công ty thép hạ nguồn. Kết quả là, giá quặng sắt kỳ hạn trong nước giảm mạnh, dẫn đến sự sụt giảm nhanh chóng nhu cầu về nguyên liệu sản xuất thép. Điều này, đến lượt nó, tác động đến thị trường vận tải biển thượng nguồn, dẫn đến sự sụt giảm đáng kể các đơn đặt hàng vận chuyển xuyên biên giới đối với các nguyên liệu công nghiệp như quặng sắt quốc tế và than nhiệt. Do đó, nhu cầu về tàu Capesize cỡ lớn giảm, đương nhiên gây áp lực giảm giá cước vận chuyển.

Bên cạnh nhu cầu vật chất suy yếu, tâm lý thị trường bi quan càng làm trầm trọng thêm áp lực giảm giá đối với ngành vận tải biển. Tại một hội nghị ngành vận tải biển quốc tế gần đây ở Singapore, nhiều tổ chức ngành, nhà giao dịch và đại diện các công ty vận tải biển đã tham gia thảo luận. Hội nghị đã đưa ra một tín hiệu thị trường rõ ràng: sự phục hồi đáng kể về nhu cầu nhập khẩu hàng hóa số lượng lớn của Trung Quốc khó có thể xảy ra trong ngắn hạn, và nhu cầu bổ sung nguyên liệu thô trong chuỗi cung ứng ngành thép có khả năng vẫn trì trệ. Sự phục hồi của ngành sẽ chậm hơn so với dự kiến trước đây. Sự đồng thuận trong ngành này đã hoàn toàn đảo ngược sự lạc quan trước đó của thị trường. Các nhà giao dịch nói chung đã hoãn các đơn đặt hàng vận chuyển đường dài, và các công ty vận tải biển đang gặp khó khăn trong việc thúc đẩy tăng trưởng đơn đặt hàng thông qua điều chỉnh giá. Bầu không khí giao dịch thị trường nói chung vẫn trì trệ, tạo cơ sở tâm lý cho sự sụt giảm giá cước vận chuyển tàu Capesize.

Các tàu Panamax, loại tàu cỡ trung bình chính, cũng không thể đi ngược lại xu hướng và tiếp tục giảm chung. Dữ liệu cho thấy chỉ số Panamax đã giảm 43 điểm trong ngày hôm đó, tương đương mức giảm 1,9%, lớn hơn đáng kể so với tàu Capesize. Chỉ số này đóng cửa ở mức 2223 điểm, trở thành phân khúc có mức giảm lớn nhất trong ngày. Tàu Panamax chủ yếu vận chuyển hàng hóa rời như than đá, ngũ cốc và phân bón trong phân khúc 60.000 đến 70.000 tấn, đồng thời đáp ứng nhu cầu vận tải biển các nguyên liệu công nghiệp và nông sản. Sự sụt giảm mạnh của chỉ số phản ánh sự suy yếu đồng thời của nhu cầu toàn cầu về vận chuyển xuyên biên giới các mặt hàng tiêu dùng công nghiệp, ngũ cốc và dầu, cho thấy sự suy yếu lan rộng trong nhu cầu thị trường hàng rời.

Điều đáng chú ý là hiệu quả doanh thu của các tàu Panamax có sự khác biệt nhỏ so với xu hướng chung. Thống kê cho thấy doanh thu trung bình hàng ngày của các tàu Panamax thực tế đã tăng 384 đô la, cuối cùng đạt 20.009 đô la. Các nhà phân tích ngành cho rằng sự khác biệt này chủ yếu là do việc tái cấu trúc tuyến đường ngắn hạn, với một số tuyến đường ngắn có mức tăng nhẹ về giá cước vận chuyển, bù đắp một phần áp lực giảm giá trên các tuyến đường dài. Tuy nhiên, nhìn chung, khối lượng đơn đặt hàng trên thị trường và các hợp đồng vận chuyển hàng hóa kỳ hạn vẫn đang trong xu hướng giảm, khiến sự phục hồi doanh thu ngắn hạn không bền vững, và xu hướng yếu kém chung của thị trường tàu Panamax vẫn không thay đổi.

Trong bối cảnh thị trường chung suy giảm, phân khúc vận tải hàng rời cỡ nhỏ đã thể hiện khả năng phục hồi mạnh mẽ, trở thành phân ngành duy nhất tăng điểm trong ngày. Chỉ số Supramax tăng 20 điểm, tương đương 1,2%, đóng cửa ở mức 1705 điểm, bù đắp phần nào cho sự suy giảm chung của thị trường. Tàu Supramax có trọng tải nhỏ hơn và tính linh hoạt vận chuyển cao hơn, chủ yếu phù hợp cho việc vận chuyển xuyên biên giới các mặt hàng đặc thù, hàng hóa khu vực và nguyên liệu thô công nghiệp theo lô nhỏ. Chúng ít bị ảnh hưởng bởi việc bổ sung nguyên liệu thô của các nhà máy thép lớn và sự biến động trong nhu cầu công nghiệp hàng rời toàn cầu. Trong khi đó, nhu cầu vận chuyển khu vực ổn định ở Đông Nam Á và Trung Đông đã hỗ trợ sự tăng nhẹ giá cước vận chuyển đối với các tàu nhỏ, dẫn đến sự phân hóa cấu trúc trong thị trường vận tải hàng rời: "tàu lớn yếu, tàu nhỏ có khả năng phục hồi tốt".

Tóm lại, lý do cốt lõi đằng sau sự suy yếu hiện tại của Chỉ số Vận tải Hàng khô Baltic (BDI) nằm ở hai khía cạnh chính: thứ nhất, nhu cầu yếu, với chuỗi ngành công nghiệp thép của Trung Quốc bị ảnh hưởng bởi thời tiết khắc nghiệt và tiêu dùng cuối cùng trì trệ, dẫn đến nhu cầu nhập khẩu nguyên liệu thô tiếp tục giảm và kìm hãm các đơn đặt hàng đối với các loại tàu chính; thứ hai, kỳ vọng thị trường yếu, với những tín hiệu bi quan từ các hội nghị ngành khiến thị trường thiếu tự tin về sự phục hồi, và các giao dịch thương mại và vận chuyển trở nên thận trọng hơn. Nhìn vào xu hướng ngắn hạn của ngành, lượng mưa lớn ở Trung Quốc dự kiến sẽ tiếp tục, gây khó khăn cho các công ty thép trong việc nhanh chóng phục hồi tỷ lệ hoạt động. Nhu cầu bổ sung hàng hóa rời có khả năng vẫn ở mức thấp, và giá cước vận chuyển tàu Capesize và Panamax có thể tiếp tục xu hướng giảm. Trong khi đó, các tàu Supramax, tận dụng lợi thế về nhu cầu khu vực, dự kiến sẽ duy trì khả năng phục hồi tương đối, và sự phân hóa cấu trúc trên thị trường có thể tiếp tục.

Thị trường vận tải hàng khô toàn cầu hiện đang trong giai đoạn điều chỉnh theo chu kỳ, và tốc độ phục hồi sẽ phụ thuộc rất nhiều vào tiến trình cải thiện thời tiết trong nước, việc nối lại sản xuất trong ngành thép và sức mạnh của sự phục hồi nhu cầu thương mại hàng hóa toàn cầu. Nếu nhu cầu của người tiêu dùng cuối cùng không phục hồi như dự kiến, Chỉ số Vận tải Hàng khô Baltic có thể sẽ tiếp tục biến động ở mức thấp, có khả năng làm giảm thêm biên lợi nhuận của các công ty vận tải biển.

Chỉ số Baltic Dry Index (BADI), theo dõi giá cước vận chuyển hàng rời toàn cầu, tiếp tục xu hướng giảm vào thứ Tư, đánh dấu ngày giảm thứ ba liên tiếp và xuống mức thấp nhất trong gần hai tháng. Sự sụt giảm này chủ yếu do sự suy yếu đồng thời của các phân khúc vận tải Capesize và Panamax, phản ánh sự hạ nhiệt liên tục của thị trường vận tải hàng rời toàn cầu nói chung. Là một chỉ báo cốt lõi của ngành vận tải hàng rời toàn cầu, sự sụt giảm liên tục của Baltic Dry Index phản ánh trực tiếp nhu cầu quốc tế yếu kém hiện nay đối với vận chuyển hàng hóa và sự mất cân bằng giữa cung và cầu trên thị trường.

Dữ liệu cho thấy Chỉ số Vận tải Hàng khô Baltic (BDI), bao gồm giá cước vận chuyển của ba loại tàu chở hàng rời chính—Capemax, Panamax và Supramax—đã giảm 17 điểm trong ngày, tương ứng với mức giảm tổng thể 0,6%, đóng cửa ở mức 2653 điểm. Mức này đánh dấu điểm thấp nhất trong gần hai tháng kể từ ngày 21 tháng 4 năm 2026, cho thấy thị trường vận tải hàng khô đã chính thức bước vào giai đoạn điều chỉnh sau một thời kỳ ổn định. Xét về tốc độ giảm, chỉ số này đã đóng cửa ở mức thấp hơn trong ba ngày giao dịch liên tiếp, cho thấy xu hướng giảm kéo dài chứ không phải là biến động ngắn hạn của thị trường, phản ánh đầy đủ áp lực liên tục lên nhu cầu thị trường.

Các tàu Capesize, xương sống của ngành vận tải hàng rời cỡ lớn, là yếu tố chính kéo chỉ số xuống trong vòng này. Dữ liệu cho thấy chỉ số tàu Capesize giảm 34 điểm, tương đương 0,9%, đóng cửa ở mức 3877 điểm, cũng là mức thấp nhất trong hơn hai tháng, thể hiện sự sụt giảm đáng kể nhất trong ba loại tàu chính. Về phía doanh thu, lợi nhuận của các tàu Capesize, chủ yếu vận chuyển nguyên liệu thô công nghiệp dạng rời như quặng sắt và than đá, cũng giảm. Doanh thu trung bình hàng ngày của các tàu Capesize 150.000 tấn giảm mạnh 309 đô la, với thu nhập hàng ngày gần nhất là 31.659 đô la, cho thấy sự thu hẹp liên tục trong biên lợi nhuận của các tàu chở hàng rời cỡ lớn hoạt động trên biển.

Sự trì trệ của thị trường tàu Capesize chủ yếu do nhu cầu tiêu dùng cuối cùng đối với hàng hóa tại Trung Quốc suy yếu. Ngày thứ Tư chứng kiến sự biến động đáng kể trên thị trường Trung Quốc, với mưa lớn kéo dài và trên diện rộng ảnh hưởng đến các khu vực sản xuất thép chính và các trung tâm logistics ven sông. Thời tiết khắc nghiệt này không chỉ trực tiếp cản trở vận chuyển thép giao ngay, hoạt động kho bãi và tiến độ xây dựng ngoài trời mà còn làm giảm đáng kể ý định sản xuất của các công ty thép hạ nguồn. Kết quả là, giá quặng sắt kỳ hạn trong nước giảm mạnh, dẫn đến sự sụt giảm nhanh chóng nhu cầu về nguyên liệu sản xuất thép. Điều này, đến lượt nó, tác động đến thị trường vận tải biển thượng nguồn, dẫn đến sự sụt giảm đáng kể các đơn đặt hàng vận chuyển xuyên biên giới đối với các nguyên liệu công nghiệp như quặng sắt quốc tế và than nhiệt. Do đó, nhu cầu về tàu Capesize cỡ lớn giảm, đương nhiên gây áp lực giảm giá cước vận chuyển.

Bên cạnh nhu cầu vật chất suy yếu, tâm lý thị trường bi quan càng làm trầm trọng thêm áp lực giảm giá đối với ngành vận tải biển. Tại một hội nghị ngành vận tải biển quốc tế gần đây ở Singapore, nhiều tổ chức ngành, nhà giao dịch và đại diện các công ty vận tải biển đã tham gia thảo luận. Hội nghị đã đưa ra một tín hiệu thị trường rõ ràng: sự phục hồi đáng kể về nhu cầu nhập khẩu hàng hóa số lượng lớn của Trung Quốc khó có thể xảy ra trong ngắn hạn, và nhu cầu bổ sung nguyên liệu thô trong chuỗi cung ứng ngành thép có khả năng vẫn trì trệ. Sự phục hồi của ngành sẽ chậm hơn so với dự kiến trước đây. Sự đồng thuận trong ngành này đã hoàn toàn đảo ngược sự lạc quan trước đó của thị trường. Các nhà giao dịch nói chung đã hoãn các đơn đặt hàng vận chuyển đường dài, và các công ty vận tải biển đang gặp khó khăn trong việc thúc đẩy tăng trưởng đơn đặt hàng thông qua điều chỉnh giá. Bầu không khí giao dịch thị trường nói chung vẫn trì trệ, tạo cơ sở tâm lý cho sự sụt giảm giá cước vận chuyển tàu Capesize.

Các tàu Panamax, loại tàu cỡ trung bình chính, cũng không thể đi ngược lại xu hướng và tiếp tục giảm chung. Dữ liệu cho thấy chỉ số Panamax đã giảm 43 điểm trong ngày hôm đó, tương đương mức giảm 1,9%, lớn hơn đáng kể so với tàu Capesize. Chỉ số này đóng cửa ở mức 2223 điểm, trở thành phân khúc có mức giảm lớn nhất trong ngày. Tàu Panamax chủ yếu vận chuyển hàng hóa rời như than đá, ngũ cốc và phân bón trong phân khúc 60.000 đến 70.000 tấn, đồng thời đáp ứng nhu cầu vận tải biển các nguyên liệu công nghiệp và nông sản. Sự sụt giảm mạnh của chỉ số phản ánh sự suy yếu đồng thời của nhu cầu toàn cầu về vận chuyển xuyên biên giới các mặt hàng tiêu dùng công nghiệp, ngũ cốc và dầu, cho thấy sự suy yếu lan rộng trong nhu cầu thị trường hàng rời.

Điều đáng chú ý là hiệu quả doanh thu của các tàu Panamax có sự khác biệt nhỏ so với xu hướng chung. Thống kê cho thấy doanh thu trung bình hàng ngày của các tàu Panamax thực tế đã tăng 384 đô la, cuối cùng đạt 20.009 đô la. Các nhà phân tích ngành cho rằng sự khác biệt này chủ yếu là do việc tái cấu trúc tuyến đường ngắn hạn, với một số tuyến đường ngắn có mức tăng nhẹ về giá cước vận chuyển, bù đắp một phần áp lực giảm giá trên các tuyến đường dài. Tuy nhiên, nhìn chung, khối lượng đơn đặt hàng trên thị trường và các hợp đồng vận chuyển hàng hóa kỳ hạn vẫn đang trong xu hướng giảm, khiến sự phục hồi doanh thu ngắn hạn không bền vững, và xu hướng yếu kém chung của thị trường tàu Panamax vẫn không thay đổi.

Trong bối cảnh thị trường chung suy giảm, phân khúc vận tải hàng rời cỡ nhỏ đã thể hiện khả năng phục hồi mạnh mẽ, trở thành phân ngành duy nhất tăng điểm trong ngày. Chỉ số Supramax tăng 20 điểm, tương đương 1,2%, đóng cửa ở mức 1705 điểm, bù đắp phần nào cho sự suy giảm chung của thị trường. Tàu Supramax có trọng tải nhỏ hơn và tính linh hoạt vận chuyển cao hơn, chủ yếu phù hợp cho việc vận chuyển xuyên biên giới các mặt hàng đặc thù, hàng hóa khu vực và nguyên liệu thô công nghiệp theo lô nhỏ. Chúng ít bị ảnh hưởng bởi việc bổ sung nguyên liệu thô của các nhà máy thép lớn và sự biến động trong nhu cầu công nghiệp hàng rời toàn cầu. Trong khi đó, nhu cầu vận chuyển khu vực ổn định ở Đông Nam Á và Trung Đông đã hỗ trợ sự tăng nhẹ giá cước vận chuyển đối với các tàu nhỏ, dẫn đến sự phân hóa cấu trúc trong thị trường vận tải hàng rời: "tàu lớn yếu, tàu nhỏ có khả năng phục hồi tốt".

Tóm lại, lý do cốt lõi đằng sau sự suy yếu hiện tại của Chỉ số Vận tải Hàng khô Baltic (BDI) nằm ở hai khía cạnh chính: thứ nhất, nhu cầu yếu, với chuỗi ngành công nghiệp thép của Trung Quốc bị ảnh hưởng bởi thời tiết khắc nghiệt và tiêu dùng cuối cùng trì trệ, dẫn đến nhu cầu nhập khẩu nguyên liệu thô tiếp tục giảm và kìm hãm các đơn đặt hàng đối với các loại tàu chính; thứ hai, kỳ vọng thị trường yếu, với những tín hiệu bi quan từ các hội nghị ngành khiến thị trường thiếu tự tin về sự phục hồi, và các giao dịch thương mại và vận chuyển trở nên thận trọng hơn. Nhìn vào xu hướng ngắn hạn của ngành, lượng mưa lớn ở Trung Quốc dự kiến sẽ tiếp tục, gây khó khăn cho các công ty thép trong việc nhanh chóng phục hồi tỷ lệ hoạt động. Nhu cầu bổ sung hàng hóa rời có khả năng vẫn ở mức thấp, và giá cước vận chuyển tàu Capesize và Panamax có thể tiếp tục xu hướng giảm. Trong khi đó, các tàu Supramax, tận dụng lợi thế về nhu cầu khu vực, dự kiến sẽ duy trì khả năng phục hồi tương đối, và sự phân hóa cấu trúc trên thị trường có thể tiếp tục.

Thị trường vận tải hàng khô toàn cầu hiện đang trong giai đoạn điều chỉnh theo chu kỳ, và tốc độ phục hồi sẽ phụ thuộc rất nhiều vào tiến trình cải thiện thời tiết trong nước, việc nối lại sản xuất trong ngành thép và sức mạnh của sự phục hồi nhu cầu thương mại hàng hóa toàn cầu. Nếu nhu cầu của người tiêu dùng cuối cùng không phục hồi như dự kiến, Chỉ số Vận tải Hàng khô Baltic có thể sẽ tiếp tục biến động ở mức thấp, có khả năng làm giảm thêm biên lợi nhuận của các công ty vận tải biển.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.