Rủi ro suy thoái đang gia tăng! Chỉ số PCE có thể đã đạt đỉnh, và kỳ vọng về đồng đô la và lãi suất đang thay đổi.

2026-06-25 21:17:29

Cục Dự trữ Liên bang (Fed) đã chính thức công bố Chỉ số Giá Chi tiêu Cá nhân (PEP) tháng 5, chỉ số giám sát lạm phát cốt lõi của cơ quan này.

Nhìn chung, chỉ số PCE tăng 4,1% so với cùng kỳ năm ngoái, phù hợp với kỳ vọng của thị trường, tăng đáng kể so với mức 3,8% của tháng 4, đạt mức cao nhất kể từ tháng 4 năm 2023;

Không tính các lĩnh vực thực phẩm và năng lượng có tính biến động cao, chỉ số PCE cốt lõi tăng 3,4% so với cùng kỳ năm ngoái, phù hợp với kỳ vọng của thị trường và cao hơn mức 3,3% của tháng 4, đánh dấu mức cao nhất kể từ tháng 10 năm 2023.

Nguyên nhân chính dẫn đến sự tăng vọt lạm phát ngắn hạn trong tháng 5 là do xung đột địa chính trị giữa Mỹ và Iran đã làm gián đoạn hoạt động vận chuyển hàng hóa ở eo biển Hormuz, đẩy giá xăng bán lẻ tăng cao trên khắp nước Mỹ.

Dữ liệu từ Hiệp hội Ô tô Mỹ cho thấy giá nhiên liệu đã tăng mạnh trong tháng 5, trực tiếp làm tăng chỉ số PCE tổng thể.

Tuy nhiên, thị trường đã cho thấy những dấu hiệu rõ ràng của sự chuyển biến. Kể từ ngày 20 tháng 5, giá dầu thô quốc tế tiếp tục giảm, giá xăng bán lẻ giảm khoảng 0,56 đô la mỗi gallon, các cuộc đàm phán giữa Mỹ và Iran đang tiến triển ổn định, năng lực vận chuyển hàng hóa ở eo biển Đài Loan đang dần phục hồi, và tác động của việc tăng giá đột ngột từ năng lượng đang bước vào giai đoạn giảm dần.

Trước đó, nhà kinh tế cấp cao Caldwell của Morningstar đã phân tích rằng việc tác động của việc tăng thuế quan giảm dần, kết hợp với sự sụt giảm giá dầu thô, sẽ tiếp tục kiềm chế lạm phát. Chừng nào eo biển không bị đóng cửa đối với hoạt động hàng hải trong thời gian dài, mức giá trung bình tại Hoa Kỳ sẽ giảm đều đặn trong năm nay.

Việc công bố dữ liệu này càng củng cố thêm nhận định trên: lạm phát ngắn hạn do năng lượng gây ra là không bền vững, và chỉ số PCE tổng thể đang cho thấy những dấu hiệu ngày càng rõ rệt của việc đạt đỉnh.

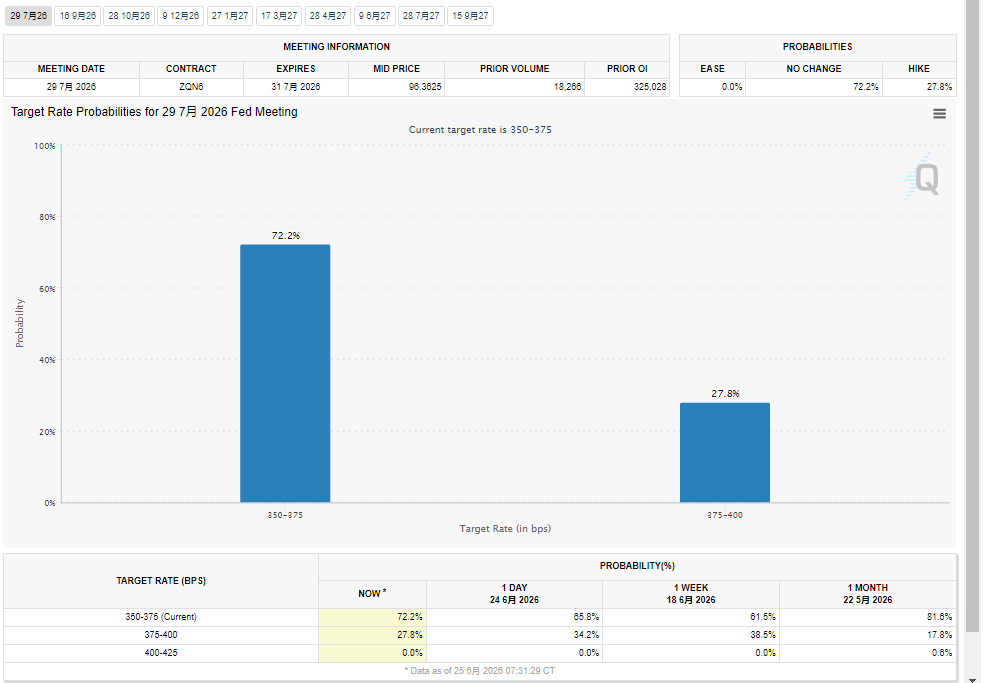

Dự đoán trước đó của thị trường rằng "tháng 5 sẽ là đỉnh điểm của lạm phát tổng thể trong năm" đã được chứng thực. Tuy nhiên, tính dai dẳng của lạm phát và áp lực giảm xuống đối với nền kinh tế ngày càng trở nên rõ rệt. Hợp đồng tương lai lãi suất CME đã chứng kiến sự sụt giảm đáng kể 10% về xác suất tăng lãi suất vào tháng 7, đưa tỷ lệ này xuống còn 27,8%. Sự kết hợp giữa lạm phát thời chiến và suy thoái hậu chiến do xung đột địa chính trị Trung Đông gây ra càng trở nên trầm trọng hơn.

(Hợp đồng tương lai lãi suất CME, nguồn: CME Group)

Mặc dù lạm phát tổng thể đã đạt đến điểm uốn, nhưng khả năng phục hồi của các thành phần lạm phát cốt lõi vẫn không giảm tương ứng, trở thành mối nguy hiểm tiềm tàng quan trọng kìm hãm nền kinh tế trong trung và dài hạn.

Thứ nhất, lạm phát trong lĩnh vực dịch vụ vẫn ở mức cao. Không tính nhà ở, tỷ lệ lạm phát hàng năm của các dịch vụ cốt lõi đã tăng từ 3,3% trong quý IV năm 2025 lên mức 3,7% hiện nay. Tăng trưởng tiền lương cứng nhắc đã làm tăng chi phí lao động cho các doanh nghiệp, và tốc độ hạ nhiệt giá cả trong lĩnh vực dịch vụ chậm hơn nhiều so với kỳ vọng của thị trường.

Thứ hai, logic lạm phát ở mảng hàng hóa đã hoàn toàn đảo ngược. Hàng hóa lâu bền, vốn đã yếu trong một thời gian dài trước đại dịch, đã tăng 3,3% so với cùng kỳ năm ngoái trong tháng Tư, với mức tăng giá trải rộng khắp các mặt hàng ngoại trừ nhiên liệu. Nhà phân tích Kremer của Mott Capital cảnh báo rằng nếu bộ đệm giảm phát tự nhiên của hàng hóa lâu bền biến mất vĩnh viễn, logic cơ bản của lạm phát ở Hoa Kỳ sẽ thay đổi về cơ bản, và chỉ dựa vào giá dầu giảm sẽ không đủ để hoàn toàn kiềm chế giá cả.

Ngoài ra, tác động tăng giá do thuế quan áp dụng năm ngoái vẫn chưa được khắc phục hoàn toàn. Nhà kinh tế trưởng của Bank of America, Barway, chỉ ra rằng lợi ích giảm phát từ lĩnh vực nhà ở đã đạt đỉnh, và nhiều cú sốc nguồn cung liên tiếp đã kéo dài đáng kể giai đoạn lạm phát dai dẳng.

Cuộc xung đột hiện tại ở Trung Đông đang lặp lại chu kỳ kinh tế kinh điển "lạm phát thời chiến và suy thoái hậu chiến", và nền kinh tế Mỹ đang suy giảm nhanh hơn so với dự đoán trước đó của thị trường.

Trong giai đoạn bùng nổ xung đột, sự thiếu hụt nguồn cung dầu thô và hàng hóa đã trực tiếp đẩy giá cả lên cao, dẫn đến thời kỳ lạm phát cao. Giá cả cao kéo dài đã làm giảm thu nhập khả dụng thực tế của người dân, cộng thêm việc Cục Dự trữ Liên bang buộc phải thắt chặt chính sách tiền tệ để chống lạm phát, khiến chi phí vay tín dụng cho toàn xã hội tăng lên, và tiêu dùng cũng như đầu tư kinh doanh tiếp tục suy yếu.

Trước đó, thị trường đã đặt cược rằng Cục Dự trữ Liên bang sẽ cắt giảm lãi suất để hỗ trợ tình trạng việc làm yếu kém, nhưng sự phục hồi liên tục của lạm phát đã hoàn toàn đảo ngược kỳ vọng về việc nới lỏng chính sách tiền tệ.

Ngân hàng Deutsche Bank dự đoán Cục Dự trữ Liên bang sẽ hoàn thành hai đợt tăng lãi suất trong năm 2026, nâng lãi suất quỹ liên bang lên 4,1%, và sẽ tạm dừng điều chỉnh lãi suất vào năm 2027. Chu kỳ cắt giảm lãi suất sẽ không bắt đầu sớm nhất là trước năm 2028.

Lãi suất cao kéo dài tiếp tục kìm hãm nhu cầu trong nước và lợi nhuận doanh nghiệp, khiến nền kinh tế Mỹ dần bước vào giai đoạn đình trệ kinh tế với lạm phát cao và tăng trưởng thấp. Áp lực giảm sút đối với nền kinh tế sẽ tập trung vào nửa cuối năm.

Một số ngân hàng đầu tư, bao gồm Bank of America, Goldman Sachs và UBS, trước đây đã nhận định rằng xu hướng PCE tháng 5 sẽ tương đồng với dữ liệu CPI và PPI cùng kỳ.

Một báo cáo nghiên cứu của Bank of America chỉ ra rằng căng thẳng địa chính trị đang diễn ra ở Iran đã làm gia tăng áp lực lên nguồn cung toàn cầu, trong khi thị trường chứng khoán tăng điểm đã đẩy giá dịch vụ tài chính lên cao. Hai yếu tố này kết hợp lại đã hỗ trợ giá cả tăng mạnh trong tháng 5, và dữ liệu PCE hiện tại xác nhận các chỉ báo giá trước đó.

Trong khi đó, các tổ chức đã đạt được sự đồng thuận về xu hướng lạm phát trong tương lai: UBS dự đoán rằng chỉ số PCE tổng thể sẽ giảm mạnh trong tháng 6 khi giá dầu giảm, nhưng chỉ số PCE cốt lõi sẽ vẫn ở mức cao hiện tại trong tháng 6, và tín hiệu hạ nhiệt rõ rệt sẽ không xuất hiện cho đến tháng 7.

Chủ tịch Cục Dự trữ Liên bang Warsh nhấn mạnh vào khuôn khổ chính sách dựa trên dữ liệu với các quyết định lãi suất được thực hiện theo từng giai đoạn và sẽ không ấn định trước lộ trình lãi suất. Dữ liệu lạm phát, đáp ứng kỳ vọng, có thể tiếp tục ảnh hưởng đến kỳ vọng về việc tăng lãi suất vào cuối năm.

Từ góc độ giao dịch, dữ liệu PCE hoàn toàn phù hợp với kỳ vọng của thị trường, và giá hợp đồng tương lai lãi suất Fed trên sàn CME đã giảm mạnh.

Trước đó, thị trường đã dự đoán mức tăng lãi suất 25 điểm cơ bản tại cuộc họp FOMC tháng 7, dao động quanh mức 36%, trước khi giảm mạnh xuống 27%.

Các vị thế được định giá dựa trên giả định ít nhất một lần tăng lãi suất trong năm nay cũng biến động nhẹ. Bị ảnh hưởng bởi dữ liệu lạm phát ở mức vừa phải, chỉ số đô la Mỹ đã trải qua một đợt tăng ngắn rồi giảm trở lại.

Như đã đề cập trong bài báo hôm qua, sự sụt giảm mạnh lợi suất trái phiếu kho bạc Mỹ có thể là do các quỹ đầu tư an toàn mua trái phiếu kho bạc Mỹ, hoặc đơn giản là do việc điều chỉnh giảm kỳ vọng lạm phát, điều này đã làm giảm bớt khủng hoảng tăng lãi suất. Hiện tại, có vẻ như khả năng thứ hai cao hơn, tức là sự sụt giảm liên tục của lợi suất trái phiếu kho bạc Mỹ đồng nghĩa với việc mối lo ngại của thị trường về lạm phát đã giảm đáng kể.

Trong khi đó, trước dự báo về cuộc suy thoái toàn cầu sau chiến tranh, các nhà đầu tư đặt cược vào việc Mỹ tăng lãi suất nên thận trọng với những rủi ro.

Việc không có áp lực lạm phát bất ngờ trong ngắn hạn sẽ hạn chế tiềm năng tăng giá hơn nữa của đồng đô la Mỹ.

Tuy nhiên, tính dai dẳng của lạm phát lõi trong trung và dài hạn vẫn cần được theo dõi, nhưng sự sụt giảm nhanh chóng của trái phiếu kho bạc Mỹ đồng nghĩa với việc tiềm năng giảm giá của đồng đô la Mỹ cũng bị hạn chế.

Các chỉ số quan trọng cần theo dõi trong thời gian tới là chỉ số PCE tháng 6 và dữ liệu việc làm phi nông nghiệp. Nếu lạm phát tổng thể giảm như dự kiến trong tháng 6 và lạm phát lõi giảm nhẹ, chỉ số đô la Mỹ sẽ trải qua giai đoạn điều chỉnh. Nếu lạm phát dịch vụ lõi tiếp tục tăng, kỳ vọng về việc tăng lãi suất sẽ thúc đẩy đồng đô la Mỹ tăng giá trở lại.

Phân tích kỹ thuật: Chỉ số đô la Mỹ đã vượt ra khỏi phạm vi giao dịch trên biểu đồ ngày và hiện đang củng cố quanh mức thoái lui 50%, duy trì sức mạnh của nó. Chừng nào chỉ số đô la Mỹ còn mạnh, thị trường vẫn đang đặt cược vào việc tăng lãi suất vào cuối năm.

(Biểu đồ chỉ số đô la Mỹ hàng ngày, Nguồn: FX678)

Vào lúc 21:12 giờ Bắc Kinh, chỉ số đô la Mỹ hiện đang ở mức 101,6.

Nhìn chung, chỉ số PCE tăng 4,1% so với cùng kỳ năm ngoái, phù hợp với kỳ vọng của thị trường, tăng đáng kể so với mức 3,8% của tháng 4, đạt mức cao nhất kể từ tháng 4 năm 2023;

Không tính các lĩnh vực thực phẩm và năng lượng có tính biến động cao, chỉ số PCE cốt lõi tăng 3,4% so với cùng kỳ năm ngoái, phù hợp với kỳ vọng của thị trường và cao hơn mức 3,3% của tháng 4, đánh dấu mức cao nhất kể từ tháng 10 năm 2023.

Lạm phát tăng đột biến trong ngắn hạn thường do sự gián đoạn nguồn cung năng lượng gây ra, và sự sụt giảm giá dầu củng cố luận điểm rằng chỉ số PCE tổng thể đã đạt đỉnh.

Nguyên nhân chính dẫn đến sự tăng vọt lạm phát ngắn hạn trong tháng 5 là do xung đột địa chính trị giữa Mỹ và Iran đã làm gián đoạn hoạt động vận chuyển hàng hóa ở eo biển Hormuz, đẩy giá xăng bán lẻ tăng cao trên khắp nước Mỹ.

Dữ liệu từ Hiệp hội Ô tô Mỹ cho thấy giá nhiên liệu đã tăng mạnh trong tháng 5, trực tiếp làm tăng chỉ số PCE tổng thể.

Tuy nhiên, thị trường đã cho thấy những dấu hiệu rõ ràng của sự chuyển biến. Kể từ ngày 20 tháng 5, giá dầu thô quốc tế tiếp tục giảm, giá xăng bán lẻ giảm khoảng 0,56 đô la mỗi gallon, các cuộc đàm phán giữa Mỹ và Iran đang tiến triển ổn định, năng lực vận chuyển hàng hóa ở eo biển Đài Loan đang dần phục hồi, và tác động của việc tăng giá đột ngột từ năng lượng đang bước vào giai đoạn giảm dần.

Trước đó, nhà kinh tế cấp cao Caldwell của Morningstar đã phân tích rằng việc tác động của việc tăng thuế quan giảm dần, kết hợp với sự sụt giảm giá dầu thô, sẽ tiếp tục kiềm chế lạm phát. Chừng nào eo biển không bị đóng cửa đối với hoạt động hàng hải trong thời gian dài, mức giá trung bình tại Hoa Kỳ sẽ giảm đều đặn trong năm nay.

Việc công bố dữ liệu này càng củng cố thêm nhận định trên: lạm phát ngắn hạn do năng lượng gây ra là không bền vững, và chỉ số PCE tổng thể đang cho thấy những dấu hiệu ngày càng rõ rệt của việc đạt đỉnh.

Dự đoán trước đó của thị trường rằng "tháng 5 sẽ là đỉnh điểm của lạm phát tổng thể trong năm" đã được chứng thực. Tuy nhiên, tính dai dẳng của lạm phát và áp lực giảm xuống đối với nền kinh tế ngày càng trở nên rõ rệt. Hợp đồng tương lai lãi suất CME đã chứng kiến sự sụt giảm đáng kể 10% về xác suất tăng lãi suất vào tháng 7, đưa tỷ lệ này xuống còn 27,8%. Sự kết hợp giữa lạm phát thời chiến và suy thoái hậu chiến do xung đột địa chính trị Trung Đông gây ra càng trở nên trầm trọng hơn.

(Hợp đồng tương lai lãi suất CME, nguồn: CME Group)

Lạm phát cơ cấu vẫn dai dẳng và kéo dài, với nhiều yếu tố làm kéo dài chu kỳ giảm giá.

Mặc dù lạm phát tổng thể đã đạt đến điểm uốn, nhưng khả năng phục hồi của các thành phần lạm phát cốt lõi vẫn không giảm tương ứng, trở thành mối nguy hiểm tiềm tàng quan trọng kìm hãm nền kinh tế trong trung và dài hạn.

Thứ nhất, lạm phát trong lĩnh vực dịch vụ vẫn ở mức cao. Không tính nhà ở, tỷ lệ lạm phát hàng năm của các dịch vụ cốt lõi đã tăng từ 3,3% trong quý IV năm 2025 lên mức 3,7% hiện nay. Tăng trưởng tiền lương cứng nhắc đã làm tăng chi phí lao động cho các doanh nghiệp, và tốc độ hạ nhiệt giá cả trong lĩnh vực dịch vụ chậm hơn nhiều so với kỳ vọng của thị trường.

Thứ hai, logic lạm phát ở mảng hàng hóa đã hoàn toàn đảo ngược. Hàng hóa lâu bền, vốn đã yếu trong một thời gian dài trước đại dịch, đã tăng 3,3% so với cùng kỳ năm ngoái trong tháng Tư, với mức tăng giá trải rộng khắp các mặt hàng ngoại trừ nhiên liệu. Nhà phân tích Kremer của Mott Capital cảnh báo rằng nếu bộ đệm giảm phát tự nhiên của hàng hóa lâu bền biến mất vĩnh viễn, logic cơ bản của lạm phát ở Hoa Kỳ sẽ thay đổi về cơ bản, và chỉ dựa vào giá dầu giảm sẽ không đủ để hoàn toàn kiềm chế giá cả.

Ngoài ra, tác động tăng giá do thuế quan áp dụng năm ngoái vẫn chưa được khắc phục hoàn toàn. Nhà kinh tế trưởng của Bank of America, Barway, chỉ ra rằng lợi ích giảm phát từ lĩnh vực nhà ở đã đạt đỉnh, và nhiều cú sốc nguồn cung liên tiếp đã kéo dài đáng kể giai đoạn lạm phát dai dẳng.

Các xung đột địa chính trị gieo mầm cho hiện tượng đình trệ kinh tế kèm lạm phát: lạm phát thời chiến đẩy giá cả lên cao, trong khi sự suy thoái kinh tế sau chiến tranh lại càng trầm trọng hơn.

Cuộc xung đột hiện tại ở Trung Đông đang lặp lại chu kỳ kinh tế kinh điển "lạm phát thời chiến và suy thoái hậu chiến", và nền kinh tế Mỹ đang suy giảm nhanh hơn so với dự đoán trước đó của thị trường.

Trong giai đoạn bùng nổ xung đột, sự thiếu hụt nguồn cung dầu thô và hàng hóa đã trực tiếp đẩy giá cả lên cao, dẫn đến thời kỳ lạm phát cao. Giá cả cao kéo dài đã làm giảm thu nhập khả dụng thực tế của người dân, cộng thêm việc Cục Dự trữ Liên bang buộc phải thắt chặt chính sách tiền tệ để chống lạm phát, khiến chi phí vay tín dụng cho toàn xã hội tăng lên, và tiêu dùng cũng như đầu tư kinh doanh tiếp tục suy yếu.

Trước đó, thị trường đã đặt cược rằng Cục Dự trữ Liên bang sẽ cắt giảm lãi suất để hỗ trợ tình trạng việc làm yếu kém, nhưng sự phục hồi liên tục của lạm phát đã hoàn toàn đảo ngược kỳ vọng về việc nới lỏng chính sách tiền tệ.

Ngân hàng Deutsche Bank dự đoán Cục Dự trữ Liên bang sẽ hoàn thành hai đợt tăng lãi suất trong năm 2026, nâng lãi suất quỹ liên bang lên 4,1%, và sẽ tạm dừng điều chỉnh lãi suất vào năm 2027. Chu kỳ cắt giảm lãi suất sẽ không bắt đầu sớm nhất là trước năm 2028.

Lãi suất cao kéo dài tiếp tục kìm hãm nhu cầu trong nước và lợi nhuận doanh nghiệp, khiến nền kinh tế Mỹ dần bước vào giai đoạn đình trệ kinh tế với lạm phát cao và tăng trưởng thấp. Áp lực giảm sút đối với nền kinh tế sẽ tập trung vào nửa cuối năm.

Dữ liệu từ nhiều tổ chức, khi được đối chiếu chéo, cho thấy sự khác biệt rõ rệt về tốc độ giảm giữa các thành phần lạm phát khác nhau.

Một số ngân hàng đầu tư, bao gồm Bank of America, Goldman Sachs và UBS, trước đây đã nhận định rằng xu hướng PCE tháng 5 sẽ tương đồng với dữ liệu CPI và PPI cùng kỳ.

Một báo cáo nghiên cứu của Bank of America chỉ ra rằng căng thẳng địa chính trị đang diễn ra ở Iran đã làm gia tăng áp lực lên nguồn cung toàn cầu, trong khi thị trường chứng khoán tăng điểm đã đẩy giá dịch vụ tài chính lên cao. Hai yếu tố này kết hợp lại đã hỗ trợ giá cả tăng mạnh trong tháng 5, và dữ liệu PCE hiện tại xác nhận các chỉ báo giá trước đó.

Trong khi đó, các tổ chức đã đạt được sự đồng thuận về xu hướng lạm phát trong tương lai: UBS dự đoán rằng chỉ số PCE tổng thể sẽ giảm mạnh trong tháng 6 khi giá dầu giảm, nhưng chỉ số PCE cốt lõi sẽ vẫn ở mức cao hiện tại trong tháng 6, và tín hiệu hạ nhiệt rõ rệt sẽ không xuất hiện cho đến tháng 7.

Chủ tịch Cục Dự trữ Liên bang Warsh nhấn mạnh vào khuôn khổ chính sách dựa trên dữ liệu với các quyết định lãi suất được thực hiện theo từng giai đoạn và sẽ không ấn định trước lộ trình lãi suất. Dữ liệu lạm phát, đáp ứng kỳ vọng, có thể tiếp tục ảnh hưởng đến kỳ vọng về việc tăng lãi suất vào cuối năm.

Hợp đồng tương lai lãi suất giảm mạnh, lợi suất trái phiếu kho bạc Mỹ giảm bớt khủng hoảng tăng lãi suất.

Từ góc độ giao dịch, dữ liệu PCE hoàn toàn phù hợp với kỳ vọng của thị trường, và giá hợp đồng tương lai lãi suất Fed trên sàn CME đã giảm mạnh.

Trước đó, thị trường đã dự đoán mức tăng lãi suất 25 điểm cơ bản tại cuộc họp FOMC tháng 7, dao động quanh mức 36%, trước khi giảm mạnh xuống 27%.

Các vị thế được định giá dựa trên giả định ít nhất một lần tăng lãi suất trong năm nay cũng biến động nhẹ. Bị ảnh hưởng bởi dữ liệu lạm phát ở mức vừa phải, chỉ số đô la Mỹ đã trải qua một đợt tăng ngắn rồi giảm trở lại.

Như đã đề cập trong bài báo hôm qua, sự sụt giảm mạnh lợi suất trái phiếu kho bạc Mỹ có thể là do các quỹ đầu tư an toàn mua trái phiếu kho bạc Mỹ, hoặc đơn giản là do việc điều chỉnh giảm kỳ vọng lạm phát, điều này đã làm giảm bớt khủng hoảng tăng lãi suất. Hiện tại, có vẻ như khả năng thứ hai cao hơn, tức là sự sụt giảm liên tục của lợi suất trái phiếu kho bạc Mỹ đồng nghĩa với việc mối lo ngại của thị trường về lạm phát đã giảm đáng kể.

Trong khi đó, trước dự báo về cuộc suy thoái toàn cầu sau chiến tranh, các nhà đầu tư đặt cược vào việc Mỹ tăng lãi suất nên thận trọng với những rủi ro.

Việc không có áp lực lạm phát bất ngờ trong ngắn hạn sẽ hạn chế tiềm năng tăng giá hơn nữa của đồng đô la Mỹ.

Tuy nhiên, tính dai dẳng của lạm phát lõi trong trung và dài hạn vẫn cần được theo dõi, nhưng sự sụt giảm nhanh chóng của trái phiếu kho bạc Mỹ đồng nghĩa với việc tiềm năng giảm giá của đồng đô la Mỹ cũng bị hạn chế.

Các chỉ số quan trọng cần theo dõi trong thời gian tới là chỉ số PCE tháng 6 và dữ liệu việc làm phi nông nghiệp. Nếu lạm phát tổng thể giảm như dự kiến trong tháng 6 và lạm phát lõi giảm nhẹ, chỉ số đô la Mỹ sẽ trải qua giai đoạn điều chỉnh. Nếu lạm phát dịch vụ lõi tiếp tục tăng, kỳ vọng về việc tăng lãi suất sẽ thúc đẩy đồng đô la Mỹ tăng giá trở lại.

Phân tích kỹ thuật: Chỉ số đô la Mỹ đã vượt ra khỏi phạm vi giao dịch trên biểu đồ ngày và hiện đang củng cố quanh mức thoái lui 50%, duy trì sức mạnh của nó. Chừng nào chỉ số đô la Mỹ còn mạnh, thị trường vẫn đang đặt cược vào việc tăng lãi suất vào cuối năm.

(Biểu đồ chỉ số đô la Mỹ hàng ngày, Nguồn: FX678)

Vào lúc 21:12 giờ Bắc Kinh, chỉ số đô la Mỹ hiện đang ở mức 101,6.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.