Nhiều điểm ngoặt hội tụ, cho thấy khả năng đảo chiều trên thị trường USD/JPY.

2026-07-02 17:46:46

Trong bối cảnh tài chính vĩ mô toàn cầu, đồng yên Nhật (JPY) luôn được biết đến với hai đặc tính độc đáo: vừa là "đồng tiền cho vay lãi suất thấp" vừa là "tài sản trú ẩn an toàn truyền thống".

Tuy nhiên, gần đây đồng yên đã giảm mạnh so với đồng đô la (USD/JPY) xuống mức thấp nhất trong bốn mươi năm kể từ năm 1986.

Đằng sau tình trạng thị trường cực đoan này không chỉ là một trò chơi vốn dài hạn nhằm tìm kiếm lợi nhuận liên quan đến "chênh lệch lãi suất Mỹ-Nhật", mà còn là kết quả của một cuộc đụng độ dữ dội giữa chính trị toàn cầu, kinh tế và các sự kiện thể thao lớn vào một thời điểm then chốt.

Để hiểu được sự biến động của tỷ giá hối đoái Mỹ-Nhật, trước tiên người ta phải xem xét sự khác biệt trong chính sách tiền tệ của hai nước.

Trong vài năm qua, bất chấp áp lực lạm phát trong nước vượt quá 2%, Ngân hàng Nhật Bản (BOJ) đã nỗ lực nâng lãi suất chuẩn lên mức cao nhất trong nhiều thập kỷ là 1%. Tuy nhiên, so với mức lãi suất cao trước đây của Cục Dự trữ Liên bang Mỹ (Fed), chênh lệch lãi suất khổng lồ giữa hai nước vẫn là một vực sâu không thể vượt qua.

Chênh lệch lãi suất này đã tạo ra mô hình "giao dịch chênh lệch lãi suất" lớn nhất của Phố Wall: các ngân hàng đầu tư toàn cầu và các quỹ phòng hộ vay yên với chi phí thấp, sau đó bán và chuyển đổi thành đô la để mua trái phiếu kho bạc Mỹ có lợi suất cao hoặc cổ phiếu công nghệ tăng trưởng cao của Mỹ.

Việc dòng vốn liên tục chảy ra ngoài đã trở thành nguyên nhân cốt lõi dẫn đến sự mất giá không ổn định và nông cạn của đồng yên, đồng thời trực tiếp làm tăng chi phí lạm phát trong nước ở Nhật Bản, một quốc gia phụ thuộc rất nhiều vào nhập khẩu năng lượng và thực phẩm.

Tuy nhiên, cũng giống như thị trường thường xuyên bán khống đồng yên, một số sự kiện lớn chưa từng có tiền lệ gần đây đã âm thầm làm thay đổi dòng vốn:

Một bước ngoặt địa chính trị quan trọng ở Trung Đông: Với việc ký kết "thỏa thuận ngừng bắn 60 ngày" và việc chính thức mở cửa trở lại các eo biển quan trọng, cuộc khủng hoảng chuỗi cung ứng dầu mỏ toàn cầu kéo dài nhiều năm đã được giải quyết ngay lập tức.

Giá dầu quốc tế đã giảm mạnh, điều này không chỉ trực tiếp làm giảm áp lực lạm phát nhập khẩu đối với Nhật Bản, một nước nhập khẩu tài nguyên lớn, mà còn khiến "hào quang trú ẩn an toàn về mặt địa chính trị" của đồng đô la bắt đầu mờ dần.

World Cup và cá cược: Trong khi đó, việc đăng cai sự kiện thể thao toàn cầu hàng đầu này đã kích hoạt sự gia tăng việc làm ở Bắc Mỹ, qua đó làm tăng dự báo tăng trưởng việc làm phi nông nghiệp một cách hiệu quả.

Một số vị thế mua dài hạn bắt đầu chốt lời từ "giao dịch chênh lệch lãi suất USD/JPY" vốn trước đó rất sôi động, dẫn đến một sự thay đổi nhỏ trong cấu trúc thanh khoản của thị trường ngoại hối.

Trong cơn bão tiền tệ này, lực lượng dẫn dắt quan trọng nhất—khuôn khổ chính sách của Cục Dự trữ Liên bang—đã trải qua một sự thay đổi cơ bản.

Cục Dự trữ Liên bang đã hoàn toàn chuyển từ cách tiếp cận trước đây là "chỉ tập trung vào chống lạm phát" hoặc "dự đoán tăng lãi suất mạnh mẽ" sang một khuôn khổ thực dụng dựa trên dữ liệu thời gian thực mới nhất.

Theo khuôn khổ mới này, báo cáo việc làm phi nông nghiệp (NFP) đầu tiên sau thỏa thuận ngừng bắn địa chính trị và việc mở cửa eo biển Đài Loan đã trở thành một chỉ báo quan trọng mà toàn bộ thị trường đang hồi hộp chờ đợi:

Điều chỉnh lại dữ liệu việc làm: Với việc căng thẳng địa chính trị giảm bớt và chi phí chuỗi cung ứng thấp hơn cho các doanh nghiệp, cùng với sự gia tăng tuyển dụng ngắn hạn trong lĩnh vực dịch vụ do World Cup thúc đẩy, dữ liệu bảng lương phi nông nghiệp sắp tới sẽ trực tiếp tiết lộ tình trạng thực sự của thị trường lao động Hoa Kỳ, và ít nhất có thể báo hiệu một đỉnh điểm.

Tăng trưởng tiền lương có thể đã đạt đỉnh: Dự đoán chung của thị trường là với sự phục hồi của chuỗi cung ứng và sự kìm hãm chậm trễ của nền kinh tế thực do lãi suất cao, tăng trưởng tiền lương hàng năm tại Hoa Kỳ rất có thể sẽ cho thấy tín hiệu "đạt đỉnh và suy giảm" trong dữ liệu này.

Một khi xác nhận được rằng tăng trưởng tiền lương đã đạt đỉnh, điều đó có nghĩa là "vòng xoáy lạm phát tiền lương" của lạm phát lõi ở Hoa Kỳ đã bị phá vỡ, và việc cắt giảm lãi suất dựa trên dữ liệu của Cục Dự trữ Liên bang sẽ hoàn toàn bị đảo chiều.

Trước sự thay đổi trong khuôn khổ của Cục Dự trữ Liên bang Mỹ và thực tế đồng yên đã chạm mức thấp nhất trong 40 năm, kỳ vọng về sự can thiệp của chính phủ Nhật Bản (Bộ Tài chính và Ngân hàng Nhật Bản) vào thị trường đã đạt mức cao nhất.

Mặc dù Nhật Bản trong quá khứ đã can thiệp bằng cách bán hàng trăm tỷ đô la trái phiếu kho bạc Mỹ và mua đồng yên, nhưng điều này vẫn chưa đủ để tạo ra tác động bền vững và đáng kể đến lợi suất trái phiếu kho bạc Mỹ, do quy mô nợ quốc gia khổng lồ của Mỹ.

Tuy nhiên, không nên đánh giá thấp "tác động răn đe" tiềm tàng của nó đối với thị trường chứng khoán Mỹ: nguy cơ xảy ra hiện tượng ồ ạt bán tháo trong giao dịch chênh lệch lãi suất: nếu Ngân hàng Nhật Bản can thiệp mạnh mẽ, hoặc thậm chí phối hợp với Mỹ, khi dữ liệu việc làm phi nông nghiệp suy yếu (xác nhận rằng tiền lương ở Mỹ đã đạt đỉnh) và đồng đô la giảm mạnh, đồng yên sẽ tăng giá mạnh để trả đũa.

Điều này sẽ trực tiếp dẫn đến sự gia tăng chi phí tài chính cho các giao dịch chênh lệch lãi suất trên Phố Wall, buộc các thuật toán định lượng và các quỹ phòng hộ phải "bán tháo tài sản cổ phiếu Mỹ và mua lại đồng yên để trả nợ" trong một thời gian ngắn.

Sự sụt giảm mạnh của cổ phiếu công nghệ Mỹ do việc Ngân hàng Nhật Bản tăng lãi suất vào tháng 8 năm 2024 gây ra là một ví dụ hoàn hảo về cơ chế này.

Tỷ giá USD/JPY hiện tại đang ở ngã ba đường, một tình huống chưa từng thấy trong bốn mươi năm qua.

Trong bối cảnh kinh tế toàn cầu đang thay đổi, Cục Dự trữ Liên bang Mỹ (Fed) đang chuyển sang các chiến lược dựa trên dữ liệu, và nhiều yếu tố xúc tác như thỏa thuận ngừng bắn địa chính trị và World Cup, quan điểm trước đây về việc "bán khống đồng yên một cách mù quáng" đã bắt đầu lung lay. Giai đoạn này, cùng với sự suy yếu của đồng đô la, tạo ra một cơ hội với mức độ kháng cự tương đối thấp để mua vào đồng yên.

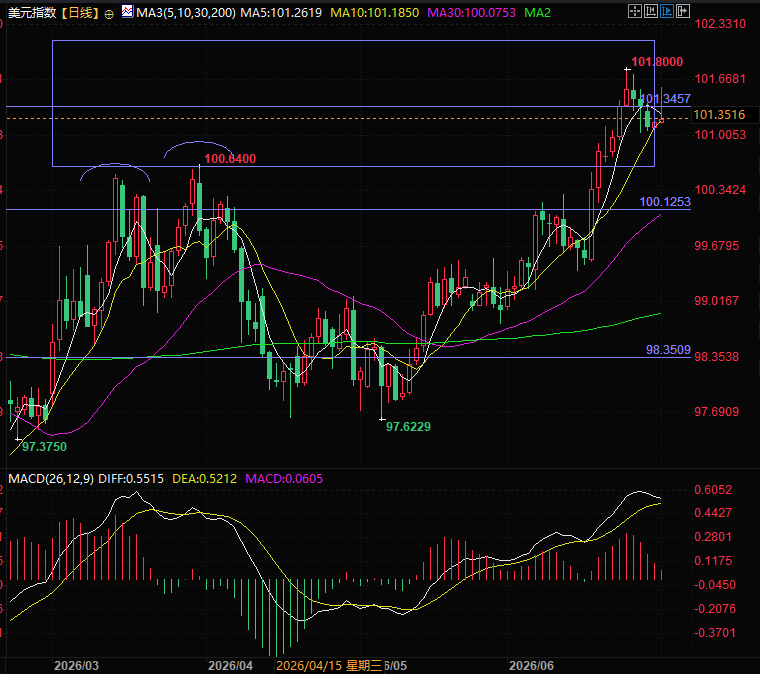

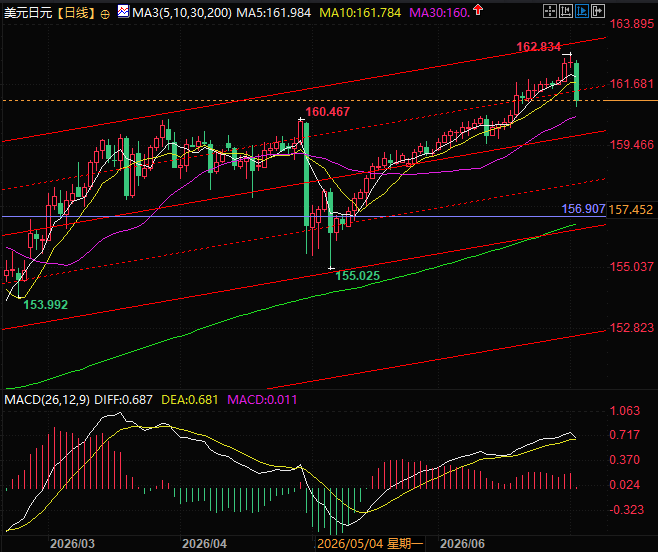

Xét về mặt kỹ thuật, đồng đô la Mỹ đã phá vỡ đường trung bình động 5 ngày và điểm giữa của phạm vi giao dịch, trong khi đồng yên Nhật đã phá vỡ kênh tăng giá, cả hai đều cho thấy khả năng đảo chiều xu hướng.

(Biểu đồ chỉ số đô la Mỹ hàng ngày, Nguồn: FX678)

Đối với các nhà đầu tư thông thường, việc theo dõi sát sao dữ liệu việc làm phi nông nghiệp sắp tới và các chỉ số tăng trưởng tiền lương, đồng thời thận trọng trước những hành động nhanh chóng của Ngân hàng Nhật Bản trên thị trường ngoại hối, sẽ vô cùng quan trọng trong việc giảm thiểu rủi ro biến động mạnh trên thị trường chứng khoán Mỹ và tài sản toàn cầu.

(Biểu đồ USD/JPY hàng ngày, nguồn: FX678)

Vào lúc 17:40 giờ Bắc Kinh, chỉ số đô la Mỹ hiện ở mức 100,99, và tỷ giá hối đoái đô la Mỹ/yên Nhật hiện ở mức 161,13/14.

Tuy nhiên, gần đây đồng yên đã giảm mạnh so với đồng đô la (USD/JPY) xuống mức thấp nhất trong bốn mươi năm kể từ năm 1986.

Đằng sau tình trạng thị trường cực đoan này không chỉ là một trò chơi vốn dài hạn nhằm tìm kiếm lợi nhuận liên quan đến "chênh lệch lãi suất Mỹ-Nhật", mà còn là kết quả của một cuộc đụng độ dữ dội giữa chính trị toàn cầu, kinh tế và các sự kiện thể thao lớn vào một thời điểm then chốt.

Lớp băng dày ba feet: Logic ẩn sau sự suy yếu cực độ trước đây của đồng yên.

Để hiểu được sự biến động của tỷ giá hối đoái Mỹ-Nhật, trước tiên người ta phải xem xét sự khác biệt trong chính sách tiền tệ của hai nước.

Trong vài năm qua, bất chấp áp lực lạm phát trong nước vượt quá 2%, Ngân hàng Nhật Bản (BOJ) đã nỗ lực nâng lãi suất chuẩn lên mức cao nhất trong nhiều thập kỷ là 1%. Tuy nhiên, so với mức lãi suất cao trước đây của Cục Dự trữ Liên bang Mỹ (Fed), chênh lệch lãi suất khổng lồ giữa hai nước vẫn là một vực sâu không thể vượt qua.

Chênh lệch lãi suất này đã tạo ra mô hình "giao dịch chênh lệch lãi suất" lớn nhất của Phố Wall: các ngân hàng đầu tư toàn cầu và các quỹ phòng hộ vay yên với chi phí thấp, sau đó bán và chuyển đổi thành đô la để mua trái phiếu kho bạc Mỹ có lợi suất cao hoặc cổ phiếu công nghệ tăng trưởng cao của Mỹ.

Việc dòng vốn liên tục chảy ra ngoài đã trở thành nguyên nhân cốt lõi dẫn đến sự mất giá không ổn định và nông cạn của đồng yên, đồng thời trực tiếp làm tăng chi phí lạm phát trong nước ở Nhật Bản, một quốc gia phụ thuộc rất nhiều vào nhập khẩu năng lượng và thực phẩm.

Một sự chuyển đổi sâu rộng: Địa chính trị và "việc rút vốn" khỏi các sự kiện thể thao quốc tế.

Tuy nhiên, cũng giống như thị trường thường xuyên bán khống đồng yên, một số sự kiện lớn chưa từng có tiền lệ gần đây đã âm thầm làm thay đổi dòng vốn:

Một bước ngoặt địa chính trị quan trọng ở Trung Đông: Với việc ký kết "thỏa thuận ngừng bắn 60 ngày" và việc chính thức mở cửa trở lại các eo biển quan trọng, cuộc khủng hoảng chuỗi cung ứng dầu mỏ toàn cầu kéo dài nhiều năm đã được giải quyết ngay lập tức.

Giá dầu quốc tế đã giảm mạnh, điều này không chỉ trực tiếp làm giảm áp lực lạm phát nhập khẩu đối với Nhật Bản, một nước nhập khẩu tài nguyên lớn, mà còn khiến "hào quang trú ẩn an toàn về mặt địa chính trị" của đồng đô la bắt đầu mờ dần.

World Cup và cá cược: Trong khi đó, việc đăng cai sự kiện thể thao toàn cầu hàng đầu này đã kích hoạt sự gia tăng việc làm ở Bắc Mỹ, qua đó làm tăng dự báo tăng trưởng việc làm phi nông nghiệp một cách hiệu quả.

Một số vị thế mua dài hạn bắt đầu chốt lời từ "giao dịch chênh lệch lãi suất USD/JPY" vốn trước đó rất sôi động, dẫn đến một sự thay đổi nhỏ trong cấu trúc thanh khoản của thị trường ngoại hối.

Thay đổi khuôn khổ: Logic dựa trên dữ liệu của Cục Dự trữ Liên bang và "Báo cáo việc làm phi nông nghiệp đầu tiên"

Trong cơn bão tiền tệ này, lực lượng dẫn dắt quan trọng nhất—khuôn khổ chính sách của Cục Dự trữ Liên bang—đã trải qua một sự thay đổi cơ bản.

Cục Dự trữ Liên bang đã hoàn toàn chuyển từ cách tiếp cận trước đây là "chỉ tập trung vào chống lạm phát" hoặc "dự đoán tăng lãi suất mạnh mẽ" sang một khuôn khổ thực dụng dựa trên dữ liệu thời gian thực mới nhất.

Theo khuôn khổ mới này, báo cáo việc làm phi nông nghiệp (NFP) đầu tiên sau thỏa thuận ngừng bắn địa chính trị và việc mở cửa eo biển Đài Loan đã trở thành một chỉ báo quan trọng mà toàn bộ thị trường đang hồi hộp chờ đợi:

Điều chỉnh lại dữ liệu việc làm: Với việc căng thẳng địa chính trị giảm bớt và chi phí chuỗi cung ứng thấp hơn cho các doanh nghiệp, cùng với sự gia tăng tuyển dụng ngắn hạn trong lĩnh vực dịch vụ do World Cup thúc đẩy, dữ liệu bảng lương phi nông nghiệp sắp tới sẽ trực tiếp tiết lộ tình trạng thực sự của thị trường lao động Hoa Kỳ, và ít nhất có thể báo hiệu một đỉnh điểm.

Tăng trưởng tiền lương có thể đã đạt đỉnh: Dự đoán chung của thị trường là với sự phục hồi của chuỗi cung ứng và sự kìm hãm chậm trễ của nền kinh tế thực do lãi suất cao, tăng trưởng tiền lương hàng năm tại Hoa Kỳ rất có thể sẽ cho thấy tín hiệu "đạt đỉnh và suy giảm" trong dữ liệu này.

Một khi xác nhận được rằng tăng trưởng tiền lương đã đạt đỉnh, điều đó có nghĩa là "vòng xoáy lạm phát tiền lương" của lạm phát lõi ở Hoa Kỳ đã bị phá vỡ, và việc cắt giảm lãi suất dựa trên dữ liệu của Cục Dự trữ Liên bang sẽ hoàn toàn bị đảo chiều.

Hiệu ứng domino: Kỳ vọng về sự can thiệp của Ngân hàng Nhật Bản và số phận của thị trường chứng khoán Mỹ.

Trước sự thay đổi trong khuôn khổ của Cục Dự trữ Liên bang Mỹ và thực tế đồng yên đã chạm mức thấp nhất trong 40 năm, kỳ vọng về sự can thiệp của chính phủ Nhật Bản (Bộ Tài chính và Ngân hàng Nhật Bản) vào thị trường đã đạt mức cao nhất.

Mặc dù Nhật Bản trong quá khứ đã can thiệp bằng cách bán hàng trăm tỷ đô la trái phiếu kho bạc Mỹ và mua đồng yên, nhưng điều này vẫn chưa đủ để tạo ra tác động bền vững và đáng kể đến lợi suất trái phiếu kho bạc Mỹ, do quy mô nợ quốc gia khổng lồ của Mỹ.

Tuy nhiên, không nên đánh giá thấp "tác động răn đe" tiềm tàng của nó đối với thị trường chứng khoán Mỹ: nguy cơ xảy ra hiện tượng ồ ạt bán tháo trong giao dịch chênh lệch lãi suất: nếu Ngân hàng Nhật Bản can thiệp mạnh mẽ, hoặc thậm chí phối hợp với Mỹ, khi dữ liệu việc làm phi nông nghiệp suy yếu (xác nhận rằng tiền lương ở Mỹ đã đạt đỉnh) và đồng đô la giảm mạnh, đồng yên sẽ tăng giá mạnh để trả đũa.

Điều này sẽ trực tiếp dẫn đến sự gia tăng chi phí tài chính cho các giao dịch chênh lệch lãi suất trên Phố Wall, buộc các thuật toán định lượng và các quỹ phòng hộ phải "bán tháo tài sản cổ phiếu Mỹ và mua lại đồng yên để trả nợ" trong một thời gian ngắn.

Sự sụt giảm mạnh của cổ phiếu công nghệ Mỹ do việc Ngân hàng Nhật Bản tăng lãi suất vào tháng 8 năm 2024 gây ra là một ví dụ hoàn hảo về cơ chế này.

Phần kết luận:

Tỷ giá USD/JPY hiện tại đang ở ngã ba đường, một tình huống chưa từng thấy trong bốn mươi năm qua.

Trong bối cảnh kinh tế toàn cầu đang thay đổi, Cục Dự trữ Liên bang Mỹ (Fed) đang chuyển sang các chiến lược dựa trên dữ liệu, và nhiều yếu tố xúc tác như thỏa thuận ngừng bắn địa chính trị và World Cup, quan điểm trước đây về việc "bán khống đồng yên một cách mù quáng" đã bắt đầu lung lay. Giai đoạn này, cùng với sự suy yếu của đồng đô la, tạo ra một cơ hội với mức độ kháng cự tương đối thấp để mua vào đồng yên.

Xét về mặt kỹ thuật, đồng đô la Mỹ đã phá vỡ đường trung bình động 5 ngày và điểm giữa của phạm vi giao dịch, trong khi đồng yên Nhật đã phá vỡ kênh tăng giá, cả hai đều cho thấy khả năng đảo chiều xu hướng.

(Biểu đồ chỉ số đô la Mỹ hàng ngày, Nguồn: FX678)

Đối với các nhà đầu tư thông thường, việc theo dõi sát sao dữ liệu việc làm phi nông nghiệp sắp tới và các chỉ số tăng trưởng tiền lương, đồng thời thận trọng trước những hành động nhanh chóng của Ngân hàng Nhật Bản trên thị trường ngoại hối, sẽ vô cùng quan trọng trong việc giảm thiểu rủi ro biến động mạnh trên thị trường chứng khoán Mỹ và tài sản toàn cầu.

(Biểu đồ USD/JPY hàng ngày, nguồn: FX678)

Vào lúc 17:40 giờ Bắc Kinh, chỉ số đô la Mỹ hiện ở mức 100,99, và tỷ giá hối đoái đô la Mỹ/yên Nhật hiện ở mức 161,13/14.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.