美元遭雙重暴擊,金價創新高只是開始?機構警告:歷史高位已現

2026-01-19 21:41:23

美國總統特朗普就格陵蘭島收購爭端,威脅對部分歐洲國家加徵關税,這一地緣政治風波迅速引燃全球市場避險情緒,推動國際現貨黃金與白銀價格聯袂刷新歷史新高,其中黃金成為資金追捧的核心標的。

國際現貨黃金價格日內上漲1.5%,交投於每盎司4668.85美元,盤中一度衝高至4690.46美元的歷史峯值;2月交割的美國黃金期貨價格同步上漲1.6%。現貨白銀同樣表現強勢,漲幅達3.2%,報每盎司92.89美元,日內高點觸及94.09美元,今年以來累計漲幅已超30%。

此次貴金屬行情的爆發,核心驅動因素直指地緣政治風險升級,上週六,特朗普向多個歐洲盟友發出強硬威脅,稱若無法獲准收購格陵蘭島,將對相關國家逐步加徵關税,此舉進一步激化美國與丹麥圍繞該北極島嶼的爭端。

歐洲官方迅速回應,表態將出台反制措施,並直指美方行為屬於脅迫性外交手段。

市場風險偏好隨即快速回落,資金紛紛湧入黃金、日元、瑞士法郎等避險資產,直接壓制全球股市與美元匯率走勢,注意由於美元指數的大頭在歐元,如果歐元區選擇賣出美元配置其他外匯儲備,則美元指數會受到雙重暴擊,即美國國內的地緣風險導致的美元下跌,以及歐元配置流失導致美元下跌,這將雙重利好黃金。

高級市場分析師陳林指出,機構風險與政策風險疊加的背景下,資金向避險資產的再配置往往十分迅速,而黃金憑藉其硬資產屬性,再次成為市場的首選標的。

美聯儲政策預期則為黃金漲勢提供了另一重支撐,但並非美聯儲降息預期上升,而是美聯儲降息預期小幅下降,全年降息一次的概率已經只有60%出頭,但是黃金在這種條件下上漲,美聯儲咬着不降息就像一個彈簧,如果美聯儲鬆口,這個彈簧就會把黃金高高彈起。

美聯儲負責監管事務的副主席米歇爾·鮑曼上週五表態,當前美國就業市場根基脆弱,存在快速走弱的可能性,美聯儲應做好必要時再次降息的準備。

這個消息就像一個彈簧,彈了一下黃金。

儘管市場普遍預期,美聯儲在1月27日至28日的議息會議上將維持當前利率不變,但對年內至少實施兩次25個基點降息的押注並未鬆動,寬鬆預期的存在持續提振黃金的配置價值。

事實上,黃金的強勢並非偶然,2025年全年金價累計漲幅已超64%,2026年開年漲幅進一步擴大至8%以上,在地緣政治動盪與經濟不確定性加劇的雙重催化下,黃金的避險價值持續凸顯。

從市場持倉與交易情緒來看,資金對貴金屬的追捧態勢明顯。截至上週五,SPDR黃金信託持倉量環比上升1.01%,至1085.67噸;白銀主力ETF持倉規模也維持在16073噸的高位,1月16日SLV成交量更是突破1.32億股,資金劇烈換手跡象顯著。

需要注意的是,此前貴金屬市場已處於資金擁擠狀態,1月15日至16日曾因交易員獲利了結出現技術性回調,但黃金當週最終仍錄得上漲,為後續行情蓄勢。

對於黃金與白銀的後市走勢,機構觀點出現分化。摩根大通明確表達了對黃金的偏好,認為相較於白銀,黃金的上漲邏輯更清晰、基本面支撐更穩固。

該機構指出,白銀價格若出現大幅回調,短期內可能對黃金市場產生傳導效應,但這也將為黃金創造逢低買入的良機。

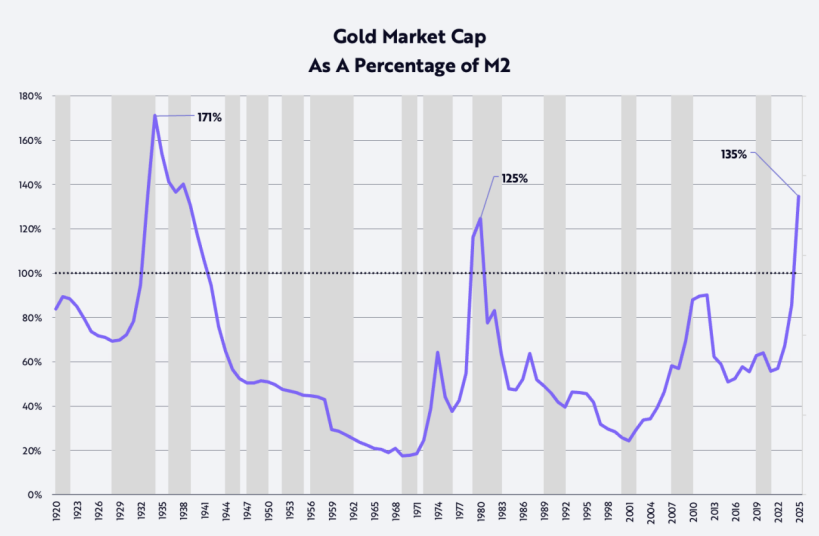

以市值與M2的比率來衡量的話,在過去的125年裏,黃金價格只有過一次高於這一比率的時期,那就是20世紀30年代初的大蕭條期間。

當時黃金價格被固定為每盎司20.67美元,而M2則減少了大約30%,即如果補上這30%的M2則代表171%的峯值將被修正為119.7。

最近,黃金與M2的這一比率再次超過了之前的峯值;而上一次出現這種峯值是在1980年,當時通貨膨脹率和利率都攀升到了兩位數水平。換句話説,從歷史的角度來看,當前的黃金價格已經達到了極高的水平。

(黃金市值/美國M2總量趨勢圖)

如果特朗普真的TACO,那這裏可能確實是黃金的高價區間,同時疊加價格昂貴的金價可能使黃金進入調整,但是如果特朗普在關税和格林蘭島方面不退讓,則黃金依然可以繼續上漲。

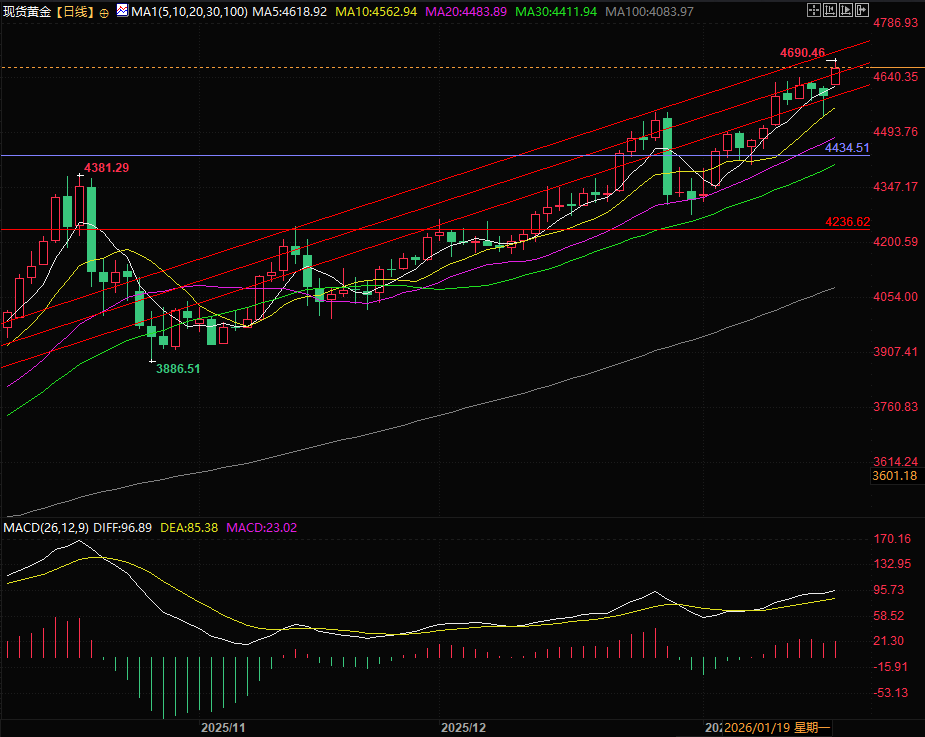

技術面來看,現貨黃金、現貨白銀均收復5日線,代表價格還將繼續向上發展,現貨黃金甚至收盤價從來未跌破上升趨勢線。

當前黃金正依託4600美元關口構築關鍵支撐,4720美元的歷史峯值則成為下一輪上行的核心阻力位,也是通道上軌。

整體趨勢雖維持多頭格局,但結合地緣政治的不確定性與美聯儲政策決議的臨近,後續行情波動或更為劇烈,交易需警惕短期獲利回吐風險。

(現貨黃金日線圖,來源:易匯通)

北京時間21:37,現貨黃金現報4970.12美元/盎司。

國際現貨黃金價格日內上漲1.5%,交投於每盎司4668.85美元,盤中一度衝高至4690.46美元的歷史峯值;2月交割的美國黃金期貨價格同步上漲1.6%。現貨白銀同樣表現強勢,漲幅達3.2%,報每盎司92.89美元,日內高點觸及94.09美元,今年以來累計漲幅已超30%。

核心驅動:地緣政治升級主導行情走向

此次貴金屬行情的爆發,核心驅動因素直指地緣政治風險升級,上週六,特朗普向多個歐洲盟友發出強硬威脅,稱若無法獲准收購格陵蘭島,將對相關國家逐步加徵關税,此舉進一步激化美國與丹麥圍繞該北極島嶼的爭端。

歐洲官方迅速回應,表態將出台反制措施,並直指美方行為屬於脅迫性外交手段。

市場風險偏好隨即快速回落,資金紛紛湧入黃金、日元、瑞士法郎等避險資產,直接壓制全球股市與美元匯率走勢,注意由於美元指數的大頭在歐元,如果歐元區選擇賣出美元配置其他外匯儲備,則美元指數會受到雙重暴擊,即美國國內的地緣風險導致的美元下跌,以及歐元配置流失導致美元下跌,這將雙重利好黃金。

高級市場分析師陳林指出,機構風險與政策風險疊加的背景下,資金向避險資產的再配置往往十分迅速,而黃金憑藉其硬資產屬性,再次成為市場的首選標的。

政策預期加持:美聯儲寬鬆押注穩固黃金支撐

美聯儲政策預期則為黃金漲勢提供了另一重支撐,但並非美聯儲降息預期上升,而是美聯儲降息預期小幅下降,全年降息一次的概率已經只有60%出頭,但是黃金在這種條件下上漲,美聯儲咬着不降息就像一個彈簧,如果美聯儲鬆口,這個彈簧就會把黃金高高彈起。

美聯儲負責監管事務的副主席米歇爾·鮑曼上週五表態,當前美國就業市場根基脆弱,存在快速走弱的可能性,美聯儲應做好必要時再次降息的準備。

這個消息就像一個彈簧,彈了一下黃金。

儘管市場普遍預期,美聯儲在1月27日至28日的議息會議上將維持當前利率不變,但對年內至少實施兩次25個基點降息的押注並未鬆動,寬鬆預期的存在持續提振黃金的配置價值。

事實上,黃金的強勢並非偶然,2025年全年金價累計漲幅已超64%,2026年開年漲幅進一步擴大至8%以上,在地緣政治動盪與經濟不確定性加劇的雙重催化下,黃金的避險價值持續凸顯。

資金動向:持倉數據印證市場追捧態勢

從市場持倉與交易情緒來看,資金對貴金屬的追捧態勢明顯。截至上週五,SPDR黃金信託持倉量環比上升1.01%,至1085.67噸;白銀主力ETF持倉規模也維持在16073噸的高位,1月16日SLV成交量更是突破1.32億股,資金劇烈換手跡象顯著。

需要注意的是,此前貴金屬市場已處於資金擁擠狀態,1月15日至16日曾因交易員獲利了結出現技術性回調,但黃金當週最終仍錄得上漲,為後續行情蓄勢。

機構觀點分化:黃金基本面更具長期優勢

對於黃金與白銀的後市走勢,機構觀點出現分化。摩根大通明確表達了對黃金的偏好,認為相較於白銀,黃金的上漲邏輯更清晰、基本面支撐更穩固。

該機構指出,白銀價格若出現大幅回調,短期內可能對黃金市場產生傳導效應,但這也將為黃金創造逢低買入的良機。

金價估值提出警示

以市值與M2的比率來衡量的話,在過去的125年裏,黃金價格只有過一次高於這一比率的時期,那就是20世紀30年代初的大蕭條期間。

當時黃金價格被固定為每盎司20.67美元,而M2則減少了大約30%,即如果補上這30%的M2則代表171%的峯值將被修正為119.7。

最近,黃金與M2的這一比率再次超過了之前的峯值;而上一次出現這種峯值是在1980年,當時通貨膨脹率和利率都攀升到了兩位數水平。換句話説,從歷史的角度來看,當前的黃金價格已經達到了極高的水平。

(黃金市值/美國M2總量趨勢圖)

總結與技術分析:

如果特朗普真的TACO,那這裏可能確實是黃金的高價區間,同時疊加價格昂貴的金價可能使黃金進入調整,但是如果特朗普在關税和格林蘭島方面不退讓,則黃金依然可以繼續上漲。

技術面來看,現貨黃金、現貨白銀均收復5日線,代表價格還將繼續向上發展,現貨黃金甚至收盤價從來未跌破上升趨勢線。

當前黃金正依託4600美元關口構築關鍵支撐,4720美元的歷史峯值則成為下一輪上行的核心阻力位,也是通道上軌。

整體趨勢雖維持多頭格局,但結合地緣政治的不確定性與美聯儲政策決議的臨近,後續行情波動或更為劇烈,交易需警惕短期獲利回吐風險。

(現貨黃金日線圖,來源:易匯通)

北京時間21:37,現貨黃金現報4970.12美元/盎司。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。