匯率干預的信號已經亮了,日元這次跟以往不一樣

2026-02-24 18:21:01

週二(2月24日),美元兑日元延續着近幾周的震盪格局,匯價在152至158的區間內反覆拉鋸。儘管日本央行已退出負利率、縮減購債並停止股票購買,日元卻仍未獲得有效支撐,貿易加權指數甚至在1月觸及52.65的歷史低點。市場當前的核心矛盾在於:基本面已具備干預條件,但技術面卻呈現出典型的觀望態勢,多空雙方均在等待關鍵變量落地。

今年1月美元兑日元上探159.45高點時,市場便傳出美聯儲對美元/日元水平進行詢價的消息,隨後匯價迅速回落至152.10一線。2月日本媒體進一步披露,美方在1月主動發起日元詢價,這一細節的敏感性在於——它暗示潛在的干預可能不再是日本財務省的單獨行動,而是由美國主導或參與的聯合干預。

這種預期的轉變至關重要。回顧2024年7月,日本獨自動用近1000億美元外匯儲備干預,成功將美元兑日元從161.96拉低至139.58。但單邊干預的效力往往短暫,市場很快便重回貶值趨勢。相比之下,1998年6月美聯儲與日本央行聯手拋售美元的案例更具參考意義:當天匯價從142急墜至137,儘管隨後數月有所反覆,但到1999年底已跌至101附近。聯合干預之所以威懾力更強,在於它直接挑戰了美國的“強勢美元”政策——若美國財政部主動拋售美元,相當於承認匯率武器化,其對進口成本的影響堪比關税措施。

當前市場關注的核心變量已從“日本是否會干預”轉變為“美國會否參與”。知名機構指出,若美聯儲真的下場賣出美元買入日元,這將是一次極為罕見的貨幣政策協作,其外溢效應將遠超外匯市場本身。一方面,日經指數可能重演2024年7月干預時的情景——從42000點跌至31000點;另一方面,套息交易鏈條上的高息貨幣(南非蘭特、墨西哥比索、匈牙利福林)將面臨大規模平倉壓力。黃金、瑞郎等避險資產則有望獲得資金流入,而歐元的反彈可能受到龐大投機性多頭倉位的制約。

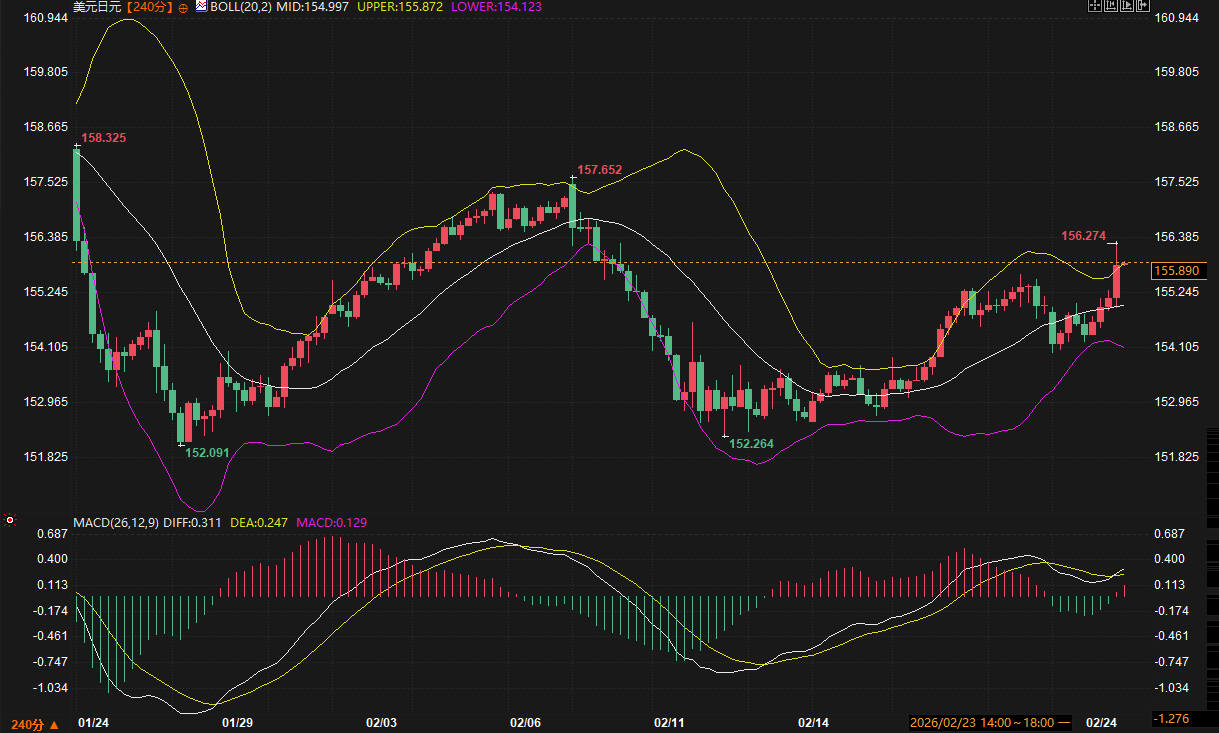

從240分鐘K線圖觀察,美元兑日元自1月底以來構築了清晰的箱體結構,上軌位於158.325,下軌在152.091,近期震盪區間進一步收窄至152.264—157.652之間。布林帶(BOLL)指標顯示,中軌當前位於154.998,上下軌分別延伸至155.877與154.120,帶寬收斂意味着價格即將面臨方向性選擇。

MACD指標(26,12,9)呈現微妙的多頭收斂形態:DIFF與DEA在零軸附近粘合,數值均為0.247,柱狀圖僅0.131,表明短期多空力量近乎均衡。這種技術形態通常出現在重大消息公佈前夜——若無外力干預,匯價大概率延續區間震盪;一旦干預落地,則可能以跳空或急速突破形式選擇方向。

值得留意的是,當前價格運行中樞(155附近)恰好處於2024年9月低點139.59至2026年1月高點159.45這輪上漲波段的回調位附近。若按歷史干預效力推算,聯合行動若要產生實質性衝擊,至少需將匯價壓低至2024年干預後的低點139.50下方——這在技術形態上將構成日線級別的破位。

支撐阻力方面,短期需關注152.10—152.28區域,這是1月“詢價消息”傳出後的盤中低點,也是多頭的重要防守線。若跌破該區域,下一支撐將考驗152.00心理關口及151.50水平。上行方向,157.60—158.30區域構成強阻力,1月高點158.325若被突破,則意味着干預預期暫時落空,匯價可能向上測試160關口。

盤中需重點關注兩個信號:一是美國時段關於匯率問題的突發消息,尤其是涉及美聯儲態度變化的措辭;二是日經225指數的走勢聯動,若日股出現單日2%以上的跌幅,往往預示着套息交易平倉加速,日元將被動走強。此外,有機構交易員注意到,近期日元隱含波動率期權傾斜度正在加大,顯示對沖基金開始針對干預風險佈局保護性頭寸。

展望後市,美元兑日元已處於“干預預期主導”與“基本面慣性”的博弈末期。一方面,日本當局面臨日元貿易加權指數歷史低點的壓力,另一方面,美股高位回調風險增大,為干預提供了“掩護”——相較於此前累計的巨大漲幅,日股一旦出現10%左右的回調,在心理層面更容易被市場接受。

真正的風險點在於:若聯合干預落地,其影響將不侷限於匯價本身。日本作為美債最大海外持有國,一旦干預後國內資產價格承壓,可能觸發其投資者減持美債以平衡資產負債表,進而導致美債收益率上行,反噬全球風險資產。這種“匯市干預—債市拋售—股市下跌”的連鎖反應,可能成為2026年市場波動的新源頭。

對於市場參與者而言,當前價位並不具備趨勢交易的安全邊際,區間邊緣的反轉信號比突破追單更具參考價值。無論干預與否,日元匯率都將進入高波動階段,而匯價的最終方向,取決於此次行動是止於“口頭警告”還是走向“聯合出手”。

基本面:干預預期從“單邊”轉向“聯合”

今年1月美元兑日元上探159.45高點時,市場便傳出美聯儲對美元/日元水平進行詢價的消息,隨後匯價迅速回落至152.10一線。2月日本媒體進一步披露,美方在1月主動發起日元詢價,這一細節的敏感性在於——它暗示潛在的干預可能不再是日本財務省的單獨行動,而是由美國主導或參與的聯合干預。

這種預期的轉變至關重要。回顧2024年7月,日本獨自動用近1000億美元外匯儲備干預,成功將美元兑日元從161.96拉低至139.58。但單邊干預的效力往往短暫,市場很快便重回貶值趨勢。相比之下,1998年6月美聯儲與日本央行聯手拋售美元的案例更具參考意義:當天匯價從142急墜至137,儘管隨後數月有所反覆,但到1999年底已跌至101附近。聯合干預之所以威懾力更強,在於它直接挑戰了美國的“強勢美元”政策——若美國財政部主動拋售美元,相當於承認匯率武器化,其對進口成本的影響堪比關税措施。

當前市場關注的核心變量已從“日本是否會干預”轉變為“美國會否參與”。知名機構指出,若美聯儲真的下場賣出美元買入日元,這將是一次極為罕見的貨幣政策協作,其外溢效應將遠超外匯市場本身。一方面,日經指數可能重演2024年7月干預時的情景——從42000點跌至31000點;另一方面,套息交易鏈條上的高息貨幣(南非蘭特、墨西哥比索、匈牙利福林)將面臨大規模平倉壓力。黃金、瑞郎等避險資產則有望獲得資金流入,而歐元的反彈可能受到龐大投機性多頭倉位的制約。

技術面:收斂形態下的臨界點選擇

從240分鐘K線圖觀察,美元兑日元自1月底以來構築了清晰的箱體結構,上軌位於158.325,下軌在152.091,近期震盪區間進一步收窄至152.264—157.652之間。布林帶(BOLL)指標顯示,中軌當前位於154.998,上下軌分別延伸至155.877與154.120,帶寬收斂意味着價格即將面臨方向性選擇。

MACD指標(26,12,9)呈現微妙的多頭收斂形態:DIFF與DEA在零軸附近粘合,數值均為0.247,柱狀圖僅0.131,表明短期多空力量近乎均衡。這種技術形態通常出現在重大消息公佈前夜——若無外力干預,匯價大概率延續區間震盪;一旦干預落地,則可能以跳空或急速突破形式選擇方向。

值得留意的是,當前價格運行中樞(155附近)恰好處於2024年9月低點139.59至2026年1月高點159.45這輪上漲波段的回調位附近。若按歷史干預效力推算,聯合行動若要產生實質性衝擊,至少需將匯價壓低至2024年干預後的低點139.50下方——這在技術形態上將構成日線級別的破位。

關鍵價位與盤中關注點

支撐阻力方面,短期需關注152.10—152.28區域,這是1月“詢價消息”傳出後的盤中低點,也是多頭的重要防守線。若跌破該區域,下一支撐將考驗152.00心理關口及151.50水平。上行方向,157.60—158.30區域構成強阻力,1月高點158.325若被突破,則意味着干預預期暫時落空,匯價可能向上測試160關口。

盤中需重點關注兩個信號:一是美國時段關於匯率問題的突發消息,尤其是涉及美聯儲態度變化的措辭;二是日經225指數的走勢聯動,若日股出現單日2%以上的跌幅,往往預示着套息交易平倉加速,日元將被動走強。此外,有機構交易員注意到,近期日元隱含波動率期權傾斜度正在加大,顯示對沖基金開始針對干預風險佈局保護性頭寸。

展望:干預窗口期與市場結構變遷

展望後市,美元兑日元已處於“干預預期主導”與“基本面慣性”的博弈末期。一方面,日本當局面臨日元貿易加權指數歷史低點的壓力,另一方面,美股高位回調風險增大,為干預提供了“掩護”——相較於此前累計的巨大漲幅,日股一旦出現10%左右的回調,在心理層面更容易被市場接受。

真正的風險點在於:若聯合干預落地,其影響將不侷限於匯價本身。日本作為美債最大海外持有國,一旦干預後國內資產價格承壓,可能觸發其投資者減持美債以平衡資產負債表,進而導致美債收益率上行,反噬全球風險資產。這種“匯市干預—債市拋售—股市下跌”的連鎖反應,可能成為2026年市場波動的新源頭。

對於市場參與者而言,當前價位並不具備趨勢交易的安全邊際,區間邊緣的反轉信號比突破追單更具參考價值。無論干預與否,日元匯率都將進入高波動階段,而匯價的最終方向,取決於此次行動是止於“口頭警告”還是走向“聯合出手”。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。