戰爭重寫利率規則 互換利率泄密戰爭節奏

2026-03-09 18:33:59

中東戰爭局勢持續升級,成為攪動全球利率與外匯市場的核心變量。

戰爭引發的油價暴漲直接推升通脹壓力,徹底扭轉了此前由通脹回落主導的全球互換利率下行趨勢,而互換利率在2024年9月LIBOR停止發佈後,其中SOFR成為美元基準利率體系的核心,是市場融資成本的定錨。

這一突發變局不僅讓全球央行的降息預期大幅複雜化,還進一步鞏固了美元的避險核心地位,全球利率市場正經歷戰爭驅動下的劇烈重構。

中東戰爭的爆發迅速衝擊全球利率定價機制,美元、歐元、英鎊整條收益率曲線均出現向上移動的劇烈重定價。

儘管戰爭的影響覆蓋多個領域,但當前市場交易的核心錨點始終圍繞原油展開——戰爭導致的供給中斷與運輸風險推高油價,進而通過通脹傳導鏈條,最終對央行利率政策形成倒逼效應。

在此之前,互換利率自2025年末起持續下行,核心邏輯是市場對通脹放緩的信心不斷增強,且已充分定價央行後續的寬鬆週期。

SOFR(SecuredOvernightFinancingRate)全稱擔保隔夜融資利率,是紐約聯儲每日發佈的基準利率,基於美國國債抵押的隔夜回購市場實際交易數據計算,反映金融機構以國債為抵押進行隔夜資金拆借的成本,具有近似無風險、高度透明、基於真實交易三大核心特點。

而中東戰爭的爆發,讓這一持續數月的趨勢在本週徹底逆轉。

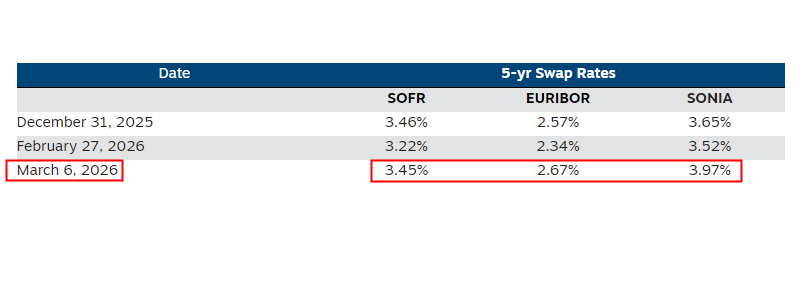

對比2025年末、戰爭爆發前一週、戰爭爆發後一週三個關鍵時間節點,美元SOFR、歐元、英鎊SONIA五年期互換利率的轉向走勢清晰可見,直觀反映了戰爭對利率定價的衝擊。

2月下旬,五年期互換利率較年末水平顯著回落,市場一致押注2026年央行降息週期將正式落地。

各幣種融資主體均基於遠期曲線的降息定價,積極着手鎖定長期固定利率,規避後續利率下行風險。

但戰爭的突發改變了一切。

在2月27日至3月6日的短短一週內,交易邏輯完全反轉:美元五年期SOFR上行超20個基點,歐元互換利率攀升超30個基點,英鎊SONIA更是跳升近45個基點,經歷了先跌之後上漲,市場利率中樞被戰爭打了一個措手不及。

(互換利率經歷先跌之後暴漲)

其中英鎊市場的反轉尤為劇烈,利率水平直接回升至2025年末上方,戰爭引發的預期重構力度可見一斑。

本輪利率重定價的核心驅動,是戰爭引發的通脹預期再度升温。

地緣衝突直接推高原油及大宗商品價格,就在全球通脹看似進入最後回落階段之際,能源價格的反彈為通脹迴歸目標路徑帶來巨大變數。

更關鍵的是,戰爭引發的通脹屬於典型的供給驅動型通脹,這讓英國央行、美聯儲、歐央行陷入政策困境。

經濟學家指出,央行的利率決議既無法讓波斯灣多生產一桶石油,也無法打通被封鎖的貿易航道,在供給中斷面前,貨幣政策本質上難以解決根本問題。

通脹及預期再度面臨上行風險,使得央行很難再按此前市場預期的節奏快速降息,但激進加息則可能將外部供給衝擊轉化為國內需求衰退,政策空間被顯著壓縮。

即央行想通過利率的調整來控制通脹在此刻可能是徒勞無用甚至有副作用。

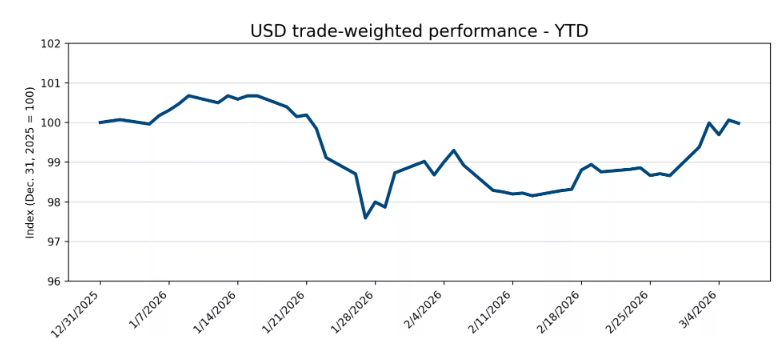

與此同時,中東戰爭帶來的地緣政治不確定性,推動美元的避險屬性全面激活。

以2026年1月1日為基準100的美元貿易加權指數,年初以來的弱勢格局徹底扭轉,近期呈現強勢拉昇態勢,凸顯避險資金持續迴流美元資產。

這一現象再次印證,戰爭引發的風險情緒回落階段,美元仍是全球資金的首選避險標的,此前市場對美元貶值的擔憂被過度透支。

對於此前佈局美元空頭、卻被本輪戰爭驅動的拉昇幅度與速度衝擊持倉的交易者而言,當前美元顯著走強的點位,恰好提供了理想的對沖窗口,可有效規避後續戰爭局勢升級帶來的匯率波動風險。

(美元指數走勢)

戰爭等突發地緣事件下,利率政策的干預往往無法達到效果,甚至會幫倒忙,而市場本身就能夠快速定價地緣政治的衝擊,而市場的定價依據很大一部分在於全球的互換利率走勢。

由於估值≈E/r的平方,當互換利率走高拉高全球利率中樞,用來折現科技股估值和黃金持有成本的利率r的平方就會跟着上移導致估值大幅下降或持有成本大幅抬升,本次美伊衝突美國科技股大跌以及黃金不漲就很好的印證了這一點。

對交易者的啓示是面對戰爭這種極端事件,地緣事件本身的發展以及利率走勢是市場上更加先行的指標,當我們看見互換利率抬頭,美國國債收益率持續上漲之時,就預示着市場認為霍爾木茲海峽的原油無法被運出來,同樣當美債收益率拐頭之際,也預示着美伊戰爭的拐點將出現。

戰爭引發的油價暴漲直接推升通脹壓力,徹底扭轉了此前由通脹回落主導的全球互換利率下行趨勢,而互換利率在2024年9月LIBOR停止發佈後,其中SOFR成為美元基準利率體系的核心,是市場融資成本的定錨。

這一突發變局不僅讓全球央行的降息預期大幅複雜化,還進一步鞏固了美元的避險核心地位,全球利率市場正經歷戰爭驅動下的劇烈重構。

戰爭直接衝擊全球利率體系原油成傳導核心

中東戰爭的爆發迅速衝擊全球利率定價機制,美元、歐元、英鎊整條收益率曲線均出現向上移動的劇烈重定價。

儘管戰爭的影響覆蓋多個領域,但當前市場交易的核心錨點始終圍繞原油展開——戰爭導致的供給中斷與運輸風險推高油價,進而通過通脹傳導鏈條,最終對央行利率政策形成倒逼效應。

在此之前,互換利率自2025年末起持續下行,核心邏輯是市場對通脹放緩的信心不斷增強,且已充分定價央行後續的寬鬆週期。

SOFR(SecuredOvernightFinancingRate)全稱擔保隔夜融資利率,是紐約聯儲每日發佈的基準利率,基於美國國債抵押的隔夜回購市場實際交易數據計算,反映金融機構以國債為抵押進行隔夜資金拆借的成本,具有近似無風險、高度透明、基於真實交易三大核心特點。

而中東戰爭的爆發,讓這一持續數月的趨勢在本週徹底逆轉。

五年期互換利率劇烈轉向戰爭改寫市場預期

對比2025年末、戰爭爆發前一週、戰爭爆發後一週三個關鍵時間節點,美元SOFR、歐元、英鎊SONIA五年期互換利率的轉向走勢清晰可見,直觀反映了戰爭對利率定價的衝擊。

2月下旬,五年期互換利率較年末水平顯著回落,市場一致押注2026年央行降息週期將正式落地。

各幣種融資主體均基於遠期曲線的降息定價,積極着手鎖定長期固定利率,規避後續利率下行風險。

但戰爭的突發改變了一切。

在2月27日至3月6日的短短一週內,交易邏輯完全反轉:美元五年期SOFR上行超20個基點,歐元互換利率攀升超30個基點,英鎊SONIA更是跳升近45個基點,經歷了先跌之後上漲,市場利率中樞被戰爭打了一個措手不及。

(互換利率經歷先跌之後暴漲)

其中英鎊市場的反轉尤為劇烈,利率水平直接回升至2025年末上方,戰爭引發的預期重構力度可見一斑。

戰爭推升通脹預期央行陷入政策兩難

本輪利率重定價的核心驅動,是戰爭引發的通脹預期再度升温。

地緣衝突直接推高原油及大宗商品價格,就在全球通脹看似進入最後回落階段之際,能源價格的反彈為通脹迴歸目標路徑帶來巨大變數。

更關鍵的是,戰爭引發的通脹屬於典型的供給驅動型通脹,這讓英國央行、美聯儲、歐央行陷入政策困境。

經濟學家指出,央行的利率決議既無法讓波斯灣多生產一桶石油,也無法打通被封鎖的貿易航道,在供給中斷面前,貨幣政策本質上難以解決根本問題。

通脹及預期再度面臨上行風險,使得央行很難再按此前市場預期的節奏快速降息,但激進加息則可能將外部供給衝擊轉化為國內需求衰退,政策空間被顯著壓縮。

即央行想通過利率的調整來控制通脹在此刻可能是徒勞無用甚至有副作用。

戰爭激活避險情緒美元走強提供對沖窗口

與此同時,中東戰爭帶來的地緣政治不確定性,推動美元的避險屬性全面激活。

以2026年1月1日為基準100的美元貿易加權指數,年初以來的弱勢格局徹底扭轉,近期呈現強勢拉昇態勢,凸顯避險資金持續迴流美元資產。

這一現象再次印證,戰爭引發的風險情緒回落階段,美元仍是全球資金的首選避險標的,此前市場對美元貶值的擔憂被過度透支。

對於此前佈局美元空頭、卻被本輪戰爭驅動的拉昇幅度與速度衝擊持倉的交易者而言,當前美元顯著走強的點位,恰好提供了理想的對沖窗口,可有效規避後續戰爭局勢升級帶來的匯率波動風險。

(美元指數走勢)

總結:

戰爭等突發地緣事件下,利率政策的干預往往無法達到效果,甚至會幫倒忙,而市場本身就能夠快速定價地緣政治的衝擊,而市場的定價依據很大一部分在於全球的互換利率走勢。

由於估值≈E/r的平方,當互換利率走高拉高全球利率中樞,用來折現科技股估值和黃金持有成本的利率r的平方就會跟着上移導致估值大幅下降或持有成本大幅抬升,本次美伊衝突美國科技股大跌以及黃金不漲就很好的印證了這一點。

對交易者的啓示是面對戰爭這種極端事件,地緣事件本身的發展以及利率走勢是市場上更加先行的指標,當我們看見互換利率抬頭,美國國債收益率持續上漲之時,就預示着市場認為霍爾木茲海峽的原油無法被運出來,同樣當美債收益率拐頭之際,也預示着美伊戰爭的拐點將出現。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。