Chiến tranh viết lại các quy tắc lãi suất; hoán đổi lãi suất làm rò rỉ thông tin; nhịp điệu chiến tranh

2026-03-09 18:34:02

Xung đột leo thang ở Trung Đông đã trở thành một yếu tố quan trọng ảnh hưởng đến lãi suất toàn cầu và thị trường ngoại hối.

Sự tăng vọt của giá dầu do chiến tranh gây ra đã trực tiếp đẩy áp lực lạm phát lên cao, đảo ngược hoàn toàn xu hướng giảm trước đó của lãi suất hoán đổi toàn cầu, vốn chủ yếu do lạm phát giảm. Sau khi LIBOR ngừng công bố vào tháng 9 năm 2024, SOFR trở thành cốt lõi của hệ thống lãi suất chuẩn của đô la Mỹ và đóng vai trò là điểm tựa cho chi phí tài chính thị trường.

Sự thay đổi đột ngột này không chỉ làm phức tạp đáng kể kỳ vọng về việc cắt giảm lãi suất của các ngân hàng trung ương toàn cầu, mà còn củng cố thêm vị thế trú ẩn an toàn cốt lõi của đồng đô la Mỹ, và thị trường lãi suất toàn cầu đang trải qua một cuộc tái cấu trúc mạnh mẽ do chiến tranh thúc đẩy.

Sự bùng nổ của các cuộc chiến tranh ở Trung Đông đã nhanh chóng tác động đến cơ chế định giá lãi suất toàn cầu, khiến toàn bộ đường cong lợi suất của đồng đô la Mỹ, euro và bảng Anh trải qua một đợt điều chỉnh tăng mạnh.

Mặc dù tác động của chiến tranh lan rộng đến nhiều lĩnh vực, nhưng yếu tố cốt lõi trong các giao dịch thị trường hiện nay vẫn là dầu thô - sự gián đoạn nguồn cung và rủi ro vận chuyển do chiến tranh gây ra đã đẩy giá dầu lên cao, từ đó, thông qua chuỗi truyền dẫn lạm phát, cuối cùng tạo ra áp lực ngược chiều lên chính sách lãi suất của ngân hàng trung ương.

Trước đó, lãi suất hoán đổi đã liên tục giảm kể từ cuối năm 2025, với lý do cốt lõi là niềm tin của thị trường vào việc lạm phát giảm dần đang tăng lên và ngân hàng trung ương đã tính toán đầy đủ các chu kỳ nới lỏng tiếp theo.

SOFR (Lãi suất cho vay qua đêm có bảo đảm) là lãi suất chuẩn được Ngân hàng Dự trữ Liên bang New York công bố hàng ngày. Lãi suất này được tính toán dựa trên dữ liệu giao dịch thực tế trên thị trường mua lại qua đêm sử dụng trái phiếu kho bạc Hoa Kỳ làm tài sản thế chấp, phản ánh chi phí mà các tổ chức tài chính phải trả khi cho vay vốn qua đêm bằng cách sử dụng trái phiếu kho bạc làm tài sản thế chấp. SOFR có ba đặc điểm cốt lõi: gần như không rủi ro, tính minh bạch cao và dựa trên các giao dịch thực tế.

Sự bùng nổ chiến tranh ở Trung Đông đã hoàn toàn đảo ngược xu hướng kéo dài nhiều tháng này.

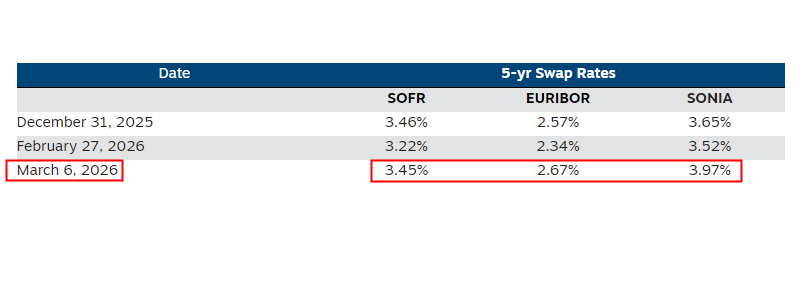

Bằng cách so sánh ba mốc thời gian quan trọng—cuối năm 2025, tuần trước khi chiến tranh bùng nổ và tuần sau khi chiến tranh bùng nổ—sự thay đổi trong tỷ giá hoán đổi kỳ hạn 5 năm của đô la Mỹ (SOFR), euro và bảng Anh (SONIA) được thể hiện rõ ràng, phản ánh trực tiếp tác động của chiến tranh đến việc định giá lãi suất.

Vào cuối tháng Hai, lãi suất hoán đổi kỳ hạn 5 năm đã giảm đáng kể so với mức cuối năm, và thị trường nhất trí dự đoán rằng chu kỳ cắt giảm lãi suất của ngân hàng trung ương sẽ chính thức bắt đầu vào năm 2026.

Tất cả các tổ chức tài chính ngoại tệ đều đang chủ động chốt mức lãi suất cố định dài hạn dựa trên việc cắt giảm lãi suất trên đường cong kỳ hạn, từ đó giảm thiểu rủi ro khi lãi suất giảm trong tương lai.

Nhưng sự bùng nổ đột ngột của chiến tranh đã thay đổi mọi thứ.

Chỉ trong một tuần từ ngày 27 tháng 2 đến ngày 6 tháng 3, logic giao dịch đã hoàn toàn đảo ngược: lãi suất SOFR kỳ hạn 5 năm đối với đô la Mỹ tăng hơn 20 điểm cơ bản, lãi suất hoán đổi euro tăng hơn 30 điểm cơ bản, và lãi suất SONIA đối với bảng Anh tăng vọt gần 45 điểm cơ bản. Sau khi trải qua giai đoạn giảm rồi tăng, trung tâm lãi suất thị trường đã bị bất ngờ trước cuộc chiến này.

(Tỷ giá hoán đổi ban đầu giảm xuống, sau đó tăng vọt)

Sự đảo chiều trên thị trường đồng bảng Anh diễn ra đặc biệt mạnh mẽ, với lãi suất tăng trực tiếp trên mức cuối năm 2025, cho thấy mức độ tái cấu trúc kỳ vọng do chiến tranh gây ra.

Động lực chính thúc đẩy đợt điều chỉnh lãi suất lần này là sự gia tăng trở lại kỳ vọng lạm phát do chiến tranh gây ra.

Các xung đột địa chính trị đã trực tiếp đẩy giá dầu thô và hàng hóa tăng cao. Ngay khi lạm phát toàn cầu dường như đang bước vào giai đoạn giảm cuối cùng, sự phục hồi của giá năng lượng đã mang lại sự bất ổn đáng kể cho con đường quay trở lại mục tiêu của lạm phát.

Quan trọng hơn, lạm phát do chiến tranh gây ra là một dạng lạm phát điển hình do nguồn cung chi phối, điều này đã đẩy Ngân hàng Anh, Cục Dự trữ Liên bang Mỹ và Ngân hàng Trung ương châu Âu vào thế khó xử về chính sách.

Các nhà kinh tế chỉ ra rằng quyết định lãi suất của ngân hàng trung ương không thể làm tăng sản lượng dầu ở vùng Vịnh Ba Tư cũng như không thể mở lại các tuyến thương mại bị tắc nghẽn. Trước tình trạng gián đoạn nguồn cung, chính sách tiền tệ về cơ bản không thể giải quyết được vấn đề cốt lõi.

Lạm phát và kỳ vọng đang đối mặt với rủi ro gia tăng trở lại, khiến ngân hàng trung ương khó có thể cắt giảm lãi suất nhanh chóng như thị trường dự đoán trước đây. Tuy nhiên, việc tăng lãi suất mạnh mẽ có thể biến những cú sốc nguồn cung từ bên ngoài thành sự suy giảm nhu cầu trong nước, làm thu hẹp đáng kể không gian điều chỉnh chính sách.

Nói cách khác, nỗ lực kiểm soát lạm phát của ngân hàng trung ương thông qua điều chỉnh lãi suất có thể là vô ích và thậm chí còn gây ra những tác dụng phụ vào thời điểm này.

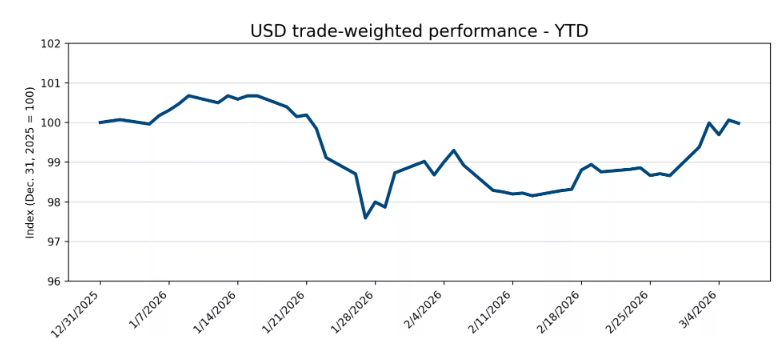

Đồng thời, sự bất ổn địa chính trị do các cuộc chiến ở Trung Đông gây ra đã kích hoạt hoàn toàn đặc tính trú ẩn an toàn của đồng đô la Mỹ.

Chỉ số trọng số thương mại của đô la Mỹ, lấy ngày 1 tháng 1 năm 2026 làm mốc 100, đã hoàn toàn đảo ngược xu hướng giảm kể từ đầu năm và gần đây đã cho thấy xu hướng tăng mạnh, làm nổi bật sự quay trở lại liên tục của các quỹ trú ẩn an toàn vào tài sản bằng đô la Mỹ.

Hiện tượng này một lần nữa khẳng định rằng trong giai đoạn tâm lý rủi ro do chiến tranh gây ra lắng xuống, đồng đô la Mỹ vẫn là tài sản trú ẩn an toàn được ưa chuộng nhất đối với các quỹ toàn cầu, và những lo ngại trước đây của thị trường về sự mất giá của đồng đô la Mỹ đã bị thổi phồng quá mức.

Đối với các nhà giao dịch trước đây đã bán khống đồng đô la Mỹ nhưng vị thế của họ bị ảnh hưởng bởi quy mô và tốc độ tăng giá mạnh mẽ do chiến tranh gây ra hiện nay, mức độ mạnh mẽ đáng kể của đồng đô la hiện tại tạo ra một cơ hội phòng ngừa rủi ro lý tưởng, giúp giảm thiểu hiệu quả rủi ro biến động tỷ giá do sự leo thang của chiến tranh gây ra.

(Xu hướng chỉ số đô la Mỹ)

Trong trường hợp xảy ra các sự kiện địa chính trị đột ngột như chiến tranh, việc can thiệp chính sách lãi suất thường không đạt được hiệu quả mong muốn và thậm chí có thể phản tác dụng. Bản thân thị trường có thể nhanh chóng định giá tác động của địa chính trị, và việc định giá của thị trường chủ yếu dựa trên xu hướng của tỷ giá hoán đổi toàn cầu.

Vì định giá xấp xỉ bằng bình phương của E/r, khi lãi suất hoán đổi tăng và làm tăng trung tâm lãi suất toàn cầu, bình phương của lãi suất r được sử dụng để chiết khấu định giá cổ phiếu công nghệ và chi phí nắm giữ vàng cũng sẽ tăng lên, dẫn đến sự sụt giảm đáng kể về định giá hoặc sự gia tăng đáng kể về chi phí nắm giữ. Cuộc xung đột gần đây giữa Mỹ và Iran, dẫn đến sự sụt giảm mạnh cổ phiếu công nghệ của Mỹ và việc giá vàng không tăng, minh họa hoàn hảo cho điểm này.

Bài học cho các nhà giao dịch là trước những sự kiện cực đoan như chiến tranh, diễn biến địa chính trị và xu hướng lãi suất là những chỉ báo quan trọng hơn trên thị trường. Khi lãi suất hoán đổi tăng và lợi suất trái phiếu kho bạc Mỹ tiếp tục tăng, điều đó cho thấy thị trường tin rằng dầu từ eo biển Hormuz không thể vận chuyển ra ngoài. Tương tự, khi lợi suất trái phiếu kho bạc Mỹ đảo chiều, điều đó cũng cho thấy bước ngoặt của cuộc chiến Mỹ-Iran đang đến gần.

Sự tăng vọt của giá dầu do chiến tranh gây ra đã trực tiếp đẩy áp lực lạm phát lên cao, đảo ngược hoàn toàn xu hướng giảm trước đó của lãi suất hoán đổi toàn cầu, vốn chủ yếu do lạm phát giảm. Sau khi LIBOR ngừng công bố vào tháng 9 năm 2024, SOFR trở thành cốt lõi của hệ thống lãi suất chuẩn của đô la Mỹ và đóng vai trò là điểm tựa cho chi phí tài chính thị trường.

Sự thay đổi đột ngột này không chỉ làm phức tạp đáng kể kỳ vọng về việc cắt giảm lãi suất của các ngân hàng trung ương toàn cầu, mà còn củng cố thêm vị thế trú ẩn an toàn cốt lõi của đồng đô la Mỹ, và thị trường lãi suất toàn cầu đang trải qua một cuộc tái cấu trúc mạnh mẽ do chiến tranh thúc đẩy.

Chiến tranh tác động trực tiếp đến hệ thống lãi suất toàn cầu; dầu thô trở thành yếu tố cốt lõi trong quá trình truyền dẫn lãi suất.

Sự bùng nổ của các cuộc chiến tranh ở Trung Đông đã nhanh chóng tác động đến cơ chế định giá lãi suất toàn cầu, khiến toàn bộ đường cong lợi suất của đồng đô la Mỹ, euro và bảng Anh trải qua một đợt điều chỉnh tăng mạnh.

Mặc dù tác động của chiến tranh lan rộng đến nhiều lĩnh vực, nhưng yếu tố cốt lõi trong các giao dịch thị trường hiện nay vẫn là dầu thô - sự gián đoạn nguồn cung và rủi ro vận chuyển do chiến tranh gây ra đã đẩy giá dầu lên cao, từ đó, thông qua chuỗi truyền dẫn lạm phát, cuối cùng tạo ra áp lực ngược chiều lên chính sách lãi suất của ngân hàng trung ương.

Trước đó, lãi suất hoán đổi đã liên tục giảm kể từ cuối năm 2025, với lý do cốt lõi là niềm tin của thị trường vào việc lạm phát giảm dần đang tăng lên và ngân hàng trung ương đã tính toán đầy đủ các chu kỳ nới lỏng tiếp theo.

SOFR (Lãi suất cho vay qua đêm có bảo đảm) là lãi suất chuẩn được Ngân hàng Dự trữ Liên bang New York công bố hàng ngày. Lãi suất này được tính toán dựa trên dữ liệu giao dịch thực tế trên thị trường mua lại qua đêm sử dụng trái phiếu kho bạc Hoa Kỳ làm tài sản thế chấp, phản ánh chi phí mà các tổ chức tài chính phải trả khi cho vay vốn qua đêm bằng cách sử dụng trái phiếu kho bạc làm tài sản thế chấp. SOFR có ba đặc điểm cốt lõi: gần như không rủi ro, tính minh bạch cao và dựa trên các giao dịch thực tế.

Sự bùng nổ chiến tranh ở Trung Đông đã hoàn toàn đảo ngược xu hướng kéo dài nhiều tháng này.

Lãi suất hoán đổi kỳ hạn 5 năm đã thay đổi mạnh mẽ, và chiến tranh đã làm thay đổi kỳ vọng của thị trường.

Bằng cách so sánh ba mốc thời gian quan trọng—cuối năm 2025, tuần trước khi chiến tranh bùng nổ và tuần sau khi chiến tranh bùng nổ—sự thay đổi trong tỷ giá hoán đổi kỳ hạn 5 năm của đô la Mỹ (SOFR), euro và bảng Anh (SONIA) được thể hiện rõ ràng, phản ánh trực tiếp tác động của chiến tranh đến việc định giá lãi suất.

Vào cuối tháng Hai, lãi suất hoán đổi kỳ hạn 5 năm đã giảm đáng kể so với mức cuối năm, và thị trường nhất trí dự đoán rằng chu kỳ cắt giảm lãi suất của ngân hàng trung ương sẽ chính thức bắt đầu vào năm 2026.

Tất cả các tổ chức tài chính ngoại tệ đều đang chủ động chốt mức lãi suất cố định dài hạn dựa trên việc cắt giảm lãi suất trên đường cong kỳ hạn, từ đó giảm thiểu rủi ro khi lãi suất giảm trong tương lai.

Nhưng sự bùng nổ đột ngột của chiến tranh đã thay đổi mọi thứ.

Chỉ trong một tuần từ ngày 27 tháng 2 đến ngày 6 tháng 3, logic giao dịch đã hoàn toàn đảo ngược: lãi suất SOFR kỳ hạn 5 năm đối với đô la Mỹ tăng hơn 20 điểm cơ bản, lãi suất hoán đổi euro tăng hơn 30 điểm cơ bản, và lãi suất SONIA đối với bảng Anh tăng vọt gần 45 điểm cơ bản. Sau khi trải qua giai đoạn giảm rồi tăng, trung tâm lãi suất thị trường đã bị bất ngờ trước cuộc chiến này.

(Tỷ giá hoán đổi ban đầu giảm xuống, sau đó tăng vọt)

Sự đảo chiều trên thị trường đồng bảng Anh diễn ra đặc biệt mạnh mẽ, với lãi suất tăng trực tiếp trên mức cuối năm 2025, cho thấy mức độ tái cấu trúc kỳ vọng do chiến tranh gây ra.

Chiến tranh làm gia tăng kỳ vọng lạm phát, đẩy các ngân hàng trung ương vào thế khó xử trong chính sách.

Động lực chính thúc đẩy đợt điều chỉnh lãi suất lần này là sự gia tăng trở lại kỳ vọng lạm phát do chiến tranh gây ra.

Các xung đột địa chính trị đã trực tiếp đẩy giá dầu thô và hàng hóa tăng cao. Ngay khi lạm phát toàn cầu dường như đang bước vào giai đoạn giảm cuối cùng, sự phục hồi của giá năng lượng đã mang lại sự bất ổn đáng kể cho con đường quay trở lại mục tiêu của lạm phát.

Quan trọng hơn, lạm phát do chiến tranh gây ra là một dạng lạm phát điển hình do nguồn cung chi phối, điều này đã đẩy Ngân hàng Anh, Cục Dự trữ Liên bang Mỹ và Ngân hàng Trung ương châu Âu vào thế khó xử về chính sách.

Các nhà kinh tế chỉ ra rằng quyết định lãi suất của ngân hàng trung ương không thể làm tăng sản lượng dầu ở vùng Vịnh Ba Tư cũng như không thể mở lại các tuyến thương mại bị tắc nghẽn. Trước tình trạng gián đoạn nguồn cung, chính sách tiền tệ về cơ bản không thể giải quyết được vấn đề cốt lõi.

Lạm phát và kỳ vọng đang đối mặt với rủi ro gia tăng trở lại, khiến ngân hàng trung ương khó có thể cắt giảm lãi suất nhanh chóng như thị trường dự đoán trước đây. Tuy nhiên, việc tăng lãi suất mạnh mẽ có thể biến những cú sốc nguồn cung từ bên ngoài thành sự suy giảm nhu cầu trong nước, làm thu hẹp đáng kể không gian điều chỉnh chính sách.

Nói cách khác, nỗ lực kiểm soát lạm phát của ngân hàng trung ương thông qua điều chỉnh lãi suất có thể là vô ích và thậm chí còn gây ra những tác dụng phụ vào thời điểm này.

Chiến tranh gây ra tâm lý ngại rủi ro, làm tăng giá trị đồng đô la và tạo ra cơ hội phòng ngừa rủi ro.

Đồng thời, sự bất ổn địa chính trị do các cuộc chiến ở Trung Đông gây ra đã kích hoạt hoàn toàn đặc tính trú ẩn an toàn của đồng đô la Mỹ.

Chỉ số trọng số thương mại của đô la Mỹ, lấy ngày 1 tháng 1 năm 2026 làm mốc 100, đã hoàn toàn đảo ngược xu hướng giảm kể từ đầu năm và gần đây đã cho thấy xu hướng tăng mạnh, làm nổi bật sự quay trở lại liên tục của các quỹ trú ẩn an toàn vào tài sản bằng đô la Mỹ.

Hiện tượng này một lần nữa khẳng định rằng trong giai đoạn tâm lý rủi ro do chiến tranh gây ra lắng xuống, đồng đô la Mỹ vẫn là tài sản trú ẩn an toàn được ưa chuộng nhất đối với các quỹ toàn cầu, và những lo ngại trước đây của thị trường về sự mất giá của đồng đô la Mỹ đã bị thổi phồng quá mức.

Đối với các nhà giao dịch trước đây đã bán khống đồng đô la Mỹ nhưng vị thế của họ bị ảnh hưởng bởi quy mô và tốc độ tăng giá mạnh mẽ do chiến tranh gây ra hiện nay, mức độ mạnh mẽ đáng kể của đồng đô la hiện tại tạo ra một cơ hội phòng ngừa rủi ro lý tưởng, giúp giảm thiểu hiệu quả rủi ro biến động tỷ giá do sự leo thang của chiến tranh gây ra.

(Xu hướng chỉ số đô la Mỹ)

Tóm lại:

Trong trường hợp xảy ra các sự kiện địa chính trị đột ngột như chiến tranh, việc can thiệp chính sách lãi suất thường không đạt được hiệu quả mong muốn và thậm chí có thể phản tác dụng. Bản thân thị trường có thể nhanh chóng định giá tác động của địa chính trị, và việc định giá của thị trường chủ yếu dựa trên xu hướng của tỷ giá hoán đổi toàn cầu.

Vì định giá xấp xỉ bằng bình phương của E/r, khi lãi suất hoán đổi tăng và làm tăng trung tâm lãi suất toàn cầu, bình phương của lãi suất r được sử dụng để chiết khấu định giá cổ phiếu công nghệ và chi phí nắm giữ vàng cũng sẽ tăng lên, dẫn đến sự sụt giảm đáng kể về định giá hoặc sự gia tăng đáng kể về chi phí nắm giữ. Cuộc xung đột gần đây giữa Mỹ và Iran, dẫn đến sự sụt giảm mạnh cổ phiếu công nghệ của Mỹ và việc giá vàng không tăng, minh họa hoàn hảo cho điểm này.

Bài học cho các nhà giao dịch là trước những sự kiện cực đoan như chiến tranh, diễn biến địa chính trị và xu hướng lãi suất là những chỉ báo quan trọng hơn trên thị trường. Khi lãi suất hoán đổi tăng và lợi suất trái phiếu kho bạc Mỹ tiếp tục tăng, điều đó cho thấy thị trường tin rằng dầu từ eo biển Hormuz không thể vận chuyển ra ngoài. Tương tự, khi lợi suất trái phiếu kho bạc Mỹ đảo chiều, điều đó cũng cho thấy bước ngoặt của cuộc chiến Mỹ-Iran đang đến gần.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.