สงครามเปลี่ยนแปลงกฎเกณฑ์อัตราดอกเบี้ย; การแลกเปลี่ยนอัตราดอกเบี้ยทำให้ข้อมูลรั่วไหล; จังหวะของสงคราม

2026-03-09 18:34:01

ความขัดแย้งที่ทวีความรุนแรงขึ้นในตะวันออกกลางได้กลายเป็นปัจจัยสำคัญที่ส่งผลกระทบต่ออัตราดอกเบี้ยทั่วโลกและตลาดแลกเปลี่ยนเงินตราต่างประเทศ

การพุ่งขึ้นของราคาน้ำมันที่เกิดจากสงครามส่งผลโดยตรงต่อแรงกดดันด้านเงินเฟ้อ ทำให้แนวโน้มขาลงก่อนหน้านี้ของอัตราแลกเปลี่ยนทั่วโลกซึ่งได้รับอิทธิพลจากเงินเฟ้อที่ลดลงนั้นกลับพลิกผันอย่างสิ้นเชิง หลังจากที่ LIBOR ยุติการเผยแพร่ในเดือนกันยายน 2024 SOFR จึงกลายเป็นแกนหลักของระบบอัตราดอกเบี้ยอ้างอิงของดอลลาร์สหรัฐ และทำหน้าที่เป็นจุดยึดสำหรับต้นทุนทางการเงินในตลาด

การเปลี่ยนแปลงอย่างฉับพลันนี้ไม่เพียงแต่ทำให้ความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยของธนาคารกลางทั่วโลกซับซ้อนขึ้นอย่างมากเท่านั้น แต่ยังทำให้สถานะการเป็นสินทรัพย์ปลอดภัยหลักของดอลลาร์สหรัฐแข็งแกร่งยิ่งขึ้น และตลาดอัตราดอกเบี้ยทั่วโลกกำลังอยู่ระหว่างการปรับโครงสร้างครั้งใหญ่ที่เกิดจากภาวะสงคราม

การปะทุของสงครามในตะวันออกกลางส่งผลกระทบอย่างรวดเร็วต่อกลไกการกำหนดอัตราดอกเบี้ยทั่วโลก โดยเส้นอัตราผลตอบแทนของดอลลาร์สหรัฐ ยูโร และปอนด์สเตอร์ลิง ปรับตัวสูงขึ้นอย่างรวดเร็ว

แม้ว่าผลกระทบของสงครามจะแผ่ขยายไปหลายภาคส่วน แต่แกนหลักของการทำธุรกรรมในตลาดปัจจุบันยังคงเป็นน้ำมันดิบ การหยุดชะงักของอุปทานและความเสี่ยงด้านการขนส่งที่เกิดจากสงครามทำให้ราคาน้ำมันสูงขึ้น ซึ่งในทางกลับกัน ผ่านห่วงโซ่การส่งผ่านเงินเฟ้อ จะส่งผลกระทบในทางตรงกันข้ามต่อนโยบายอัตราดอกเบี้ยของธนาคารกลางในที่สุด

ก่อนหน้านี้ อัตราแลกเปลี่ยนลดลงอย่างต่อเนื่องนับตั้งแต่สิ้นปี 2025 โดยมีเหตุผลหลักคือความเชื่อมั่นของตลาดต่อการชะลอตัวของอัตราเงินเฟ้อเพิ่มขึ้น และธนาคารกลางได้คำนึงถึงมาตรการผ่อนคลายทางการเงินในรอบต่อๆ ไปไว้แล้วอย่างเต็มที่

SOFR (Secured Overnight Financing Rate) คืออัตราดอกเบี้ยอ้างอิงที่ธนาคารกลางสหรัฐสาขานิวยอร์กประกาศทุกวัน อัตรานี้คำนวณจากข้อมูลการทำธุรกรรมจริงในตลาดซื้อคืนข้ามคืนโดยใช้พันธบัตรกระทรวงการคลังสหรัฐเป็นหลักประกัน ซึ่งสะท้อนถึงต้นทุนของสถาบันการเงินในการให้กู้ยืมเงินข้ามคืนโดยใช้พันธบัตรกระทรวงการคลังเป็นหลักประกัน มีลักษณะสำคัญ 3 ประการ ได้แก่ ความเสี่ยงต่ำมาก โปร่งใสสูง และอิงจากการทำธุรกรรมจริง

การปะทุของสงครามในตะวันออกกลางได้พลิกผันแนวโน้มที่ดำเนินมาหลายเดือนอย่างสิ้นเชิงในสัปดาห์นี้

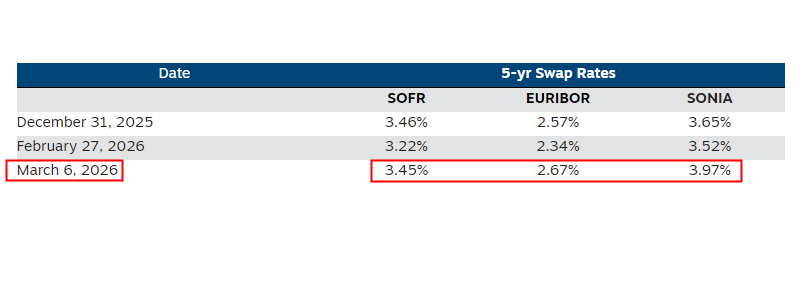

เมื่อเปรียบเทียบช่วงเวลาสำคัญสามช่วง ได้แก่ สิ้นปี 2025 สัปดาห์ก่อนเกิดสงคราม และสัปดาห์หลังเกิดสงคราม จะเห็นการเปลี่ยนแปลงของอัตราแลกเปลี่ยนระยะห้าปีสำหรับดอลลาร์สหรัฐ (SOFR) ยูโร และปอนด์อังกฤษ (SONIA) ได้อย่างชัดเจน ซึ่งสะท้อนให้เห็นถึงผลกระทบของสงครามต่อการกำหนดราคาอัตราดอกเบี้ยโดยตรง

ในช่วงปลายเดือนกุมภาพันธ์ อัตราแลกเปลี่ยนระยะ 5 ปีลดลงอย่างมากจากระดับสิ้นปี และตลาดต่างคาดการณ์เป็นเอกฉันท์ว่าวงจรการลดอัตราดอกเบี้ยของธนาคารกลางจะเริ่มต้นอย่างเป็นทางการในปี 2026

สถาบันการเงินที่ให้สินเชื่อสกุลเงินต่างประเทศทั้งหมดกำลังทำการล็อกอัตราดอกเบี้ยคงที่ระยะยาวโดยอิงจากการลดอัตราดอกเบี้ยในเส้นโค้งอัตราดอกเบี้ยล่วงหน้า ซึ่งจะช่วยลดความเสี่ยงจากการลดลงของอัตราดอกเบี้ยในอนาคต

แต่การปะทุของสงครามอย่างฉับพลันได้เปลี่ยนแปลงทุกอย่าง

ในเวลาเพียงหนึ่งสัปดาห์ ตั้งแต่วันที่ 27 กุมภาพันธ์ถึง 6 มีนาคม กลไกการซื้อขายกลับตาลปัตรอย่างสิ้นเชิง: อัตราดอกเบี้ย SOFR ระยะ 5 ปีของดอลลาร์สหรัฐฯ เพิ่มขึ้นมากกว่า 20 จุดพื้นฐาน อัตราแลกเปลี่ยนยูโรเพิ่มขึ้นมากกว่า 30 จุดพื้นฐาน และอัตราดอกเบี้ย SONIA ของปอนด์อังกฤษพุ่งขึ้นเกือบ 45 จุดพื้นฐาน หลังจากที่ประสบกับการลดลงแล้วกลับมาเพิ่มขึ้นอีกครั้ง ศูนย์กลางอัตราดอกเบี้ยของตลาดก็ถูกจับได้โดยไม่ทันตั้งตัวจากสงคราม

(อัตราแลกเปลี่ยนลดลงในช่วงแรก ตามด้วยการพุ่งขึ้น)

การพลิกผันในตลาดเงินปอนด์นั้นรุนแรงเป็นพิเศษ โดยอัตราดอกเบี้ยปรับตัวสูงขึ้นสูงกว่าระดับเมื่อสิ้นปี 2025 แสดงให้เห็นถึงขอบเขตของการปรับโครงสร้างความคาดหวังที่เกิดจากสงคราม

ปัจจัยหลักที่ผลักดันการปรับอัตราดอกเบี้ยในรอบนี้คือ การคาดการณ์อัตราเงินเฟ้อที่เพิ่มสูงขึ้นอีกครั้ง ซึ่งเป็นผลมาจากภาวะสงคราม

ความขัดแย้งทางภูมิรัฐศาสตร์ส่งผลโดยตรงต่อราคาน้ำมันดิบและสินค้าโภคภัณฑ์ ในขณะที่อัตราเงินเฟ้อทั่วโลกดูเหมือนจะเข้าสู่ช่วงลดลงขั้นสุดท้ายแล้ว การดีดตัวขึ้นของราคาน้ำมันกลับนำมาซึ่งความไม่แน่นอนอย่างมากต่อเส้นทางที่อัตราเงินเฟ้อจะกลับไปสู่เป้าหมาย

ที่สำคัญกว่านั้น ภาวะเงินเฟ้อที่เกิดขึ้นจากสงครามเป็นภาวะเงินเฟ้อที่เกิดจากอุปทานเป็นหลัก ซึ่งทำให้ธนาคารแห่งอังกฤษ ธนาคารกลางสหรัฐฯ และธนาคารกลางยุโรปตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออกทางนโยบาย

นักเศรษฐศาสตร์ชี้ให้เห็นว่า การตัดสินใจเรื่องอัตราดอกเบี้ยของธนาคารกลางไม่สามารถเพิ่มการผลิตน้ำมันในอ่าวเปอร์เซีย หรือเปิดเส้นทางการค้าที่ถูกปิดกั้นได้ เมื่อเผชิญกับปัญหาการหยุดชะงักของอุปทาน นโยบายการเงินจึงไม่สามารถแก้ไขปัญหาพื้นฐานได้

อัตราเงินเฟ้อและความคาดหวังกำลังเผชิญกับความเสี่ยงที่จะเพิ่มขึ้นอีกครั้ง ทำให้ธนาคารกลางยากที่จะลดอัตราดอกเบี้ยได้อย่างรวดเร็วตามที่ตลาดคาดการณ์ไว้ก่อนหน้านี้ อย่างไรก็ตาม การขึ้นอัตราดอกเบี้ยอย่างรุนแรงอาจเปลี่ยนภาวะช็อกด้านอุปทานจากภายนอกให้กลายเป็นภาวะลดลงของอุปสงค์ภายในประเทศ ซึ่งจะจำกัดพื้นที่ในการดำเนินนโยบายอย่างมาก

กล่าวอีกนัยหนึ่ง ความพยายามของธนาคารกลางในการควบคุมอัตราเงินเฟ้อผ่านการปรับอัตราดอกเบี้ยอาจไร้ผลและอาจส่งผลเสียตามมาในขณะนี้

ในขณะเดียวกัน ความไม่แน่นอนทางภูมิศาสตร์การเมืองที่เกิดจากสงครามในตะวันออกกลางได้กระตุ้นคุณสมบัติการเป็นสินทรัพย์ปลอดภัยของดอลลาร์สหรัฐอย่างเต็มที่

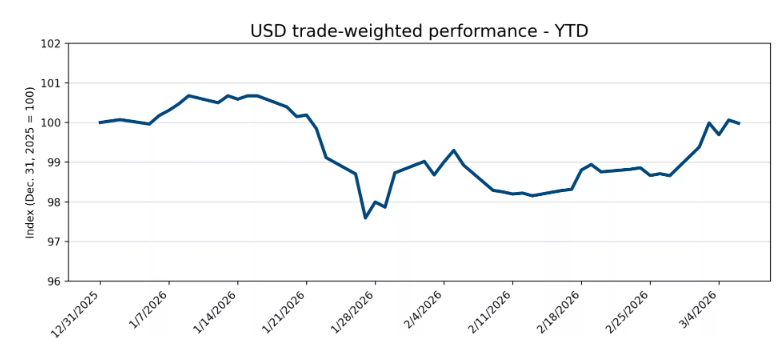

ดัชนีถ่วงน้ำหนักการค้าดอลลาร์สหรัฐฯ ซึ่งกำหนดวันที่ 1 มกราคม 2026 เป็นฐานที่ 100 ได้พลิกกลับจากแนวโน้มที่อ่อนแอตั้งแต่ต้นปีอย่างสิ้นเชิง และเพิ่งแสดงให้เห็นถึงแนวโน้มขาขึ้นที่แข็งแกร่ง ซึ่งเน้นย้ำถึงการกลับมาอย่างต่อเนื่องของเงินทุนที่ปลอดภัยสู่สินทรัพย์ดอลลาร์สหรัฐฯ

ปรากฏการณ์นี้ยืนยันอีกครั้งว่า ในช่วงที่ความรู้สึกเสี่ยงที่เกิดจากสงครามลดลง เงินดอลลาร์สหรัฐยังคงเป็นสินทรัพย์ปลอดภัยที่ได้รับความนิยมสำหรับกองทุนทั่วโลก และความกังวลก่อนหน้านี้ของตลาดเกี่ยวกับการอ่อนค่าของเงินดอลลาร์สหรัฐนั้นเกินจริงไป

สำหรับนักลงทุนที่เคยขายชอร์ตดอลลาร์สหรัฐ แต่สถานะการลงทุนได้รับผลกระทบจากขนาดและความเร็วของการพุ่งขึ้นของราคาที่เกิดจากสงครามในปัจจุบัน ระดับความแข็งแกร่งของดอลลาร์ในปัจจุบันถือเป็นโอกาสที่ดีในการป้องกันความเสี่ยง ช่วยลดความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยนที่เกิดจากการทวีความรุนแรงของสงครามได้อย่างมีประสิทธิภาพ

(แนวโน้มดัชนีค่าเงินดอลลาร์สหรัฐ)

ในกรณีที่เกิดเหตุการณ์ทางภูมิรัฐศาสตร์อย่างฉับพลัน เช่น สงคราม การแทรกแซงนโยบายอัตราดอกเบี้ยมักไม่ประสบผลสำเร็จตามที่ต้องการ และอาจส่งผลเสียมากกว่าผลดี ตลาดเองสามารถประเมินผลกระทบของภูมิรัฐศาสตร์ได้อย่างรวดเร็ว และการกำหนดราคาของตลาดส่วนใหญ่ขึ้นอยู่กับแนวโน้มของอัตราแลกเปลี่ยนทั่วโลก

เนื่องจากมูลค่าโดยประมาณเท่ากับกำลังสองของ E/r ดังนั้นเมื่ออัตราแลกเปลี่ยนเพิ่มขึ้นและทำให้อัตราดอกเบี้ยกลางโลกสูงขึ้น กำลังสองของอัตราดอกเบี้ย r ที่ใช้ในการคิดลดมูลค่าหุ้นเทคโนโลยีและต้นทุนการถือครองทองคำก็จะเพิ่มขึ้นเช่นกัน ส่งผลให้มูลค่าลดลงอย่างมากหรือต้นทุนการถือครองเพิ่มขึ้นอย่างมาก ความขัดแย้งระหว่างสหรัฐฯ และอิหร่านเมื่อเร็วๆ นี้ ซึ่งส่งผลให้หุ้นเทคโนโลยีของสหรัฐฯ ร่วงลงอย่างรวดเร็วและราคาทองคำไม่เพิ่มขึ้น แสดงให้เห็นถึงประเด็นนี้ได้อย่างชัดเจน

บทเรียนสำหรับนักลงทุนคือ ในสถานการณ์วิกฤต เช่น สงคราม การพัฒนาของเหตุการณ์ทางภูมิรัฐศาสตร์และแนวโน้มอัตราดอกเบี้ยนั้นเป็นตัวชี้วัดที่สำคัญกว่าในตลาด เมื่อเราเห็นอัตราแลกเปลี่ยนเพิ่มขึ้นและผลตอบแทนพันธบัตรสหรัฐฯ สูงขึ้นอย่างต่อเนื่อง นั่นแสดงว่าตลาดเชื่อว่าน้ำมันจากช่องแคบฮอร์มุซไม่สามารถขนส่งออกไปได้ ในทำนองเดียวกัน เมื่อผลตอบแทนพันธบัตรสหรัฐฯ ปรับตัวลง นั่นก็แสดงว่าจุดเปลี่ยนของสงครามระหว่างสหรัฐฯ กับอิหร่านกำลังจะมาถึง

การพุ่งขึ้นของราคาน้ำมันที่เกิดจากสงครามส่งผลโดยตรงต่อแรงกดดันด้านเงินเฟ้อ ทำให้แนวโน้มขาลงก่อนหน้านี้ของอัตราแลกเปลี่ยนทั่วโลกซึ่งได้รับอิทธิพลจากเงินเฟ้อที่ลดลงนั้นกลับพลิกผันอย่างสิ้นเชิง หลังจากที่ LIBOR ยุติการเผยแพร่ในเดือนกันยายน 2024 SOFR จึงกลายเป็นแกนหลักของระบบอัตราดอกเบี้ยอ้างอิงของดอลลาร์สหรัฐ และทำหน้าที่เป็นจุดยึดสำหรับต้นทุนทางการเงินในตลาด

การเปลี่ยนแปลงอย่างฉับพลันนี้ไม่เพียงแต่ทำให้ความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยของธนาคารกลางทั่วโลกซับซ้อนขึ้นอย่างมากเท่านั้น แต่ยังทำให้สถานะการเป็นสินทรัพย์ปลอดภัยหลักของดอลลาร์สหรัฐแข็งแกร่งยิ่งขึ้น และตลาดอัตราดอกเบี้ยทั่วโลกกำลังอยู่ระหว่างการปรับโครงสร้างครั้งใหญ่ที่เกิดจากภาวะสงคราม

สงครามส่งผลกระทบโดยตรงต่อระบบอัตราดอกเบี้ยทั่วโลก โดยน้ำมันดิบกลายเป็นแกนหลักของการส่งผ่านผลกระทบนั้น

การปะทุของสงครามในตะวันออกกลางส่งผลกระทบอย่างรวดเร็วต่อกลไกการกำหนดอัตราดอกเบี้ยทั่วโลก โดยเส้นอัตราผลตอบแทนของดอลลาร์สหรัฐ ยูโร และปอนด์สเตอร์ลิง ปรับตัวสูงขึ้นอย่างรวดเร็ว

แม้ว่าผลกระทบของสงครามจะแผ่ขยายไปหลายภาคส่วน แต่แกนหลักของการทำธุรกรรมในตลาดปัจจุบันยังคงเป็นน้ำมันดิบ การหยุดชะงักของอุปทานและความเสี่ยงด้านการขนส่งที่เกิดจากสงครามทำให้ราคาน้ำมันสูงขึ้น ซึ่งในทางกลับกัน ผ่านห่วงโซ่การส่งผ่านเงินเฟ้อ จะส่งผลกระทบในทางตรงกันข้ามต่อนโยบายอัตราดอกเบี้ยของธนาคารกลางในที่สุด

ก่อนหน้านี้ อัตราแลกเปลี่ยนลดลงอย่างต่อเนื่องนับตั้งแต่สิ้นปี 2025 โดยมีเหตุผลหลักคือความเชื่อมั่นของตลาดต่อการชะลอตัวของอัตราเงินเฟ้อเพิ่มขึ้น และธนาคารกลางได้คำนึงถึงมาตรการผ่อนคลายทางการเงินในรอบต่อๆ ไปไว้แล้วอย่างเต็มที่

SOFR (Secured Overnight Financing Rate) คืออัตราดอกเบี้ยอ้างอิงที่ธนาคารกลางสหรัฐสาขานิวยอร์กประกาศทุกวัน อัตรานี้คำนวณจากข้อมูลการทำธุรกรรมจริงในตลาดซื้อคืนข้ามคืนโดยใช้พันธบัตรกระทรวงการคลังสหรัฐเป็นหลักประกัน ซึ่งสะท้อนถึงต้นทุนของสถาบันการเงินในการให้กู้ยืมเงินข้ามคืนโดยใช้พันธบัตรกระทรวงการคลังเป็นหลักประกัน มีลักษณะสำคัญ 3 ประการ ได้แก่ ความเสี่ยงต่ำมาก โปร่งใสสูง และอิงจากการทำธุรกรรมจริง

การปะทุของสงครามในตะวันออกกลางได้พลิกผันแนวโน้มที่ดำเนินมาหลายเดือนอย่างสิ้นเชิงในสัปดาห์นี้

อัตราแลกเปลี่ยนระยะห้าปีเปลี่ยนแปลงไปอย่างมาก และสงครามได้เปลี่ยนแปลงความคาดหวังของตลาดไปอย่างสิ้นเชิง

เมื่อเปรียบเทียบช่วงเวลาสำคัญสามช่วง ได้แก่ สิ้นปี 2025 สัปดาห์ก่อนเกิดสงคราม และสัปดาห์หลังเกิดสงคราม จะเห็นการเปลี่ยนแปลงของอัตราแลกเปลี่ยนระยะห้าปีสำหรับดอลลาร์สหรัฐ (SOFR) ยูโร และปอนด์อังกฤษ (SONIA) ได้อย่างชัดเจน ซึ่งสะท้อนให้เห็นถึงผลกระทบของสงครามต่อการกำหนดราคาอัตราดอกเบี้ยโดยตรง

ในช่วงปลายเดือนกุมภาพันธ์ อัตราแลกเปลี่ยนระยะ 5 ปีลดลงอย่างมากจากระดับสิ้นปี และตลาดต่างคาดการณ์เป็นเอกฉันท์ว่าวงจรการลดอัตราดอกเบี้ยของธนาคารกลางจะเริ่มต้นอย่างเป็นทางการในปี 2026

สถาบันการเงินที่ให้สินเชื่อสกุลเงินต่างประเทศทั้งหมดกำลังทำการล็อกอัตราดอกเบี้ยคงที่ระยะยาวโดยอิงจากการลดอัตราดอกเบี้ยในเส้นโค้งอัตราดอกเบี้ยล่วงหน้า ซึ่งจะช่วยลดความเสี่ยงจากการลดลงของอัตราดอกเบี้ยในอนาคต

แต่การปะทุของสงครามอย่างฉับพลันได้เปลี่ยนแปลงทุกอย่าง

ในเวลาเพียงหนึ่งสัปดาห์ ตั้งแต่วันที่ 27 กุมภาพันธ์ถึง 6 มีนาคม กลไกการซื้อขายกลับตาลปัตรอย่างสิ้นเชิง: อัตราดอกเบี้ย SOFR ระยะ 5 ปีของดอลลาร์สหรัฐฯ เพิ่มขึ้นมากกว่า 20 จุดพื้นฐาน อัตราแลกเปลี่ยนยูโรเพิ่มขึ้นมากกว่า 30 จุดพื้นฐาน และอัตราดอกเบี้ย SONIA ของปอนด์อังกฤษพุ่งขึ้นเกือบ 45 จุดพื้นฐาน หลังจากที่ประสบกับการลดลงแล้วกลับมาเพิ่มขึ้นอีกครั้ง ศูนย์กลางอัตราดอกเบี้ยของตลาดก็ถูกจับได้โดยไม่ทันตั้งตัวจากสงคราม

(อัตราแลกเปลี่ยนลดลงในช่วงแรก ตามด้วยการพุ่งขึ้น)

การพลิกผันในตลาดเงินปอนด์นั้นรุนแรงเป็นพิเศษ โดยอัตราดอกเบี้ยปรับตัวสูงขึ้นสูงกว่าระดับเมื่อสิ้นปี 2025 แสดงให้เห็นถึงขอบเขตของการปรับโครงสร้างความคาดหวังที่เกิดจากสงคราม

สงครามยิ่งกระตุ้นความคาดหวังเรื่องเงินเฟ้อ ทำให้ธนาคารกลางตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออกในการกำหนดนโยบาย

ปัจจัยหลักที่ผลักดันการปรับอัตราดอกเบี้ยในรอบนี้คือ การคาดการณ์อัตราเงินเฟ้อที่เพิ่มสูงขึ้นอีกครั้ง ซึ่งเป็นผลมาจากภาวะสงคราม

ความขัดแย้งทางภูมิรัฐศาสตร์ส่งผลโดยตรงต่อราคาน้ำมันดิบและสินค้าโภคภัณฑ์ ในขณะที่อัตราเงินเฟ้อทั่วโลกดูเหมือนจะเข้าสู่ช่วงลดลงขั้นสุดท้ายแล้ว การดีดตัวขึ้นของราคาน้ำมันกลับนำมาซึ่งความไม่แน่นอนอย่างมากต่อเส้นทางที่อัตราเงินเฟ้อจะกลับไปสู่เป้าหมาย

ที่สำคัญกว่านั้น ภาวะเงินเฟ้อที่เกิดขึ้นจากสงครามเป็นภาวะเงินเฟ้อที่เกิดจากอุปทานเป็นหลัก ซึ่งทำให้ธนาคารแห่งอังกฤษ ธนาคารกลางสหรัฐฯ และธนาคารกลางยุโรปตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออกทางนโยบาย

นักเศรษฐศาสตร์ชี้ให้เห็นว่า การตัดสินใจเรื่องอัตราดอกเบี้ยของธนาคารกลางไม่สามารถเพิ่มการผลิตน้ำมันในอ่าวเปอร์เซีย หรือเปิดเส้นทางการค้าที่ถูกปิดกั้นได้ เมื่อเผชิญกับปัญหาการหยุดชะงักของอุปทาน นโยบายการเงินจึงไม่สามารถแก้ไขปัญหาพื้นฐานได้

อัตราเงินเฟ้อและความคาดหวังกำลังเผชิญกับความเสี่ยงที่จะเพิ่มขึ้นอีกครั้ง ทำให้ธนาคารกลางยากที่จะลดอัตราดอกเบี้ยได้อย่างรวดเร็วตามที่ตลาดคาดการณ์ไว้ก่อนหน้านี้ อย่างไรก็ตาม การขึ้นอัตราดอกเบี้ยอย่างรุนแรงอาจเปลี่ยนภาวะช็อกด้านอุปทานจากภายนอกให้กลายเป็นภาวะลดลงของอุปสงค์ภายในประเทศ ซึ่งจะจำกัดพื้นที่ในการดำเนินนโยบายอย่างมาก

กล่าวอีกนัยหนึ่ง ความพยายามของธนาคารกลางในการควบคุมอัตราเงินเฟ้อผ่านการปรับอัตราดอกเบี้ยอาจไร้ผลและอาจส่งผลเสียตามมาในขณะนี้

สงครามกระตุ้นให้เกิดความหลีกเลี่ยงความเสี่ยง ส่งผลให้ค่าเงินดอลลาร์แข็งขึ้น และเปิดโอกาสให้มีการป้องกันความเสี่ยง

ในขณะเดียวกัน ความไม่แน่นอนทางภูมิศาสตร์การเมืองที่เกิดจากสงครามในตะวันออกกลางได้กระตุ้นคุณสมบัติการเป็นสินทรัพย์ปลอดภัยของดอลลาร์สหรัฐอย่างเต็มที่

ดัชนีถ่วงน้ำหนักการค้าดอลลาร์สหรัฐฯ ซึ่งกำหนดวันที่ 1 มกราคม 2026 เป็นฐานที่ 100 ได้พลิกกลับจากแนวโน้มที่อ่อนแอตั้งแต่ต้นปีอย่างสิ้นเชิง และเพิ่งแสดงให้เห็นถึงแนวโน้มขาขึ้นที่แข็งแกร่ง ซึ่งเน้นย้ำถึงการกลับมาอย่างต่อเนื่องของเงินทุนที่ปลอดภัยสู่สินทรัพย์ดอลลาร์สหรัฐฯ

ปรากฏการณ์นี้ยืนยันอีกครั้งว่า ในช่วงที่ความรู้สึกเสี่ยงที่เกิดจากสงครามลดลง เงินดอลลาร์สหรัฐยังคงเป็นสินทรัพย์ปลอดภัยที่ได้รับความนิยมสำหรับกองทุนทั่วโลก และความกังวลก่อนหน้านี้ของตลาดเกี่ยวกับการอ่อนค่าของเงินดอลลาร์สหรัฐนั้นเกินจริงไป

สำหรับนักลงทุนที่เคยขายชอร์ตดอลลาร์สหรัฐ แต่สถานะการลงทุนได้รับผลกระทบจากขนาดและความเร็วของการพุ่งขึ้นของราคาที่เกิดจากสงครามในปัจจุบัน ระดับความแข็งแกร่งของดอลลาร์ในปัจจุบันถือเป็นโอกาสที่ดีในการป้องกันความเสี่ยง ช่วยลดความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยนที่เกิดจากการทวีความรุนแรงของสงครามได้อย่างมีประสิทธิภาพ

(แนวโน้มดัชนีค่าเงินดอลลาร์สหรัฐ)

สรุป:

ในกรณีที่เกิดเหตุการณ์ทางภูมิรัฐศาสตร์อย่างฉับพลัน เช่น สงคราม การแทรกแซงนโยบายอัตราดอกเบี้ยมักไม่ประสบผลสำเร็จตามที่ต้องการ และอาจส่งผลเสียมากกว่าผลดี ตลาดเองสามารถประเมินผลกระทบของภูมิรัฐศาสตร์ได้อย่างรวดเร็ว และการกำหนดราคาของตลาดส่วนใหญ่ขึ้นอยู่กับแนวโน้มของอัตราแลกเปลี่ยนทั่วโลก

เนื่องจากมูลค่าโดยประมาณเท่ากับกำลังสองของ E/r ดังนั้นเมื่ออัตราแลกเปลี่ยนเพิ่มขึ้นและทำให้อัตราดอกเบี้ยกลางโลกสูงขึ้น กำลังสองของอัตราดอกเบี้ย r ที่ใช้ในการคิดลดมูลค่าหุ้นเทคโนโลยีและต้นทุนการถือครองทองคำก็จะเพิ่มขึ้นเช่นกัน ส่งผลให้มูลค่าลดลงอย่างมากหรือต้นทุนการถือครองเพิ่มขึ้นอย่างมาก ความขัดแย้งระหว่างสหรัฐฯ และอิหร่านเมื่อเร็วๆ นี้ ซึ่งส่งผลให้หุ้นเทคโนโลยีของสหรัฐฯ ร่วงลงอย่างรวดเร็วและราคาทองคำไม่เพิ่มขึ้น แสดงให้เห็นถึงประเด็นนี้ได้อย่างชัดเจน

บทเรียนสำหรับนักลงทุนคือ ในสถานการณ์วิกฤต เช่น สงคราม การพัฒนาของเหตุการณ์ทางภูมิรัฐศาสตร์และแนวโน้มอัตราดอกเบี้ยนั้นเป็นตัวชี้วัดที่สำคัญกว่าในตลาด เมื่อเราเห็นอัตราแลกเปลี่ยนเพิ่มขึ้นและผลตอบแทนพันธบัตรสหรัฐฯ สูงขึ้นอย่างต่อเนื่อง นั่นแสดงว่าตลาดเชื่อว่าน้ำมันจากช่องแคบฮอร์มุซไม่สามารถขนส่งออกไปได้ ในทำนองเดียวกัน เมื่อผลตอบแทนพันธบัตรสหรัฐฯ ปรับตัวลง นั่นก็แสดงว่าจุดเปลี่ยนของสงครามระหว่างสหรัฐฯ กับอิหร่านกำลังจะมาถึง

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง