美聯儲會議籠罩中東衝突油價陰影,點陣圖分歧成市場焦點

2026-03-18 14:25:13

根據 APP 報道,Aptus Capital Advisors固定收益主管約翰·泰納表示,美聯儲會議無疑將在一定程度上被中東衝突和油價上漲的陰影籠罩,但此次會議可能決定市場的下一步走向。雖然降息已不在考慮範圍內,但市場將關注點陣圖、美聯儲官員相對於預測中值的分歧情況,以及鮑威爾新聞發佈會中關於是否有意忽略大宗商品供應衝擊導致的物價上漲的任何措辭暗示。油價飆升後,市場已經取消了今年早些時候定價的兩次降息預期,但如果衝突很快結束,這些降息預期將迅速被重新定價。

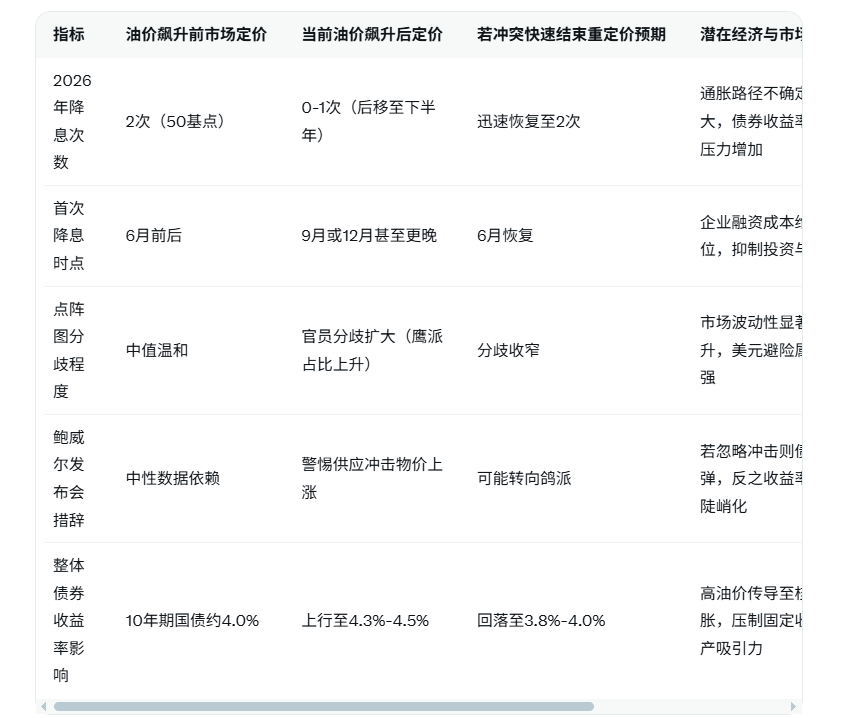

最新CME FedWatch數據顯示,3月18日會議維持利率於3.50%-3.75%區間的概率高達97.9%,2026年降息預期已從早前的兩次大幅縮減至0-1次,首次降息時點後移至下半年甚至更晚。這一調整直接反映了衝突引發的通脹不確定性。

為清晰對比降息預期與多維度影響,以下表格展示關鍵指標(包含定價變化、點陣圖分歧、政策措辭影響、經濟傳導及專家判斷):

從深度分析角度看,中東衝突通過油價直接放大輸入性通脹風險,約翰·泰納強調本次會議將成為關鍵轉折點:點陣圖若顯示更多鷹派偏移,將鞏固“更高更久”框架;反之,若鮑威爾暗示願意忽略短期供應衝擊,市場將立即重啓寬鬆定價。合理推測,當前取消的兩次降息預期(約50基點)若衝突在4月中下旬緩和,可在數日內快速回補,推動10年期國債收益率回落20-30基點,同時利好股市與高收益債。但若報復行動延續,通脹路徑複雜化將迫使美聯儲維持當前3.50%-3.75%區間更久,債券市場波動性將顯著放大,投資者需警惕收益率曲線陡峭化風險。

另一方面,衝突結束情景下重定價速度極快,歷史經驗顯示類似地緣事件後預期反彈往往在1-2周內完成。這一動態提醒市場,美聯儲政策並非孤立,而是與全球能源供應高度聯動,約翰·泰納的警示正凸顯本次會議的決定性作用。

編輯總結

中東衝突與油價壓力雖暫時凍結降息空間,但美聯儲點陣圖、分歧及鮑威爾措辭將成為重新定價的催化劑。未來路徑取決於衝突緩和節奏與通脹實際傳導,債券與外匯市場需保持高度警惕。

【常見問題解答】

Q1:中東衝突與油價上漲為何會直接取消美聯儲年內兩次降息預期?

A:油價飆升推高輸入性通脹,複雜化美聯儲對物價路徑的判斷。約翰·泰納指出,市場已將早前定價的兩次降息完全取消,轉而關注點陣圖鷹派分歧。若衝突持續,供應衝擊可能讓核心通脹黏性增強,迫使政策維持3.50%-3.75%更久,避免過早寬鬆加劇價格壓力。

Q2:本次美聯儲會議最需關注的三大焦點是什麼?

A:一是點陣圖中官員相對於中值的分歧變化,二是鮑威爾發佈會中是否暗示有意忽略大宗商品供應衝擊導致的物價上漲,三是整體政策信號是否仍維持“數據依賴”。約翰·泰納強調,這些因素將直接決定市場下一步走向,任何鷹派傾斜都可能推高債券收益率。

Q3:若衝突很快結束,降息預期將如何迅速重定價?

A:歷史顯示地緣事件緩和後,市場可在數日內回補此前取消的預期。約翰·泰納明確表示,若衝突快速結束,早前兩次降息定價將迅速恢復,推動首次降息時點提前至6月,10年期國債收益率有望回落20-30基點,利好固定收益資產。

Q4:點陣圖分歧擴大對債券市場有何具體影響?

A:分歧擴大將提升政策不確定性,促使收益率曲線陡峭化,短期債收益率相對穩定而長債承壓。約翰·泰納提醒,投資者需關注官員相對於中值的偏移,若鷹派增多,整體債市吸引力將下降。

最新CME FedWatch數據顯示,3月18日會議維持利率於3.50%-3.75%區間的概率高達97.9%,2026年降息預期已從早前的兩次大幅縮減至0-1次,首次降息時點後移至下半年甚至更晚。這一調整直接反映了衝突引發的通脹不確定性。

為清晰對比降息預期與多維度影響,以下表格展示關鍵指標(包含定價變化、點陣圖分歧、政策措辭影響、經濟傳導及專家判斷):

從深度分析角度看,中東衝突通過油價直接放大輸入性通脹風險,約翰·泰納強調本次會議將成為關鍵轉折點:點陣圖若顯示更多鷹派偏移,將鞏固“更高更久”框架;反之,若鮑威爾暗示願意忽略短期供應衝擊,市場將立即重啓寬鬆定價。合理推測,當前取消的兩次降息預期(約50基點)若衝突在4月中下旬緩和,可在數日內快速回補,推動10年期國債收益率回落20-30基點,同時利好股市與高收益債。但若報復行動延續,通脹路徑複雜化將迫使美聯儲維持當前3.50%-3.75%區間更久,債券市場波動性將顯著放大,投資者需警惕收益率曲線陡峭化風險。

另一方面,衝突結束情景下重定價速度極快,歷史經驗顯示類似地緣事件後預期反彈往往在1-2周內完成。這一動態提醒市場,美聯儲政策並非孤立,而是與全球能源供應高度聯動,約翰·泰納的警示正凸顯本次會議的決定性作用。

編輯總結

中東衝突與油價壓力雖暫時凍結降息空間,但美聯儲點陣圖、分歧及鮑威爾措辭將成為重新定價的催化劑。未來路徑取決於衝突緩和節奏與通脹實際傳導,債券與外匯市場需保持高度警惕。

【常見問題解答】

Q1:中東衝突與油價上漲為何會直接取消美聯儲年內兩次降息預期?

A:油價飆升推高輸入性通脹,複雜化美聯儲對物價路徑的判斷。約翰·泰納指出,市場已將早前定價的兩次降息完全取消,轉而關注點陣圖鷹派分歧。若衝突持續,供應衝擊可能讓核心通脹黏性增強,迫使政策維持3.50%-3.75%更久,避免過早寬鬆加劇價格壓力。

Q2:本次美聯儲會議最需關注的三大焦點是什麼?

A:一是點陣圖中官員相對於中值的分歧變化,二是鮑威爾發佈會中是否暗示有意忽略大宗商品供應衝擊導致的物價上漲,三是整體政策信號是否仍維持“數據依賴”。約翰·泰納強調,這些因素將直接決定市場下一步走向,任何鷹派傾斜都可能推高債券收益率。

Q3:若衝突很快結束,降息預期將如何迅速重定價?

A:歷史顯示地緣事件緩和後,市場可在數日內回補此前取消的預期。約翰·泰納明確表示,若衝突快速結束,早前兩次降息定價將迅速恢復,推動首次降息時點提前至6月,10年期國債收益率有望回落20-30基點,利好固定收益資產。

Q4:點陣圖分歧擴大對債券市場有何具體影響?

A:分歧擴大將提升政策不確定性,促使收益率曲線陡峭化,短期債收益率相對穩定而長債承壓。約翰·泰納提醒,投資者需關注官員相對於中值的偏移,若鷹派增多,整體債市吸引力將下降。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。