一張圖:波羅的海海運價指數跌至近兩週低點 全船型運費同步走弱

2026-03-25 01:11:55

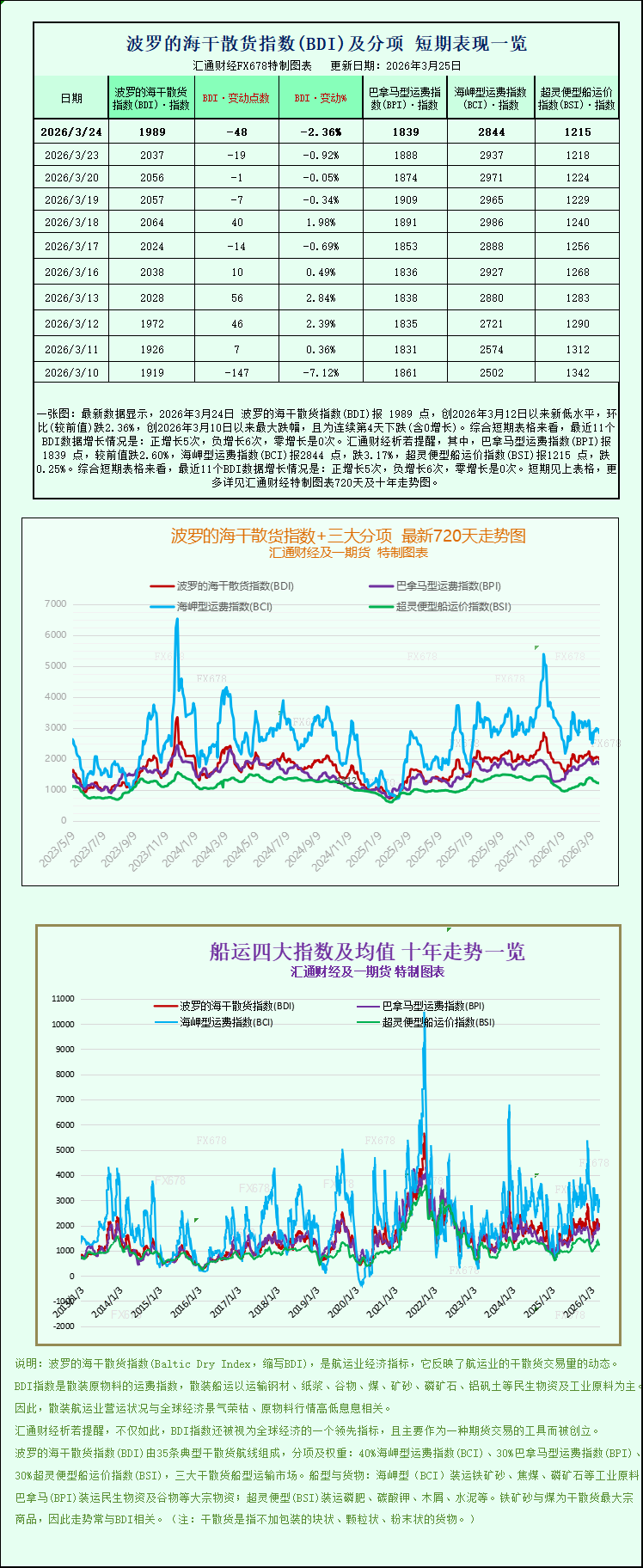

最新數據顯示,2026年3月24日 波羅的海乾散貨指數(BDI)報 1989 點,創2026年3月12日以來新低水平,環比(較前值)跌2.36%,創2026年3月10日以來最大跌幅,且為連續第4天下跌(含0增長)。綜合短期表格來看,最近11個BDI數據增長情況是:正增長5次,負增長6次,零增長是0次。其中,巴拿馬型運費指數(BPI)報1839 點,較前值跌2.60%,海岬型運費指數(BCI)報2844 點,跌3.17%,超靈便型船運價指數(BSI)報1215 點,跌0.25%。波羅的海乾散貨指數+三大分項的最新720天走勢圖、十年走勢圖等詳見特製圖表。

作為全球幹散貨航運市場的核心風向標,波羅的海交易所幹散貨運費指數(BDI)於週二大幅回落,觸及近兩週以來的最低點位,本輪下跌主要受全品類船型運費同步小幅下行拖累,市場短期供需格局偏弱,疊加地緣局勢間接擾動,幹散貨航運運價整體進入階段性回調區間。

波羅的海乾散貨指數作為監測全球幹散貨商品船舶運輸費用的權威指標,全面覆蓋好望角型、巴拿馬型、超靈便型三大主流乾散貨船型,精準反映全球大宗商品海運貿易的景氣度。週二該核心指數單日下行48點,跌幅達到2.4%,最終收報1989點,這一數值刷新了3月12日以來的指數低位,凸顯當前幹散貨航運市場的運價承壓態勢。

細分船型來看,運力規模最大、主打大宗幹散貨運輸的海岬型船指數跌幅最為突出,單日重挫93點,跌幅高達3.2%,收報2844點,且已連續兩個交易日持續走低,成為拖累整體指數下行的主要推手。作為運輸鐵礦石、煤炭等超大型幹散貨的主力船型,好望角型船舶通常單次載貨量可達15萬噸,其盈利水平同步大幅下滑,日均運費收入單日減少839美元,降至23292美元,盈利空間持續收窄。

針對當前市場波動的外部影響因素,波羅的海國際航運公會(BIMCO)航運分析經理菲利佩·古維亞(Filipe Gouveia)於週二發佈專項分析報告,解讀地緣衝突對幹散貨貿易的傳導效應。古維亞明確指出,伊朗局勢引發的地緣摩擦,對全球鐵礦石貿易的直接負面影響較為有限,經霍爾木茲海峽的幹散貨運輸量僅佔全球噸英里需求的2%,阿曼航線相關運輸量也僅佔2%,直接物流通道受阻的衝擊可控。

但他同時強調,此次地緣衝突帶來的間接影響不容忽視:一方面,衝突直接導致全球柴油供應收緊,而澳大利亞、南非等全球核心礦產出口國高度依賴柴油進口,柴油短缺或將直接制約當地採礦作業進度,進而減少鐵礦石、煤炭等幹散貨的出貨量,從貨源端壓制航運需求;另一方面,能源價格上漲引發的連鎖經濟效應,可能進一步削弱中國國內鋼鐵消費需求,而中國作為全球最大的幹散貨進口國,其需求走勢直接牽動全球幹散貨航運市場命脈,後續需求疲軟預期進一步打壓運價。

中等運力的巴拿馬型船市場同樣表現低迷,該船型指數單日下跌49點,跌幅2.6%,收報1839點。巴拿馬型船主要承運60000至70000噸的煤炭、穀物等散貨,是全球糧食、能源海運的重要載體,其日均運費收入同步減少442美元,降至16552美元,盈利水平同步回落。

此外,主打中小批量散貨運輸的超靈便型散貨船指數也未能倖免,雖跌幅相對温和,僅小幅下行3點,跌幅0.3%,但依舊收跌報1215點,至此三大主力船型運價全線走弱,進一步印證了本輪幹散貨航運市場的整體回調趨勢。

作為全球幹散貨航運市場的核心風向標,波羅的海交易所幹散貨運費指數(BDI)於週二大幅回落,觸及近兩週以來的最低點位,本輪下跌主要受全品類船型運費同步小幅下行拖累,市場短期供需格局偏弱,疊加地緣局勢間接擾動,幹散貨航運運價整體進入階段性回調區間。

波羅的海乾散貨指數作為監測全球幹散貨商品船舶運輸費用的權威指標,全面覆蓋好望角型、巴拿馬型、超靈便型三大主流乾散貨船型,精準反映全球大宗商品海運貿易的景氣度。週二該核心指數單日下行48點,跌幅達到2.4%,最終收報1989點,這一數值刷新了3月12日以來的指數低位,凸顯當前幹散貨航運市場的運價承壓態勢。

細分船型來看,運力規模最大、主打大宗幹散貨運輸的海岬型船指數跌幅最為突出,單日重挫93點,跌幅高達3.2%,收報2844點,且已連續兩個交易日持續走低,成為拖累整體指數下行的主要推手。作為運輸鐵礦石、煤炭等超大型幹散貨的主力船型,好望角型船舶通常單次載貨量可達15萬噸,其盈利水平同步大幅下滑,日均運費收入單日減少839美元,降至23292美元,盈利空間持續收窄。

針對當前市場波動的外部影響因素,波羅的海國際航運公會(BIMCO)航運分析經理菲利佩·古維亞(Filipe Gouveia)於週二發佈專項分析報告,解讀地緣衝突對幹散貨貿易的傳導效應。古維亞明確指出,伊朗局勢引發的地緣摩擦,對全球鐵礦石貿易的直接負面影響較為有限,經霍爾木茲海峽的幹散貨運輸量僅佔全球噸英里需求的2%,阿曼航線相關運輸量也僅佔2%,直接物流通道受阻的衝擊可控。

但他同時強調,此次地緣衝突帶來的間接影響不容忽視:一方面,衝突直接導致全球柴油供應收緊,而澳大利亞、南非等全球核心礦產出口國高度依賴柴油進口,柴油短缺或將直接制約當地採礦作業進度,進而減少鐵礦石、煤炭等幹散貨的出貨量,從貨源端壓制航運需求;另一方面,能源價格上漲引發的連鎖經濟效應,可能進一步削弱中國國內鋼鐵消費需求,而中國作為全球最大的幹散貨進口國,其需求走勢直接牽動全球幹散貨航運市場命脈,後續需求疲軟預期進一步打壓運價。

中等運力的巴拿馬型船市場同樣表現低迷,該船型指數單日下跌49點,跌幅2.6%,收報1839點。巴拿馬型船主要承運60000至70000噸的煤炭、穀物等散貨,是全球糧食、能源海運的重要載體,其日均運費收入同步減少442美元,降至16552美元,盈利水平同步回落。

此外,主打中小批量散貨運輸的超靈便型散貨船指數也未能倖免,雖跌幅相對温和,僅小幅下行3點,跌幅0.3%,但依舊收跌報1215點,至此三大主力船型運價全線走弱,進一步印證了本輪幹散貨航運市場的整體回調趨勢。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。