美元反常走弱 但市場押注的不是和平

2026-03-25 18:31:15

週三(3月25日)亞歐時段,美元指數走出探底回升走勢,近期美元指數先於市場消息提前回調,之後在連續戰事緩和消息放出後反而表現出韌性,為何美元近期弱於美債收益率,或者説美元近期走弱是代表市場押注戰爭即將結束嗎?

當前中東局勢持續擾動全球金融市場,美伊雙方的博弈態勢直接影響美元指數(DXY)及美債收益率的走勢,其中美國提出的15點停火要求看似釋放和談信號,實則更偏向緩兵之計,各路資產大幅震盪與美元指數走弱走穩的現象,成為當前外匯市場的核心看點。

首先梳理美伊雙方的核心訴求,這也是理解當前市場波動的關鍵。

美國方面,一邊接連在中東增兵,計劃於本週五(27日)——即特朗普為伊朗設定的“霍爾木茲海峽開放最後期限”——派遣兩棲戰艦及海軍陸戰隊遠征隊抵達中東美軍中央司令部責任區,一邊拋出為期一個月的停火提議,並向伊朗提交包含15個要點的和談方案。

據悉,這份15點提案要求伊朗解除現有核能力、移交高丰度濃縮鈾庫存、拆除關鍵核設施,同時停止支持地區盟友武裝、限制彈道導彈規模與射程,並確保霍爾木茲海峽開放;

作為交換,伊朗可能獲得國際制裁解除、美國支持其民用核項目等權益。

但結合美國的增兵動作來看,這份15點停火要求更像是緩兵之計,目的是為美軍部署爭取時間、緩解短期地緣衝突壓力,而非真正尋求和平解決爭端。

伊朗方面則態度強硬,明確拒絕了美國所宣稱的外交進展,其武裝部隊聯合指揮部發言人直言美國“是在與自己談判”。

伊朗的核心訴求是獲得所有賠償、全面解除國際制裁,以及美國不干涉伊朗事務的國際法律保障,伊朗新任最高領袖軍事顧問更是強調,伊美爭端已持續47年,必須“做個了斷”。

此外,伊朗還倡議建立“無美國和以色列參與的中東安全軍事聯盟”,伊朗議會議長卡利巴夫也明確表示,正密切關注美國在中東的部隊部署,警告外界不要考驗伊朗保衞國土的決心,這番強硬表態進一步加劇了市場對中東局勢升級的擔憂,也直接擊碎了市場對美伊和談的樂觀預期。

值得關注的是,在美伊博弈升級、市場避險情緒升温的背景下,金融市場出現了明顯的分化:美國國債收益率持續大幅上行,而美元指數卻並未同步跟漲,呈現出背離態勢。

從美債收益率上漲的邏輯來看,核心驅動力來自通脹壓力與地緣風險的雙重支撐。

此次美伊衝突切斷了全球約五分之一的油氣供應,導致油價再度上行,市場通脹擔憂持續升温,而在通脹走高的背景下,各國央行均不具備降息條件,美聯儲的降息空間也進一步受限,甚至不排除加息可能。

其中,反映美聯儲政策預期的兩年期美債收益率表現尤為突出,更高的美債收益率能夠吸引跨境資金迴流,理論上應成為支撐美元的重要力量。

但為何美元指數未能跟隨美債收益率同步上漲?核心原因在於多重因素的相互制衡,打破了美債與美元以往的聯動邏輯。

一方面,儘管美債收益率上行具備吸引資金的優勢,但美國自身的財政可持續性問題引發市場擔憂,龐大的債務規模和居高不下的財政赤字,降低了美元資產的整體吸引力,導致部分資金雖流入美債,但並未同步增持美元現金或美元資產,進而難以推動美元指數走強。

另一方面,美伊衝突的不確定性雖支撐美債避險需求,但也引發市場對美國經濟復甦前景的擔憂——地緣衝突升級可能進一步推高能源價格,加劇美國國內通脹壓力,拖累消費和投資,進而削弱美元的避險屬性。

此外,全球主要經濟體央行的政策調整也形成制衡,部分國家央行維持利率穩定或適度加息,縮小了美元與其他主要貨幣的利差優勢,使得資金分流,難以形成推動美元指數同步上行的合力,最終導致美債收益率與美元指數呈現背離態勢。

美元雖油價走強代表市場對戰爭持續的押注,但是面對各國維持利率不變,類似英國直接全票通過的行為,導致美元反而近期持續走弱,但這並不意味着資金認為戰爭正在放緩,對戰爭的溢價下降,反而週二、週三連續放出戰事利好美元甚至不跌反而在反彈,這細節説明了資金並未認為戰事有實質性的緩和。

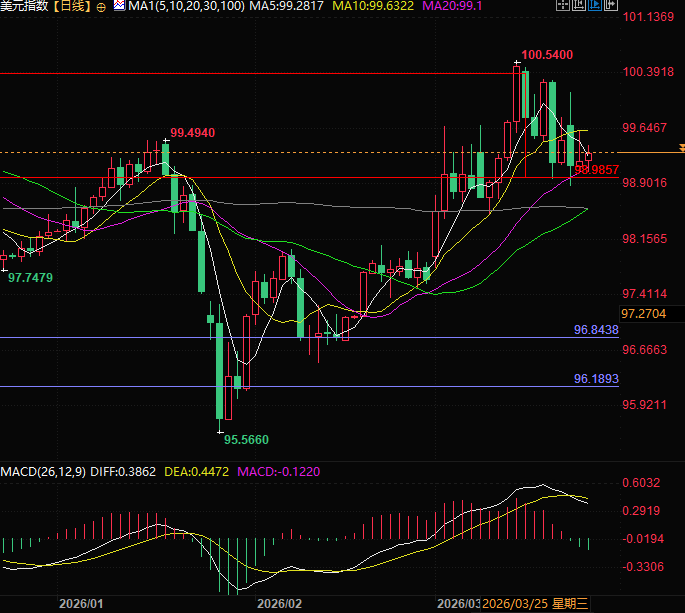

技術面美元繼續圍繞箱體運行,強勢守住箱體下沿,後續隨着戰事推進,避險屬性還將主導其走勢。

(美元指數日線圖,來源:旗下易匯通)

北京時間18:27,美元指數現報99.33。

當前中東局勢持續擾動全球金融市場,美伊雙方的博弈態勢直接影響美元指數(DXY)及美債收益率的走勢,其中美國提出的15點停火要求看似釋放和談信號,實則更偏向緩兵之計,各路資產大幅震盪與美元指數走弱走穩的現象,成為當前外匯市場的核心看點。

美伊雙方核心訴求對峙,15點停火要求實為緩兵之計

首先梳理美伊雙方的核心訴求,這也是理解當前市場波動的關鍵。

美國方面,一邊接連在中東增兵,計劃於本週五(27日)——即特朗普為伊朗設定的“霍爾木茲海峽開放最後期限”——派遣兩棲戰艦及海軍陸戰隊遠征隊抵達中東美軍中央司令部責任區,一邊拋出為期一個月的停火提議,並向伊朗提交包含15個要點的和談方案。

據悉,這份15點提案要求伊朗解除現有核能力、移交高丰度濃縮鈾庫存、拆除關鍵核設施,同時停止支持地區盟友武裝、限制彈道導彈規模與射程,並確保霍爾木茲海峽開放;

作為交換,伊朗可能獲得國際制裁解除、美國支持其民用核項目等權益。

但結合美國的增兵動作來看,這份15點停火要求更像是緩兵之計,目的是為美軍部署爭取時間、緩解短期地緣衝突壓力,而非真正尋求和平解決爭端。

伊朗方面則態度強硬,明確拒絕了美國所宣稱的外交進展,其武裝部隊聯合指揮部發言人直言美國“是在與自己談判”。

伊朗的核心訴求是獲得所有賠償、全面解除國際制裁,以及美國不干涉伊朗事務的國際法律保障,伊朗新任最高領袖軍事顧問更是強調,伊美爭端已持續47年,必須“做個了斷”。

此外,伊朗還倡議建立“無美國和以色列參與的中東安全軍事聯盟”,伊朗議會議長卡利巴夫也明確表示,正密切關注美國在中東的部隊部署,警告外界不要考驗伊朗保衞國土的決心,這番強硬表態進一步加劇了市場對中東局勢升級的擔憂,也直接擊碎了市場對美伊和談的樂觀預期。

市場分化:美債收益率持續上行,美元指數卻同步缺位

值得關注的是,在美伊博弈升級、市場避險情緒升温的背景下,金融市場出現了明顯的分化:美國國債收益率持續大幅上行,而美元指數卻並未同步跟漲,呈現出背離態勢。

從美債收益率上漲的邏輯來看,核心驅動力來自通脹壓力與地緣風險的雙重支撐。

此次美伊衝突切斷了全球約五分之一的油氣供應,導致油價再度上行,市場通脹擔憂持續升温,而在通脹走高的背景下,各國央行均不具備降息條件,美聯儲的降息空間也進一步受限,甚至不排除加息可能。

其中,反映美聯儲政策預期的兩年期美債收益率表現尤為突出,更高的美債收益率能夠吸引跨境資金迴流,理論上應成為支撐美元的重要力量。

背離核心:多重因素制衡,美債與美元聯動失效

但為何美元指數未能跟隨美債收益率同步上漲?核心原因在於多重因素的相互制衡,打破了美債與美元以往的聯動邏輯。

一方面,儘管美債收益率上行具備吸引資金的優勢,但美國自身的財政可持續性問題引發市場擔憂,龐大的債務規模和居高不下的財政赤字,降低了美元資產的整體吸引力,導致部分資金雖流入美債,但並未同步增持美元現金或美元資產,進而難以推動美元指數走強。

另一方面,美伊衝突的不確定性雖支撐美債避險需求,但也引發市場對美國經濟復甦前景的擔憂——地緣衝突升級可能進一步推高能源價格,加劇美國國內通脹壓力,拖累消費和投資,進而削弱美元的避險屬性。

此外,全球主要經濟體央行的政策調整也形成制衡,部分國家央行維持利率穩定或適度加息,縮小了美元與其他主要貨幣的利差優勢,使得資金分流,難以形成推動美元指數同步上行的合力,最終導致美債收益率與美元指數呈現背離態勢。

總結與技術分析:

美元雖油價走強代表市場對戰爭持續的押注,但是面對各國維持利率不變,類似英國直接全票通過的行為,導致美元反而近期持續走弱,但這並不意味着資金認為戰爭正在放緩,對戰爭的溢價下降,反而週二、週三連續放出戰事利好美元甚至不跌反而在反彈,這細節説明了資金並未認為戰事有實質性的緩和。

技術面美元繼續圍繞箱體運行,強勢守住箱體下沿,後續隨着戰事推進,避險屬性還將主導其走勢。

(美元指數日線圖,來源:旗下易匯通)

北京時間18:27,美元指數現報99.33。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。