一張圖:波羅的海乾散貨指數小幅回落,海岬型船運費大幅走弱拖累大盤

2026-06-11 01:29:59

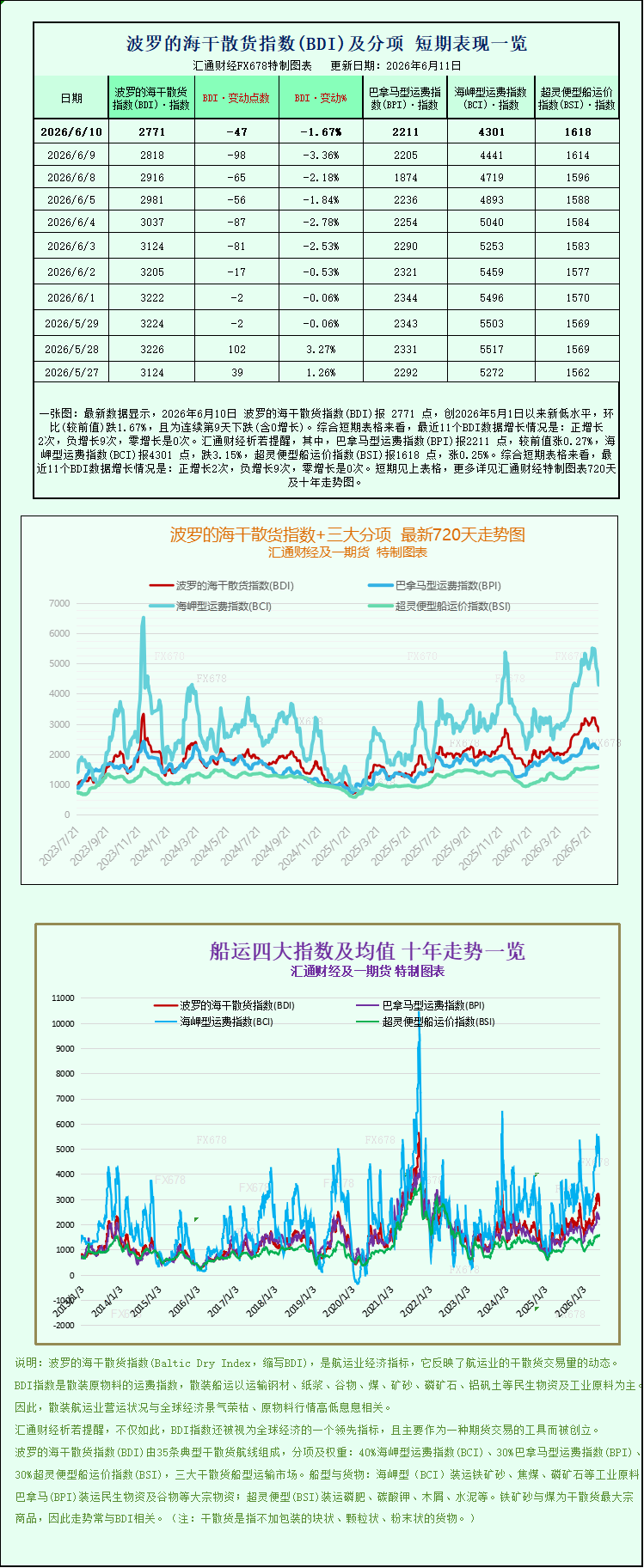

最新數據顯示,2026年6月10日 波羅的海乾散貨指數(BDI)報 2771 點,創2026年5月1日以來新低水平,環比(較前值)跌1.67%,且為連續第9天下跌(含0增長)。綜合短期表格來看,最近11個BDI數據增長情況是:正增長2次,負增長9次,零增長是0次。其中,巴拿馬型運費指數(BPI)報2211 點,較前值漲0.27%,海岬型運費指數(BCI)報4301 點,跌3.15%,超靈便型船運價指數(BSI)報1618 點,漲0.25%。波羅的海乾散貨指數+三大分項的最新720天走勢圖、十年走勢圖等詳見特製圖表。

近日,國際幹散貨海運市場迎來結構性行情分化,整體市場熱度有所降温。6月10日週三,波羅的海交易所發佈的幹散貨運費指數(BDI)小幅下行,核心受海岬型(好望角型)船舶運費大幅回落拖累,而巴拿馬型、超靈便型中小型船舶運費逆勢微漲,呈現出明顯的大小船型行情分化格局,折射出全球大宗商品海運需求的結構性調整。

作為全球幹散貨海運市場的核心風向標,波羅的海乾散貨指數綜合涵蓋海岬型、巴拿馬型、超靈便型三大主流船型的即期運費水平,能夠直觀反映全球工業原材料、糧食、能源散貨的海運需求與市場景氣度,也是預判全球貿易及工業經濟活躍度的重要參考指標。當日數據顯示,核心大盤指數下跌47點,跌幅1.7%,最終收報2771點,結束了此前階段性的平穩運行態勢,市場整體運價中樞小幅下移。

本次指數回落的核心拖累項為大型海岬型貨輪。數據顯示,海岬型船舶專屬指數當日大幅下跌140點,跌幅達到3.2%,收於4301點,跌幅遠超大盤整體水平,成為拉低BDI指數的主要因素。在實際運營收益層面,主營長途大宗工業原料運輸的海岬型船盈利空間明顯收縮,市場主流15萬噸級海岬型船舶(主要承運鐵礦石、動力煤等重工業原材料)的日均收益下降1267美元,最新日均收入為35504美元,大型工業散貨海運市場需求走弱特徵顯著。

業內分析指出,海岬型船運價大幅回落,主要源於短期市場供需錯配。一方面,前期全球鐵礦石、煤炭遠洋運輸訂單集中釋放後,短期新訂單跟進力度不足,遠洋長線運輸需求階段性空檔;另一方面,近期國際幹散貨市場大型船舶有效運力供給相對充足,部分閒置船舶重返市場,進一步加劇了供需寬鬆格局,壓縮了船東盈利空間。儘管如此,本輪運價回落並未出現斷崖式下跌,整體仍維持在年內相對合理區間,未出現行業性景氣度崩塌。

值得關注的是,海運市場走勢與大宗商品期貨市場形成微妙分化。週三,國內鐵礦石期貨結束了此前連續五個交易日的下跌行情,迎來階段性反彈修整。市場情緒回暖主要得益於國內貿易數據的積極支撐,月度鋼鐵出口數據亮眼,有效提振了鋼材產業鏈市場信心,同時國內鐵礦石進口量階段性回落,供需格局改善推動鐵礦石價格企穩回升。不過,大宗商品價格的修復並未快速傳導至海運市場,主要因為海運訂單具備滯後性,短期工業原料海運需求尚未同步回暖,形成了“貨價漲、運費跌”的短期錯位行情。

與大型海岬型船的弱勢行情不同,中小型幹散貨船型市場表現穩健,走出獨立上漲行情,凸顯民用散貨運輸需求的韌性。其中,巴拿馬型船指數小幅上漲6點,漲幅0.3%,收報2211點。對應6萬至7萬噸級的巴拿馬型船舶,主要承運煤炭、穀物等民生及基礎能源散貨,當日平均日收入上漲51美元,升至19897美元,保持平穩盈利態勢。

更小噸位的超靈便型船舶同樣穩中向好,超靈便型船指數上漲4點,漲幅0.3%,收於1618點。這類船舶靈活性更高,航線覆蓋範圍更廣,主要承接穀物、化肥、建材等中小批量散貨運輸,受重工業週期波動影響較小,依託全球日常剛需貿易支撐,運價走勢持續穩健,對沖了部分大型船型下跌帶來的大盤壓力。

縱觀本次市場分化行情,本質是全球經濟結構性復甦的真實體現。當前重工業原材料海運需求短期休整,而糧食、基礎能源、建材等剛需散貨運輸需求持續穩定,讓不同船型運價走勢出現明顯分化。業內機構預判,後續市場走勢將重點依託國內鋼鐵產業鏈復甦節奏,若鐵礦石、煤炭進口需求持續回暖,海岬型船運價有望止跌回升,帶動大盤指數修復;而中小型船型大概率延續平穩震盪態勢。

整體來看,6月10日干散貨海運市場整體小幅降温,結構性特徵凸顯。短期市場仍將處於供需博弈狀態,後續需持續關注全球大宗商品貿易節奏、國內工業開工率以及國際運力投放變化,這些因素將主導下一階段幹散貨運價指數的走勢。

近日,國際幹散貨海運市場迎來結構性行情分化,整體市場熱度有所降温。6月10日週三,波羅的海交易所發佈的幹散貨運費指數(BDI)小幅下行,核心受海岬型(好望角型)船舶運費大幅回落拖累,而巴拿馬型、超靈便型中小型船舶運費逆勢微漲,呈現出明顯的大小船型行情分化格局,折射出全球大宗商品海運需求的結構性調整。

作為全球幹散貨海運市場的核心風向標,波羅的海乾散貨指數綜合涵蓋海岬型、巴拿馬型、超靈便型三大主流船型的即期運費水平,能夠直觀反映全球工業原材料、糧食、能源散貨的海運需求與市場景氣度,也是預判全球貿易及工業經濟活躍度的重要參考指標。當日數據顯示,核心大盤指數下跌47點,跌幅1.7%,最終收報2771點,結束了此前階段性的平穩運行態勢,市場整體運價中樞小幅下移。

本次指數回落的核心拖累項為大型海岬型貨輪。數據顯示,海岬型船舶專屬指數當日大幅下跌140點,跌幅達到3.2%,收於4301點,跌幅遠超大盤整體水平,成為拉低BDI指數的主要因素。在實際運營收益層面,主營長途大宗工業原料運輸的海岬型船盈利空間明顯收縮,市場主流15萬噸級海岬型船舶(主要承運鐵礦石、動力煤等重工業原材料)的日均收益下降1267美元,最新日均收入為35504美元,大型工業散貨海運市場需求走弱特徵顯著。

業內分析指出,海岬型船運價大幅回落,主要源於短期市場供需錯配。一方面,前期全球鐵礦石、煤炭遠洋運輸訂單集中釋放後,短期新訂單跟進力度不足,遠洋長線運輸需求階段性空檔;另一方面,近期國際幹散貨市場大型船舶有效運力供給相對充足,部分閒置船舶重返市場,進一步加劇了供需寬鬆格局,壓縮了船東盈利空間。儘管如此,本輪運價回落並未出現斷崖式下跌,整體仍維持在年內相對合理區間,未出現行業性景氣度崩塌。

值得關注的是,海運市場走勢與大宗商品期貨市場形成微妙分化。週三,國內鐵礦石期貨結束了此前連續五個交易日的下跌行情,迎來階段性反彈修整。市場情緒回暖主要得益於國內貿易數據的積極支撐,月度鋼鐵出口數據亮眼,有效提振了鋼材產業鏈市場信心,同時國內鐵礦石進口量階段性回落,供需格局改善推動鐵礦石價格企穩回升。不過,大宗商品價格的修復並未快速傳導至海運市場,主要因為海運訂單具備滯後性,短期工業原料海運需求尚未同步回暖,形成了“貨價漲、運費跌”的短期錯位行情。

與大型海岬型船的弱勢行情不同,中小型幹散貨船型市場表現穩健,走出獨立上漲行情,凸顯民用散貨運輸需求的韌性。其中,巴拿馬型船指數小幅上漲6點,漲幅0.3%,收報2211點。對應6萬至7萬噸級的巴拿馬型船舶,主要承運煤炭、穀物等民生及基礎能源散貨,當日平均日收入上漲51美元,升至19897美元,保持平穩盈利態勢。

更小噸位的超靈便型船舶同樣穩中向好,超靈便型船指數上漲4點,漲幅0.3%,收於1618點。這類船舶靈活性更高,航線覆蓋範圍更廣,主要承接穀物、化肥、建材等中小批量散貨運輸,受重工業週期波動影響較小,依託全球日常剛需貿易支撐,運價走勢持續穩健,對沖了部分大型船型下跌帶來的大盤壓力。

縱觀本次市場分化行情,本質是全球經濟結構性復甦的真實體現。當前重工業原材料海運需求短期休整,而糧食、基礎能源、建材等剛需散貨運輸需求持續穩定,讓不同船型運價走勢出現明顯分化。業內機構預判,後續市場走勢將重點依託國內鋼鐵產業鏈復甦節奏,若鐵礦石、煤炭進口需求持續回暖,海岬型船運價有望止跌回升,帶動大盤指數修復;而中小型船型大概率延續平穩震盪態勢。

整體來看,6月10日干散貨海運市場整體小幅降温,結構性特徵凸顯。短期市場仍將處於供需博弈狀態,後續需持續關注全球大宗商品貿易節奏、國內工業開工率以及國際運力投放變化,這些因素將主導下一階段幹散貨運價指數的走勢。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。