ตัวเลขภาคการผลิตอ่อนแอ! ดัชนีดอลลาร์สหรัฐฯ ติดหล่ม รอผลการตัดสินใจของเฟดที่จะคลี่คลายความขัดแย้ง

2025-09-17 15:13:19

เมื่อเย็นวันอังคาร (16 กันยายน) สหรัฐฯ เผยแพร่ข้อมูลผลผลิตภาคอุตสาหกรรมประจำเดือนสิงหาคม ซึ่งแสดงให้เห็นว่าผลผลิตภาคอุตสาหกรรมเติบโตเพียงเล็กน้อยที่ 0.1% ในเดือนสิงหาคม แต่การปรับลดตัวเลขคาดการณ์ลงบ่งชี้ว่าผลผลิตจริงต่ำกว่าที่คาดการณ์ไว้ก่อนหน้านี้ คาดว่าข้อมูลที่อ่อนแอนี้จะกดดันค่าเงินดอลลาร์สหรัฐฯ อย่างต่อเนื่องในระยะสั้น ดัชนีดอลลาร์สหรัฐฯ เคลื่อนไหวในกรอบแคบๆ ของตลาดยุโรปช่วงเช้าวันพุธ เคลื่อนไหวในกรอบต่ำสุดที่ 96.70

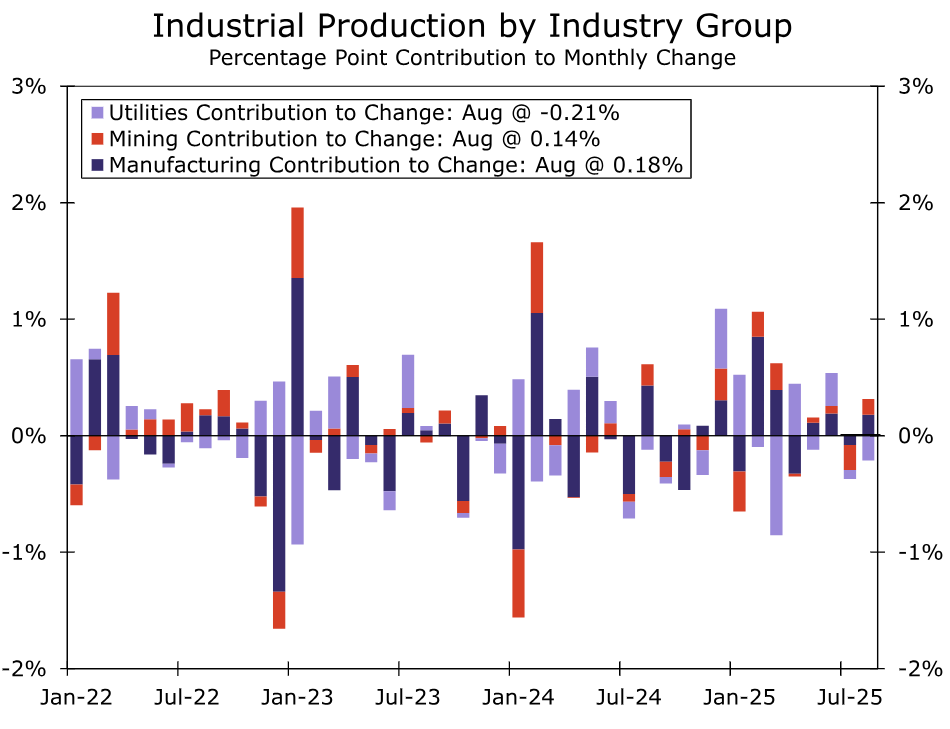

แม้จะมีการคาดการณ์อย่างกว้างขวางว่าผลผลิตภาคอุตสาหกรรมจะลดลงเป็นเดือนที่สองติดต่อกัน แต่ผลผลิตยังคงเติบโตเพียง 0.1% ในเดือนสิงหาคม แม้ว่าข้อมูลนี้เพียงอย่างเดียวจะดูน่าพอใจ แต่เมื่อพิจารณาเทียบกับการปรับลดตัวเลขลงอย่างมากจาก 0.1% ในเดือนกรกฎาคมเป็น 0.4% ที่น่ากังวลกว่านั้น รายงานล่าสุดนี้ชี้ให้เห็นว่าผลผลิตรวมต่ำกว่าที่ตลาดคาดการณ์ไว้ในเดือนกรกฎาคม

ผลผลิตภาคสาธารณูปโภคเป็นปัจจัยหลักที่ทำให้เกิดความอ่อนแอ โดยลดลง 2.0% ในเดือนที่แล้ว หลังจากลดลง 0.7% ในเดือนกรกฎาคม แม้ว่าผลผลิตภาคเหมืองแร่จะเพิ่มขึ้น 0.9% แต่การเพิ่มขึ้นนี้ยังไม่เพียงพอที่จะชดเชยการลดลงในเดือนกรกฎาคม

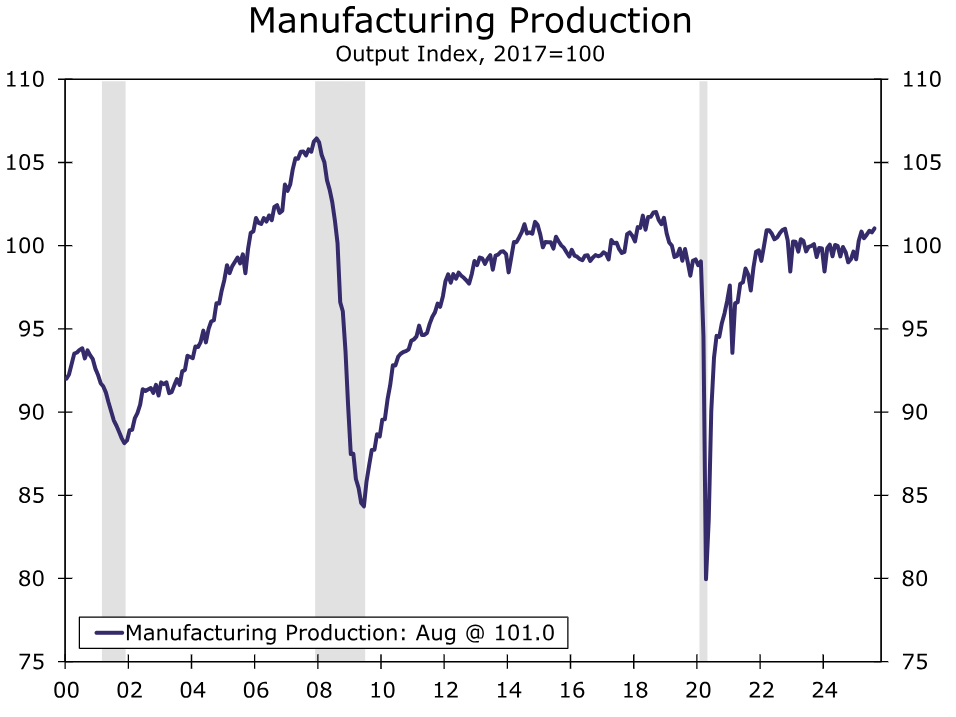

กราฟแสดงให้เห็นว่าข่าวไม่ได้เลวร้ายไปเสียทั้งหมด กลุ่มอุตสาหกรรมที่ใหญ่ที่สุดคือภาคการผลิต ปรับตัวเพิ่มขึ้นเพียงเล็กน้อย 0.2% และแนวโน้มพื้นฐานก็ค่อนข้างแข็งแกร่งขึ้นเล็กน้อยเมื่อเร็วๆ นี้ ดัชนีอยู่เหนือ 100 ติดต่อกันสามเดือนแล้ว และแตะระดับสูงสุดในรอบสามปีโดยพิจารณาจากค่าเฉลี่ยเคลื่อนที่สามเดือน

ก่อนที่จะมุ่งเน้นไปที่การปรับปรุง สิ่งสำคัญคือต้องตระหนักว่ากิจกรรมทางเศรษฐกิจพื้นฐานยังคงกระจุกตัวอยู่ในระดับสูง โดยมีแรงขับเคลื่อนจากภาคส่วนเพียงไม่กี่ภาคส่วน ในช่วงปีที่ผ่านมา ผลิตภัณฑ์คอมพิวเตอร์และอิเล็กทรอนิกส์ รวมถึงเคมีภัณฑ์ ถือเป็นจุดแข็งไม่กี่จุดในภาคส่วนที่ซบเซานี้ อุตสาหกรรมการบินและอวกาศและการผลิตปิโตรเลียมก็มีผลประกอบการที่ค่อนข้างแข็งแกร่งเช่นกัน

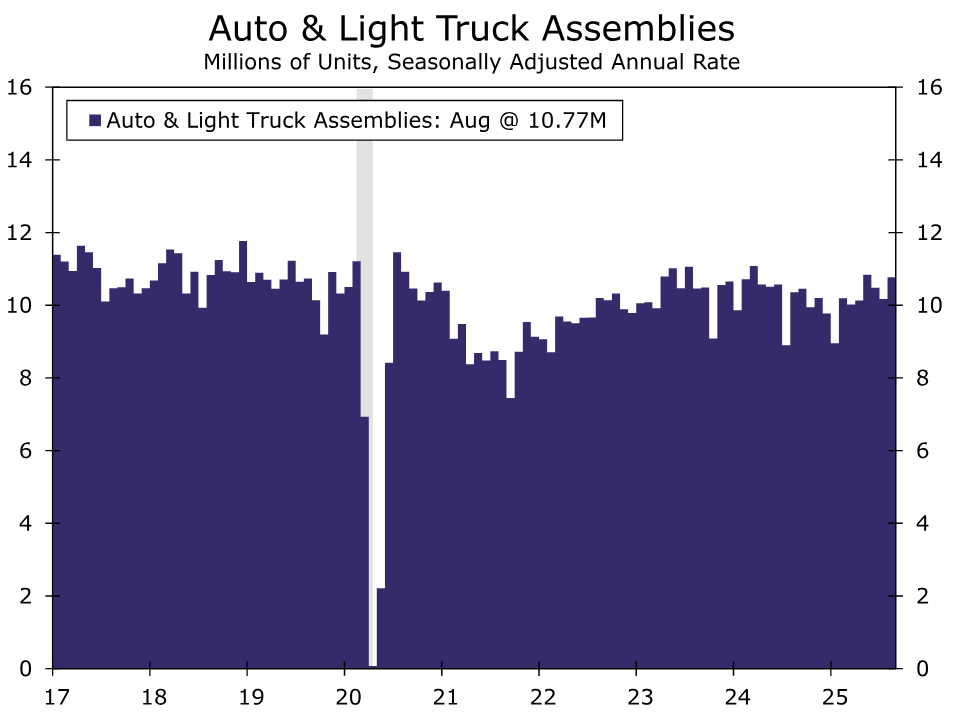

กิจกรรมการผลิตยานยนต์และชิ้นส่วนยานยนต์ รวมถึงการผลิตสินค้าเบ็ดเตล็ดก็ฟื้นตัวขึ้นเมื่อปีที่แล้วเช่นกัน โดยปัจจุบันการผลิตรถยนต์กำลังเติบโตอย่างต่อเนื่อง กิจกรรมในอุตสาหกรรมยานยนต์สูงกว่าค่าเฉลี่ยก่อนเกิดโรคระบาดเป็นเวลา 9 เดือนติดต่อกัน แต่ยังคงต่ำกว่าค่าเฉลี่ยในช่วงปี 2566-2567 เล็กน้อย ในแง่ของปริมาณการประกอบรถยนต์ทั้งหมด ปัจจุบันรถยนต์และรถบรรทุกขนาดเล็กกำลังเคลื่อนตัวเข้าใกล้จุดสูงสุดของช่วงที่บันทึกไว้ในช่วง 3 ปีที่ผ่านมา

แม้ว่ากิจกรรมการผลิตจะมีการฟื้นตัวเล็กน้อยในช่วงสามเดือนที่ผ่านมา แต่เราก็ยังคงระมัดระวังเกี่ยวกับแนวโน้มของภาคส่วนนี้ เนื่องจากกิจกรรมต่างๆ ยังคงถูกจำกัดด้วยความไม่แน่นอนที่เกิดขึ้น ยกเว้นบางภาคส่วนโดยเฉพาะ

แม้ว่าอัตราภาษีศุลกากรจะแทบไม่เปลี่ยนแปลงในช่วงไม่กี่สัปดาห์ที่ผ่านมา แต่ดูเหมือนว่ารัฐบาลยังคงพยายามปรับปรุงนโยบายการค้าระหว่างข้อตกลงการค้าเฉพาะระหว่างประเทศต่างๆ และภาษีศุลกากรสำหรับสินค้าเฉพาะบางรายการที่ยังอยู่ในระหว่างการหารือ นอกจากนี้ ยังมีคำตัดสินของศาลฎีกาที่รอการพิจารณาอยู่

ความถูกต้องตามกฎหมายของภาษีศุลกากรที่ครอบคลุม ซึ่งอาจมีผลบังคับใช้ในเดือนพฤศจิกายน ถือเป็นประเด็นสำคัญ นอกเหนือจากนโยบายภาษีศุลกากรแล้ว นโยบายการเงินยังต้องได้รับการพิจารณาด้วย แม้ว่าตลาดคาดการณ์ว่าธนาคารกลางสหรัฐฯ (เฟด) จะกลับมาดำเนินวงจรผ่อนคลายทางการเงินอีกครั้งในสัปดาห์นี้ และลดอัตราดอกเบี้ยลงอีกในปีนี้ แต่คาดว่าต้นทุนการกู้ยืมจะยังคงค่อนข้างสูง

ความตั้งใจในการใช้จ่ายเงินทุนของธุรกิจได้เปลี่ยนไป และผลสำรวจของผู้จัดการฝ่ายจัดซื้อชี้ให้เห็นว่ากิจกรรมการผลิตโดยรวมได้หยุดชะงัก การฟื้นตัวอย่างสมบูรณ์ของกิจกรรมการผลิตอาจต้องใช้เวลา

ข้อมูลการผลิตที่อ่อนแออาจทำให้ตลาดคาดการณ์ว่าธนาคารกลางสหรัฐฯ จะยังคงลดอัตราดอกเบี้ยในปีนี้ ส่งผลให้ข้อได้เปรียบด้านอัตราดอกเบี้ยของดอลลาร์สหรัฐฯ ในระยะสั้นลดลง

นอกจากนี้ ดัชนีความแข็งแกร่งสัมพันธ์ 14 วัน (RSI) ยังต่ำกว่าเส้นกลางอย่างมีนัยสำคัญ ซึ่งบ่งชี้ว่าไม่มีโมเมนตัมขาขึ้น

ดัชนีดอลลาร์สหรัฐฯ ร่วงลงอย่างมีนัยสำคัญในวันอังคาร โดยร่วงลงต่ำกว่าระดับ 97 ซึ่งถือเป็นระดับสำคัญทางจิตวิทยา และเข้าใกล้ระดับต่ำสุดในประวัติศาสตร์ที่ 96.37 เมื่อวันที่ 1 กรกฎาคม ในช่วงเวลาการซื้อขายของตลาดเอเชียและยุโรปในวันพุธ ดัชนีดอลลาร์สหรัฐฯ ยังคงเคลื่อนไหวอยู่ที่ระดับต่ำสุดของวันซื้อขายก่อนหน้าที่ 96.54

(กราฟรายวันของดัชนีดอลลาร์สหรัฐ ที่มา: Yihuitong)

เวลา 15:13 น. ตามเวลาปักกิ่ง ดัชนีดอลลาร์สหรัฐอยู่ที่ระดับ 96.72

ก้าวไปข้างหน้าหนึ่งก้าว ถอยหลังสองก้าว

แม้จะมีการคาดการณ์อย่างกว้างขวางว่าผลผลิตภาคอุตสาหกรรมจะลดลงเป็นเดือนที่สองติดต่อกัน แต่ผลผลิตยังคงเติบโตเพียง 0.1% ในเดือนสิงหาคม แม้ว่าข้อมูลนี้เพียงอย่างเดียวจะดูน่าพอใจ แต่เมื่อพิจารณาเทียบกับการปรับลดตัวเลขลงอย่างมากจาก 0.1% ในเดือนกรกฎาคมเป็น 0.4% ที่น่ากังวลกว่านั้น รายงานล่าสุดนี้ชี้ให้เห็นว่าผลผลิตรวมต่ำกว่าที่ตลาดคาดการณ์ไว้ในเดือนกรกฎาคม

ผลผลิตภาคสาธารณูปโภคเป็นปัจจัยหลักที่ทำให้เกิดความอ่อนแอ โดยลดลง 2.0% ในเดือนที่แล้ว หลังจากลดลง 0.7% ในเดือนกรกฎาคม แม้ว่าผลผลิตภาคเหมืองแร่จะเพิ่มขึ้น 0.9% แต่การเพิ่มขึ้นนี้ยังไม่เพียงพอที่จะชดเชยการลดลงในเดือนกรกฎาคม

กราฟแสดงให้เห็นว่าข่าวไม่ได้เลวร้ายไปเสียทั้งหมด กลุ่มอุตสาหกรรมที่ใหญ่ที่สุดคือภาคการผลิต ปรับตัวเพิ่มขึ้นเพียงเล็กน้อย 0.2% และแนวโน้มพื้นฐานก็ค่อนข้างแข็งแกร่งขึ้นเล็กน้อยเมื่อเร็วๆ นี้ ดัชนีอยู่เหนือ 100 ติดต่อกันสามเดือนแล้ว และแตะระดับสูงสุดในรอบสามปีโดยพิจารณาจากค่าเฉลี่ยเคลื่อนที่สามเดือน

ก่อนที่จะมุ่งเน้นไปที่การปรับปรุง สิ่งสำคัญคือต้องตระหนักว่ากิจกรรมทางเศรษฐกิจพื้นฐานยังคงกระจุกตัวอยู่ในระดับสูง โดยมีแรงขับเคลื่อนจากภาคส่วนเพียงไม่กี่ภาคส่วน ในช่วงปีที่ผ่านมา ผลิตภัณฑ์คอมพิวเตอร์และอิเล็กทรอนิกส์ รวมถึงเคมีภัณฑ์ ถือเป็นจุดแข็งไม่กี่จุดในภาคส่วนที่ซบเซานี้ อุตสาหกรรมการบินและอวกาศและการผลิตปิโตรเลียมก็มีผลประกอบการที่ค่อนข้างแข็งแกร่งเช่นกัน

กิจกรรมการผลิตยานยนต์และชิ้นส่วนยานยนต์ รวมถึงการผลิตสินค้าเบ็ดเตล็ดก็ฟื้นตัวขึ้นเมื่อปีที่แล้วเช่นกัน โดยปัจจุบันการผลิตรถยนต์กำลังเติบโตอย่างต่อเนื่อง กิจกรรมในอุตสาหกรรมยานยนต์สูงกว่าค่าเฉลี่ยก่อนเกิดโรคระบาดเป็นเวลา 9 เดือนติดต่อกัน แต่ยังคงต่ำกว่าค่าเฉลี่ยในช่วงปี 2566-2567 เล็กน้อย ในแง่ของปริมาณการประกอบรถยนต์ทั้งหมด ปัจจุบันรถยนต์และรถบรรทุกขนาดเล็กกำลังเคลื่อนตัวเข้าใกล้จุดสูงสุดของช่วงที่บันทึกไว้ในช่วง 3 ปีที่ผ่านมา

แม้ว่ากิจกรรมการผลิตจะมีการฟื้นตัวเล็กน้อยในช่วงสามเดือนที่ผ่านมา แต่เราก็ยังคงระมัดระวังเกี่ยวกับแนวโน้มของภาคส่วนนี้ เนื่องจากกิจกรรมต่างๆ ยังคงถูกจำกัดด้วยความไม่แน่นอนที่เกิดขึ้น ยกเว้นบางภาคส่วนโดยเฉพาะ

แม้ว่าอัตราภาษีศุลกากรจะแทบไม่เปลี่ยนแปลงในช่วงไม่กี่สัปดาห์ที่ผ่านมา แต่ดูเหมือนว่ารัฐบาลยังคงพยายามปรับปรุงนโยบายการค้าระหว่างข้อตกลงการค้าเฉพาะระหว่างประเทศต่างๆ และภาษีศุลกากรสำหรับสินค้าเฉพาะบางรายการที่ยังอยู่ในระหว่างการหารือ นอกจากนี้ ยังมีคำตัดสินของศาลฎีกาที่รอการพิจารณาอยู่

ความถูกต้องตามกฎหมายของภาษีศุลกากรที่ครอบคลุม ซึ่งอาจมีผลบังคับใช้ในเดือนพฤศจิกายน ถือเป็นประเด็นสำคัญ นอกเหนือจากนโยบายภาษีศุลกากรแล้ว นโยบายการเงินยังต้องได้รับการพิจารณาด้วย แม้ว่าตลาดคาดการณ์ว่าธนาคารกลางสหรัฐฯ (เฟด) จะกลับมาดำเนินวงจรผ่อนคลายทางการเงินอีกครั้งในสัปดาห์นี้ และลดอัตราดอกเบี้ยลงอีกในปีนี้ แต่คาดว่าต้นทุนการกู้ยืมจะยังคงค่อนข้างสูง

ความตั้งใจในการใช้จ่ายเงินทุนของธุรกิจได้เปลี่ยนไป และผลสำรวจของผู้จัดการฝ่ายจัดซื้อชี้ให้เห็นว่ากิจกรรมการผลิตโดยรวมได้หยุดชะงัก การฟื้นตัวอย่างสมบูรณ์ของกิจกรรมการผลิตอาจต้องใช้เวลา

การวิเคราะห์ผลกระทบที่อาจเกิดขึ้นต่อค่าเงินดอลลาร์สหรัฐ

ข้อมูลการผลิตที่อ่อนแออาจทำให้ตลาดคาดการณ์ว่าธนาคารกลางสหรัฐฯ จะยังคงลดอัตราดอกเบี้ยในปีนี้ ส่งผลให้ข้อได้เปรียบด้านอัตราดอกเบี้ยของดอลลาร์สหรัฐฯ ในระยะสั้นลดลง

นอกจากนี้ ดัชนีความแข็งแกร่งสัมพันธ์ 14 วัน (RSI) ยังต่ำกว่าเส้นกลางอย่างมีนัยสำคัญ ซึ่งบ่งชี้ว่าไม่มีโมเมนตัมขาขึ้น

ดัชนีดอลลาร์สหรัฐฯ ร่วงลงอย่างมีนัยสำคัญในวันอังคาร โดยร่วงลงต่ำกว่าระดับ 97 ซึ่งถือเป็นระดับสำคัญทางจิตวิทยา และเข้าใกล้ระดับต่ำสุดในประวัติศาสตร์ที่ 96.37 เมื่อวันที่ 1 กรกฎาคม ในช่วงเวลาการซื้อขายของตลาดเอเชียและยุโรปในวันพุธ ดัชนีดอลลาร์สหรัฐฯ ยังคงเคลื่อนไหวอยู่ที่ระดับต่ำสุดของวันซื้อขายก่อนหน้าที่ 96.54

(กราฟรายวันของดัชนีดอลลาร์สหรัฐ ที่มา: Yihuitong)

เวลา 15:13 น. ตามเวลาปักกิ่ง ดัชนีดอลลาร์สหรัฐอยู่ที่ระดับ 96.72

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง