Dữ liệu sản xuất yếu! Chỉ số đô la Mỹ đang kẹt trong vũng lầy, chờ đợi quyết định của Fed để phá vỡ bế tắc.

2025-09-17 15:13:20

Tối thứ Ba (16/9), Hoa Kỳ đã công bố dữ liệu sản lượng sản xuất tháng Tám, cho thấy sản lượng công nghiệp chỉ tăng 0,1% trong tháng Tám, nhưng các điều chỉnh giảm cho thấy sản lượng thực tế thấp hơn dự kiến trước đó. Dữ liệu yếu này dự kiến sẽ tiếp tục gây áp lực giảm giá lên đồng đô la Mỹ trong thời gian tới. Trong phiên giao dịch đầu giờ sáng thứ Tư tại châu Âu, chỉ số đồng đô la Mỹ dao động quanh mức thấp 96,70.

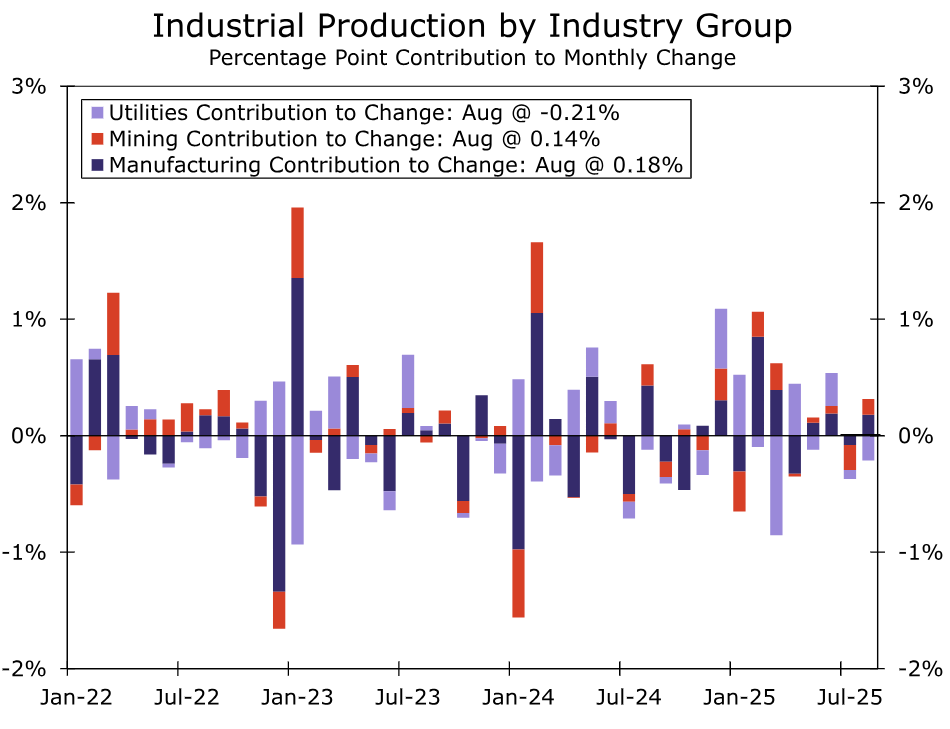

Bất chấp kỳ vọng rộng rãi rằng sản lượng công nghiệp sẽ giảm trong tháng thứ hai liên tiếp, sản lượng công nghiệp vẫn tăng 0,1% trong tháng 8. Mặc dù chỉ riêng dữ liệu này có vẻ đáng khích lệ, nhưng khi xem xét trong bối cảnh mức giảm mạnh 0,1% của tháng 7 xuống còn 0,4%, báo cáo mới nhất này cho thấy tổng sản lượng không đạt được kỳ vọng của thị trường trong tháng 7.

Sản lượng tiện ích là nguyên nhân chính gây ra sự suy yếu, giảm 2,0% trong tháng trước sau khi giảm 0,7% trong tháng 7. Mặc dù sản lượng khai khoáng tăng 0,9%, nhưng mức tăng này không đủ để bù đắp cho sự sụt giảm của tháng 7.

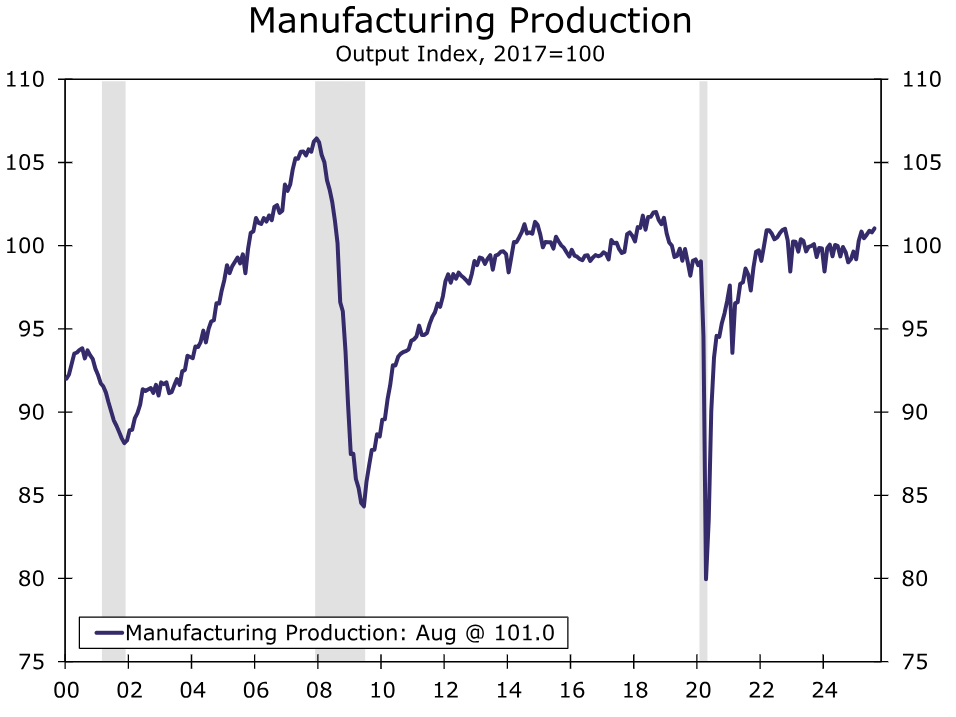

Biểu đồ cho thấy không phải tất cả đều là tin xấu. Ngành sản xuất, nhóm ngành lớn nhất, chỉ tăng trưởng nhẹ 0,2%, và xu hướng cơ bản gần đây thực sự đã vững chắc hơn một chút. Chỉ số đã duy trì trên 100 trong ba tháng liên tiếp và đạt mức cao nhất trong ba năm dựa trên đường trung bình động ba tháng.

Trước khi tập trung vào sự cải thiện, điều quan trọng cần nhận thấy là hoạt động kinh tế cơ bản vẫn mang tính tập trung cao độ, chỉ được thúc đẩy bởi một vài lĩnh vực. Trong năm qua, máy tính, sản phẩm điện tử và hóa chất là một trong số ít điểm sáng trong lĩnh vực trì trệ này. Ngành hàng không vũ trụ và sản xuất dầu mỏ cũng có kết quả kinh doanh tương đối khả quan.

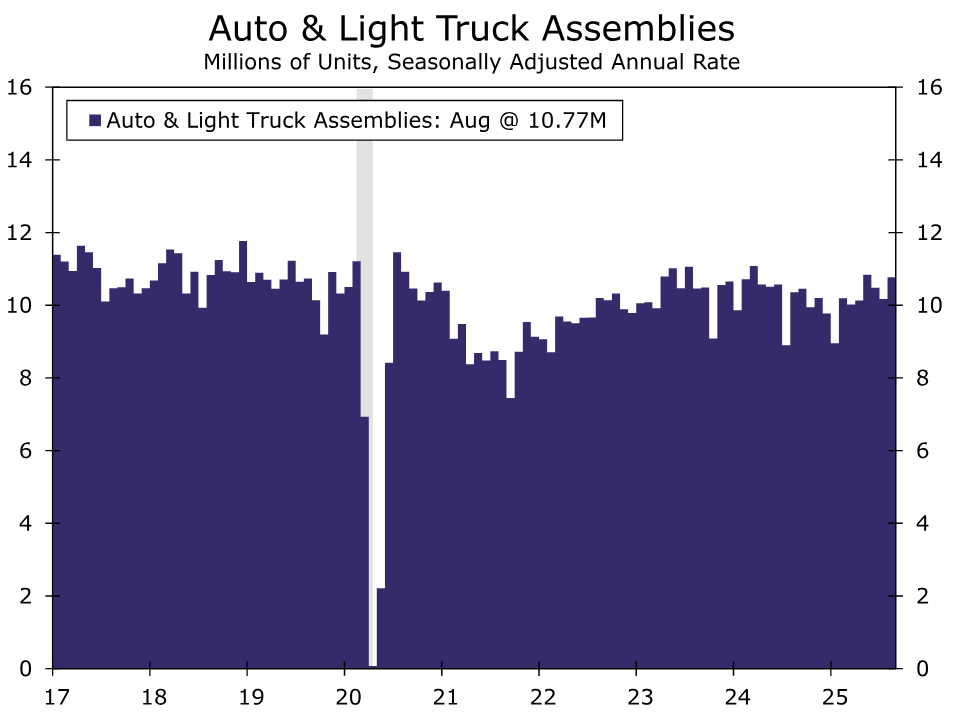

Hoạt động trong lĩnh vực sản xuất ô tô, phụ tùng và sản xuất linh kiện cũng đã phục hồi so với cùng kỳ năm ngoái, với sản xuất ô tô hiện đang tăng trưởng. Hoạt động của ngành công nghiệp ô tô đã vượt mức trung bình trước đại dịch trong chín tháng liên tiếp nhưng vẫn thấp hơn một chút so với mức trung bình giai đoạn 2023-2024. Xét về tổng khối lượng lắp ráp, ô tô và xe tải nhẹ hiện đang tiến gần đến mức cao nhất trong ba năm qua.

Mặc dù hoạt động sản xuất có sự tăng nhẹ trong khoảng ba tháng qua, chúng tôi vẫn thận trọng về hướng đi của ngành này vì hoạt động vẫn bị hạn chế bởi tình hình bất ổn đang diễn ra, ngoại trừ một số lĩnh vực cụ thể.

Mặc dù thuế suất không thay đổi nhiều trong những tuần gần đây, chính quyền dường như vẫn đang tìm cách tinh chỉnh chính sách thương mại giữa các thỏa thuận thương mại cụ thể giữa các quốc gia khác nhau và thuế quan đối với một số sản phẩm cụ thể vẫn đang được thảo luận. Hơn nữa, vẫn còn một phán quyết của Tòa án Tối cao cần được đưa ra.

Tính hợp pháp của việc áp dụng thuế quan rộng rãi, có thể được áp dụng vào tháng 11, là một vấn đề then chốt. Bên cạnh chính sách thuế quan, chính sách tiền tệ cũng cần được xem xét. Mặc dù thị trường kỳ vọng Cục Dự trữ Liên bang sẽ tiếp tục chu kỳ nới lỏng trong tuần này và tiếp tục cắt giảm lãi suất trong năm nay, chi phí vay dự kiến vẫn ở mức tương đối cao.

Ý định chi tiêu vốn kinh doanh đã thay đổi, và khảo sát của các nhà quản lý mua hàng cho thấy hoạt động sản xuất nói chung đã đình trệ. Hoạt động sản xuất có thể sẽ cần thời gian để phục hồi hoàn toàn.

Dữ liệu sản xuất yếu có thể củng cố kỳ vọng của thị trường rằng Cục Dự trữ Liên bang sẽ tiếp tục cắt giảm lãi suất trong năm nay, làm giảm lợi thế lãi suất của đồng đô la Mỹ trong ngắn hạn.

Hơn nữa, chỉ số sức mạnh tương đối (RSI) 14 ngày thấp hơn đáng kể so với đường trung bình, cho thấy thiếu động lực tăng giá.

Chỉ số đô la Mỹ giảm đáng kể vào thứ Ba, xuống dưới mốc tâm lý quan trọng 97 và tiến gần đến mức thấp lịch sử là 96,37 vào ngày 1 tháng 7. Trong giờ giao dịch châu Á và châu Âu vào thứ Tư, chỉ số đô la Mỹ tiếp tục dao động quanh mức thấp của ngày giao dịch trước đó là 96,54.

(Biểu đồ hàng ngày của chỉ số đô la Mỹ, nguồn: Yihuitong)

Vào lúc 15:13 giờ Bắc Kinh, chỉ số đồng đô la Mỹ ở mức 96,72.

Một bước tiến, hai bước lùi

Bất chấp kỳ vọng rộng rãi rằng sản lượng công nghiệp sẽ giảm trong tháng thứ hai liên tiếp, sản lượng công nghiệp vẫn tăng 0,1% trong tháng 8. Mặc dù chỉ riêng dữ liệu này có vẻ đáng khích lệ, nhưng khi xem xét trong bối cảnh mức giảm mạnh 0,1% của tháng 7 xuống còn 0,4%, báo cáo mới nhất này cho thấy tổng sản lượng không đạt được kỳ vọng của thị trường trong tháng 7.

Sản lượng tiện ích là nguyên nhân chính gây ra sự suy yếu, giảm 2,0% trong tháng trước sau khi giảm 0,7% trong tháng 7. Mặc dù sản lượng khai khoáng tăng 0,9%, nhưng mức tăng này không đủ để bù đắp cho sự sụt giảm của tháng 7.

Biểu đồ cho thấy không phải tất cả đều là tin xấu. Ngành sản xuất, nhóm ngành lớn nhất, chỉ tăng trưởng nhẹ 0,2%, và xu hướng cơ bản gần đây thực sự đã vững chắc hơn một chút. Chỉ số đã duy trì trên 100 trong ba tháng liên tiếp và đạt mức cao nhất trong ba năm dựa trên đường trung bình động ba tháng.

Trước khi tập trung vào sự cải thiện, điều quan trọng cần nhận thấy là hoạt động kinh tế cơ bản vẫn mang tính tập trung cao độ, chỉ được thúc đẩy bởi một vài lĩnh vực. Trong năm qua, máy tính, sản phẩm điện tử và hóa chất là một trong số ít điểm sáng trong lĩnh vực trì trệ này. Ngành hàng không vũ trụ và sản xuất dầu mỏ cũng có kết quả kinh doanh tương đối khả quan.

Hoạt động trong lĩnh vực sản xuất ô tô, phụ tùng và sản xuất linh kiện cũng đã phục hồi so với cùng kỳ năm ngoái, với sản xuất ô tô hiện đang tăng trưởng. Hoạt động của ngành công nghiệp ô tô đã vượt mức trung bình trước đại dịch trong chín tháng liên tiếp nhưng vẫn thấp hơn một chút so với mức trung bình giai đoạn 2023-2024. Xét về tổng khối lượng lắp ráp, ô tô và xe tải nhẹ hiện đang tiến gần đến mức cao nhất trong ba năm qua.

Mặc dù hoạt động sản xuất có sự tăng nhẹ trong khoảng ba tháng qua, chúng tôi vẫn thận trọng về hướng đi của ngành này vì hoạt động vẫn bị hạn chế bởi tình hình bất ổn đang diễn ra, ngoại trừ một số lĩnh vực cụ thể.

Mặc dù thuế suất không thay đổi nhiều trong những tuần gần đây, chính quyền dường như vẫn đang tìm cách tinh chỉnh chính sách thương mại giữa các thỏa thuận thương mại cụ thể giữa các quốc gia khác nhau và thuế quan đối với một số sản phẩm cụ thể vẫn đang được thảo luận. Hơn nữa, vẫn còn một phán quyết của Tòa án Tối cao cần được đưa ra.

Tính hợp pháp của việc áp dụng thuế quan rộng rãi, có thể được áp dụng vào tháng 11, là một vấn đề then chốt. Bên cạnh chính sách thuế quan, chính sách tiền tệ cũng cần được xem xét. Mặc dù thị trường kỳ vọng Cục Dự trữ Liên bang sẽ tiếp tục chu kỳ nới lỏng trong tuần này và tiếp tục cắt giảm lãi suất trong năm nay, chi phí vay dự kiến vẫn ở mức tương đối cao.

Ý định chi tiêu vốn kinh doanh đã thay đổi, và khảo sát của các nhà quản lý mua hàng cho thấy hoạt động sản xuất nói chung đã đình trệ. Hoạt động sản xuất có thể sẽ cần thời gian để phục hồi hoàn toàn.

Phân tích tác động tiềm tàng lên đồng đô la Mỹ

Dữ liệu sản xuất yếu có thể củng cố kỳ vọng của thị trường rằng Cục Dự trữ Liên bang sẽ tiếp tục cắt giảm lãi suất trong năm nay, làm giảm lợi thế lãi suất của đồng đô la Mỹ trong ngắn hạn.

Hơn nữa, chỉ số sức mạnh tương đối (RSI) 14 ngày thấp hơn đáng kể so với đường trung bình, cho thấy thiếu động lực tăng giá.

Chỉ số đô la Mỹ giảm đáng kể vào thứ Ba, xuống dưới mốc tâm lý quan trọng 97 và tiến gần đến mức thấp lịch sử là 96,37 vào ngày 1 tháng 7. Trong giờ giao dịch châu Á và châu Âu vào thứ Tư, chỉ số đô la Mỹ tiếp tục dao động quanh mức thấp của ngày giao dịch trước đó là 96,54.

(Biểu đồ hàng ngày của chỉ số đô la Mỹ, nguồn: Yihuitong)

Vào lúc 15:13 giờ Bắc Kinh, chỉ số đồng đô la Mỹ ở mức 96,72.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.