ดอกเบี้ยลดแน่! เฟดใกล้เข้าสู่โหมดกระตุ้นเศรษฐกิจแล้วหรือยัง?

2025-09-17 16:37:42

แม้ว่าเศรษฐกิจสหรัฐฯ จะเติบโตเกิน 3% ตลาดหุ้นพุ่งสูงสุดเป็นประวัติการณ์ และอัตราเงินเฟ้อยังคงสูงกว่าเป้าหมาย ธนาคารกลางสหรัฐฯ อาจยังจำเป็นต้องกระตุ้นการเติบโตทางเศรษฐกิจ ปัญหาคือไม่มีใครรู้ว่าเฟดจะต้องดำเนินการมากน้อยเพียงใดก่อนที่จะเริ่มใช้มาตรการกระตุ้นเศรษฐกิจ

หากมองข้ามแรงกดดันทางการเมืองอันมหาศาล เหตุผลพื้นฐานที่ธนาคารกลางสหรัฐฯ ตัดสินใจกลับมาลดอัตราดอกเบี้ยอีกครั้งในวันที่ 17 กันยายน ตามเวลาท้องถิ่น (18 กันยายน ตามเวลาปักกิ่ง) ก็คือ ตลาดงานในสหรัฐฯ ที่อ่อนแอ ปัญหาด้านความสามารถในการซื้อที่อยู่อาศัยที่ยังคงมีอยู่ และความกังวลว่าเศรษฐกิจอาจถดถอยลงในช่วงเวลาเดียวกันของปีหน้า

อย่างไรก็ตาม ขอบเขตของปัญหาการจ้างงานยังคงเป็นที่ถกเถียง เนื่องจากอัตราการอพยพเข้าเมืองยังคงซบเซา และการจ้างงานที่อ่อนแออาจเป็นผลมาจากอุปสงค์และอุปทานแรงงานเป็นส่วนใหญ่ ตลาดอสังหาริมทรัพย์ยังคงบิดเบี้ยวเล็กน้อย เนื่องจากอัตราดอกเบี้ยเงินกู้ซื้อบ้านลดลงอย่างรวดเร็วในช่วงการระบาดของโควิด-19 ทำให้เจ้าของบ้านลังเลที่จะขายบ้าน

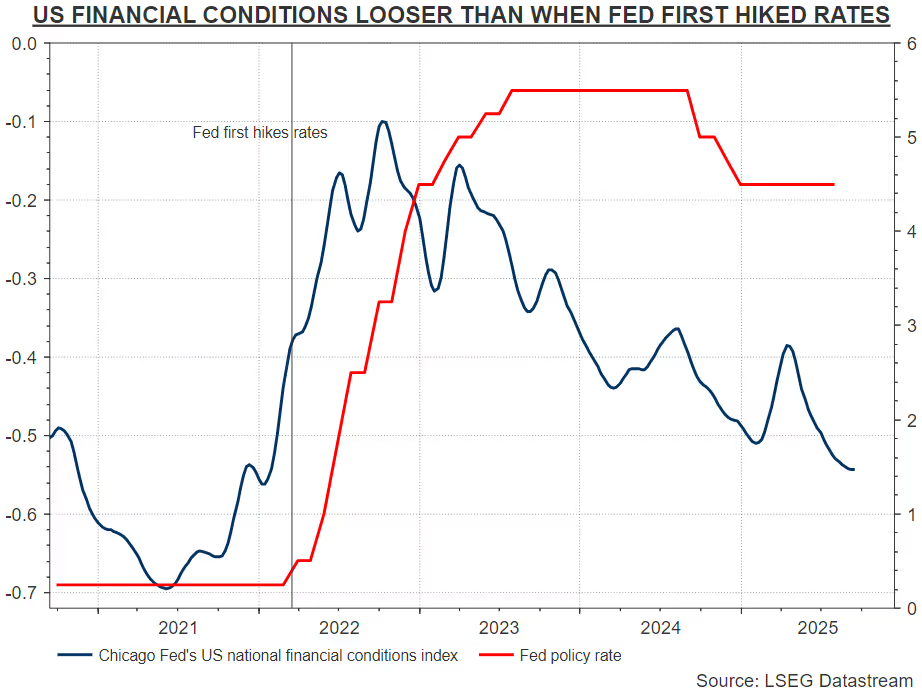

ในทางกลับกัน ไม่ว่าผลกระทบระยะยาวของภาษีการค้าจะเป็นอย่างไร ยอดขายปลีกของสหรัฐฯ ก็ยังคงเติบโต 5% เมื่อเทียบกับปีก่อนหน้า ตลาดหุ้นพุ่งขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ สภาวะการเงินโดยรวมผ่อนคลายที่สุดในรอบ 3 ปี และอัตราเงินเฟ้อยังคงสูงกว่าเป้าหมายของธนาคารกลางสหรัฐฯ

เมื่อพิจารณาถึงปัจจัยที่หลากหลายเช่นนี้ แนวทางที่ดีที่สุดของเฟดอาจเป็นการมุ่งสู่อัตราดอกเบี้ยที่เป็นกลาง ซึ่งไม่ได้กระตุ้นหรือกดเศรษฐกิจแต่อย่างใด แต่เช่นเคย การกำหนดว่าอัตราดอกเบี้ยที่เป็นกลางคือเป้าหมายสูงสุดคืออะไรนั้นเป็นเรื่องที่ซับซ้อนและเต็มไปด้วยความยากลำบาก

การปรับลดอัตราดอกเบี้ยลงครึ่งหนึ่งของเฟดในสัปดาห์นี้ อาจส่งผลให้อัตราดอกเบี้ยใกล้เคียงกับระดับกลางหรือต่ำกว่าระดับกลางเสียด้วยซ้ำ การปรับลดอัตราดอกเบี้ยลงครึ่งหนึ่งที่กำลังจะเกิดขึ้น หรือการปรับลดอัตราดอกเบี้ยลงครั้งที่สองในเดือนตุลาคม (ซึ่งตลาดมองว่ามีโอกาส 80%) อาจทำให้เฟดเข้าสู่ภาวะกระตุ้นเศรษฐกิจ ซึ่งก่อให้เกิดคำถามว่าการปฏิบัติตามข้อเรียกร้องของทำเนียบขาวนั้นเกินกว่าที่เฟดประเมินไว้หรือไม่

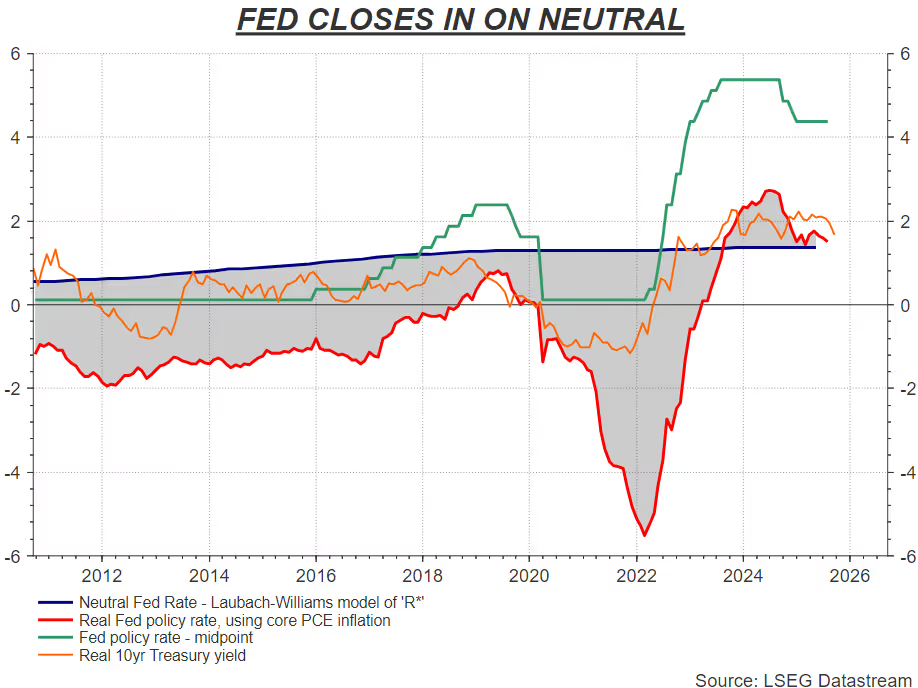

แบบจำลองระยะยาวของเฟดในการกำหนดอัตราดอกเบี้ยจริงที่เป็นกลางซึ่งจับต้องได้ยาก — แบบจำลอง Laubach-Williams ซึ่งประธานเฟดแห่งนิวยอร์ก จอห์น วิลเลียมส์ เป็นบุคคลสำคัญ — ปัจจุบันประมาณการอัตราดอกเบี้ยที่เป็นกลางระดับ R-star อยู่ที่ 1.37%

หากจุดกึ่งกลางของเป้าหมายอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางลดลง 25 จุดพื้นฐานเป็น 4.125% อัตราดอกเบี้ยเงินทุนของรัฐบาลกลางที่แท้จริงในปัจจุบันที่อิงตามการเพิ่มขึ้นปีต่อปีล่าสุดในดัชนีราคารายจ่ายเพื่อการบริโภคส่วนบุคคลพื้นฐาน (PCE) ในเดือนกรกฎาคมจะลดลงเหลือ 1.225% นี่เป็นเพียงการกระตุ้นเศรษฐกิจเล็กน้อยเท่านั้น แต่ไม่ใช่การกระตุ้นเศรษฐกิจครั้งใหญ่

อย่างไรก็ตาม หากคาดการณ์โดยฉันทามติสำหรับ PCE พื้นฐานในเดือนสิงหาคมอยู่ที่ 2.7% อัตราดอกเบี้ยเงินทุนของรัฐบาลกลางที่แท้จริงที่เป็นผลจะยังคงอยู่ทที่ 1.425% ซึ่งจะยิ่งทำให้มีเสียงเรียกร้องให้ปรับลดอัตราดอกเบี้ยเพิ่มเติมมากขึ้น

อย่างไรก็ตาม นกพิราบชี้ให้เห็นว่าแบบจำลอง R-star ที่ปรับปรุงใหม่สำหรับปี 2023 ซึ่งได้รับการปรับแก้ตามความคลาดเคลื่อนของอุปทานที่เกี่ยวข้องกับการระบาดใหญ่ ประมาณการว่าอัตรากลางจะต่ำถึง 0.85% อันที่จริง วิลเลียมส์เองก็ได้เสนอแนะเมื่อเร็วๆ นี้ว่าอัตรากลางที่ "ปรับตามการเติบโต" อาจยังคงอยู่ที่ระดับต่ำสุดก่อนเกิดการระบาดใหญ่ที่ 0.5%

โดยถือว่าแบบจำลอง Laubach-Williams ที่ปรับปรุงใหม่เป็นการประมาณการที่แม่นยำกว่า ดังนั้น หลังจากการปรับลดอัตราดอกเบี้ย 25 จุดพื้นฐานเมื่อวันที่ 18 กันยายน นโยบายการเงินของธนาคารกลางสหรัฐฯ จะอยู่ห่างจากการเคลื่อนตัวออกจากโซนจำกัดอย่างน้อย 50 จุดพื้นฐาน และจะต้องปรับลดอัตราดอกเบี้ยอีก 25 จุดพื้นฐานภายในสิ้นปีนี้จึงจะกลับสู่ภาวะเป็นกลางได้

โดยรวมแล้ว การลดอัตราดอกเบี้ยลงประมาณ 125 จุดพื้นฐานภายในสิ้นปีหน้าน่าจะให้ผลตามที่ต้องการ ตลาดกำลังประเมินการลดอัตราดอกเบี้ยลง 150 จุดพื้นฐาน ซึ่งบ่งชี้ว่าธนาคารกลางสหรัฐฯ (เฟด) จะเริ่มใช้มาตรการกระตุ้นเศรษฐกิจภายในช่วงเวลาดังกล่าว

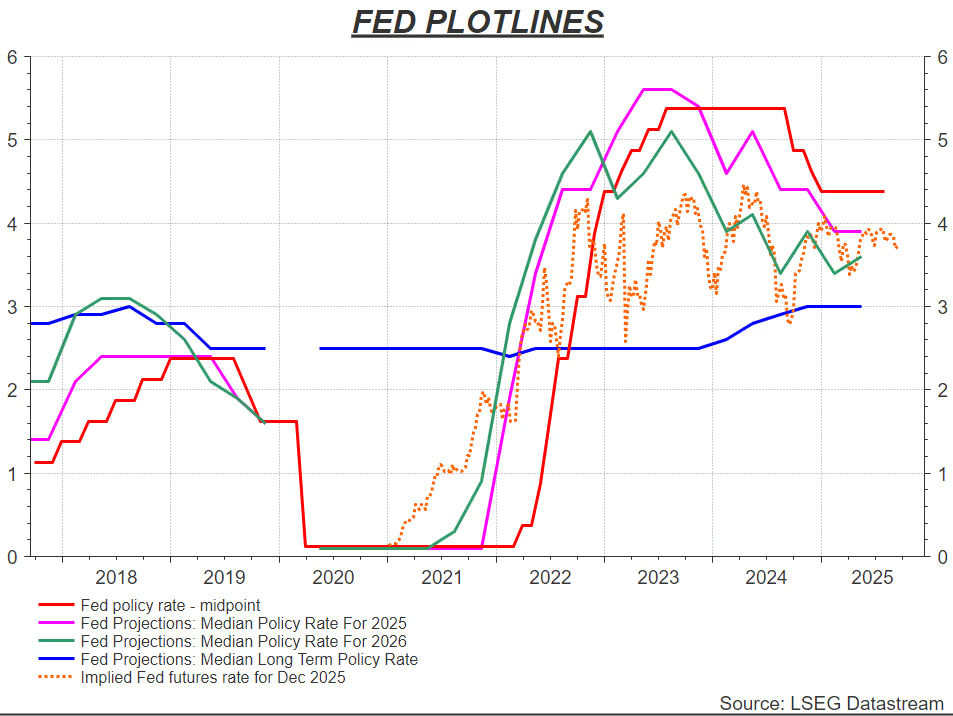

การประชุมของเฟดจะปรับปรุงการคาดการณ์ "dot plot" ด้วยเช่นกัน แต่สิ่งสำคัญคือต้องทราบว่าตามการคาดการณ์ในเดือนมิถุนายน เจ้าหน้าที่เฟดคาดว่าจะมีการปรับลดอัตราดอกเบี้ยสองครั้งในปีนี้ อัตราดอกเบี้ยนโยบายระยะยาวที่ "เป็นกลาง" ที่สอดคล้องกันอยู่ที่ 3% และอัตราดอกเบี้ยกลางระดับ R-star ที่ 1%

ในวันพุธ จุดสนใจจะอยู่ที่ว่าค่ามัธยฐานของการคาดการณ์การลดอัตราดอกเบี้ยในปีนี้จะเปลี่ยนไปจากสองครั้งเป็นสามครั้งหรือไม่ เนื่องจากตลาดยังไม่สามารถกำหนดราคาการเปลี่ยนแปลงดังกล่าวได้อย่างเต็มที่

เนื่องจากแรงกดดันทางการเมืองมหาศาลที่เฟดต้องเผชิญ การคาดการณ์ทั้งหมดนี้จึงอาจไม่เกี่ยวข้องอีกต่อไป และผลลัพธ์ของการประชุมก็ยังไม่แน่นอน

การที่ประธานาธิบดีทรัมป์เรียกร้องอัตราดอกเบี้ยนโยบายที่ 1% ถือเป็นเรื่องที่น่าตกตะลึง แสดงให้เห็นว่าเขาไม่มีเวลาสำหรับแบบจำลอง หรือเขาหมายถึงอัตราดอกเบี้ยจริง ๆ ที่ 1% ซึ่งหมายความว่าเขาคิดว่าอัตราดอกเบี้ยควรลดลงอย่างรวดเร็วเหลือ 3.7%

หากเป็นเช่นนั้นจริง บางทีเขาอาจจะไม่ได้ห่างไกลจากราคาตลาดหรือทิศทางที่เฟดกำลังมุ่งไปมากนัก (แต่เป็น "ถ้า" ที่ค่อนข้างจะอุดมคติ)

หากมองข้ามแรงกดดันทางการเมืองอันมหาศาล เหตุผลพื้นฐานที่ธนาคารกลางสหรัฐฯ ตัดสินใจกลับมาลดอัตราดอกเบี้ยอีกครั้งในวันที่ 17 กันยายน ตามเวลาท้องถิ่น (18 กันยายน ตามเวลาปักกิ่ง) ก็คือ ตลาดงานในสหรัฐฯ ที่อ่อนแอ ปัญหาด้านความสามารถในการซื้อที่อยู่อาศัยที่ยังคงมีอยู่ และความกังวลว่าเศรษฐกิจอาจถดถอยลงในช่วงเวลาเดียวกันของปีหน้า

อย่างไรก็ตาม ขอบเขตของปัญหาการจ้างงานยังคงเป็นที่ถกเถียง เนื่องจากอัตราการอพยพเข้าเมืองยังคงซบเซา และการจ้างงานที่อ่อนแออาจเป็นผลมาจากอุปสงค์และอุปทานแรงงานเป็นส่วนใหญ่ ตลาดอสังหาริมทรัพย์ยังคงบิดเบี้ยวเล็กน้อย เนื่องจากอัตราดอกเบี้ยเงินกู้ซื้อบ้านลดลงอย่างรวดเร็วในช่วงการระบาดของโควิด-19 ทำให้เจ้าของบ้านลังเลที่จะขายบ้าน

ในทางกลับกัน ไม่ว่าผลกระทบระยะยาวของภาษีการค้าจะเป็นอย่างไร ยอดขายปลีกของสหรัฐฯ ก็ยังคงเติบโต 5% เมื่อเทียบกับปีก่อนหน้า ตลาดหุ้นพุ่งขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ สภาวะการเงินโดยรวมผ่อนคลายที่สุดในรอบ 3 ปี และอัตราเงินเฟ้อยังคงสูงกว่าเป้าหมายของธนาคารกลางสหรัฐฯ

เมื่อพิจารณาถึงปัจจัยที่หลากหลายเช่นนี้ แนวทางที่ดีที่สุดของเฟดอาจเป็นการมุ่งสู่อัตราดอกเบี้ยที่เป็นกลาง ซึ่งไม่ได้กระตุ้นหรือกดเศรษฐกิจแต่อย่างใด แต่เช่นเคย การกำหนดว่าอัตราดอกเบี้ยที่เป็นกลางคือเป้าหมายสูงสุดคืออะไรนั้นเป็นเรื่องที่ซับซ้อนและเต็มไปด้วยความยากลำบาก

การปรับลดอัตราดอกเบี้ยลงครึ่งหนึ่งของเฟดในสัปดาห์นี้ อาจส่งผลให้อัตราดอกเบี้ยใกล้เคียงกับระดับกลางหรือต่ำกว่าระดับกลางเสียด้วยซ้ำ การปรับลดอัตราดอกเบี้ยลงครึ่งหนึ่งที่กำลังจะเกิดขึ้น หรือการปรับลดอัตราดอกเบี้ยลงครั้งที่สองในเดือนตุลาคม (ซึ่งตลาดมองว่ามีโอกาส 80%) อาจทำให้เฟดเข้าสู่ภาวะกระตุ้นเศรษฐกิจ ซึ่งก่อให้เกิดคำถามว่าการปฏิบัติตามข้อเรียกร้องของทำเนียบขาวนั้นเกินกว่าที่เฟดประเมินไว้หรือไม่

อัตราดอกเบี้ยที่เป็นกลาง

แบบจำลองระยะยาวของเฟดในการกำหนดอัตราดอกเบี้ยจริงที่เป็นกลางซึ่งจับต้องได้ยาก — แบบจำลอง Laubach-Williams ซึ่งประธานเฟดแห่งนิวยอร์ก จอห์น วิลเลียมส์ เป็นบุคคลสำคัญ — ปัจจุบันประมาณการอัตราดอกเบี้ยที่เป็นกลางระดับ R-star อยู่ที่ 1.37%

หากจุดกึ่งกลางของเป้าหมายอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางลดลง 25 จุดพื้นฐานเป็น 4.125% อัตราดอกเบี้ยเงินทุนของรัฐบาลกลางที่แท้จริงในปัจจุบันที่อิงตามการเพิ่มขึ้นปีต่อปีล่าสุดในดัชนีราคารายจ่ายเพื่อการบริโภคส่วนบุคคลพื้นฐาน (PCE) ในเดือนกรกฎาคมจะลดลงเหลือ 1.225% นี่เป็นเพียงการกระตุ้นเศรษฐกิจเล็กน้อยเท่านั้น แต่ไม่ใช่การกระตุ้นเศรษฐกิจครั้งใหญ่

อย่างไรก็ตาม หากคาดการณ์โดยฉันทามติสำหรับ PCE พื้นฐานในเดือนสิงหาคมอยู่ที่ 2.7% อัตราดอกเบี้ยเงินทุนของรัฐบาลกลางที่แท้จริงที่เป็นผลจะยังคงอยู่ทที่ 1.425% ซึ่งจะยิ่งทำให้มีเสียงเรียกร้องให้ปรับลดอัตราดอกเบี้ยเพิ่มเติมมากขึ้น

อย่างไรก็ตาม นกพิราบชี้ให้เห็นว่าแบบจำลอง R-star ที่ปรับปรุงใหม่สำหรับปี 2023 ซึ่งได้รับการปรับแก้ตามความคลาดเคลื่อนของอุปทานที่เกี่ยวข้องกับการระบาดใหญ่ ประมาณการว่าอัตรากลางจะต่ำถึง 0.85% อันที่จริง วิลเลียมส์เองก็ได้เสนอแนะเมื่อเร็วๆ นี้ว่าอัตรากลางที่ "ปรับตามการเติบโต" อาจยังคงอยู่ที่ระดับต่ำสุดก่อนเกิดการระบาดใหญ่ที่ 0.5%

โดยถือว่าแบบจำลอง Laubach-Williams ที่ปรับปรุงใหม่เป็นการประมาณการที่แม่นยำกว่า ดังนั้น หลังจากการปรับลดอัตราดอกเบี้ย 25 จุดพื้นฐานเมื่อวันที่ 18 กันยายน นโยบายการเงินของธนาคารกลางสหรัฐฯ จะอยู่ห่างจากการเคลื่อนตัวออกจากโซนจำกัดอย่างน้อย 50 จุดพื้นฐาน และจะต้องปรับลดอัตราดอกเบี้ยอีก 25 จุดพื้นฐานภายในสิ้นปีนี้จึงจะกลับสู่ภาวะเป็นกลางได้

โดยรวมแล้ว การลดอัตราดอกเบี้ยลงประมาณ 125 จุดพื้นฐานภายในสิ้นปีหน้าน่าจะให้ผลตามที่ต้องการ ตลาดกำลังประเมินการลดอัตราดอกเบี้ยลง 150 จุดพื้นฐาน ซึ่งบ่งชี้ว่าธนาคารกลางสหรัฐฯ (เฟด) จะเริ่มใช้มาตรการกระตุ้นเศรษฐกิจภายในช่วงเวลาดังกล่าว

การใส่ใจสถานการณ์ของธนาคารกลางสหรัฐฯ อาจมีความสำคัญมากกว่า

การประชุมของเฟดจะปรับปรุงการคาดการณ์ "dot plot" ด้วยเช่นกัน แต่สิ่งสำคัญคือต้องทราบว่าตามการคาดการณ์ในเดือนมิถุนายน เจ้าหน้าที่เฟดคาดว่าจะมีการปรับลดอัตราดอกเบี้ยสองครั้งในปีนี้ อัตราดอกเบี้ยนโยบายระยะยาวที่ "เป็นกลาง" ที่สอดคล้องกันอยู่ที่ 3% และอัตราดอกเบี้ยกลางระดับ R-star ที่ 1%

ในวันพุธ จุดสนใจจะอยู่ที่ว่าค่ามัธยฐานของการคาดการณ์การลดอัตราดอกเบี้ยในปีนี้จะเปลี่ยนไปจากสองครั้งเป็นสามครั้งหรือไม่ เนื่องจากตลาดยังไม่สามารถกำหนดราคาการเปลี่ยนแปลงดังกล่าวได้อย่างเต็มที่

เนื่องจากแรงกดดันทางการเมืองมหาศาลที่เฟดต้องเผชิญ การคาดการณ์ทั้งหมดนี้จึงอาจไม่เกี่ยวข้องอีกต่อไป และผลลัพธ์ของการประชุมก็ยังไม่แน่นอน

การที่ประธานาธิบดีทรัมป์เรียกร้องอัตราดอกเบี้ยนโยบายที่ 1% ถือเป็นเรื่องที่น่าตกตะลึง แสดงให้เห็นว่าเขาไม่มีเวลาสำหรับแบบจำลอง หรือเขาหมายถึงอัตราดอกเบี้ยจริง ๆ ที่ 1% ซึ่งหมายความว่าเขาคิดว่าอัตราดอกเบี้ยควรลดลงอย่างรวดเร็วเหลือ 3.7%

หากเป็นเช่นนั้นจริง บางทีเขาอาจจะไม่ได้ห่างไกลจากราคาตลาดหรือทิศทางที่เฟดกำลังมุ่งไปมากนัก (แต่เป็น "ถ้า" ที่ค่อนข้างจะอุดมคติ)

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง