การตัดสินใจเรื่องอัตราดอกเบี้ยของเฟดในเดือนธันวาคม: การลดอัตราดอกเบี้ยที่ดูเหมือนจะเข้มงวดบ่งชี้ถึงจุดเปลี่ยน วงจรการลดอัตราดอกเบี้ยเข้าสู่ช่วงนับถอยหลัง

2025-12-11 03:45:50

เมื่อเวลา 3:00 น. ของวันที่ 11 ธันวาคม 2025 การประชุมคณะกรรมการตลาดเปิดกลาง (FOMC) ของธนาคารกลางสหรัฐ (เฟด) ซึ่งกินเวลาสองวันได้สิ้นสุดลง การประชุมครั้งนี้ซึ่งตลาดคาดหวังไว้สูงในแง่ของการผ่อนคลายนโยบายการเงิน กลับแสดงให้เห็นลักษณะที่ชัดเจนว่า "ดูเหมือนจะผ่อนปรนในเชิงผิวเผิน แต่แท้จริงแล้วมีท่าทีแข็งกร้าว" กล่าวคือ ไม่เพียงแต่มีการปรับลดอัตราดอกเบี้ยเป็นครั้งที่สามของปีตามที่คาดการณ์ไว้เท่านั้น แต่ยังส่งสัญญาณที่แข็งกร้าวหลายประการไปยังตลาดอย่างชัดเจนว่า วงจรการลดอัตราดอกเบี้ยในปัจจุบันกำลังจะสิ้นสุดลง และเกณฑ์นโยบายสำหรับการผ่อนคลายเพิ่มเติมได้ถูกยกระดับขึ้นอย่างมีนัยสำคัญ

ธนาคารกลางสหรัฐ (เฟด) ปรับลดอัตราดอกเบี้ยอีกครั้ง แต่ส่งสัญญาณว่าวงจรการลดอัตราดอกเบี้ยในปัจจุบันอาจกำลังจะสิ้นสุดลง จากคะแนนเสียงคัดค้านมากที่สุดในรอบ 6 ปี และแผนภาพจุดที่กระจายตัวมากที่สุดนับตั้งแต่ปี 2014 รวมถึงถ้อยคำที่กระชับขึ้นในแถลงการณ์การประชุม และการคาดการณ์ทางเศรษฐกิจที่มองโลกในแง่ดีมากขึ้น สัญญาณหลายอย่างรวมกันทำให้เห็นชัดเจนถึงการเปลี่ยนแปลงนโยบายของเฟด: เว้นแต่ว่าข้อมูลการจ้างงานจะแย่ลงอย่างมีนัยสำคัญในอีกไม่กี่เดือนข้างหน้า อาจมีการลดอัตราดอกเบี้ยเพียงครั้งเดียวในปี 2026 หรืออาจหยุดการลดอัตราดอกเบี้ยโดยสิ้นเชิง

ผลลัพธ์สำคัญของมติครั้งนี้: การลดอัตราดอกเบี้ย 25 จุดพื้นฐานได้เกิดขึ้นจริงแล้ว และการซื้อพันธบัตรมูลค่า 40 พันล้านหยวนเป็นการดำเนินการทางเทคนิค

การปรับอัตราดอกเบี้ยที่คาดการณ์ไว้มากที่สุดในการประชุมครั้งนี้ได้ดำเนินการตามที่คาดไว้ นั่นคือ ธนาคารกลางสหรัฐ (เฟด) ประกาศลดอัตราดอกเบี้ยเงินกู้ระหว่างธนาคาร (federal funds rate) ลง 25 จุด ทำให้ช่วงเป้าหมายลดลงจาก 3.75%-4.00% เหลือ 3.50%-3.75% นับเป็นการลดอัตราดอกเบี้ยครั้งที่สามนับตั้งแต่ปี 2025 โดยลดลงสะสม 75 จุด ซึ่งเป็นการผ่อนคลายนโยบายการเงินอย่างต่อเนื่องตลอดทั้งปี ในขณะเดียวกัน เฟดยังได้ลดเครื่องมือทางการเงินที่สำคัญหลายรายการ ได้แก่ อัตราดอกเบี้ยเงินสำรองส่วนเกิน (IORB) อัตราดอกเบี้ยซื้อคืนย้อนกลับ (ON RRP) และอัตราดอกเบี้ยส่วนลด ซึ่งทั้งหมดลดลง 25 จุดพร้อมกับอัตราดอกเบี้ยอ้างอิง ในเวลาเดียวกัน เฟดได้ยกเลิกข้อจำกัดในการดำเนินการซื้อคืนแบบถาวร (standing repurchase operations) เพื่อเพิ่มขีดความสามารถในการปรับสภาพคล่องระยะสั้น

เป็นที่น่าสังเกตว่า การประชุมครั้งนี้ยังได้ประกาศมาตรการบริหารสภาพคล่องที่สำคัญอีกประการหนึ่ง นั่นคือ การกลับมาซื้อพันธบัตรโดยใช้เงินสำรองของธนาคารกลางอีกครั้ง เริ่มตั้งแต่วันที่ 12 ธันวาคม โดยมีแผนจะซื้อพันธบัตรระยะสั้นของกระทรวงการคลังประมาณ 40 พันล้านดอลลาร์ภายใน 30 วัน ปริมาณการซื้อในช่วงแรกจะคงอยู่ที่ระดับค่อนข้างสูงในอีกไม่กี่เดือนข้างหน้า ตามด้วย "การลดลงอย่างมีนัยสำคัญ" ในอัตราการซื้อ ธนาคารกลางสหรัฐฯ เน้นย้ำอย่างชัดเจนว่า การซื้อพันธบัตรครั้งนี้ไม่ใช่การเริ่มต้นใหม่ของการผ่อนคลายเชิงปริมาณ (QE) แต่เป็นเพียงการดำเนินการทางเทคนิคเท่านั้น จุดประสงค์หลักคือเพื่อบรรเทาแรงกดดันด้านสภาพคล่องที่อาจเกิดขึ้นในตลาดการให้กู้ยืมข้ามคืน และเพื่อให้มั่นใจว่าตลาดเงินจะทำงานได้อย่างราบรื่น ในแง่ผิวเผิน การลดอัตราดอกเบี้ยและมาตรการสนับสนุนสภาพคล่องดูเหมือนจะตอบสนองความคาดหวังของตลาดได้บ้าง อย่างไรก็ตาม เมื่อพิจารณารายละเอียดอื่นๆ ของการประชุมแล้ว ก็ไม่ยากที่จะเห็นว่าการผ่อนคลายเหล่านี้เป็นเพียงการต่อเนื่องของนโยบายที่เฉื่อยชามากกว่าการเริ่มต้นรอบใหม่ของการผ่อนคลาย การผ่อนคลายได้มาถึงจุดเปลี่ยนที่ชัดเจนแล้ว

ผลการลงคะแนนเผยให้เห็นความแตกแยกภายใน: เป็นครั้งแรกในรอบหกปีที่มีเสียงคัดค้านถึงสามเสียง

ผลการลงคะแนนในการตัดสินใจเรื่องอัตราดอกเบี้ยครั้งนี้เป็นหลักฐานโดยตรงที่แสดงให้เห็นถึงความขัดแย้งทางนโยบายที่ทวีความรุนแรงขึ้นภายในธนาคารกลางสหรัฐ (เฟด) การตัดสินใจครั้งสุดท้ายผ่านไปด้วยคะแนนเสียงเห็นชอบ 9 เสียง และไม่เห็นชอบ 3 เสียง จำนวนเสียงที่ไม่เห็นด้วยนี้ไม่เพียงแต่เป็นสถิติสูงสุดนับตั้งแต่ปี 2019 เท่านั้น แต่ยังเป็นครั้งแรกนับตั้งแต่ปี 2014 ที่มีเสียงไม่เห็นด้วยถึง 3 เสียง ซึ่งเน้นให้เห็นถึงความแตกแยกอย่างลึกซึ้งในหมู่เจ้าหน้าที่เฟดเกี่ยวกับการรักษาสมดุลระหว่างอัตราเงินเฟ้อและการจ้างงาน และความเร็วในการดำเนินนโยบาย

โดยเฉพาะอย่างยิ่ง ฝ่ายค้านมีลักษณะเป็นการ "แบ่งแยกสองทาง": ออสตัน กูลส์บี ประธานธนาคารกลางสหรัฐสาขาชิคาโก และเจฟฟรีย์ ชมิด ประธานธนาคารกลางสหรัฐสาขาแคนซัสซิตี้ ซึ่งมีสิทธิออกเสียงในปี 2025 คัดค้านการลดอัตราดอกเบี้ยอย่างชัดเจน โดยให้เหตุผลว่าพื้นฐานทางเศรษฐกิจของสหรัฐยังคงแข็งแกร่งและแรงกดดันด้านเงินเฟ้อยังไม่ลดลงอย่างสมบูรณ์ ทำให้การลดอัตราดอกเบี้ยไม่จำเป็นในขณะนี้ ในทางกลับกัน สตีเฟน มิแรน ผู้ว่าการธนาคารกลางสหรัฐ มีจุดยืนที่ผ่อนปรนอย่างมาก โดยสนับสนุนการลดอัตราดอกเบี้ยครั้งเดียว 50 จุด เพื่อจัดการกับความเสี่ยงด้านลบต่อเศรษฐกิจด้วยแนวทางนโยบายที่เข้มแข็งกว่า

สำนักข่าว Dow Jones รายงานว่า "นี่เป็นครั้งแรกในรอบหกปีที่เจ้าหน้าที่สามคนลงคะแนนเสียงคัดค้านการลดอัตราดอกเบี้ย เบื้องหลังรูปแบบการลงคะแนนเสียงที่ผิดปกตินี้คือการต่อสู้ภายในอย่างดุเดือดภายในธนาคารกลางสหรัฐฯ เกี่ยวกับความสำคัญสัมพัทธ์ของอัตราเงินเฟ้อและตลาดแรงงาน เมื่อเผชิญกับภาวะกลืนไม่เข้าคายไม่ออกในการสร้างสมดุลระหว่างเป้าหมายหลายประการ การตัดสินใจลดอัตราดอกเบี้ยครั้งนี้อาจขึ้นอยู่กับความชอบส่วนตัวของประธานเฟด นายพาวเวลล์ ในท้ายที่สุด ซึ่งเน้นให้เห็นถึงความซับซ้อนและความไม่แน่นอนของการกำหนดนโยบายในปัจจุบัน" อันที่จริง ความแตกแยกภายในนี้ได้เริ่มปรากฏให้เห็นแล้วในการประชุมครั้งก่อนๆ และการเพิ่มขึ้นของคะแนนเสียงคัดค้านในครั้งนี้บ่งชี้ว่าความขัดแย้งได้ถึงจุดสูงสุดแล้ว

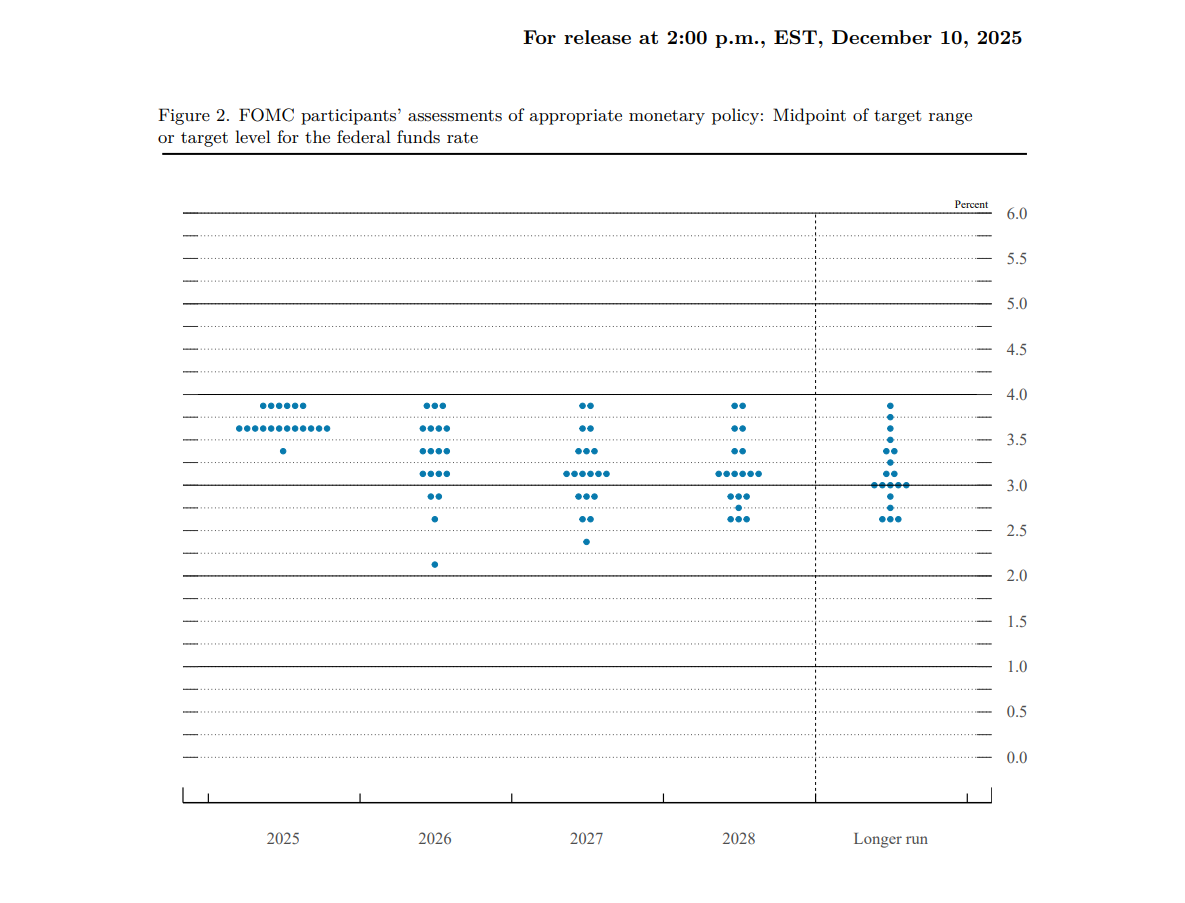

แผนภาพจุดแสดงผลผิดเพี้ยนไปอย่างสิ้นเชิง: ค่ามัธยฐานยังคงไม่เปลี่ยนแปลง ในขณะที่ค่าเบี่ยงเบนนั้นสูงที่สุดในรอบ 11 ปี

แผนภาพจุดที่เผยแพร่ในครั้งนี้ ซึ่งเป็นแนวทางสำคัญสำหรับนโยบายของธนาคารกลางสหรัฐ (Federal Reserve) แสดงให้เห็นถึงลักษณะเฉพาะที่โดดเด่นคือ "ค่ามัธยฐานคงที่แต่มีการกระจายตัวอย่างกระจัดกระจาย" เส้นทางค่ามัธยฐานโดยรวมสอดคล้องกับการคาดการณ์จากการประชุมในเดือนกันยายนอย่างสมบูรณ์ นั่นคือ อัตราดอกเบี้ยเงินทุนของรัฐบาลกลางโดยเฉลี่ยอยู่ที่ 3.6% ณ สิ้นปี 2025, 3.4% ณ สิ้นปี 2026 และ 3.1% ณ สิ้นปี 2027 โดยคาดว่าอัตราดอกเบี้ยที่เป็นกลางในระยะยาวจะคงอยู่ที่ 3.0% อย่างไรก็ตาม การกระจายตัวของจุดต่างๆ ในกลุ่มเจ้าหน้าที่ธนาคารกลางสหรัฐทั้ง 19 คน แสดงให้เห็นถึงความแตกต่างที่สูงที่สุดนับตั้งแต่ปี 2014 ซึ่งสะท้อนให้เห็นถึงความขัดแย้งภายในที่สำคัญเกี่ยวกับเส้นทางนโยบายในอนาคตโดยตรง

ความแตกต่างในการคาดการณ์เส้นทางอัตราดอกเบี้ยสำหรับปี 2026 นั้นเด่นชัดเป็นพิเศษ: ในบรรดาเจ้าหน้าที่ 19 คน มี 7 คนเชื่อว่าควรคงอัตราดอกเบี้ยปัจจุบันไว้ตลอดปี 2026 โดยไม่ต้องลดอัตราดอกเบี้ย ในขณะที่ 3 คนสนับสนุนให้ขึ้นอัตราดอกเบี้ย นี่หมายความว่ากลุ่มที่สนับสนุนทั้งการไม่ลดอัตราดอกเบี้ยและการขึ้นอัตราดอกเบี้ยนั้นประกอบด้วยเจ้าหน้าที่ 10 คน ซึ่งเกิน 50% เป็นครั้งแรก โดยอยู่ที่ 52.6% ในส่วนของกลุ่มที่สนับสนุนนโยบายผ่อนคลายนโยบายนั้น มีมุมมองที่รุนแรงอย่างไม่เคยปรากฏมาก่อน – เจ้าหน้าที่คนหนึ่งเชื่อว่าควรมีการลดอัตราดอกเบี้ยทั้งหมด 6 ครั้งในปี 2026 โดยลดลงรวม 150 จุด ซึ่งแตกต่างอย่างสิ้นเชิงกับกลุ่มที่สนับสนุนนโยบายผ่อนคลายนโยบาย นอกจากนี้ ในการคาดการณ์อัตราดอกเบี้ยสิ้นปี 2025 เจ้าหน้าที่ 6 คนเลือกช่วงอัตราดอกเบี้ยที่ 3.75%-4.00% ซึ่งสูงกว่าช่วงเป้าหมายที่กำหนดไว้ในการประชุมครั้งนี้ที่ 3.50%-3.75% อย่างมีนัยสำคัญ ซึ่งโดยพื้นฐานแล้วหมายความว่า "ไม่ควรมีการลดอัตราดอกเบี้ยในเดือนธันวาคม"

เจ้าหน้าที่ธนาคารกลางสหรัฐใช้แผนภาพจุดเพื่อส่งสัญญาณแสดงความคิดเห็นที่แตกต่างกัน โดยมุมมองที่ต่างกันปะทะกันอย่างรุนแรง และความแตกแยกภายในก็เพิ่มสูงขึ้นอย่างไม่เคยปรากฏมาก่อน ความขัดแย้งนี้ไม่ได้เกิดจากเพียงแค่การประเมินปัจจัยพื้นฐานทางเศรษฐกิจที่แตกต่างกันเท่านั้น แต่ยังเกิดจากมุมมองที่แตกต่างกันเกี่ยวกับความยืดหยุ่นของอัตราเงินเฟ้อและแนวโน้มตลาดแรงงานด้วย

การคาดการณ์ทางเศรษฐกิจและถ้อยคำในแถลงการณ์: ท่าทีที่แข็งกร้าวทวีความรุนแรงขึ้นอย่างเต็มที่

รายงานสรุปการคาดการณ์ทางเศรษฐกิจ (SEP) และแถลงการณ์การประชุมที่เผยแพร่พร้อมกับการประชุมครั้งนี้ ยิ่งตอกย้ำแนวทางการดำเนินนโยบายที่แข็งกร้าวมากขึ้น ในส่วนของการคาดการณ์ทางเศรษฐกิจ การประเมินแนวโน้มเศรษฐกิจของสหรัฐฯ โดยธนาคารกลางสหรัฐฯ (เฟด) มีความมองโลกในแง่ดีมากขึ้นอย่างเห็นได้ชัด: การคาดการณ์การเติบโตของ GDP สำหรับปี 2025 และ 2026 ได้รับการปรับเพิ่มขึ้น โดยการคาดการณ์การเติบโตของ GDP ในปี 2026 ได้รับการปรับเพิ่มขึ้นอย่างมีนัยสำคัญจาก 1.8% ในเดือนกันยายน เป็น 2.3%; ในขณะที่การคาดการณ์เส้นทางอัตราเงินเฟ้อได้รับการปรับลดลง อัตราเงินเฟ้อ PCE หลักยังคงสูงกว่าเป้าหมายระยะยาวที่ 2% โดยคาดการณ์อัตราเงินเฟ้อ PCE หลักที่ 3.0% สำหรับปี 2025; การคาดการณ์อัตราการว่างงานยังคงอยู่ในแนวโน้มขาขึ้นปานกลาง โดยคาดว่าจะเพิ่มขึ้นเพียง 4.5% ซึ่งบ่งชี้ว่าธนาคารกลางสหรัฐฯ เชื่อว่าตลาดแรงงานยังคงมีความยืดหยุ่น

การเปลี่ยนแปลงถ้อยคำในแถลงการณ์การประชุมสื่อถึงท่าทีที่เข้มงวดขึ้นโดยตรงมากขึ้น โดยแถลงการณ์ได้ตัดวลี "อัตราการว่างงานต่ำ" ที่กล่าวถึงก่อนหน้านี้ออกไป และเพิ่มข้อความเช่น "อัตราเงินเฟ้อสูงขึ้นตั้งแต่ต้นปีและยังคงอยู่ในระดับสูง" และ "การเติบโตของการจ้างงานชะลอตัวลง และอัตราการว่างงานเพิ่มขึ้นเล็กน้อย" พร้อมทั้งเน้นย้ำซ้ำๆ ว่า "ความไม่แน่นอนเกี่ยวกับแนวโน้มเศรษฐกิจยังคงสูง" และ "นโยบายจำเป็นต้องจัดการกับความเสี่ยงสองด้าน" การเปลี่ยนแปลงถ้อยคำเหล่านี้บ่งชี้ว่าธนาคารกลางสหรัฐฯ เริ่มให้ความสำคัญกับความเสี่ยงด้านเงินเฟ้อมากขึ้น ในขณะที่ยังคงเฝ้าระวังการชะลอตัวของตลาดแรงงาน และดุลยภาพของนโยบายกำลังเอนเอียงไปทาง "การป้องกันเงินเฟ้อ"

เศรษฐกิจสหรัฐฯ ในปัจจุบันเผชิญกับสถานการณ์ที่ซับซ้อน ทั้งแรงกดดันด้านราคาที่สูงและตลาดแรงงานที่ชะลอตัว ทำให้ธนาคารกลางสหรัฐฯ (เฟด) ต้องเผชิญกับความท้าทายที่ไม่ได้พบเจอมานานหลายทศวรรษ ในอดีต ระหว่างภาวะเศรษฐกิจชะงักงันและเงินเฟ้อสูงในทศวรรษ 1970 เฟดใช้นโยบายแบบหยุดๆ เริ่มๆ ซึ่งท้ายที่สุดนำไปสู่ภาวะเงินเฟ้อสูงที่ฝังรากลึก เฟดกำลังพยายามอย่างชัดเจนที่จะหลีกเลี่ยงการทำผิดพลาดซ้ำรอย ซึ่งเป็นเหตุผลสำคัญที่ทำให้เฟดส่งสัญญาณที่เข้มงวดมากขึ้น

ปฏิกิริยาของตลาดในทันที: สัญญาณที่แข็งกร้าวทำให้เกิดความผันผวนอย่างรุนแรง

หลังจากการตัดสินใจของธนาคารกลางสหรัฐ (เฟด) ตลาดการเงินทั่วโลกตอบสนองต่อสัญญาณ "การลดอัตราดอกเบี้ยที่แข็งกร้าว" นี้อย่างรวดเร็ว โดยราคาสินทรัพย์พุ่งขึ้นเล็กน้อยแล้วก็ลดลงอย่างรวดเร็วเช่นกัน ในตลาดโลหะมีค่า ราคาทองคำสปอตพุ่งขึ้น 16 ดอลลาร์ทันทีหลังจากการประกาศ โดยแตะระดับสูงสุดที่ 4,217 ดอลลาร์ต่อออนซ์ แต่ก็ลดลงอย่างรวดเร็วในเวลาต่อมา สะท้อนให้เห็นถึงการปรับตัวของตลาดต่อความผิดหวังจากความคาดหวังที่ไม่เป็นไปตามที่หวังไว้ว่าจะมีการผ่อนคลายนโยบายการเงินเพิ่มเติม ตลาดหุ้นสหรัฐก็แสดงให้เห็นรูปแบบที่คล้ายคลึงกัน โดยนักลงทุนค่อยๆ ย่อยสัญญาณที่แข็งกร้าวนี้หลังจากความตื่นเต้นในตอนแรกจากการลดอัตราดอกเบี้ย และความอยากเสี่ยงก็ลดลงอย่างมาก

ตลาดอัตราดอกเบี้ยตอบสนองโดยตรงมากขึ้น: ข้อมูลสัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ยแสดงให้เห็นว่า ความคาดหวังของตลาดเกี่ยวกับโอกาสที่ธนาคารกลางสหรัฐ (เฟด) จะระงับการลดอัตราดอกเบี้ยในเดือนมกราคม 2026 เพิ่มขึ้นอย่างรวดเร็วจาก 70% ก่อนการตัดสินใจเป็น 78% ซึ่งบ่งชี้ว่าตลาดได้ปรับความคาดหวังสำหรับนโยบายในอนาคตอย่างรวดเร็ว อัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐอายุ 10 ปี ซึ่งเป็นเกณฑ์มาตรฐานสำหรับอัตราดอกเบี้ยระยะยาว ดีดตัวขึ้นมาอยู่ที่ประมาณ 4.18% หลังจากการประกาศการตัดสินใจ สะท้อนให้เห็นถึงการรับรู้ของตลาดต่อการเปลี่ยนแปลงนโยบายของเฟด

โดยทั่วไปแล้วสถาบันการเงินในวอลล์สตรีทเห็นพ้องกันว่าการลดอัตราดอกเบี้ยครั้งนี้เป็น "การลดอัตราดอกเบี้ยแบบแข็งกร้าว" ตามแบบฉบับ โดยมาตรการผ่อนคลายที่ปรากฏให้เห็นนั้นเป็นเพียงการปกปิดเจตนาที่ชัดเจนในการเข้มงวดนโยบาย โครงการซื้อพันธบัตรมูลค่า 40 พันล้านดอลลาร์ที่เฟดประกาศนั้นเป็นเพียงมาตรการทางเทคนิคเพื่อบรรเทาแรงกดดันด้านสภาพคล่อง และไม่ได้บ่งชี้ถึงการเริ่มต้นรอบใหม่ของการผ่อนคลายเชิงปริมาณ นักลงทุนไม่ควรตีความสัญญาณนโยบายนี้ผิดไป

แนวโน้มในอนาคต: บททดสอบสุดท้ายของพาวเวลล์ในตำแหน่งประธานาธิบดี วงจรการลดอัตราดอกเบี้ยกำลังเข้าสู่ช่วงนับถอยหลัง

ทิศทางนโยบายปัจจุบันของธนาคารกลางสหรัฐ (เฟด) กำลังเผชิญกับบริบททางการเมืองที่พิเศษเฉพาะตัว กล่าวคือ วาระการดำรงตำแหน่งของประธานพาวเวลล์จะหมดลงในเดือนพฤษภาคม 2026 ซึ่งหมายความว่าเขามีโอกาสเป็นประธานการประชุมอัตราดอกเบี้ยอีกเพียงสามครั้งเท่านั้น ในขณะที่ประธานาธิบดีทรัมป์ได้แสดงให้เห็นอย่างชัดเจนว่าเขาจะเสนอชื่อผู้สืบทอดตำแหน่งในเร็วๆ นี้ ด้วยเหตุนี้ คำแถลงนโยบายในการประชุมครั้งนี้จึงไม่เพียงแต่เกี่ยวข้องกับกฎระเบียบทางเศรษฐกิจในปัจจุบันเท่านั้น แต่ยังอาจเป็นการวางรากฐานสำหรับท่าทีนโยบายของผู้สืบทอดตำแหน่งด้วย จึงมีความสำคัญเป็นพิเศษในแง่ของการเปลี่ยนผ่าน

จากมุมมองด้านนโยบาย อัตราดอกเบี้ยเงินทุนของรัฐบาลกลางในปัจจุบันนั้นใกล้เคียงกับระดับที่เป็นกลางซึ่งกำหนดโดยธนาคารกลางสหรัฐฯ แล้ว ซึ่งลดทั้งช่องว่างและแรงผลักดันสำหรับการลดอัตราดอกเบี้ยเพิ่มเติมอย่างมาก ดังที่ Jonathan Pingle หัวหน้านักเศรษฐศาสตร์ของ UBS กล่าวไว้ว่า "การลดอัตราดอกเบี้ยทุกครั้งจะทำให้สูญเสียการสนับสนุนจากผู้มีส่วนร่วมมากขึ้น คุณจำเป็นต้องมีข้อมูลเพื่อดึงพวกเขากลับมาเป็นเสียงข้างมาก" ซึ่งหมายความว่าหากไม่มีข้อมูลทางเศรษฐกิจที่แข็งแกร่งเพียงพอที่จะสนับสนุน ธนาคารกลางสหรัฐฯ จะพบว่าเป็นการยากที่จะผลักดันให้มีการลดอัตราดอกเบี้ยเพิ่มเติมในอนาคต

จากการวิเคราะห์ข้อมูลจากหลายแหล่ง เว้นแต่จะมีเหตุการณ์ที่น่ากังวลเกิดขึ้นในตลาดแรงงานสหรัฐฯ ในอีกไม่กี่เดือนข้างหน้า—รวมถึงการเพิ่มขึ้นอย่างต่อเนื่องของจำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรก การขยายตัวของการเลิกจ้างงานของบริษัท และการเพิ่มขึ้นอย่างต่อเนื่องของอัตราการว่างงาน—จำนวนครั้งของการลดอัตราดอกเบี้ยในปี 2026 มีแนวโน้มที่จะน้อยกว่าที่คาดการณ์ไว้ในแผนภาพจุด และอาจถึงขั้นระงับไปเลยก็ได้ นี่แสดงให้เห็นว่าสัญญาณของการลดอัตราดอกเบี้ยยังไม่ดับลงอย่างสมบูรณ์ แต่การนับถอยหลังได้เริ่มต้นขึ้นแล้วอย่างชัดเจน

พาวเวลล์จะจัดการแถลงข่าวเวลา 3:30 น. ตามเวลาปักกิ่งในวันที่ 11 ธันวาคม ตลาดคาดการณ์กันอย่างกว้างขวางว่านี่จะเป็นการสื่อสารที่ยากที่สุดของเขาในระหว่างดำรงตำแหน่ง – เขาต้องอธิบายตรรกะเบื้องหลังนโยบาย "การลดอัตราดอกเบี้ยแบบแข็งกร้าว" นี้ ต้องจัดการกับความขัดแย้งภายในที่สำคัญ และต้องให้คำแนะนำที่ชัดเจนสำหรับแนวทางนโยบายในอนาคต นี่อาจเป็นโอกาสสุดท้ายของเขาในการวางรากฐานนโยบายสำหรับผู้สืบทอดตำแหน่งด้วย

ธนาคารกลางสหรัฐ (เฟด) ปรับลดอัตราดอกเบี้ยอีกครั้ง แต่ส่งสัญญาณว่าวงจรการลดอัตราดอกเบี้ยในปัจจุบันอาจกำลังจะสิ้นสุดลง จากคะแนนเสียงคัดค้านมากที่สุดในรอบ 6 ปี และแผนภาพจุดที่กระจายตัวมากที่สุดนับตั้งแต่ปี 2014 รวมถึงถ้อยคำที่กระชับขึ้นในแถลงการณ์การประชุม และการคาดการณ์ทางเศรษฐกิจที่มองโลกในแง่ดีมากขึ้น สัญญาณหลายอย่างรวมกันทำให้เห็นชัดเจนถึงการเปลี่ยนแปลงนโยบายของเฟด: เว้นแต่ว่าข้อมูลการจ้างงานจะแย่ลงอย่างมีนัยสำคัญในอีกไม่กี่เดือนข้างหน้า อาจมีการลดอัตราดอกเบี้ยเพียงครั้งเดียวในปี 2026 หรืออาจหยุดการลดอัตราดอกเบี้ยโดยสิ้นเชิง

ผลลัพธ์สำคัญของมติครั้งนี้: การลดอัตราดอกเบี้ย 25 จุดพื้นฐานได้เกิดขึ้นจริงแล้ว และการซื้อพันธบัตรมูลค่า 40 พันล้านหยวนเป็นการดำเนินการทางเทคนิค

การปรับอัตราดอกเบี้ยที่คาดการณ์ไว้มากที่สุดในการประชุมครั้งนี้ได้ดำเนินการตามที่คาดไว้ นั่นคือ ธนาคารกลางสหรัฐ (เฟด) ประกาศลดอัตราดอกเบี้ยเงินกู้ระหว่างธนาคาร (federal funds rate) ลง 25 จุด ทำให้ช่วงเป้าหมายลดลงจาก 3.75%-4.00% เหลือ 3.50%-3.75% นับเป็นการลดอัตราดอกเบี้ยครั้งที่สามนับตั้งแต่ปี 2025 โดยลดลงสะสม 75 จุด ซึ่งเป็นการผ่อนคลายนโยบายการเงินอย่างต่อเนื่องตลอดทั้งปี ในขณะเดียวกัน เฟดยังได้ลดเครื่องมือทางการเงินที่สำคัญหลายรายการ ได้แก่ อัตราดอกเบี้ยเงินสำรองส่วนเกิน (IORB) อัตราดอกเบี้ยซื้อคืนย้อนกลับ (ON RRP) และอัตราดอกเบี้ยส่วนลด ซึ่งทั้งหมดลดลง 25 จุดพร้อมกับอัตราดอกเบี้ยอ้างอิง ในเวลาเดียวกัน เฟดได้ยกเลิกข้อจำกัดในการดำเนินการซื้อคืนแบบถาวร (standing repurchase operations) เพื่อเพิ่มขีดความสามารถในการปรับสภาพคล่องระยะสั้น

เป็นที่น่าสังเกตว่า การประชุมครั้งนี้ยังได้ประกาศมาตรการบริหารสภาพคล่องที่สำคัญอีกประการหนึ่ง นั่นคือ การกลับมาซื้อพันธบัตรโดยใช้เงินสำรองของธนาคารกลางอีกครั้ง เริ่มตั้งแต่วันที่ 12 ธันวาคม โดยมีแผนจะซื้อพันธบัตรระยะสั้นของกระทรวงการคลังประมาณ 40 พันล้านดอลลาร์ภายใน 30 วัน ปริมาณการซื้อในช่วงแรกจะคงอยู่ที่ระดับค่อนข้างสูงในอีกไม่กี่เดือนข้างหน้า ตามด้วย "การลดลงอย่างมีนัยสำคัญ" ในอัตราการซื้อ ธนาคารกลางสหรัฐฯ เน้นย้ำอย่างชัดเจนว่า การซื้อพันธบัตรครั้งนี้ไม่ใช่การเริ่มต้นใหม่ของการผ่อนคลายเชิงปริมาณ (QE) แต่เป็นเพียงการดำเนินการทางเทคนิคเท่านั้น จุดประสงค์หลักคือเพื่อบรรเทาแรงกดดันด้านสภาพคล่องที่อาจเกิดขึ้นในตลาดการให้กู้ยืมข้ามคืน และเพื่อให้มั่นใจว่าตลาดเงินจะทำงานได้อย่างราบรื่น ในแง่ผิวเผิน การลดอัตราดอกเบี้ยและมาตรการสนับสนุนสภาพคล่องดูเหมือนจะตอบสนองความคาดหวังของตลาดได้บ้าง อย่างไรก็ตาม เมื่อพิจารณารายละเอียดอื่นๆ ของการประชุมแล้ว ก็ไม่ยากที่จะเห็นว่าการผ่อนคลายเหล่านี้เป็นเพียงการต่อเนื่องของนโยบายที่เฉื่อยชามากกว่าการเริ่มต้นรอบใหม่ของการผ่อนคลาย การผ่อนคลายได้มาถึงจุดเปลี่ยนที่ชัดเจนแล้ว

ผลการลงคะแนนเผยให้เห็นความแตกแยกภายใน: เป็นครั้งแรกในรอบหกปีที่มีเสียงคัดค้านถึงสามเสียง

ผลการลงคะแนนในการตัดสินใจเรื่องอัตราดอกเบี้ยครั้งนี้เป็นหลักฐานโดยตรงที่แสดงให้เห็นถึงความขัดแย้งทางนโยบายที่ทวีความรุนแรงขึ้นภายในธนาคารกลางสหรัฐ (เฟด) การตัดสินใจครั้งสุดท้ายผ่านไปด้วยคะแนนเสียงเห็นชอบ 9 เสียง และไม่เห็นชอบ 3 เสียง จำนวนเสียงที่ไม่เห็นด้วยนี้ไม่เพียงแต่เป็นสถิติสูงสุดนับตั้งแต่ปี 2019 เท่านั้น แต่ยังเป็นครั้งแรกนับตั้งแต่ปี 2014 ที่มีเสียงไม่เห็นด้วยถึง 3 เสียง ซึ่งเน้นให้เห็นถึงความแตกแยกอย่างลึกซึ้งในหมู่เจ้าหน้าที่เฟดเกี่ยวกับการรักษาสมดุลระหว่างอัตราเงินเฟ้อและการจ้างงาน และความเร็วในการดำเนินนโยบาย

โดยเฉพาะอย่างยิ่ง ฝ่ายค้านมีลักษณะเป็นการ "แบ่งแยกสองทาง": ออสตัน กูลส์บี ประธานธนาคารกลางสหรัฐสาขาชิคาโก และเจฟฟรีย์ ชมิด ประธานธนาคารกลางสหรัฐสาขาแคนซัสซิตี้ ซึ่งมีสิทธิออกเสียงในปี 2025 คัดค้านการลดอัตราดอกเบี้ยอย่างชัดเจน โดยให้เหตุผลว่าพื้นฐานทางเศรษฐกิจของสหรัฐยังคงแข็งแกร่งและแรงกดดันด้านเงินเฟ้อยังไม่ลดลงอย่างสมบูรณ์ ทำให้การลดอัตราดอกเบี้ยไม่จำเป็นในขณะนี้ ในทางกลับกัน สตีเฟน มิแรน ผู้ว่าการธนาคารกลางสหรัฐ มีจุดยืนที่ผ่อนปรนอย่างมาก โดยสนับสนุนการลดอัตราดอกเบี้ยครั้งเดียว 50 จุด เพื่อจัดการกับความเสี่ยงด้านลบต่อเศรษฐกิจด้วยแนวทางนโยบายที่เข้มแข็งกว่า

สำนักข่าว Dow Jones รายงานว่า "นี่เป็นครั้งแรกในรอบหกปีที่เจ้าหน้าที่สามคนลงคะแนนเสียงคัดค้านการลดอัตราดอกเบี้ย เบื้องหลังรูปแบบการลงคะแนนเสียงที่ผิดปกตินี้คือการต่อสู้ภายในอย่างดุเดือดภายในธนาคารกลางสหรัฐฯ เกี่ยวกับความสำคัญสัมพัทธ์ของอัตราเงินเฟ้อและตลาดแรงงาน เมื่อเผชิญกับภาวะกลืนไม่เข้าคายไม่ออกในการสร้างสมดุลระหว่างเป้าหมายหลายประการ การตัดสินใจลดอัตราดอกเบี้ยครั้งนี้อาจขึ้นอยู่กับความชอบส่วนตัวของประธานเฟด นายพาวเวลล์ ในท้ายที่สุด ซึ่งเน้นให้เห็นถึงความซับซ้อนและความไม่แน่นอนของการกำหนดนโยบายในปัจจุบัน" อันที่จริง ความแตกแยกภายในนี้ได้เริ่มปรากฏให้เห็นแล้วในการประชุมครั้งก่อนๆ และการเพิ่มขึ้นของคะแนนเสียงคัดค้านในครั้งนี้บ่งชี้ว่าความขัดแย้งได้ถึงจุดสูงสุดแล้ว

แผนภาพจุดแสดงผลผิดเพี้ยนไปอย่างสิ้นเชิง: ค่ามัธยฐานยังคงไม่เปลี่ยนแปลง ในขณะที่ค่าเบี่ยงเบนนั้นสูงที่สุดในรอบ 11 ปี

แผนภาพจุดที่เผยแพร่ในครั้งนี้ ซึ่งเป็นแนวทางสำคัญสำหรับนโยบายของธนาคารกลางสหรัฐ (Federal Reserve) แสดงให้เห็นถึงลักษณะเฉพาะที่โดดเด่นคือ "ค่ามัธยฐานคงที่แต่มีการกระจายตัวอย่างกระจัดกระจาย" เส้นทางค่ามัธยฐานโดยรวมสอดคล้องกับการคาดการณ์จากการประชุมในเดือนกันยายนอย่างสมบูรณ์ นั่นคือ อัตราดอกเบี้ยเงินทุนของรัฐบาลกลางโดยเฉลี่ยอยู่ที่ 3.6% ณ สิ้นปี 2025, 3.4% ณ สิ้นปี 2026 และ 3.1% ณ สิ้นปี 2027 โดยคาดว่าอัตราดอกเบี้ยที่เป็นกลางในระยะยาวจะคงอยู่ที่ 3.0% อย่างไรก็ตาม การกระจายตัวของจุดต่างๆ ในกลุ่มเจ้าหน้าที่ธนาคารกลางสหรัฐทั้ง 19 คน แสดงให้เห็นถึงความแตกต่างที่สูงที่สุดนับตั้งแต่ปี 2014 ซึ่งสะท้อนให้เห็นถึงความขัดแย้งภายในที่สำคัญเกี่ยวกับเส้นทางนโยบายในอนาคตโดยตรง

ความแตกต่างในการคาดการณ์เส้นทางอัตราดอกเบี้ยสำหรับปี 2026 นั้นเด่นชัดเป็นพิเศษ: ในบรรดาเจ้าหน้าที่ 19 คน มี 7 คนเชื่อว่าควรคงอัตราดอกเบี้ยปัจจุบันไว้ตลอดปี 2026 โดยไม่ต้องลดอัตราดอกเบี้ย ในขณะที่ 3 คนสนับสนุนให้ขึ้นอัตราดอกเบี้ย นี่หมายความว่ากลุ่มที่สนับสนุนทั้งการไม่ลดอัตราดอกเบี้ยและการขึ้นอัตราดอกเบี้ยนั้นประกอบด้วยเจ้าหน้าที่ 10 คน ซึ่งเกิน 50% เป็นครั้งแรก โดยอยู่ที่ 52.6% ในส่วนของกลุ่มที่สนับสนุนนโยบายผ่อนคลายนโยบายนั้น มีมุมมองที่รุนแรงอย่างไม่เคยปรากฏมาก่อน – เจ้าหน้าที่คนหนึ่งเชื่อว่าควรมีการลดอัตราดอกเบี้ยทั้งหมด 6 ครั้งในปี 2026 โดยลดลงรวม 150 จุด ซึ่งแตกต่างอย่างสิ้นเชิงกับกลุ่มที่สนับสนุนนโยบายผ่อนคลายนโยบาย นอกจากนี้ ในการคาดการณ์อัตราดอกเบี้ยสิ้นปี 2025 เจ้าหน้าที่ 6 คนเลือกช่วงอัตราดอกเบี้ยที่ 3.75%-4.00% ซึ่งสูงกว่าช่วงเป้าหมายที่กำหนดไว้ในการประชุมครั้งนี้ที่ 3.50%-3.75% อย่างมีนัยสำคัญ ซึ่งโดยพื้นฐานแล้วหมายความว่า "ไม่ควรมีการลดอัตราดอกเบี้ยในเดือนธันวาคม"

เจ้าหน้าที่ธนาคารกลางสหรัฐใช้แผนภาพจุดเพื่อส่งสัญญาณแสดงความคิดเห็นที่แตกต่างกัน โดยมุมมองที่ต่างกันปะทะกันอย่างรุนแรง และความแตกแยกภายในก็เพิ่มสูงขึ้นอย่างไม่เคยปรากฏมาก่อน ความขัดแย้งนี้ไม่ได้เกิดจากเพียงแค่การประเมินปัจจัยพื้นฐานทางเศรษฐกิจที่แตกต่างกันเท่านั้น แต่ยังเกิดจากมุมมองที่แตกต่างกันเกี่ยวกับความยืดหยุ่นของอัตราเงินเฟ้อและแนวโน้มตลาดแรงงานด้วย

การคาดการณ์ทางเศรษฐกิจและถ้อยคำในแถลงการณ์: ท่าทีที่แข็งกร้าวทวีความรุนแรงขึ้นอย่างเต็มที่

รายงานสรุปการคาดการณ์ทางเศรษฐกิจ (SEP) และแถลงการณ์การประชุมที่เผยแพร่พร้อมกับการประชุมครั้งนี้ ยิ่งตอกย้ำแนวทางการดำเนินนโยบายที่แข็งกร้าวมากขึ้น ในส่วนของการคาดการณ์ทางเศรษฐกิจ การประเมินแนวโน้มเศรษฐกิจของสหรัฐฯ โดยธนาคารกลางสหรัฐฯ (เฟด) มีความมองโลกในแง่ดีมากขึ้นอย่างเห็นได้ชัด: การคาดการณ์การเติบโตของ GDP สำหรับปี 2025 และ 2026 ได้รับการปรับเพิ่มขึ้น โดยการคาดการณ์การเติบโตของ GDP ในปี 2026 ได้รับการปรับเพิ่มขึ้นอย่างมีนัยสำคัญจาก 1.8% ในเดือนกันยายน เป็น 2.3%; ในขณะที่การคาดการณ์เส้นทางอัตราเงินเฟ้อได้รับการปรับลดลง อัตราเงินเฟ้อ PCE หลักยังคงสูงกว่าเป้าหมายระยะยาวที่ 2% โดยคาดการณ์อัตราเงินเฟ้อ PCE หลักที่ 3.0% สำหรับปี 2025; การคาดการณ์อัตราการว่างงานยังคงอยู่ในแนวโน้มขาขึ้นปานกลาง โดยคาดว่าจะเพิ่มขึ้นเพียง 4.5% ซึ่งบ่งชี้ว่าธนาคารกลางสหรัฐฯ เชื่อว่าตลาดแรงงานยังคงมีความยืดหยุ่น

การเปลี่ยนแปลงถ้อยคำในแถลงการณ์การประชุมสื่อถึงท่าทีที่เข้มงวดขึ้นโดยตรงมากขึ้น โดยแถลงการณ์ได้ตัดวลี "อัตราการว่างงานต่ำ" ที่กล่าวถึงก่อนหน้านี้ออกไป และเพิ่มข้อความเช่น "อัตราเงินเฟ้อสูงขึ้นตั้งแต่ต้นปีและยังคงอยู่ในระดับสูง" และ "การเติบโตของการจ้างงานชะลอตัวลง และอัตราการว่างงานเพิ่มขึ้นเล็กน้อย" พร้อมทั้งเน้นย้ำซ้ำๆ ว่า "ความไม่แน่นอนเกี่ยวกับแนวโน้มเศรษฐกิจยังคงสูง" และ "นโยบายจำเป็นต้องจัดการกับความเสี่ยงสองด้าน" การเปลี่ยนแปลงถ้อยคำเหล่านี้บ่งชี้ว่าธนาคารกลางสหรัฐฯ เริ่มให้ความสำคัญกับความเสี่ยงด้านเงินเฟ้อมากขึ้น ในขณะที่ยังคงเฝ้าระวังการชะลอตัวของตลาดแรงงาน และดุลยภาพของนโยบายกำลังเอนเอียงไปทาง "การป้องกันเงินเฟ้อ"

เศรษฐกิจสหรัฐฯ ในปัจจุบันเผชิญกับสถานการณ์ที่ซับซ้อน ทั้งแรงกดดันด้านราคาที่สูงและตลาดแรงงานที่ชะลอตัว ทำให้ธนาคารกลางสหรัฐฯ (เฟด) ต้องเผชิญกับความท้าทายที่ไม่ได้พบเจอมานานหลายทศวรรษ ในอดีต ระหว่างภาวะเศรษฐกิจชะงักงันและเงินเฟ้อสูงในทศวรรษ 1970 เฟดใช้นโยบายแบบหยุดๆ เริ่มๆ ซึ่งท้ายที่สุดนำไปสู่ภาวะเงินเฟ้อสูงที่ฝังรากลึก เฟดกำลังพยายามอย่างชัดเจนที่จะหลีกเลี่ยงการทำผิดพลาดซ้ำรอย ซึ่งเป็นเหตุผลสำคัญที่ทำให้เฟดส่งสัญญาณที่เข้มงวดมากขึ้น

ปฏิกิริยาของตลาดในทันที: สัญญาณที่แข็งกร้าวทำให้เกิดความผันผวนอย่างรุนแรง

หลังจากการตัดสินใจของธนาคารกลางสหรัฐ (เฟด) ตลาดการเงินทั่วโลกตอบสนองต่อสัญญาณ "การลดอัตราดอกเบี้ยที่แข็งกร้าว" นี้อย่างรวดเร็ว โดยราคาสินทรัพย์พุ่งขึ้นเล็กน้อยแล้วก็ลดลงอย่างรวดเร็วเช่นกัน ในตลาดโลหะมีค่า ราคาทองคำสปอตพุ่งขึ้น 16 ดอลลาร์ทันทีหลังจากการประกาศ โดยแตะระดับสูงสุดที่ 4,217 ดอลลาร์ต่อออนซ์ แต่ก็ลดลงอย่างรวดเร็วในเวลาต่อมา สะท้อนให้เห็นถึงการปรับตัวของตลาดต่อความผิดหวังจากความคาดหวังที่ไม่เป็นไปตามที่หวังไว้ว่าจะมีการผ่อนคลายนโยบายการเงินเพิ่มเติม ตลาดหุ้นสหรัฐก็แสดงให้เห็นรูปแบบที่คล้ายคลึงกัน โดยนักลงทุนค่อยๆ ย่อยสัญญาณที่แข็งกร้าวนี้หลังจากความตื่นเต้นในตอนแรกจากการลดอัตราดอกเบี้ย และความอยากเสี่ยงก็ลดลงอย่างมาก

ตลาดอัตราดอกเบี้ยตอบสนองโดยตรงมากขึ้น: ข้อมูลสัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ยแสดงให้เห็นว่า ความคาดหวังของตลาดเกี่ยวกับโอกาสที่ธนาคารกลางสหรัฐ (เฟด) จะระงับการลดอัตราดอกเบี้ยในเดือนมกราคม 2026 เพิ่มขึ้นอย่างรวดเร็วจาก 70% ก่อนการตัดสินใจเป็น 78% ซึ่งบ่งชี้ว่าตลาดได้ปรับความคาดหวังสำหรับนโยบายในอนาคตอย่างรวดเร็ว อัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐอายุ 10 ปี ซึ่งเป็นเกณฑ์มาตรฐานสำหรับอัตราดอกเบี้ยระยะยาว ดีดตัวขึ้นมาอยู่ที่ประมาณ 4.18% หลังจากการประกาศการตัดสินใจ สะท้อนให้เห็นถึงการรับรู้ของตลาดต่อการเปลี่ยนแปลงนโยบายของเฟด

โดยทั่วไปแล้วสถาบันการเงินในวอลล์สตรีทเห็นพ้องกันว่าการลดอัตราดอกเบี้ยครั้งนี้เป็น "การลดอัตราดอกเบี้ยแบบแข็งกร้าว" ตามแบบฉบับ โดยมาตรการผ่อนคลายที่ปรากฏให้เห็นนั้นเป็นเพียงการปกปิดเจตนาที่ชัดเจนในการเข้มงวดนโยบาย โครงการซื้อพันธบัตรมูลค่า 40 พันล้านดอลลาร์ที่เฟดประกาศนั้นเป็นเพียงมาตรการทางเทคนิคเพื่อบรรเทาแรงกดดันด้านสภาพคล่อง และไม่ได้บ่งชี้ถึงการเริ่มต้นรอบใหม่ของการผ่อนคลายเชิงปริมาณ นักลงทุนไม่ควรตีความสัญญาณนโยบายนี้ผิดไป

แนวโน้มในอนาคต: บททดสอบสุดท้ายของพาวเวลล์ในตำแหน่งประธานาธิบดี วงจรการลดอัตราดอกเบี้ยกำลังเข้าสู่ช่วงนับถอยหลัง

ทิศทางนโยบายปัจจุบันของธนาคารกลางสหรัฐ (เฟด) กำลังเผชิญกับบริบททางการเมืองที่พิเศษเฉพาะตัว กล่าวคือ วาระการดำรงตำแหน่งของประธานพาวเวลล์จะหมดลงในเดือนพฤษภาคม 2026 ซึ่งหมายความว่าเขามีโอกาสเป็นประธานการประชุมอัตราดอกเบี้ยอีกเพียงสามครั้งเท่านั้น ในขณะที่ประธานาธิบดีทรัมป์ได้แสดงให้เห็นอย่างชัดเจนว่าเขาจะเสนอชื่อผู้สืบทอดตำแหน่งในเร็วๆ นี้ ด้วยเหตุนี้ คำแถลงนโยบายในการประชุมครั้งนี้จึงไม่เพียงแต่เกี่ยวข้องกับกฎระเบียบทางเศรษฐกิจในปัจจุบันเท่านั้น แต่ยังอาจเป็นการวางรากฐานสำหรับท่าทีนโยบายของผู้สืบทอดตำแหน่งด้วย จึงมีความสำคัญเป็นพิเศษในแง่ของการเปลี่ยนผ่าน

จากมุมมองด้านนโยบาย อัตราดอกเบี้ยเงินทุนของรัฐบาลกลางในปัจจุบันนั้นใกล้เคียงกับระดับที่เป็นกลางซึ่งกำหนดโดยธนาคารกลางสหรัฐฯ แล้ว ซึ่งลดทั้งช่องว่างและแรงผลักดันสำหรับการลดอัตราดอกเบี้ยเพิ่มเติมอย่างมาก ดังที่ Jonathan Pingle หัวหน้านักเศรษฐศาสตร์ของ UBS กล่าวไว้ว่า "การลดอัตราดอกเบี้ยทุกครั้งจะทำให้สูญเสียการสนับสนุนจากผู้มีส่วนร่วมมากขึ้น คุณจำเป็นต้องมีข้อมูลเพื่อดึงพวกเขากลับมาเป็นเสียงข้างมาก" ซึ่งหมายความว่าหากไม่มีข้อมูลทางเศรษฐกิจที่แข็งแกร่งเพียงพอที่จะสนับสนุน ธนาคารกลางสหรัฐฯ จะพบว่าเป็นการยากที่จะผลักดันให้มีการลดอัตราดอกเบี้ยเพิ่มเติมในอนาคต

จากการวิเคราะห์ข้อมูลจากหลายแหล่ง เว้นแต่จะมีเหตุการณ์ที่น่ากังวลเกิดขึ้นในตลาดแรงงานสหรัฐฯ ในอีกไม่กี่เดือนข้างหน้า—รวมถึงการเพิ่มขึ้นอย่างต่อเนื่องของจำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรก การขยายตัวของการเลิกจ้างงานของบริษัท และการเพิ่มขึ้นอย่างต่อเนื่องของอัตราการว่างงาน—จำนวนครั้งของการลดอัตราดอกเบี้ยในปี 2026 มีแนวโน้มที่จะน้อยกว่าที่คาดการณ์ไว้ในแผนภาพจุด และอาจถึงขั้นระงับไปเลยก็ได้ นี่แสดงให้เห็นว่าสัญญาณของการลดอัตราดอกเบี้ยยังไม่ดับลงอย่างสมบูรณ์ แต่การนับถอยหลังได้เริ่มต้นขึ้นแล้วอย่างชัดเจน

พาวเวลล์จะจัดการแถลงข่าวเวลา 3:30 น. ตามเวลาปักกิ่งในวันที่ 11 ธันวาคม ตลาดคาดการณ์กันอย่างกว้างขวางว่านี่จะเป็นการสื่อสารที่ยากที่สุดของเขาในระหว่างดำรงตำแหน่ง – เขาต้องอธิบายตรรกะเบื้องหลังนโยบาย "การลดอัตราดอกเบี้ยแบบแข็งกร้าว" นี้ ต้องจัดการกับความขัดแย้งภายในที่สำคัญ และต้องให้คำแนะนำที่ชัดเจนสำหรับแนวทางนโยบายในอนาคต นี่อาจเป็นโอกาสสุดท้ายของเขาในการวางรากฐานนโยบายสำหรับผู้สืบทอดตำแหน่งด้วย

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง