แผนภูมิแสดงให้เห็นว่าอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize อ่อนตัวลงอย่างมีนัยสำคัญ และดัชนี Baltic Dry Index ได้สิ้นสุดระดับสูงสุดและเริ่มลดลงแล้ว

2026-07-15 23:19:39

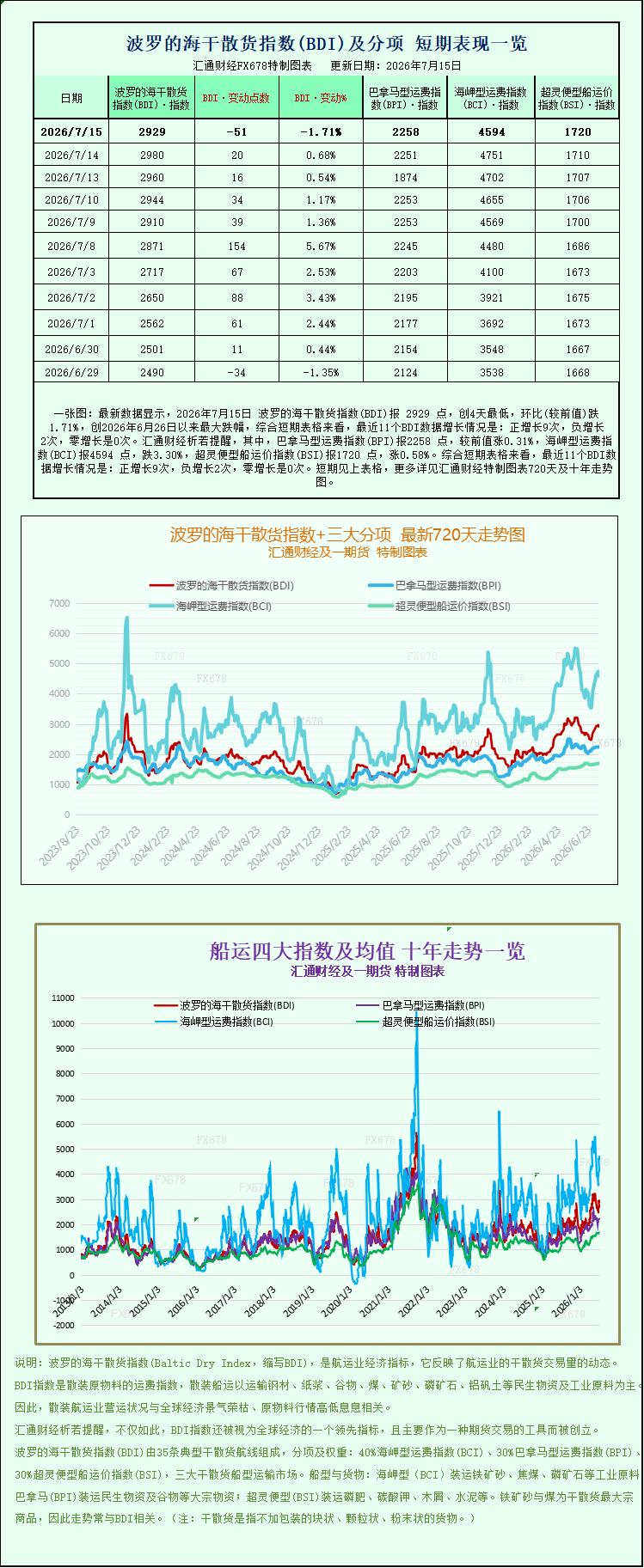

ข้อมูลล่าสุดแสดงให้เห็นว่า ณ วันที่ 15 กรกฎาคม 2569 ดัชนี Baltic Dry Index (BDI) อยู่ที่ 2929 จุด ซึ่งเป็นระดับต่ำสุดในรอบสี่วัน ลดลง 1.71% จากวันก่อนหน้า นับเป็นการลดลงมากที่สุดนับตั้งแต่วันที่ 26 มิถุนายน 2569 เมื่อพิจารณาจากกราฟระยะสั้น BDI มีการเติบโตเป็นบวก 9 ครั้ง การเติบโตเป็นลบ 2 ครั้ง และไม่มีการเติบโตเลยใน 11 ครั้งล่าสุด โดยเฉพาะอย่างยิ่ง ดัชนีค่าระวางเรือ Panamax (BPI) อยู่ที่ 2258 จุด เพิ่มขึ้น 0.31% จากวันก่อนหน้า ดัชนีค่าระวางเรือ Capesize (BCI) อยู่ที่ 4594 จุด ลดลง 3.30% และดัชนีค่าระวางเรือ Supramax (BSI) อยู่ที่ 1720 จุด เพิ่มขึ้น 0.58% สำหรับแนวโน้มโดยละเอียดในระยะ 720 วันและ 10 ปีของดัชนี Baltic Dry Index และดัชนีย่อยหลักทั้งสาม โปรดดูแผนภูมิที่จัดทำขึ้นเป็นพิเศษ

ตลาดขนส่งสินค้าแห้งเทกองระหว่างประเทศ ซึ่งปรับตัวสูงขึ้นอย่างต่อเนื่องในช่วงที่ผ่านมา ได้เผชิญกับการปรับตัวลงชั่วคราว ดัชนี Baltic Dry Index หลังจากปรับตัวสูงขึ้นติดต่อกันหลายวันและแตะระดับสูงสุดในรอบกว่าหนึ่งเดือน ก็ปรับตัวลดลงอย่างมากในวันพุธที่ 15 กรกฎาคม การลดลงของดัชนีส่วนใหญ่เกิดจากอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize (Good Hope Size) ที่อ่อนตัวลงอย่างมาก ความแตกต่างของอัตราค่าระวางระหว่างเรือขนาดใหญ่และขนาดเล็กนั้นมีนัยสำคัญ สะท้อนให้เห็นถึงการปรับโครงสร้างในรูปแบบอุปสงค์และอุปทานของสินค้าเทกองทางทะเลในระดับโลก

ดัชนี Baltic Dry Index (BDI) เป็นตัวชี้วัดหลักของตลาดขนส่งสินค้าแห้งเทกองทั่วโลก โดยติดตามแนวโน้มอัตราค่าระวางเรือสำหรับเรือขนส่งสินค้าแห้งเทกอง 3 ประเภทหลัก ได้แก่ Capesize, Panamax และ Supramax อย่างครอบคลุม ดัชนีนี้สะท้อนให้เห็นถึงการเปลี่ยนแปลงของความต้องการและความสามารถในการขนส่งวัตถุดิบเทกอง เช่น แร่ ถ่านหิน และธัญพืช ในระดับโลกโดยตรง ข้อมูลแสดงให้เห็นว่าดัชนีลดลงอย่างรวดเร็วถึง 51 จุดในวันนั้น คิดเป็น 1.7% และปิดที่ 2929 จุด ซึ่งเป็นการสิ้นสุดแนวโน้มขาขึ้นต่อเนื่องก่อนหน้านี้อย่างสิ้นเชิง แสดงให้เห็นถึงการลดลงจากจุดสูงสุดตั้งแต่ต้นเดือนมิถุนายน และบ่งชี้ถึงการชะลอตัวอย่างเป็นทางการของโมเมนตัมขาขึ้นในระยะสั้นของตลาดขนส่งสินค้าแห้งเทกอง

ปัจจัยหลักที่ฉุดรั้งการปรับตัวลงของดัชนีนี้คือ ตลาดเรือบรรทุกสินค้าแห้งขนาดใหญ่ประเภท Capesize เรือประเภทนี้ส่วนใหญ่ขนส่งสินค้าขนาดใหญ่พิเศษที่มีน้ำหนัก 150,000 ตันขึ้นไป และเป็นเรือประเภทหลักสำหรับการขนส่งทางทะเลของวัตถุดิบอุตสาหกรรม เช่น แร่เหล็ก ถ่านหินความร้อน และถ่านหินโลหะวิทยา เรือประเภทนี้มีความสัมพันธ์อย่างมากกับห่วงโซ่อุปทานเหล็กและพลังงานทั่วโลก และมีความอ่อนไหวอย่างมากต่อความผันผวนของอัตราค่าระวาง ข้อมูลแสดงให้เห็นว่าดัชนีเฉพาะเรือ Capesize (.BACI) ร่วงลง 157 จุดในวันนั้น ลดลง 3.3% ปิดที่ 4594 จุด ซึ่งลดลงมากกว่าค่าเฉลี่ยของตลาดมาก ความสามารถในการทำกำไรของเรือประเภทหลักที่เกี่ยวข้องก็ได้รับแรงกดดันเช่นกัน รายได้จากการดำเนินงานเฉลี่ยต่อวันของเรือ Capesize ขนาด 150,000 ตัน (.BATCA) ลดลงอย่างมากถึง 1420 ดอลลาร์ โดยรายได้รายวันล่าสุดลดลงเหลือ 38,163 ดอลลาร์ ส่งผลให้กำไรของเจ้าของเรือบรรทุกสินค้าแห้งขนาดใหญ่ลดลงอย่างมาก

นักวิเคราะห์อุตสาหกรรมชี้ว่า การที่อัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize ร่วงลงนั้นไม่ใช่เรื่องบังเอิญ แต่เป็นผลมาจากความไม่สมดุลระหว่างอุปสงค์และอุปทานในระยะสั้น และความต้องการจากภาคปลายน้ำที่อ่อนตัวลง ในช่วงต้นเดือนมิถุนายนและกรกฎาคม การเติมสต็อกอย่างเข้มข้นของโรงงานเหล็กทั่วโลกและความต้องการจัดหาพลังงานจากต่างประเทศที่พุ่งสูงขึ้น ส่งผลให้ปริมาณสินค้าในเส้นทางการขนส่งแร่และถ่านหินทางทะเลเพิ่มขึ้นอย่างมาก ทำให้ค่าระวางเรือบรรทุกสินค้าขนาด Capesize สูงขึ้นเป็นประวัติการณ์ในรอบเดือน อย่างไรก็ตาม ในช่วงกลางเดือนกรกฎาคม ความต้องการของตลาดก็ลดลงอย่างรวดเร็ว ในด้านหนึ่ง ตลาดเหล็กในประเทศเข้าสู่ช่วงนอกฤดูกาลตามปกติ โดยมีความต้องการก่อสร้างจากผู้ใช้ปลายทางที่อ่อนแอ สินค้าคงคลังของโรงงานเหล็กสูง และแรงกดดันต่อผลกำไร ทำให้การเติมสต็อกแร่เหล็กนำเข้าลดลง ส่งผลให้คำสั่งซื้อทางทะเลจากเหมืองสำคัญในมหาสมุทรแปซิฟิกของออสเตรเลียและบราซิลลดลงอย่างมาก ในอีกด้านหนึ่ง การผลิตภาคอุตสาหกรรมในยุโรปและสหรัฐอเมริกาชะลอตัวลง ส่งผลให้ความต้องการขนส่งถ่านหินโลหะวิทยาและถ่านหินความร้อนทางทะเลเติบโตไม่เพียงพอ และเกิดการขาดแคลนสินค้าในเส้นทางการขนส่งระยะไกล ผลที่ตามมาคือปริมาณเรือขนาดใหญ่ล้นตลาด ส่งผลให้ค่าระวางเรือลดลงตามไปด้วย ในขณะเดียวกัน ราคาที่สูงก่อนหน้านี้กระตุ้นให้เรือขนาดใหญ่ที่ไม่ได้ใช้งานบางลำกลับเข้าสู่ตลาดอีกครั้ง ซึ่งช่วยลดปริมาณเรือในระยะสั้นและกดดันให้ค่าระวางเรือลดลงมากยิ่งขึ้น

ตรงกันข้ามกับผลการดำเนินงานที่ซบเซาของเรือบรรทุกสินค้าขนาดใหญ่ Capesize ตลาดเรือบรรทุกสินค้าเทกองขนาดกลางและขนาดเล็กยังคงมีแนวโน้มขาขึ้นอย่างต่อเนื่อง แสดงให้เห็นถึงความแตกต่างเชิงโครงสร้างที่ชัดเจน ตลาดเรือ Panamax ฟื้นตัวเล็กน้อย โดยดัชนี Panamax (.BPNI) เพิ่มขึ้น 7 จุด หรือ 0.3% ปิดที่ 2258 จุด รายได้เฉลี่ยต่อวันของเรือ Panamax หลักเพิ่มขึ้น 65 ดอลลาร์สหรัฐ เป็น 20,325 ดอลลาร์สหรัฐ เรือ Panamax ส่วนใหญ่ขนส่งสินค้า 60,000 ถึง 70,000 ตัน โดยส่วนใหญ่ขนส่งสินค้าโภคภัณฑ์ เช่น ถ่านหิน ธัญพืช และปุ๋ย เส้นทางเดินเรือส่วนใหญ่มุ่งเน้นไปที่การขนส่งระยะสั้นและระยะกลางในระดับภูมิภาค ทำให้ได้รับผลกระทบน้อยจากความผันผวนของความต้องการสินค้าโภคภัณฑ์อุตสาหกรรมทั่วโลก

นักวิเคราะห์จากบริษัทขนส่งหลายรูปแบบระหว่างประเทศระบุในรายงานประจำสัปดาห์ล่าสุดว่า ตลาดเรือบรรทุกสินค้าเทกองขนาด Panamax ยังคงมีเสถียรภาพและแข็งแกร่งในสัปดาห์ที่ผ่านมา โดยกิจกรรมการขนส่งทางเรือในระดับภูมิภาคเป็นปัจจัยสนับสนุนหลัก ความต้องการธัญพืชและวัตถุดิบอุตสาหกรรมในภูมิภาคเอเชียแปซิฟิกและแอตแลนติกยังคงทรงตัว ส่งผลให้ปริมาณสินค้าที่ขนส่งเพิ่มขึ้นอย่างต่อเนื่องและสนับสนุนการฟื้นตัวของราคาสินค้าเรือ อย่างไรก็ตาม การเติบโตที่จำกัดของการค้าสินค้าเทกองทั่วโลกได้ขัดขวางโมเมนตัมขาขึ้นที่ยั่งยืน ป้องกันการก่อตัวของแนวโน้มขาขึ้นที่ชัดเจน และส่งผลให้แนวโน้มขาขึ้นโดยทั่วไปอยู่ในระดับปานกลางและมีเสถียรภาพในระดับหนึ่ง

ตลาดเรือบรรทุกสินค้าขนาด Supramax ขนาดเล็กมีผลการดำเนินงานดีที่สุด โดยแสดงแนวโน้มขาขึ้นอย่างเป็นอิสระ ดัชนีเรือบรรทุกสินค้า Supramax เพิ่มขึ้น 10 จุด หรือ 0.6% ปิดที่ 1720 จุด ซึ่งเป็นระดับสูงสุดในรอบเกือบสี่ปีนับตั้งแต่เดือนสิงหาคม 2022 เรือบรรทุกสินค้า Supramax มีความยืดหยุ่นและปรับตัวได้ สามารถแล่นในท่าเรือขนาดเล็กและขนาดกลางได้ โดยส่วนใหญ่ขนส่งสินค้าทั่วไปในระดับภูมิภาค ธัญพืช และการขนส่งพลังงานและวัตถุดิบในปริมาณน้อย ด้วยกิจกรรมการค้าในระดับภูมิภาคทั่วโลกที่เพิ่มขึ้นและความต้องการขนส่งสินค้าที่ท่าเรือขนาดเล็กและขนาดกลางที่ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ความต้องการของตลาดจึงยังคงแข็งแกร่ง ประกอบกับการใช้งานเรือขนาดเล็กที่ค่อนข้างจำกัด ทำให้สมดุลระหว่างอุปสงค์และอุปทานค่อนข้างตึงตัว ส่งผลให้ค่าระวางบรรทุกสูงขึ้นเป็นประวัติการณ์

โดยรวมแล้ว ตลาดการขนส่งสินค้าแห้งได้ก้าวข้ามช่วงราคาที่เพิ่มขึ้นในวงกว้างก่อนหน้านี้ และเข้าสู่ช่วงของการแบ่งแยกเชิงโครงสร้าง เรือขนส่งวัตถุดิบอุตสาหกรรมขนาดใหญ่มีอัตราค่าระวางลดลงจากระดับสูงสุด เนื่องจากความต้องการระยะสั้นในห่วงโซ่อุปทานเหล็กและพลังงานอ่อนตัวลง ส่งผลให้ตลาดเริ่มเย็นตัวลง ในขณะเดียวกัน เรือขนาดเล็กและขนาดกลางที่ทำการขนส่งระยะสั้นถึงปานกลางและระดับภูมิภาค ยังคงรักษาระดับราคาที่เพิ่มขึ้นอย่างแข็งแกร่ง โดยได้รับการสนับสนุนจากความต้องการที่คงที่จากสินค้าอุปโภคบริโภคและการค้าอุตสาหกรรมระดับภูมิภาค ผู้เชี่ยวชาญในอุตสาหกรรมระบุว่า แนวโน้มตลาดในอนาคตจะยังคงขึ้นอยู่กับอัตราการฟื้นตัวของอุตสาหกรรมโลก วงจรการเติมสต็อกของโรงงานเหล็ก และการปลดปล่อยความต้องการในช่วงฤดูกาลสูงสุดของการค้าธัญพืช ในระยะสั้น อัตราค่าระวางของเรือ Capesize อาจยังคงมีแนวโน้มลดลงอย่างต่อเนื่องโดยมีผันผวน ในขณะที่คาดว่าผลการดำเนินงานที่แข็งแกร่งของเรือขนาดเล็กและขนาดกลางจะยังคงอยู่ ส่งผลให้ดัชนีโดยรวมแสดงลักษณะของการรวมตัวและการแบ่งแยกเชิงโครงสร้าง

ตลาดขนส่งสินค้าแห้งเทกองระหว่างประเทศ ซึ่งปรับตัวสูงขึ้นอย่างต่อเนื่องในช่วงที่ผ่านมา ได้เผชิญกับการปรับตัวลงชั่วคราว ดัชนี Baltic Dry Index หลังจากปรับตัวสูงขึ้นติดต่อกันหลายวันและแตะระดับสูงสุดในรอบกว่าหนึ่งเดือน ก็ปรับตัวลดลงอย่างมากในวันพุธที่ 15 กรกฎาคม การลดลงของดัชนีส่วนใหญ่เกิดจากอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize (Good Hope Size) ที่อ่อนตัวลงอย่างมาก ความแตกต่างของอัตราค่าระวางระหว่างเรือขนาดใหญ่และขนาดเล็กนั้นมีนัยสำคัญ สะท้อนให้เห็นถึงการปรับโครงสร้างในรูปแบบอุปสงค์และอุปทานของสินค้าเทกองทางทะเลในระดับโลก

ดัชนี Baltic Dry Index (BDI) เป็นตัวชี้วัดหลักของตลาดขนส่งสินค้าแห้งเทกองทั่วโลก โดยติดตามแนวโน้มอัตราค่าระวางเรือสำหรับเรือขนส่งสินค้าแห้งเทกอง 3 ประเภทหลัก ได้แก่ Capesize, Panamax และ Supramax อย่างครอบคลุม ดัชนีนี้สะท้อนให้เห็นถึงการเปลี่ยนแปลงของความต้องการและความสามารถในการขนส่งวัตถุดิบเทกอง เช่น แร่ ถ่านหิน และธัญพืช ในระดับโลกโดยตรง ข้อมูลแสดงให้เห็นว่าดัชนีลดลงอย่างรวดเร็วถึง 51 จุดในวันนั้น คิดเป็น 1.7% และปิดที่ 2929 จุด ซึ่งเป็นการสิ้นสุดแนวโน้มขาขึ้นต่อเนื่องก่อนหน้านี้อย่างสิ้นเชิง แสดงให้เห็นถึงการลดลงจากจุดสูงสุดตั้งแต่ต้นเดือนมิถุนายน และบ่งชี้ถึงการชะลอตัวอย่างเป็นทางการของโมเมนตัมขาขึ้นในระยะสั้นของตลาดขนส่งสินค้าแห้งเทกอง

ปัจจัยหลักที่ฉุดรั้งการปรับตัวลงของดัชนีนี้คือ ตลาดเรือบรรทุกสินค้าแห้งขนาดใหญ่ประเภท Capesize เรือประเภทนี้ส่วนใหญ่ขนส่งสินค้าขนาดใหญ่พิเศษที่มีน้ำหนัก 150,000 ตันขึ้นไป และเป็นเรือประเภทหลักสำหรับการขนส่งทางทะเลของวัตถุดิบอุตสาหกรรม เช่น แร่เหล็ก ถ่านหินความร้อน และถ่านหินโลหะวิทยา เรือประเภทนี้มีความสัมพันธ์อย่างมากกับห่วงโซ่อุปทานเหล็กและพลังงานทั่วโลก และมีความอ่อนไหวอย่างมากต่อความผันผวนของอัตราค่าระวาง ข้อมูลแสดงให้เห็นว่าดัชนีเฉพาะเรือ Capesize (.BACI) ร่วงลง 157 จุดในวันนั้น ลดลง 3.3% ปิดที่ 4594 จุด ซึ่งลดลงมากกว่าค่าเฉลี่ยของตลาดมาก ความสามารถในการทำกำไรของเรือประเภทหลักที่เกี่ยวข้องก็ได้รับแรงกดดันเช่นกัน รายได้จากการดำเนินงานเฉลี่ยต่อวันของเรือ Capesize ขนาด 150,000 ตัน (.BATCA) ลดลงอย่างมากถึง 1420 ดอลลาร์ โดยรายได้รายวันล่าสุดลดลงเหลือ 38,163 ดอลลาร์ ส่งผลให้กำไรของเจ้าของเรือบรรทุกสินค้าแห้งขนาดใหญ่ลดลงอย่างมาก

นักวิเคราะห์อุตสาหกรรมชี้ว่า การที่อัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize ร่วงลงนั้นไม่ใช่เรื่องบังเอิญ แต่เป็นผลมาจากความไม่สมดุลระหว่างอุปสงค์และอุปทานในระยะสั้น และความต้องการจากภาคปลายน้ำที่อ่อนตัวลง ในช่วงต้นเดือนมิถุนายนและกรกฎาคม การเติมสต็อกอย่างเข้มข้นของโรงงานเหล็กทั่วโลกและความต้องการจัดหาพลังงานจากต่างประเทศที่พุ่งสูงขึ้น ส่งผลให้ปริมาณสินค้าในเส้นทางการขนส่งแร่และถ่านหินทางทะเลเพิ่มขึ้นอย่างมาก ทำให้ค่าระวางเรือบรรทุกสินค้าขนาด Capesize สูงขึ้นเป็นประวัติการณ์ในรอบเดือน อย่างไรก็ตาม ในช่วงกลางเดือนกรกฎาคม ความต้องการของตลาดก็ลดลงอย่างรวดเร็ว ในด้านหนึ่ง ตลาดเหล็กในประเทศเข้าสู่ช่วงนอกฤดูกาลตามปกติ โดยมีความต้องการก่อสร้างจากผู้ใช้ปลายทางที่อ่อนแอ สินค้าคงคลังของโรงงานเหล็กสูง และแรงกดดันต่อผลกำไร ทำให้การเติมสต็อกแร่เหล็กนำเข้าลดลง ส่งผลให้คำสั่งซื้อทางทะเลจากเหมืองสำคัญในมหาสมุทรแปซิฟิกของออสเตรเลียและบราซิลลดลงอย่างมาก ในอีกด้านหนึ่ง การผลิตภาคอุตสาหกรรมในยุโรปและสหรัฐอเมริกาชะลอตัวลง ส่งผลให้ความต้องการขนส่งถ่านหินโลหะวิทยาและถ่านหินความร้อนทางทะเลเติบโตไม่เพียงพอ และเกิดการขาดแคลนสินค้าในเส้นทางการขนส่งระยะไกล ผลที่ตามมาคือปริมาณเรือขนาดใหญ่ล้นตลาด ส่งผลให้ค่าระวางเรือลดลงตามไปด้วย ในขณะเดียวกัน ราคาที่สูงก่อนหน้านี้กระตุ้นให้เรือขนาดใหญ่ที่ไม่ได้ใช้งานบางลำกลับเข้าสู่ตลาดอีกครั้ง ซึ่งช่วยลดปริมาณเรือในระยะสั้นและกดดันให้ค่าระวางเรือลดลงมากยิ่งขึ้น

ตรงกันข้ามกับผลการดำเนินงานที่ซบเซาของเรือบรรทุกสินค้าขนาดใหญ่ Capesize ตลาดเรือบรรทุกสินค้าเทกองขนาดกลางและขนาดเล็กยังคงมีแนวโน้มขาขึ้นอย่างต่อเนื่อง แสดงให้เห็นถึงความแตกต่างเชิงโครงสร้างที่ชัดเจน ตลาดเรือ Panamax ฟื้นตัวเล็กน้อย โดยดัชนี Panamax (.BPNI) เพิ่มขึ้น 7 จุด หรือ 0.3% ปิดที่ 2258 จุด รายได้เฉลี่ยต่อวันของเรือ Panamax หลักเพิ่มขึ้น 65 ดอลลาร์สหรัฐ เป็น 20,325 ดอลลาร์สหรัฐ เรือ Panamax ส่วนใหญ่ขนส่งสินค้า 60,000 ถึง 70,000 ตัน โดยส่วนใหญ่ขนส่งสินค้าโภคภัณฑ์ เช่น ถ่านหิน ธัญพืช และปุ๋ย เส้นทางเดินเรือส่วนใหญ่มุ่งเน้นไปที่การขนส่งระยะสั้นและระยะกลางในระดับภูมิภาค ทำให้ได้รับผลกระทบน้อยจากความผันผวนของความต้องการสินค้าโภคภัณฑ์อุตสาหกรรมทั่วโลก

นักวิเคราะห์จากบริษัทขนส่งหลายรูปแบบระหว่างประเทศระบุในรายงานประจำสัปดาห์ล่าสุดว่า ตลาดเรือบรรทุกสินค้าเทกองขนาด Panamax ยังคงมีเสถียรภาพและแข็งแกร่งในสัปดาห์ที่ผ่านมา โดยกิจกรรมการขนส่งทางเรือในระดับภูมิภาคเป็นปัจจัยสนับสนุนหลัก ความต้องการธัญพืชและวัตถุดิบอุตสาหกรรมในภูมิภาคเอเชียแปซิฟิกและแอตแลนติกยังคงทรงตัว ส่งผลให้ปริมาณสินค้าที่ขนส่งเพิ่มขึ้นอย่างต่อเนื่องและสนับสนุนการฟื้นตัวของราคาสินค้าเรือ อย่างไรก็ตาม การเติบโตที่จำกัดของการค้าสินค้าเทกองทั่วโลกได้ขัดขวางโมเมนตัมขาขึ้นที่ยั่งยืน ป้องกันการก่อตัวของแนวโน้มขาขึ้นที่ชัดเจน และส่งผลให้แนวโน้มขาขึ้นโดยทั่วไปอยู่ในระดับปานกลางและมีเสถียรภาพในระดับหนึ่ง

ตลาดเรือบรรทุกสินค้าขนาด Supramax ขนาดเล็กมีผลการดำเนินงานดีที่สุด โดยแสดงแนวโน้มขาขึ้นอย่างเป็นอิสระ ดัชนีเรือบรรทุกสินค้า Supramax เพิ่มขึ้น 10 จุด หรือ 0.6% ปิดที่ 1720 จุด ซึ่งเป็นระดับสูงสุดในรอบเกือบสี่ปีนับตั้งแต่เดือนสิงหาคม 2022 เรือบรรทุกสินค้า Supramax มีความยืดหยุ่นและปรับตัวได้ สามารถแล่นในท่าเรือขนาดเล็กและขนาดกลางได้ โดยส่วนใหญ่ขนส่งสินค้าทั่วไปในระดับภูมิภาค ธัญพืช และการขนส่งพลังงานและวัตถุดิบในปริมาณน้อย ด้วยกิจกรรมการค้าในระดับภูมิภาคทั่วโลกที่เพิ่มขึ้นและความต้องการขนส่งสินค้าที่ท่าเรือขนาดเล็กและขนาดกลางที่ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ความต้องการของตลาดจึงยังคงแข็งแกร่ง ประกอบกับการใช้งานเรือขนาดเล็กที่ค่อนข้างจำกัด ทำให้สมดุลระหว่างอุปสงค์และอุปทานค่อนข้างตึงตัว ส่งผลให้ค่าระวางบรรทุกสูงขึ้นเป็นประวัติการณ์

โดยรวมแล้ว ตลาดการขนส่งสินค้าแห้งได้ก้าวข้ามช่วงราคาที่เพิ่มขึ้นในวงกว้างก่อนหน้านี้ และเข้าสู่ช่วงของการแบ่งแยกเชิงโครงสร้าง เรือขนส่งวัตถุดิบอุตสาหกรรมขนาดใหญ่มีอัตราค่าระวางลดลงจากระดับสูงสุด เนื่องจากความต้องการระยะสั้นในห่วงโซ่อุปทานเหล็กและพลังงานอ่อนตัวลง ส่งผลให้ตลาดเริ่มเย็นตัวลง ในขณะเดียวกัน เรือขนาดเล็กและขนาดกลางที่ทำการขนส่งระยะสั้นถึงปานกลางและระดับภูมิภาค ยังคงรักษาระดับราคาที่เพิ่มขึ้นอย่างแข็งแกร่ง โดยได้รับการสนับสนุนจากความต้องการที่คงที่จากสินค้าอุปโภคบริโภคและการค้าอุตสาหกรรมระดับภูมิภาค ผู้เชี่ยวชาญในอุตสาหกรรมระบุว่า แนวโน้มตลาดในอนาคตจะยังคงขึ้นอยู่กับอัตราการฟื้นตัวของอุตสาหกรรมโลก วงจรการเติมสต็อกของโรงงานเหล็ก และการปลดปล่อยความต้องการในช่วงฤดูกาลสูงสุดของการค้าธัญพืช ในระยะสั้น อัตราค่าระวางของเรือ Capesize อาจยังคงมีแนวโน้มลดลงอย่างต่อเนื่องโดยมีผันผวน ในขณะที่คาดว่าผลการดำเนินงานที่แข็งแกร่งของเรือขนาดเล็กและขนาดกลางจะยังคงอยู่ ส่งผลให้ดัชนีโดยรวมแสดงลักษณะของการรวมตัวและการแบ่งแยกเชิงโครงสร้าง

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง