Chỉ số PMI dịch vụ của Hoa Kỳ trong tháng 7 đang gần chạm ngưỡng bùng nổ-suy thoái và tác động tiêu cực của thuế quan đang rất rõ rệt.

2025-08-06 09:58:44

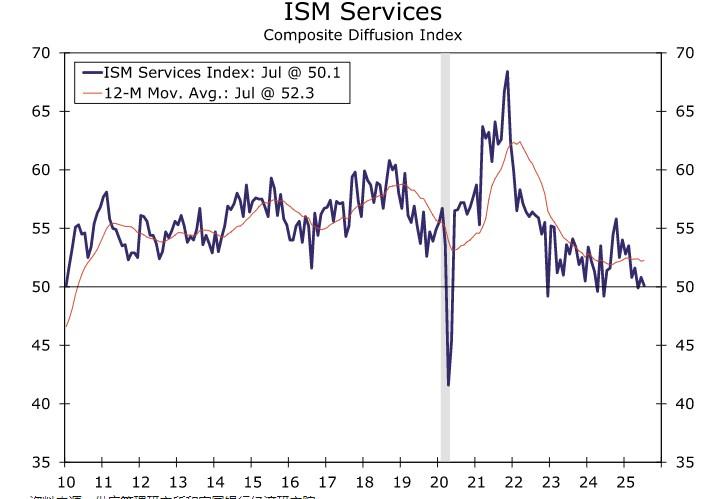

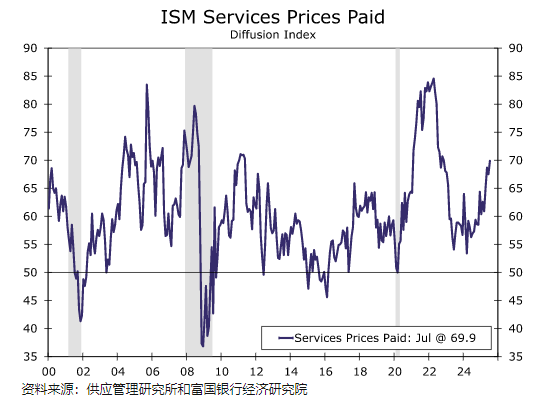

Vào thứ Ba (ngày 5 tháng 8), Viện Quản lý Cung ứng đã công bố chỉ số PMI phi sản xuất ISM tháng 7, giảm từ 50,8 của tháng 6 xuống 50,1, thấp hơn mức dự kiến 51,5 và đang tiến gần đến ngưỡng bùng nổ-suy thoái. Đây là mức thấp thứ ba kể từ đại dịch năm 2020. Chỉ số giá phải trả tăng vọt lên 69,9, mức cao nhất kể từ cuối năm 2022, trong khi chỉ số việc làm giảm xuống 46,4, mức thấp thứ ba kể từ đại dịch. Là một chỉ báo hàng đầu về sức sống kinh tế, PMI có thể ảnh hưởng đáng kể đến việc định giá giá tài sản ở nhiều quốc gia khác nhau. Chỉ số PMI phi sản xuất ISM của Hoa Kỳ bất ngờ giảm vào tháng 7, với thuế quan là yếu tố chính dẫn đến sự suy thoái trong lĩnh vực dịch vụ.

Kể từ khi trở lại Nhà Trắng vào tháng 1 năm 2025, chính quyền Trump đã tiếp tục tăng thuế quan. Tính đến tháng 7, mức thuế suất trung bình đối với hàng nhập khẩu của Hoa Kỳ đã tăng từ 2%-3% vào đầu năm lên 18,3%, mức cao nhất kể từ năm 1934.

Thuế quan áp lên Trung Quốc đã tăng đáng kể. Sau khi bổ sung "thuế fentanyl" và "thuế quan tương hỗ", mức thuế quan toàn diện đối với hàng hóa Trung Quốc xuất khẩu sang Hoa Kỳ đã đạt 145%, mức cao kỷ lục.

Hoa Kỳ tiếp tục mở rộng phạm vi thuế quan toàn cầu, áp đặt mức thuế từ 10% đến 41% đối với hơn 60 nền kinh tế, bao gồm Canada, Brazil và Ấn Độ. Trong số đó, thuế ô tô của Canada đã tăng từ 25% lên 35%, và thuế nông sản của Brazil đã lên tới 50%.

Bắt đầu từ ngày 7 tháng 8, các mức thuế mới từ 10% đến 41% đã được áp dụng toàn diện, ảnh hưởng đến các lĩnh vực then chốt như hàng tiêu dùng, thiết bị công nghiệp và dược phẩm. Những chính sách này đã trực tiếp giúp thâm hụt thương mại của Mỹ giảm 16% xuống còn 60,2 tỷ đô la trong tháng 6, trong khi thâm hụt thương mại với Trung Quốc đã giảm 70% xuống còn 9,5 tỷ đô la trong năm tháng. Tuy nhiên, tổng kim ngạch nhập khẩu đã giảm xuống còn 337,5 tỷ đô la (mức thấp nhất kể từ giữa đại dịch), cho thấy tác động hạn chế của thuế quan đối với dòng chảy hàng hóa xuyên biên giới.

Môi trường thuế quan mới có khả năng tác động đến ngành dịch vụ

Các doanh nghiệp đang phải đối mặt với mức thuế bổ sung đối với nguyên liệu thô nhập khẩu, chẳng hạn như thiết bị y tế và vật liệu xây dựng, và buộc phải hoãn các dự án hoặc giảm lợi nhuận. Các nhà cung cấp dịch vụ chăm sóc sức khỏe đang phải đối mặt với chi phí mua sắm thiết bị tăng cao, buộc họ phải "hoãn các dự án khác để điều chỉnh theo những thay đổi về chi phí".

Thuế quan đã dẫn đến việc tái cấu trúc chuỗi logistics toàn cầu. Chỉ số giao hàng của nhà cung cấp đã ở mức trên 50 trong bảy tháng liên tiếp trong bảy tháng đầu năm 2025, cho thấy thời gian giao hàng của nhà cung cấp đã bị kéo dài, điều này có thể làm tăng chỉ số ISM của ngành dịch vụ, nhưng động lực kinh tế thực tế đã bị che giấu.

Các công ty đang phải đối mặt với cả việc sa thải nhân viên lẫn khó khăn trong tuyển dụng. Một mặt, thuế quan đang đẩy chi phí hoạt động lên cao, buộc các công ty phải cắt giảm việc làm (ví dụ, chỉ số việc làm đã giảm xuống còn 46,4, lần thứ tư trong năm tháng). Mặt khác, các vị trí có tay nghề cao khó tuyển dụng do thiếu hụt nhân tài, tạo ra tình trạng "thất nghiệp và thiếu việc làm cùng tồn tại".

Dữ liệu thực tế về tác động đến ngành dịch vụ trong tháng 7

Chỉ số dịch vụ ISM đã giảm từ 50,8 trong tháng 6 xuống 50,1, ngưỡng quan trọng từ giai đoạn mở rộng sang suy thoái. Đây là mức thấp thứ ba kể từ khi dịch bệnh bùng phát vào năm 2020 và chỉ cao hơn một chút so với đường bùng nổ-suy thoái.

Chỉ số việc làm giảm xuống còn 46,4, mức thấp thứ ba kể từ khi dịch bệnh bùng phát. Đã có làn sóng sa thải trong các ngành như xây dựng và chăm sóc y tế, nhưng khó khăn trong tuyển dụng vẫn còn tồn tại, và "rất khó để lấp đầy các vị trí sau khi mất đi các kỹ thuật viên dịch vụ".

Chỉ số giá phải trả, phản ánh sự thay đổi về giá mà các công ty trong lĩnh vực dịch vụ phải trả cho các yếu tố đầu vào, đã tăng vọt lên 69,9, mức cao nhất kể từ cuối năm 2022. Chỉ số trên 50 cho thấy giá cả tăng, chỉ số cao hơn cho thấy áp lực lạm phát lớn hơn.

Trong ngành du lịch, lượng khách du lịch quốc tế giảm 12% so với cùng kỳ năm trước, lượng đặt phòng mùa hè giảm 10%, lợi nhuận của các doanh nghiệp du lịch vừa và nhỏ giảm từ 41% xuống còn 32%. Vận tải cảng đình trệ, một phần ba hoạt động của Cảng Los Angeles bị đình trệ, chi phí hậu cần tăng cao kéo theo chuỗi cung ứng đi xuống.

Thuế quan có thể trở thành động lực cốt lõi

Chỉ số ISM tháng 7 cho thấy ngành dịch vụ chỉ duy trì "tăng trưởng chậm", với ba hạng mục cốt lõi là hoạt động kinh doanh, đơn đặt hàng mới và việc làm đều đạt mức thấp mới.

Thuế quan cao đã gây ra nguy cơ đình lạm - một hiện tượng mà lạm phát trong lĩnh vực dịch vụ song hành với sự suy giảm việc làm. Một nghiên cứu của Đại học Yale chỉ ra rằng nếu thuế quan tiếp tục, khả năng suy thoái kinh tế ở Mỹ vào năm 2025 sẽ vượt quá 50%. Các báo cáo tài chính doanh nghiệp cho thấy General Motors đã lỗ 1,1 tỷ đô la do thuế quan, và Caterpillar dự kiến lỗ 1,5 tỷ đô la vào năm 2025. Thuế quan đang tác động đến lĩnh vực dịch vụ thông qua cả việc truyền tải chi phí và kìm hãm nhu cầu.

Hiệu ứng "con dao hai lưỡi" của chính sách thuế quan của Trump đã lan rộng từ lĩnh vực thương mại sang ngành dịch vụ, chiếm hai phần ba nền kinh tế Hoa Kỳ.

Mặc dù dữ liệu ngắn hạn cho thấy thâm hụt thương mại và tăng trưởng GDP đang thu hẹp, nhưng những thách thức sâu xa hơn như chi phí kinh doanh tăng vọt, thị trường việc làm suy yếu và sự biến dạng chuỗi cung ứng đang làm xói mòn nền tảng của nền kinh tế. Nếu thuế quan tiếp tục, nền kinh tế Mỹ có thể phải đối mặt với tình trạng lạm phát cao và tăng trưởng thấp trong dài hạn.

Chỉ số đô la Mỹ

Trong ngắn hạn, thị trường đang củng cố kỳ vọng Cục Dự trữ Liên bang sẽ duy trì lãi suất cao, do thuế quan và tỷ lệ lạm phát cao. Chênh lệch lãi suất đang hỗ trợ sự biến động và sức mạnh của đồng đô la. Tuy nhiên, chỉ số PMI sản xuất đã giảm xuống còn 48%, và chỉ số PMI dịch vụ đang tiến gần đến ngưỡng bùng nổ-suy thoái. Cùng với dự báo của Đại học Yale về khả năng suy thoái vượt quá 50%, nguy cơ suy thoái dài hạn có thể kích hoạt kỳ vọng cắt giảm lãi suất, từ đó hạn chế tiềm năng phục hồi của đồng đô la.

vàng

Lạm phát cao (chỉ số giá cả phải trả là 69,9) và rủi ro suy thoái tạo ra sự kết hợp "lạm phát đình trệ", mang lại lợi ích cho vàng như một tài sản trú ẩn an toàn và một công cụ chống lạm phát. Giá vàng dự kiến sẽ tiếp tục biến động ở mức cao.

Các loại tiền tệ khác

USD/EUR: Chỉ số PMI sản xuất của khu vực đồng Euro có xu hướng phục hồi (Đức là 50,6), hạn chế khả năng phục hồi.

USD/JPY: Tâm lý tránh rủi ro có thể đẩy đồng yên tăng giá trong ngắn hạn, nhưng chính sách tiền tệ lỏng lẻo của Ngân hàng Nhật Bản sẽ kìm hãm đà tăng và đồng yên sẽ tiếp tục chịu áp lực trong trung và dài hạn.

hàng hóa

Dầu thô: Cung và cầu mạnh trong ngắn hạn và yếu trong dài hạn, nhưng nguy cơ suy thoái kinh tế Hoa Kỳ làm giảm kỳ vọng về nhu cầu và xu hướng dài hạn là giảm giá.

Kim loại công nghiệp: Thuế quan đối với đồng đã dẫn đến gián đoạn chuỗi cung ứng và chi phí tăng cao, cùng với nhu cầu giảm đã gây áp lực lên giá cả trong nước tại Hoa Kỳ.

Kể từ khi trở lại Nhà Trắng vào tháng 1 năm 2025, chính quyền Trump đã tiếp tục tăng thuế quan. Tính đến tháng 7, mức thuế suất trung bình đối với hàng nhập khẩu của Hoa Kỳ đã tăng từ 2%-3% vào đầu năm lên 18,3%, mức cao nhất kể từ năm 1934.

Thuế quan áp lên Trung Quốc đã tăng đáng kể. Sau khi bổ sung "thuế fentanyl" và "thuế quan tương hỗ", mức thuế quan toàn diện đối với hàng hóa Trung Quốc xuất khẩu sang Hoa Kỳ đã đạt 145%, mức cao kỷ lục.

Hoa Kỳ tiếp tục mở rộng phạm vi thuế quan toàn cầu, áp đặt mức thuế từ 10% đến 41% đối với hơn 60 nền kinh tế, bao gồm Canada, Brazil và Ấn Độ. Trong số đó, thuế ô tô của Canada đã tăng từ 25% lên 35%, và thuế nông sản của Brazil đã lên tới 50%.

Bắt đầu từ ngày 7 tháng 8, các mức thuế mới từ 10% đến 41% đã được áp dụng toàn diện, ảnh hưởng đến các lĩnh vực then chốt như hàng tiêu dùng, thiết bị công nghiệp và dược phẩm. Những chính sách này đã trực tiếp giúp thâm hụt thương mại của Mỹ giảm 16% xuống còn 60,2 tỷ đô la trong tháng 6, trong khi thâm hụt thương mại với Trung Quốc đã giảm 70% xuống còn 9,5 tỷ đô la trong năm tháng. Tuy nhiên, tổng kim ngạch nhập khẩu đã giảm xuống còn 337,5 tỷ đô la (mức thấp nhất kể từ giữa đại dịch), cho thấy tác động hạn chế của thuế quan đối với dòng chảy hàng hóa xuyên biên giới.

Môi trường thuế quan mới có khả năng tác động đến ngành dịch vụ

Các doanh nghiệp đang phải đối mặt với mức thuế bổ sung đối với nguyên liệu thô nhập khẩu, chẳng hạn như thiết bị y tế và vật liệu xây dựng, và buộc phải hoãn các dự án hoặc giảm lợi nhuận. Các nhà cung cấp dịch vụ chăm sóc sức khỏe đang phải đối mặt với chi phí mua sắm thiết bị tăng cao, buộc họ phải "hoãn các dự án khác để điều chỉnh theo những thay đổi về chi phí".

Thuế quan đã dẫn đến việc tái cấu trúc chuỗi logistics toàn cầu. Chỉ số giao hàng của nhà cung cấp đã ở mức trên 50 trong bảy tháng liên tiếp trong bảy tháng đầu năm 2025, cho thấy thời gian giao hàng của nhà cung cấp đã bị kéo dài, điều này có thể làm tăng chỉ số ISM của ngành dịch vụ, nhưng động lực kinh tế thực tế đã bị che giấu.

Các công ty đang phải đối mặt với cả việc sa thải nhân viên lẫn khó khăn trong tuyển dụng. Một mặt, thuế quan đang đẩy chi phí hoạt động lên cao, buộc các công ty phải cắt giảm việc làm (ví dụ, chỉ số việc làm đã giảm xuống còn 46,4, lần thứ tư trong năm tháng). Mặt khác, các vị trí có tay nghề cao khó tuyển dụng do thiếu hụt nhân tài, tạo ra tình trạng "thất nghiệp và thiếu việc làm cùng tồn tại".

Dữ liệu thực tế về tác động đến ngành dịch vụ trong tháng 7

Chỉ số dịch vụ ISM đã giảm từ 50,8 trong tháng 6 xuống 50,1, ngưỡng quan trọng từ giai đoạn mở rộng sang suy thoái. Đây là mức thấp thứ ba kể từ khi dịch bệnh bùng phát vào năm 2020 và chỉ cao hơn một chút so với đường bùng nổ-suy thoái.

Chỉ số việc làm giảm xuống còn 46,4, mức thấp thứ ba kể từ khi dịch bệnh bùng phát. Đã có làn sóng sa thải trong các ngành như xây dựng và chăm sóc y tế, nhưng khó khăn trong tuyển dụng vẫn còn tồn tại, và "rất khó để lấp đầy các vị trí sau khi mất đi các kỹ thuật viên dịch vụ".

Chỉ số giá phải trả, phản ánh sự thay đổi về giá mà các công ty trong lĩnh vực dịch vụ phải trả cho các yếu tố đầu vào, đã tăng vọt lên 69,9, mức cao nhất kể từ cuối năm 2022. Chỉ số trên 50 cho thấy giá cả tăng, chỉ số cao hơn cho thấy áp lực lạm phát lớn hơn.

Trong ngành du lịch, lượng khách du lịch quốc tế giảm 12% so với cùng kỳ năm trước, lượng đặt phòng mùa hè giảm 10%, lợi nhuận của các doanh nghiệp du lịch vừa và nhỏ giảm từ 41% xuống còn 32%. Vận tải cảng đình trệ, một phần ba hoạt động của Cảng Los Angeles bị đình trệ, chi phí hậu cần tăng cao kéo theo chuỗi cung ứng đi xuống.

Thuế quan có thể trở thành động lực cốt lõi

Chỉ số ISM tháng 7 cho thấy ngành dịch vụ chỉ duy trì "tăng trưởng chậm", với ba hạng mục cốt lõi là hoạt động kinh doanh, đơn đặt hàng mới và việc làm đều đạt mức thấp mới.

Thuế quan cao đã gây ra nguy cơ đình lạm - một hiện tượng mà lạm phát trong lĩnh vực dịch vụ song hành với sự suy giảm việc làm. Một nghiên cứu của Đại học Yale chỉ ra rằng nếu thuế quan tiếp tục, khả năng suy thoái kinh tế ở Mỹ vào năm 2025 sẽ vượt quá 50%. Các báo cáo tài chính doanh nghiệp cho thấy General Motors đã lỗ 1,1 tỷ đô la do thuế quan, và Caterpillar dự kiến lỗ 1,5 tỷ đô la vào năm 2025. Thuế quan đang tác động đến lĩnh vực dịch vụ thông qua cả việc truyền tải chi phí và kìm hãm nhu cầu.

Hiệu ứng "con dao hai lưỡi" của chính sách thuế quan của Trump đã lan rộng từ lĩnh vực thương mại sang ngành dịch vụ, chiếm hai phần ba nền kinh tế Hoa Kỳ.

Mặc dù dữ liệu ngắn hạn cho thấy thâm hụt thương mại và tăng trưởng GDP đang thu hẹp, nhưng những thách thức sâu xa hơn như chi phí kinh doanh tăng vọt, thị trường việc làm suy yếu và sự biến dạng chuỗi cung ứng đang làm xói mòn nền tảng của nền kinh tế. Nếu thuế quan tiếp tục, nền kinh tế Mỹ có thể phải đối mặt với tình trạng lạm phát cao và tăng trưởng thấp trong dài hạn.

Chỉ số đô la Mỹ

Trong ngắn hạn, thị trường đang củng cố kỳ vọng Cục Dự trữ Liên bang sẽ duy trì lãi suất cao, do thuế quan và tỷ lệ lạm phát cao. Chênh lệch lãi suất đang hỗ trợ sự biến động và sức mạnh của đồng đô la. Tuy nhiên, chỉ số PMI sản xuất đã giảm xuống còn 48%, và chỉ số PMI dịch vụ đang tiến gần đến ngưỡng bùng nổ-suy thoái. Cùng với dự báo của Đại học Yale về khả năng suy thoái vượt quá 50%, nguy cơ suy thoái dài hạn có thể kích hoạt kỳ vọng cắt giảm lãi suất, từ đó hạn chế tiềm năng phục hồi của đồng đô la.

vàng

Lạm phát cao (chỉ số giá cả phải trả là 69,9) và rủi ro suy thoái tạo ra sự kết hợp "lạm phát đình trệ", mang lại lợi ích cho vàng như một tài sản trú ẩn an toàn và một công cụ chống lạm phát. Giá vàng dự kiến sẽ tiếp tục biến động ở mức cao.

Các loại tiền tệ khác

USD/EUR: Chỉ số PMI sản xuất của khu vực đồng Euro có xu hướng phục hồi (Đức là 50,6), hạn chế khả năng phục hồi.

USD/JPY: Tâm lý tránh rủi ro có thể đẩy đồng yên tăng giá trong ngắn hạn, nhưng chính sách tiền tệ lỏng lẻo của Ngân hàng Nhật Bản sẽ kìm hãm đà tăng và đồng yên sẽ tiếp tục chịu áp lực trong trung và dài hạn.

hàng hóa

Dầu thô: Cung và cầu mạnh trong ngắn hạn và yếu trong dài hạn, nhưng nguy cơ suy thoái kinh tế Hoa Kỳ làm giảm kỳ vọng về nhu cầu và xu hướng dài hạn là giảm giá.

Kim loại công nghiệp: Thuế quan đối với đồng đã dẫn đến gián đoạn chuỗi cung ứng và chi phí tăng cao, cùng với nhu cầu giảm đã gây áp lực lên giá cả trong nước tại Hoa Kỳ.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.